Μια από τιε βασικές αιτίες που την μια μέρα η Wall είναι στο -10% και την επομένη στο +10% - μεταξύ άλλων λόγων – είναι και τα margin calls

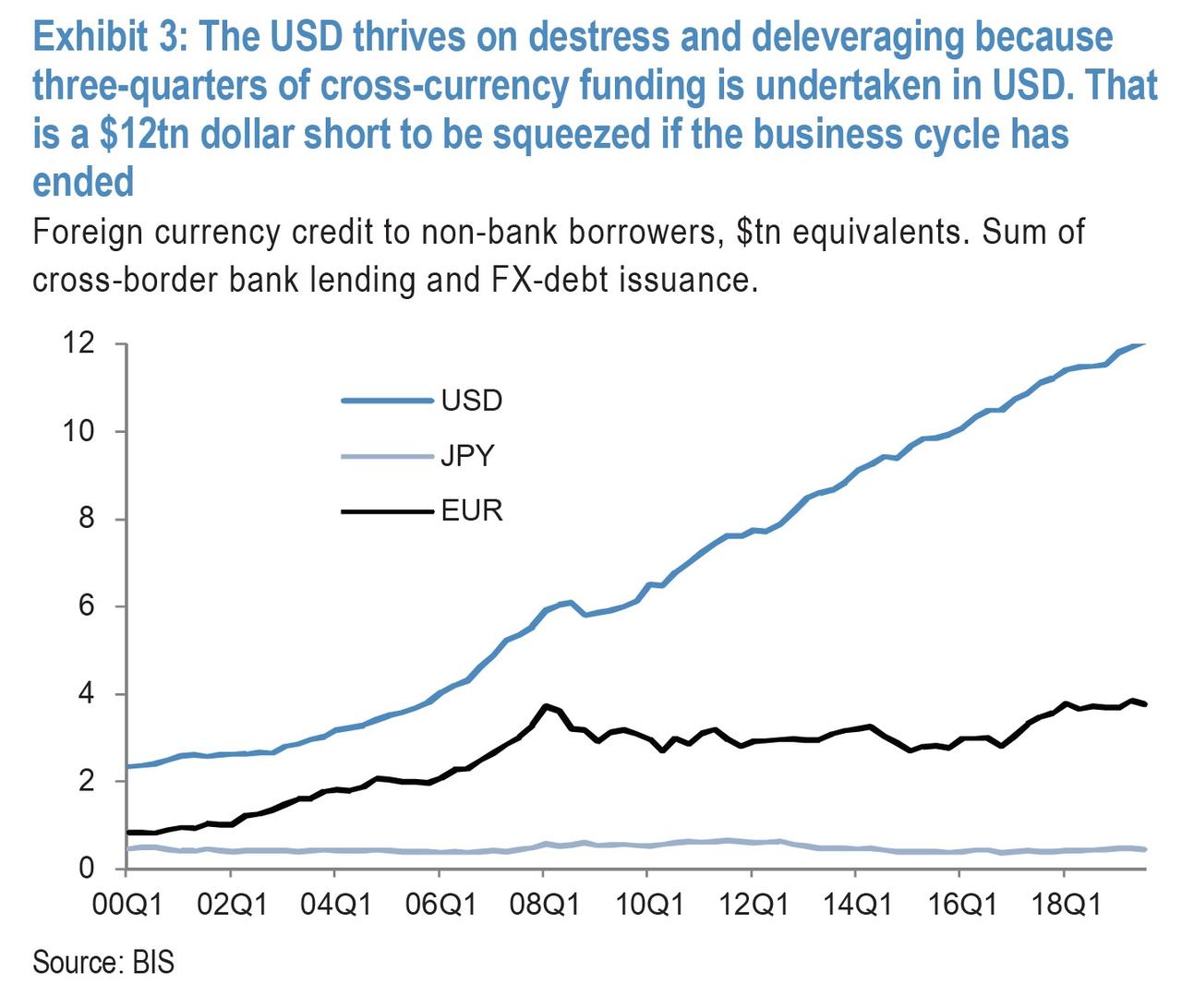

Υπάρχουν όχι ένας όχι δύο αλλά 12 τρισεκ. λόγοι για να ανησυχούν οι επενδυτές ανά τον κόσμο καθώς με βάση τις εκτιμήσεις των J P Morgan και Bank of America Merrill Lynch παγκοσμίως στις χρηματιστηριακές αγορές υπάρχουν 12 τρισεκ. Margin calls δηλαδή δανεισμένες μετοχές που εάν υπάρξει χάος και κραχ όλα θα καταρρεύσουν.

Μια από τιε βασικές αιτίες που την μια μέρα η Wall είναι στο -10% και την επομένη στο +10% - μεταξύ άλλων λόγων – είναι και τα margin calls.

Για να αξιολογηθεί τι πρόκειται να συμβεί θα πρέπει να πάμε πίσω στον Οκτώβριο του 2009, εξηγώντας πώς η αντίδραση έκτακτης ανάγκης της Fed κατά τη διάρκεια της χρηματοπιστωτικής κρίσης - η οποία περιελάμβανε πιστωτικές διευκολύνσεις υποστηριζόμενες από εταιρικά ομόλογα ακόμη και μετοχές, αλλά και απεριόριστες γραμμές ανταλλαγής συναλλάγματος με ξένες κεντρικές τράπεζες - ήταν πρώτα και κύρια σε απάντηση στο τεράστιο περιθώριο κέρδους σε δολάρια.

Οι παρεμβάσεις της FED το 2008 ξεκίνησαν με την κατάρρευση της Lehman και της AIG, καθώς οι συμβατικές διασυνοριακές διαδρομές χρηματοδότησης πάγωσαν, εξαναγκάζοντας την Fed να πλημμυρίσει τον κόσμο με δολάρια για να αποφύγει μια καταστροφική ανατίμηση του δολαρίου καθώς πλανήτης ως γνωστό διατηρεί δολάρια ως αποθεματικό νόμισμα.

Στη συνέχεια, η BIS η Τράπεζα Διεθνών Διακανονισμών δημοσίευσε ένα έγγραφο με τίτλο «Η έλλειψη δολαρίων ΗΠΑ στον παγκόσμιο τραπεζικό τομέα και η ανταπόκριση της διεθνούς πολιτικής», που εξηγούσε πως ο τότε πρόεδρος της Fed Ben Bernanke διατήρησε ουσιαστικά ολόκληρο τον ανεπτυγμένο κόσμο, ο οποίος αντιμετώπιζε μια πρωτοφανή κρίση έλλειψης δολαρίων.

Κατά την BIS οι επενδύσεις σε αμερικανικά δολάρια στις ευρωπαϊκές τράπεζες κινδύνευσαν από την έναρξη της κρίσης.

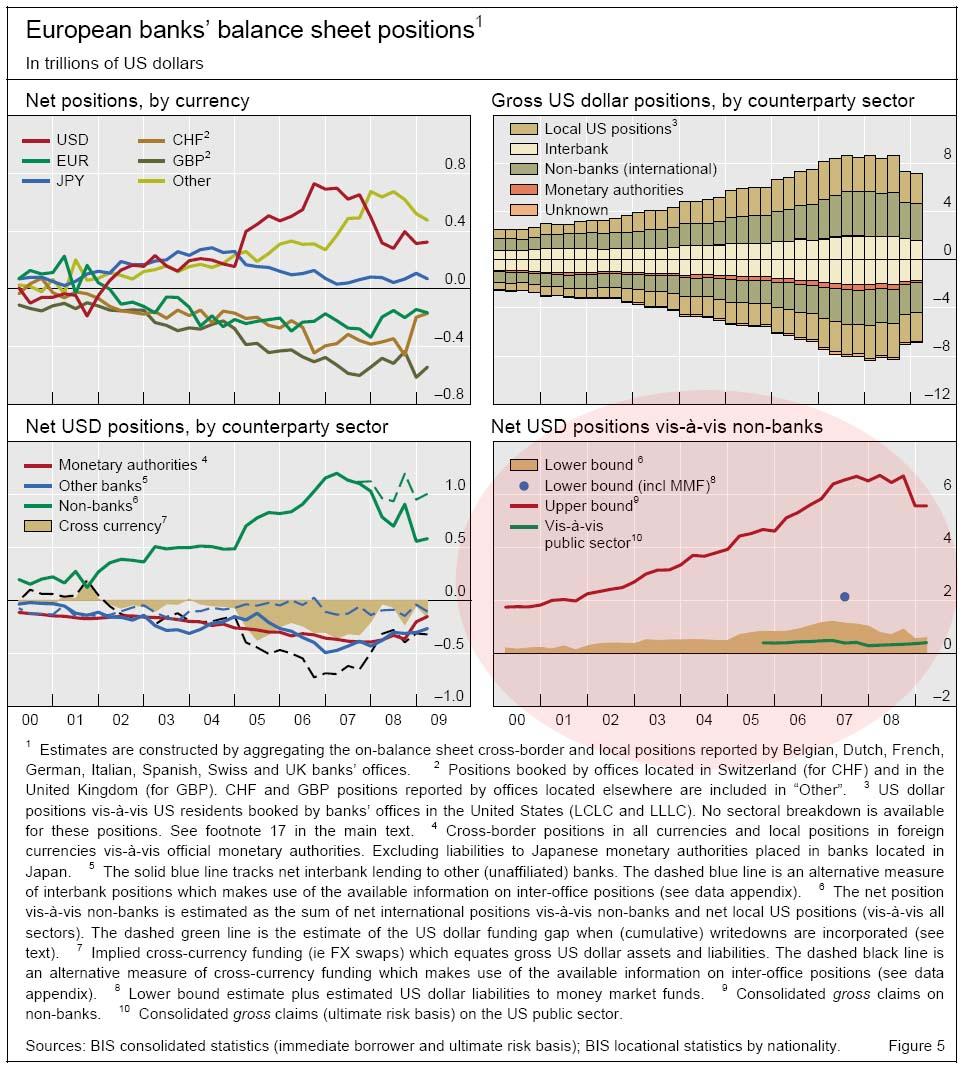

Το 2008 το κενό χρηματοδότησης των μεγάλων ευρωπαϊκών τραπεζών σε δολάρια ΗΠΑ ανήλθε στα 1-1,2 τρισεκατομμύρια δολάρια στα μέσα του 2007. Μέχρι την έναρξη της κρίσης, οι ευρωπαϊκές τράπεζες είχαν εκπληρώσει την ανάγκη αυτή αξιοποιώντας τη διατραπεζική αγορά (432 δισεκατομμύρια δολάρια) και δανεισμό από κεντρικές τράπεζες (386 δισεκατομμύρια δολάρια) και χρησιμοποίησαν ανταλλαγές συναλλάγματος (315 δισεκατομμύρια δολάρια) για τη μετατροπή τους σε δολάρια.

Εάν υποθέσουμε ότι οι υποχρεώσεις των τραπεζών αυτών σε κεφάλαια (περίπου 1 τρισεκατομμύριο δολάρια, ήταν βραχυπρόθεσμες υποχρεώσεις, τότε η εκτίμηση του κενού χρηματοδότησης σε δολάρια ΗΠΑ στα μέσα του 2007 θα ήταν 2-2,2 τρισεκατομμύρια.

Εάν όλες οι υποχρεώσεις έναντι μη τραπεζικών οργανισμών θεωρούνταν ως βραχυπρόθεσμη χρηματοδότηση, η ανώτατη εκτίμηση θα ήταν 6,5 τρισεκατομμύρια δολάρια.

Εάν η Fed δεν παρείχε ρευστότητα, ο υπόλοιπος κόσμος θα κατέρρευσε απλά καθώς το χάσμα χρηματοδότησης ύψους 6,5 τρισεκατομμυρίων δολαρίων θα προκαλούσε χάος.

Η σοβαρή έλλειψη δολαρίων ΗΠΑ στις τράπεζες εκτός των ΗΠΑ απαιτούσε μια διεθνή πολιτική απάντηση.

Ενώ οι ευρωπαϊκές κεντρικές τράπεζες υιοθέτησαν μέτρα για την μείωση των πιέσεων χρηματοδότησης των τραπεζών στα εθνικά νομίσματά τους, δεν μπορούσαν να παράσχουν επαρκή ρευστότητα σε δολάρια ΗΠΑ.

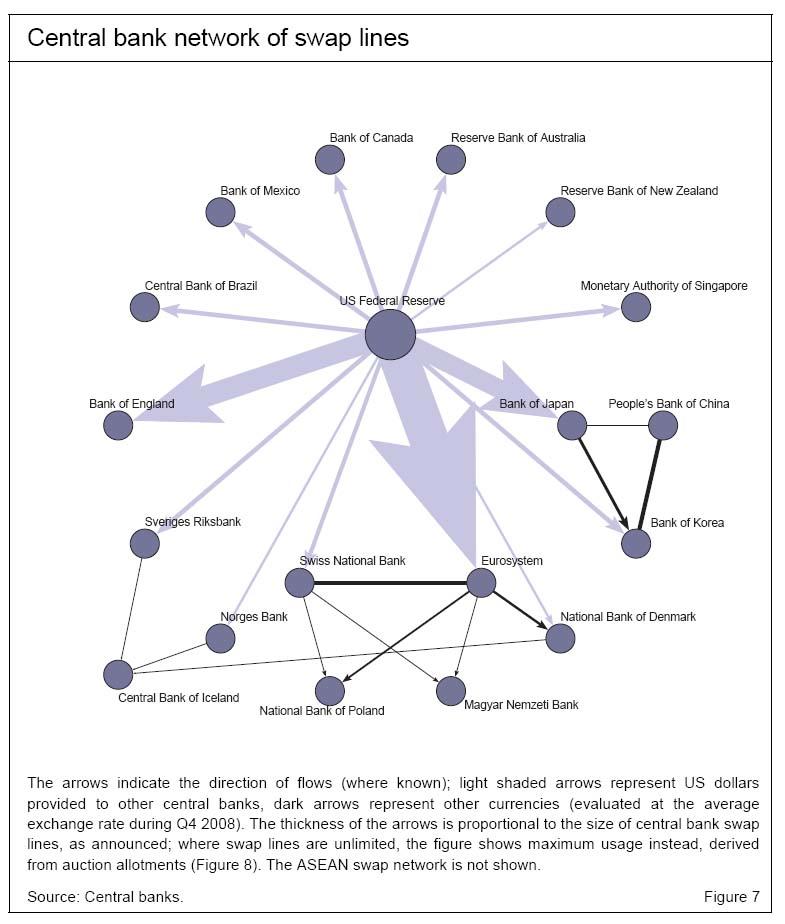

Έτσι υιοθετήθηκαν οι προσωρινές αμοιβαίες συναλλαγματικές ρυθμίσεις (swap lines) με την Federal Reserve, προκειμένου να διοχετεύσουν δολάρια ΗΠΑ στις τράπεζες.

Μετά την αποτυχία της Lehman Brothers τον Σεπτέμβριο του 2008, οι υφιστάμενες γραμμές ανταλλαγής διπλασιάστηκαν σε μέγεθος έως ότου κατέστησαν παγκόσμιες.

Τι μας διδάσκει αυτή η παλιά ιστορία;

1)Πρώτον, μπορεί να προκαλέσει σοκ σε ορισμένους, αλλά από τότε που ξέσπασε η χρηματοπιστωτική κρίση η FED πήρε πάνω της το παιχνίδι και ουσιαστικά η αμερικανική οικονομία είναι λιγότερο σταθερή από ότι εμφανίζεται.

Το αμερικανικό τραπεζικό σύστημα έγινε πιο σταθερό, υποστηρίζουν κάποιοι αλλά αυτό ίσως είναι λάθος.

Υπάρχουν 2 τρισεκατομμύρια αποθέματα σε πλεόνασμα και όλοι κατανόησαν τι συνέβη όταν ο αριθμός αυτός μειώθηκε σε ένα επισφαλές "χαμηλό" 1,3 τρισεκ. δολαρίων το Σεπτέμβριο του 2019.

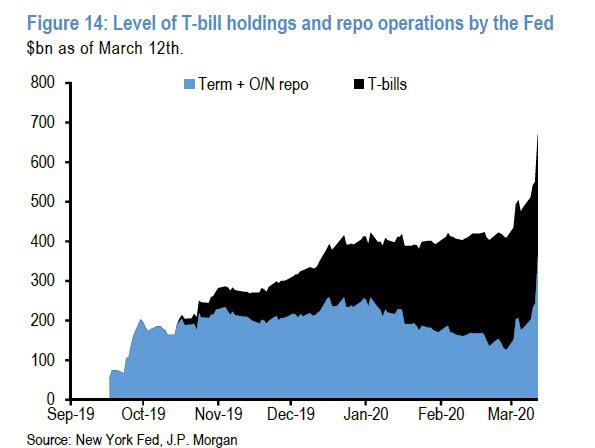

Φθάνοντας στο σήμερα είναι βέβαιο ότι η FED μετά την παροχή ρευστότητας έως 5 τρισεκ. δολάρια – αρχικά 1,5 τρισεκ. δολάρια – μέσω repos προετοιμάζει πρόγραμμα ποσοτικής χαλάρωσης QE5

Όμως το bazooka της FED αποδείχθηκε ότι δεν αρκεί.

Γιατί;

Επειδή κατά υπολογισμούς της JPMorgan τα margin calls δηλαδή οι δανεισμένες μετοχές παγκοσμίως είναι 12 τρισεκ. δολάρια.

Τι μπορεί λοιπόν να κάνει η Fed;

Η Fed ήδη από τις 15 Μαρτίου 2020 προέβη σε μια νέα παρέμβαση

-Μείωσε τα επιτόκια στο 0% του δολαρίου

-Ανακοίνωσε πρόγραμμα ποσοτικής χαλάρωσης 700 δισεκ.

-Ανακοίνωσε σχέδιο ανταλλαγής swaps με άλλες κεντρικές τράπεζες... όλες αυτές οι κινήσεις θεωρούνται στρατηγικές πανικού.

www.bankingnews.gr

Μια από τιε βασικές αιτίες που την μια μέρα η Wall είναι στο -10% και την επομένη στο +10% - μεταξύ άλλων λόγων – είναι και τα margin calls.

Για να αξιολογηθεί τι πρόκειται να συμβεί θα πρέπει να πάμε πίσω στον Οκτώβριο του 2009, εξηγώντας πώς η αντίδραση έκτακτης ανάγκης της Fed κατά τη διάρκεια της χρηματοπιστωτικής κρίσης - η οποία περιελάμβανε πιστωτικές διευκολύνσεις υποστηριζόμενες από εταιρικά ομόλογα ακόμη και μετοχές, αλλά και απεριόριστες γραμμές ανταλλαγής συναλλάγματος με ξένες κεντρικές τράπεζες - ήταν πρώτα και κύρια σε απάντηση στο τεράστιο περιθώριο κέρδους σε δολάρια.

Οι παρεμβάσεις της FED το 2008 ξεκίνησαν με την κατάρρευση της Lehman και της AIG, καθώς οι συμβατικές διασυνοριακές διαδρομές χρηματοδότησης πάγωσαν, εξαναγκάζοντας την Fed να πλημμυρίσει τον κόσμο με δολάρια για να αποφύγει μια καταστροφική ανατίμηση του δολαρίου καθώς πλανήτης ως γνωστό διατηρεί δολάρια ως αποθεματικό νόμισμα.

Στη συνέχεια, η BIS η Τράπεζα Διεθνών Διακανονισμών δημοσίευσε ένα έγγραφο με τίτλο «Η έλλειψη δολαρίων ΗΠΑ στον παγκόσμιο τραπεζικό τομέα και η ανταπόκριση της διεθνούς πολιτικής», που εξηγούσε πως ο τότε πρόεδρος της Fed Ben Bernanke διατήρησε ουσιαστικά ολόκληρο τον ανεπτυγμένο κόσμο, ο οποίος αντιμετώπιζε μια πρωτοφανή κρίση έλλειψης δολαρίων.

Κατά την BIS οι επενδύσεις σε αμερικανικά δολάρια στις ευρωπαϊκές τράπεζες κινδύνευσαν από την έναρξη της κρίσης.

Το 2008 το κενό χρηματοδότησης των μεγάλων ευρωπαϊκών τραπεζών σε δολάρια ΗΠΑ ανήλθε στα 1-1,2 τρισεκατομμύρια δολάρια στα μέσα του 2007. Μέχρι την έναρξη της κρίσης, οι ευρωπαϊκές τράπεζες είχαν εκπληρώσει την ανάγκη αυτή αξιοποιώντας τη διατραπεζική αγορά (432 δισεκατομμύρια δολάρια) και δανεισμό από κεντρικές τράπεζες (386 δισεκατομμύρια δολάρια) και χρησιμοποίησαν ανταλλαγές συναλλάγματος (315 δισεκατομμύρια δολάρια) για τη μετατροπή τους σε δολάρια.

Εάν υποθέσουμε ότι οι υποχρεώσεις των τραπεζών αυτών σε κεφάλαια (περίπου 1 τρισεκατομμύριο δολάρια, ήταν βραχυπρόθεσμες υποχρεώσεις, τότε η εκτίμηση του κενού χρηματοδότησης σε δολάρια ΗΠΑ στα μέσα του 2007 θα ήταν 2-2,2 τρισεκατομμύρια.

Εάν όλες οι υποχρεώσεις έναντι μη τραπεζικών οργανισμών θεωρούνταν ως βραχυπρόθεσμη χρηματοδότηση, η ανώτατη εκτίμηση θα ήταν 6,5 τρισεκατομμύρια δολάρια.

Εάν η Fed δεν παρείχε ρευστότητα, ο υπόλοιπος κόσμος θα κατέρρευσε απλά καθώς το χάσμα χρηματοδότησης ύψους 6,5 τρισεκατομμυρίων δολαρίων θα προκαλούσε χάος.

Η σοβαρή έλλειψη δολαρίων ΗΠΑ στις τράπεζες εκτός των ΗΠΑ απαιτούσε μια διεθνή πολιτική απάντηση.

Ενώ οι ευρωπαϊκές κεντρικές τράπεζες υιοθέτησαν μέτρα για την μείωση των πιέσεων χρηματοδότησης των τραπεζών στα εθνικά νομίσματά τους, δεν μπορούσαν να παράσχουν επαρκή ρευστότητα σε δολάρια ΗΠΑ.

Έτσι υιοθετήθηκαν οι προσωρινές αμοιβαίες συναλλαγματικές ρυθμίσεις (swap lines) με την Federal Reserve, προκειμένου να διοχετεύσουν δολάρια ΗΠΑ στις τράπεζες.

Μετά την αποτυχία της Lehman Brothers τον Σεπτέμβριο του 2008, οι υφιστάμενες γραμμές ανταλλαγής διπλασιάστηκαν σε μέγεθος έως ότου κατέστησαν παγκόσμιες.

Τι μας διδάσκει αυτή η παλιά ιστορία;

1)Πρώτον, μπορεί να προκαλέσει σοκ σε ορισμένους, αλλά από τότε που ξέσπασε η χρηματοπιστωτική κρίση η FED πήρε πάνω της το παιχνίδι και ουσιαστικά η αμερικανική οικονομία είναι λιγότερο σταθερή από ότι εμφανίζεται.

Το αμερικανικό τραπεζικό σύστημα έγινε πιο σταθερό, υποστηρίζουν κάποιοι αλλά αυτό ίσως είναι λάθος.

Υπάρχουν 2 τρισεκατομμύρια αποθέματα σε πλεόνασμα και όλοι κατανόησαν τι συνέβη όταν ο αριθμός αυτός μειώθηκε σε ένα επισφαλές "χαμηλό" 1,3 τρισεκ. δολαρίων το Σεπτέμβριο του 2019.

Φθάνοντας στο σήμερα είναι βέβαιο ότι η FED μετά την παροχή ρευστότητας έως 5 τρισεκ. δολάρια – αρχικά 1,5 τρισεκ. δολάρια – μέσω repos προετοιμάζει πρόγραμμα ποσοτικής χαλάρωσης QE5

Όμως το bazooka της FED αποδείχθηκε ότι δεν αρκεί.

Γιατί;

Επειδή κατά υπολογισμούς της JPMorgan τα margin calls δηλαδή οι δανεισμένες μετοχές παγκοσμίως είναι 12 τρισεκ. δολάρια.

Τι μπορεί λοιπόν να κάνει η Fed;

Η Fed ήδη από τις 15 Μαρτίου 2020 προέβη σε μια νέα παρέμβαση

-Μείωσε τα επιτόκια στο 0% του δολαρίου

-Ανακοίνωσε πρόγραμμα ποσοτικής χαλάρωσης 700 δισεκ.

-Ανακοίνωσε σχέδιο ανταλλαγής swaps με άλλες κεντρικές τράπεζες... όλες αυτές οι κινήσεις θεωρούνται στρατηγικές πανικού.

www.bankingnews.gr

Σχόλια αναγνωστών