Υπάρχει ελπίδα για μια γρήγορη ανάκαμψη στον ελληνικό τραπεζικό κλάδο με την προϋπόθεση ότι αυτή θα είναι σχήματος V, αναφέρει η JP Morgan

Ακόμη και η «πιστή» στον ελληνικό τραπεζικό κλάδο JP Morgan Cazenove προχώρησε σε μείωση των τιμών στόχων των ελληνικών τραπεζών, μόλις 24 μέρες μετά την τελευταία της ανάλυση που προέβλεπε ανοδικά περιθώρια έως και 304% (δείτε εδώ).

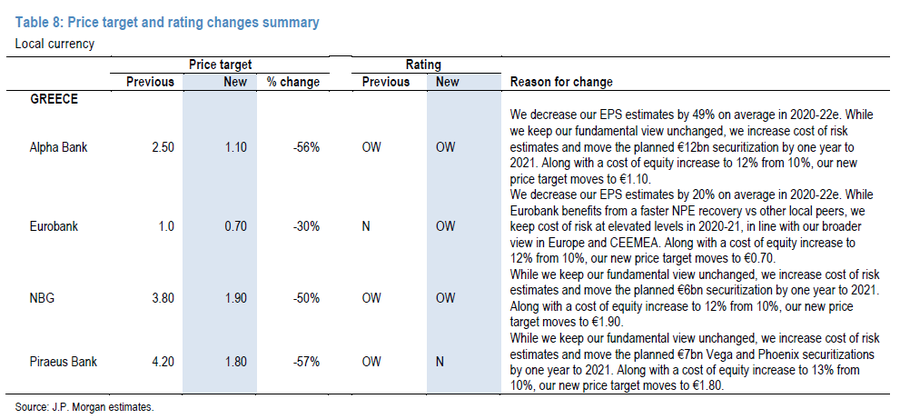

Ειδικότερα, στην σημερινή (16 Απριλίου 2020) 103σέλιδη ανάλυσή της με τίτλο "CEEMEA Banks - COVID-19: comfort in capital brings some relief amidst likely 2.5 year earnings cycle" (Τράπεζες της περιοχής CEEMEA - Κορωνοϊός: Η άνεση στα κεφάλαια φέρνει κάποια ανακούφιση εν μέσω του 2,5ετούς κύκλου κερδοφορίας), που σας παρουσιάζει το bankingnews.gr, η JP Morgan Cazenove μειώνει στα 1,1 ευρώ την τιμή στόχο της Alpha Βank, στα 0,7 ευρώ της Eurobank, στα 1,9 ευρώ της Εθνικής και στα 1,8 ευρώ της Πειραιώς.

Η μείωση είναι της τάξεως του 51%-57% για τις τρεις τράπεζες, ενώ για τη Eurobank η μείωση είναι της τάξεως του 30%, για την οποία αναβαθμίζει τη σύσταση σε overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Η σύσταση για την Alpha Bank και την Εθνική είναι επίσης overweight, ενώ για την Πειραιώς υποβαθμίζεται σε neutral, ήτοι αυτή της ουδετερότητας.

Σύμφωνα με την JP Morgan Cazenove, το ξέσπασμα της κρίσης του COVID-19 έχει διαταράξει σημαντικά τις προοπτικές για τις ελληνικές τράπεζες, και τη θετική επενδυτική θέση της για τον κλάδο.

Ο τραπεζικός δείκτης έχει υποχωρήσει κατά 61%, που είναι χαμηλότερη απόδοση έναντι των CEEMEA Banks κατά 36% και περισσότερο, και κατά 50% σε σχέση με τις ευρωπαϊκές τράπεζες.

Η απότομη στάση της οικονομικής ανάπτυξης και η συνακόλουθη αλλαγή στο συναίσθημα της αγοράς έρχεται σε έναν ιδιαίτερα δυσμενή χρόνο για τον τομέα, προκαλώντας καθυστέρηση στις τιτλοποιήσεις NPE και ως εκ τούτου στη συνολική ιστορία ανάκαμψης.

Μια παρατεταμένη κρίση θα μπορούσε να βλάψει περαιτέρω τους ισολογισμούς, τις πιστωτικές συνθήκες, το κόστος κινδύνου και τα κεφάλαια.

Την ίδια στιγμή, βέβαια, υπάρχουν ήδη σημαντικά φορολογικά μέτρα στήριξης και ανοχής, ενώ και οι τραπεζικοί ισολογισμοί έχουν βελτιωθεί ουσιαστικά τα τελευταία χρόνια και η επιδημία φαίνεται σχετικά περιορισμένη στη χώρα μέχρι στιγμής.

Αυτό δίνει ελπίδα για μια γρήγορη ανάκαμψη για τον κλάδο με την προϋπόθεση ότι αυτή θα είναι σχήματος V, αναφέρει η JP Morgan.

Ωστόσο, προς το παρόν με τη σχετικά χαμηλή ορατότητα, η JP Morgan Cazenove δηλώνει πιο προσεκτική στον τομέα από ό, τι στο παρελθόν.

Ενώ είναι δύσκολο να προβλεφθεί με ακρίβεια η κερδοφορία καθώς η κρίση συνεχίζει να εξελίσσεται, οι νέες εκτιμήσεις της έχουν σχετικά χαμηλό αντίκτυπο στα φετινά NII χάρη στα μέτρα ανοχής και τη συνεχιζόμενη εκταμίευση δανείων, αλλά και την αρκετά σημαντική επιτυχία στις βάσεις προμηθειών.

Ενώ διατηρεί το λειτουργικό κόστος σε γενικές γραμμές αμετάβλητο, θα πρέπει οι επενδυτές να έχουν υπόψιν τους ότι οι τράπεζες έχουν αρχίσει να λειτουργούν με αυξημένη αποτελεσματικότητα που προκύπτει από το τρέχον περιβάλλον.

Η ποιότητα του ενεργητικού είναι αναμφισβήτητα ο μεγαλύτερος κίνδυνος για τα κέρδη, ενώ στο βασικό σενάριο της JP Morgan Cazenove είναι ότι το κόστος κινδύνου θα παραμείνει αναπόφευκτα υψηλότερο για μεγαλύτερο χρονικό διάστημα.

Συγκεκριμένα, εκτιμά ότι οι ελληνικές τράπεζες θα εξαντλήσουν τα βασικά τους κέρδη προ προβλέψεων το 2020 για να βάλουν στην "άκρη" όσο το δυνατόν περισσότερες προβλέψεις, συνεχίζοντας την ευρεία τάση των τελευταίων ετών.

Η JP Morgan θεωρεί επίσης πώς όλες οι προγραμματισμένες συναλλαγές NPE θα καθυστερήσουν κατά ένα έτος και θα μετακινηθούν για το 2021.

Οι τρέχουσες προβλέψεις της πάντως δεν εκτιμούν λογιστικές απώλειες στην κερδοφορία γεγονός που θα ενεργοποιούσε την ισχύουσα νομοθεσία για τα DTC και ως εκ τούτου θα προκαλούσε dilution στους μετόχους.

Σε όρους αποτίμησης, η JP Morgan Cazenove αναβαθμίζει τη σύσταση της Eurobank, καθώς πιστεύει ότι προηγείται στις ενέργειες μείωσης των NPEs, ενώ η σημαντική διεθνής παρουσία της παρέχει πρόσθετο επίπεδο διαφοροποίησης.

Ενώ οι μετοχές διαπραγματεύονται σε 0,3x σε όρους P / TBV, a premium για τις υπόλοιπες με 0,1-0,2x, ο αμυντικός χαρακτήρας του ισολογισμού της Eurobank δικαιολογεί αυτήν τη σύσταση.

Με ROTE στο 7% η JP Morgan Cazenove βλέπει περιθώριο ανόδου 75%.

Από την άλλη, υποβαθμίζει τη σύσταση της Πειραιώς δεδομένης της μειωμένης ορατότητας γύρω από το κόστος κινδύνου και κεφαλαίου.

Η ασθενέστερη κεφαλαιακή διάρθρωση της τράπεζας σε σύγκριση με τις υπόλοιπες τράπεζες (συμπεριλαμβανομένων και των CoCos) και το υψηλό απόθεμα NPE ρίχνει μια σκιά στην κατά τα άλλα συμπαγή λειτουργία της ανάκαμψης της.

Ταυτόχρονα, με μόνο 0,1x σε όρους P/TBV, η Τράπεζα Πειραιώς είναι μία από τις φθηνότερες μετοχές, γι' αυτό και δεν αποκλείεται η μετοχή της να ξεπεράσει σημαντικά τον κλάδο, μόλις εξομαλυνθούν οι συνθήκες της αγοράς.

Οποιαδήποτε πιθανή ροή ειδήσεων στο μέτωπο της αναδιάρθρωσης των CoCos ή η αλλαγή στο νόμο DTC θα μπορούσε να παράσχει σημαντική υποστήριξη.

Οι προσαρμοσμένες προβλέψεις δείχνουν το ROTE στο ~4% έως το 2022.

www.bankingnews.gr

Ειδικότερα, στην σημερινή (16 Απριλίου 2020) 103σέλιδη ανάλυσή της με τίτλο "CEEMEA Banks - COVID-19: comfort in capital brings some relief amidst likely 2.5 year earnings cycle" (Τράπεζες της περιοχής CEEMEA - Κορωνοϊός: Η άνεση στα κεφάλαια φέρνει κάποια ανακούφιση εν μέσω του 2,5ετούς κύκλου κερδοφορίας), που σας παρουσιάζει το bankingnews.gr, η JP Morgan Cazenove μειώνει στα 1,1 ευρώ την τιμή στόχο της Alpha Βank, στα 0,7 ευρώ της Eurobank, στα 1,9 ευρώ της Εθνικής και στα 1,8 ευρώ της Πειραιώς.

Η μείωση είναι της τάξεως του 51%-57% για τις τρεις τράπεζες, ενώ για τη Eurobank η μείωση είναι της τάξεως του 30%, για την οποία αναβαθμίζει τη σύσταση σε overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Η σύσταση για την Alpha Bank και την Εθνική είναι επίσης overweight, ενώ για την Πειραιώς υποβαθμίζεται σε neutral, ήτοι αυτή της ουδετερότητας.

Σύμφωνα με την JP Morgan Cazenove, το ξέσπασμα της κρίσης του COVID-19 έχει διαταράξει σημαντικά τις προοπτικές για τις ελληνικές τράπεζες, και τη θετική επενδυτική θέση της για τον κλάδο.

Ο τραπεζικός δείκτης έχει υποχωρήσει κατά 61%, που είναι χαμηλότερη απόδοση έναντι των CEEMEA Banks κατά 36% και περισσότερο, και κατά 50% σε σχέση με τις ευρωπαϊκές τράπεζες.

Η απότομη στάση της οικονομικής ανάπτυξης και η συνακόλουθη αλλαγή στο συναίσθημα της αγοράς έρχεται σε έναν ιδιαίτερα δυσμενή χρόνο για τον τομέα, προκαλώντας καθυστέρηση στις τιτλοποιήσεις NPE και ως εκ τούτου στη συνολική ιστορία ανάκαμψης.

Μια παρατεταμένη κρίση θα μπορούσε να βλάψει περαιτέρω τους ισολογισμούς, τις πιστωτικές συνθήκες, το κόστος κινδύνου και τα κεφάλαια.

Την ίδια στιγμή, βέβαια, υπάρχουν ήδη σημαντικά φορολογικά μέτρα στήριξης και ανοχής, ενώ και οι τραπεζικοί ισολογισμοί έχουν βελτιωθεί ουσιαστικά τα τελευταία χρόνια και η επιδημία φαίνεται σχετικά περιορισμένη στη χώρα μέχρι στιγμής.

Αυτό δίνει ελπίδα για μια γρήγορη ανάκαμψη για τον κλάδο με την προϋπόθεση ότι αυτή θα είναι σχήματος V, αναφέρει η JP Morgan.

Ωστόσο, προς το παρόν με τη σχετικά χαμηλή ορατότητα, η JP Morgan Cazenove δηλώνει πιο προσεκτική στον τομέα από ό, τι στο παρελθόν.

Ενώ είναι δύσκολο να προβλεφθεί με ακρίβεια η κερδοφορία καθώς η κρίση συνεχίζει να εξελίσσεται, οι νέες εκτιμήσεις της έχουν σχετικά χαμηλό αντίκτυπο στα φετινά NII χάρη στα μέτρα ανοχής και τη συνεχιζόμενη εκταμίευση δανείων, αλλά και την αρκετά σημαντική επιτυχία στις βάσεις προμηθειών.

Ενώ διατηρεί το λειτουργικό κόστος σε γενικές γραμμές αμετάβλητο, θα πρέπει οι επενδυτές να έχουν υπόψιν τους ότι οι τράπεζες έχουν αρχίσει να λειτουργούν με αυξημένη αποτελεσματικότητα που προκύπτει από το τρέχον περιβάλλον.

Η ποιότητα του ενεργητικού είναι αναμφισβήτητα ο μεγαλύτερος κίνδυνος για τα κέρδη, ενώ στο βασικό σενάριο της JP Morgan Cazenove είναι ότι το κόστος κινδύνου θα παραμείνει αναπόφευκτα υψηλότερο για μεγαλύτερο χρονικό διάστημα.

Συγκεκριμένα, εκτιμά ότι οι ελληνικές τράπεζες θα εξαντλήσουν τα βασικά τους κέρδη προ προβλέψεων το 2020 για να βάλουν στην "άκρη" όσο το δυνατόν περισσότερες προβλέψεις, συνεχίζοντας την ευρεία τάση των τελευταίων ετών.

Η JP Morgan θεωρεί επίσης πώς όλες οι προγραμματισμένες συναλλαγές NPE θα καθυστερήσουν κατά ένα έτος και θα μετακινηθούν για το 2021.

Οι τρέχουσες προβλέψεις της πάντως δεν εκτιμούν λογιστικές απώλειες στην κερδοφορία γεγονός που θα ενεργοποιούσε την ισχύουσα νομοθεσία για τα DTC και ως εκ τούτου θα προκαλούσε dilution στους μετόχους.

Σε όρους αποτίμησης, η JP Morgan Cazenove αναβαθμίζει τη σύσταση της Eurobank, καθώς πιστεύει ότι προηγείται στις ενέργειες μείωσης των NPEs, ενώ η σημαντική διεθνής παρουσία της παρέχει πρόσθετο επίπεδο διαφοροποίησης.

Ενώ οι μετοχές διαπραγματεύονται σε 0,3x σε όρους P / TBV, a premium για τις υπόλοιπες με 0,1-0,2x, ο αμυντικός χαρακτήρας του ισολογισμού της Eurobank δικαιολογεί αυτήν τη σύσταση.

Με ROTE στο 7% η JP Morgan Cazenove βλέπει περιθώριο ανόδου 75%.

Από την άλλη, υποβαθμίζει τη σύσταση της Πειραιώς δεδομένης της μειωμένης ορατότητας γύρω από το κόστος κινδύνου και κεφαλαίου.

Η ασθενέστερη κεφαλαιακή διάρθρωση της τράπεζας σε σύγκριση με τις υπόλοιπες τράπεζες (συμπεριλαμβανομένων και των CoCos) και το υψηλό απόθεμα NPE ρίχνει μια σκιά στην κατά τα άλλα συμπαγή λειτουργία της ανάκαμψης της.

Ταυτόχρονα, με μόνο 0,1x σε όρους P/TBV, η Τράπεζα Πειραιώς είναι μία από τις φθηνότερες μετοχές, γι' αυτό και δεν αποκλείεται η μετοχή της να ξεπεράσει σημαντικά τον κλάδο, μόλις εξομαλυνθούν οι συνθήκες της αγοράς.

Οποιαδήποτε πιθανή ροή ειδήσεων στο μέτωπο της αναδιάρθρωσης των CoCos ή η αλλαγή στο νόμο DTC θα μπορούσε να παράσχει σημαντική υποστήριξη.

Οι προσαρμοσμένες προβλέψεις δείχνουν το ROTE στο ~4% έως το 2022.

www.bankingnews.gr

Σχόλια αναγνωστών