Η ΕΚΤ θα πρέπει να αυξήσει σημαντικά τον ρυθμό των αγορών, αλλά και να διπλασιάσει ή και να τριπλασιάσει το ύψος του προγράμματος αγοράς ομολόγων

Για την ανάγκη αύξησης του προγράμματος αγοράς ομολόγων πάνω από τα 2 τρισ. ευρώ κάνουν λόγο οι αναλυτές της Capital Economics.

Σύμφωνα με τους αναλυτές, η αύξηση του προγράμματος στα 750 δισ. ευρώ, παρότι αποτελεί ρεκόρ, αποδεικνύεται ανεπαρκής για να οδηγήσει χαμηλότερα των spreads των ομολόγων.

Η ΕΚΤ θα πρέπει να αυξήσει σημαντικά τον ρυθμό των αγορών, αλλά και να διπλασιάσει ή και να τριπλασιάσει το ύψος του προγράμματος αγοράς ομολόγων.

Αρχικά, το έκτακτο πρόγραμμα στήριξης από την ΕΚΤ λόγω της πανδημίας του κορωνοϊού, πέτυχε το επιθυμητό αποτέλεσμα, οδηγώντας τις αποδόσεις των ομολόγων σε ραγδαία πτώση.

Ωστόσο οι αποδόσεις αυξήθηκαν εκ νέου, ενώ το spread ενισχύεται σε υψηλά επίπεδα από τον Μάρτιο, πριν την ανακοίνωση του έκτακτου προγράμματος από την ΕΚΤ.

Σύμφωνα με τους αναλυτές, οι λόγοι της ανοδικής πορείας των spreads ποικίλουν.

Η πρώτη εξήγηση είναι ότι η κρίση πλήττει κάποιες χώρες περισσότερο από άλλες.

Δεύτερον, η απροθυμία των Ευρωπαίων να μοιραστούν το δημοσιονομικό βάρος της κρίσης.

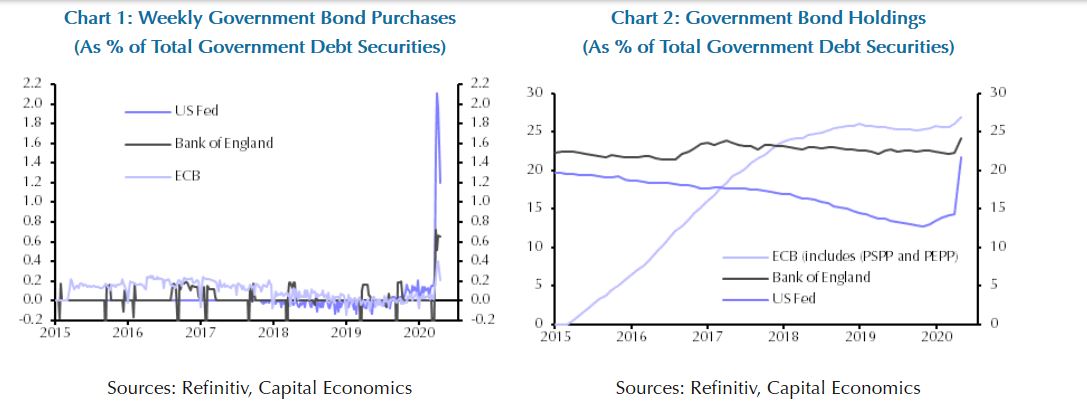

Τρίτη εξήγηση αποτελεί το γεγονός ότι παρά την πρωτοφανή παρέμβαση της ΕΚΤ, είναι σημαντικά μικρότερη, σε σχέση με αυτές των άλλων μεγάλων κεντρικών τραπεζών.

H Capital Economics σημειώνει ότι η ΕΚΤ θα μπορούσε να μην θέσει όριο στις αγορές ομολόγων, ωστόσο μία τέτοια κίνηση θα προκαλούσε αντιδράσεις από τα «γεράκια» του διοικητικού συμβουλίου.

Σε κάθε περίπτωση, η ΕΚΤ θα πρέπει να προχωρήσει σε τεράστιες αγορές ομολόγων.

Ενώ η αύξηση του προγράμματος φαίνεται πιθανή εντός του 2020, το μεγάλο ερώτημα είναι τι θα συμβεί το 2021, καθώς το πρόγραμμα λήγει τον προσεχή Δεκέμβριο.

Όπως τονίζεται, η ΕΚΤ δεν επιθυμεί αύξηση των αποδόσεων το 2021, ως εκ τούτου ενδεχομένως να χρειαστεί η επέκταση του προγράμματος και το 2021, με υψηλότερο ρυθμό αγορών.

www.bankingnews.gr

Σύμφωνα με τους αναλυτές, η αύξηση του προγράμματος στα 750 δισ. ευρώ, παρότι αποτελεί ρεκόρ, αποδεικνύεται ανεπαρκής για να οδηγήσει χαμηλότερα των spreads των ομολόγων.

Η ΕΚΤ θα πρέπει να αυξήσει σημαντικά τον ρυθμό των αγορών, αλλά και να διπλασιάσει ή και να τριπλασιάσει το ύψος του προγράμματος αγοράς ομολόγων.

Αρχικά, το έκτακτο πρόγραμμα στήριξης από την ΕΚΤ λόγω της πανδημίας του κορωνοϊού, πέτυχε το επιθυμητό αποτέλεσμα, οδηγώντας τις αποδόσεις των ομολόγων σε ραγδαία πτώση.

Ωστόσο οι αποδόσεις αυξήθηκαν εκ νέου, ενώ το spread ενισχύεται σε υψηλά επίπεδα από τον Μάρτιο, πριν την ανακοίνωση του έκτακτου προγράμματος από την ΕΚΤ.

Σύμφωνα με τους αναλυτές, οι λόγοι της ανοδικής πορείας των spreads ποικίλουν.

Η πρώτη εξήγηση είναι ότι η κρίση πλήττει κάποιες χώρες περισσότερο από άλλες.

Δεύτερον, η απροθυμία των Ευρωπαίων να μοιραστούν το δημοσιονομικό βάρος της κρίσης.

Τρίτη εξήγηση αποτελεί το γεγονός ότι παρά την πρωτοφανή παρέμβαση της ΕΚΤ, είναι σημαντικά μικρότερη, σε σχέση με αυτές των άλλων μεγάλων κεντρικών τραπεζών.

H Capital Economics σημειώνει ότι η ΕΚΤ θα μπορούσε να μην θέσει όριο στις αγορές ομολόγων, ωστόσο μία τέτοια κίνηση θα προκαλούσε αντιδράσεις από τα «γεράκια» του διοικητικού συμβουλίου.

Σε κάθε περίπτωση, η ΕΚΤ θα πρέπει να προχωρήσει σε τεράστιες αγορές ομολόγων.

Ενώ η αύξηση του προγράμματος φαίνεται πιθανή εντός του 2020, το μεγάλο ερώτημα είναι τι θα συμβεί το 2021, καθώς το πρόγραμμα λήγει τον προσεχή Δεκέμβριο.

Όπως τονίζεται, η ΕΚΤ δεν επιθυμεί αύξηση των αποδόσεων το 2021, ως εκ τούτου ενδεχομένως να χρειαστεί η επέκταση του προγράμματος και το 2021, με υψηλότερο ρυθμό αγορών.

www.bankingnews.gr

Σχόλια αναγνωστών