Έκθεση της Scope για την τουρκική οικονομία

Τις πέντε βασικές αδυναμίες της τουρκικής οικονομίας περιγράφει σε έκθεσή της η Scope Ratings, η οποία προβλέπει ύφεση γύρω από το 5% για τη χώρα το 2020.

«Η Τουρκία αντιμετωπίζει σοβαρές προκλήσεις, συμπεριλαμβανομένου του κινδύνου μιας κρίσης του ισοζυγίου πληρωμών, εάν η μακροοικονομική κακοδιαχείριση δεν αντιστραφεί γρήγορα ή εάν τα ανεπαρκή επίπεδα συναλλαγματικών ισοτιμιών μειωθούν περαιτέρω», σχολιάζει ο οίκος αξιολόγησης.

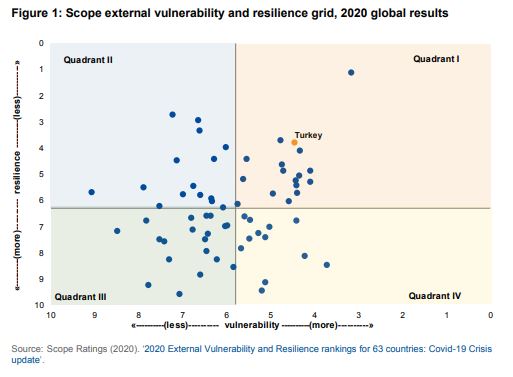

Διάγραμμα #1: Οι εξωτερικές αδυναμίες αποτελούν απειλή σε περιόδους παγκόσμιας κρίσης

Η Τουρκία είναι μεταξύ των οικονομιών που εκτίθενται περισσότερο σε εξωτερικούς κραδασμούς. Αυτό οφείλεται σε παράγοντες όπως το ιστορικό μεταβλητότητας των συναλλαγματικών ισοτιμιών και τα ανεπαρκή αποθέματα συναλλάγματος.

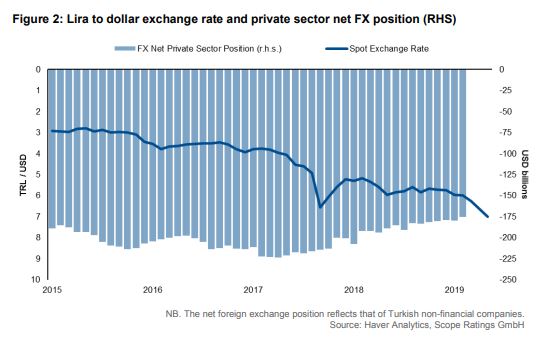

Διάγραμμα #2: Η αδύναμη λίρα φορτώνει την κυβέρνηση και τις τουρκικές εταιρείες με χρέη σε ξένο νόμισμα

Η ευνοϊκή νομισματική πολιτική και η φθίνουσα εμπιστοσύνη των εγχώριων και ξένων επενδυτών στην τουρκική οικονομία έχουν οδηγήσει σε αποδυνάμωση της συναλλαγματικής ισοτιμίας. Πρόσφατα, η λίρα έσπασε τα 7 ευρώ ανά δολάριο ΗΠΑ.

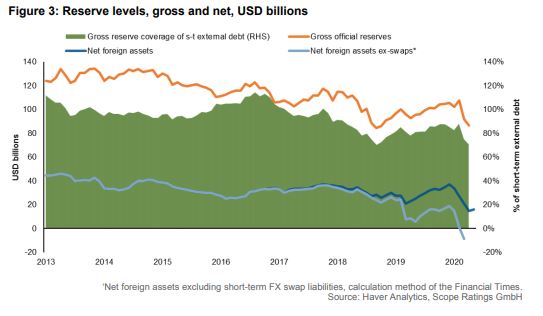

Διάγραμμα #3: Η διάβρωση των συναλλαγματικών διαθεσίμων της Κεντρικής Τράπεζας ενέχει κίνδυνο βαθύτερης κρίσης ισοζυγίου πληρωμών

Τα επίσημα αποθεματικά μειώθηκαν στα 86,4 δισεκ. δολάρια στις 24 Απριλίου 2020 σε σύγκριση με το ρεκόρ των 135 δισεκ. δολάρια ΗΠΑ το 2013.

Με τα μειωμένα αποθέματα, η Τουρκία είναι λιγότερο ανθεκτική εάν αυξηθούν οι εκροές κεφαλαίων ή εάν επιδεινωθεί η πτώση της λίρας.

Οι επιθετικές συναλλαγματικές παρεμβάσεις της κεντρικής τράπεζας για τη σταθεροποίηση της συναλλαγματικής ισοτιμίας έχουν εξαντλήσει τα αποθεματικά.

Τα επίσημα αποθεματικά της Τουρκίας καλύπτουν λίγο πάνω από το 70% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% από το 2016 και κάτω από το όριο επάρκειας του ΔΝΤ για 100%.

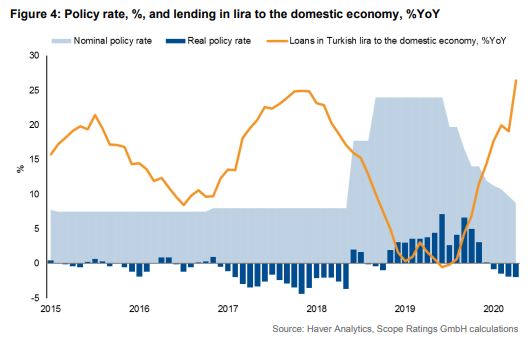

Διάγραμμα #4: Οι μειώσεις των επιτοκίων θέτουν τα πραγματικά επιτόκια πολιτικής σε αρνητικό έδαφος, ενώ ο δανεισμός αυξάνεται

Οι εξωτερικοί κίνδυνοι επιδεινώνονται επίσης από την οικονομική κακοδιαχείριση, εν μέρει μέσω της ενοποίησης της εξουσίας στα χέρια του Προέδρου Erdogan.

Τα πραγματικά επιτόκια της Τουρκίας είναι από τα χαμηλότερα στον κόσμο.

Δεδομένης της βαθιάς οικονομικής συρρίκνωσης που αναμένεται το 2020, είναι δυνατή η επιπρόσθετη μείωση των επιτοκίων, αν όχι πιθανή.

Η χαλαρή νομισματική πολιτική ενίσχυσε τον τραπεζικό δανεισμό στην εγχώρια οικονομία, με τον δανεισμό της λίρας να αυξάνεται 26,4% σε ετήσια βάση τον Απρίλιο.

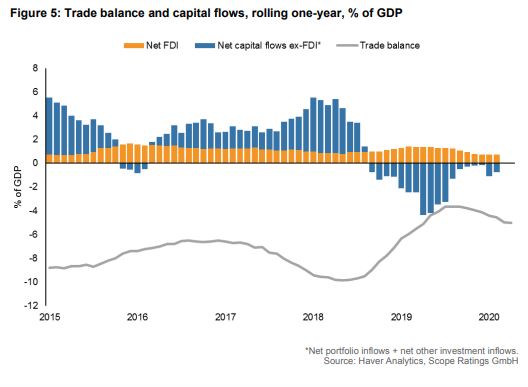

Διάγραμμα #5: Μεταβλητότητα στις εκροές βραχυπρόθεσμα που ενέχει μακροπρόθεσμο κίνδυνο

Η ευάλωτη θέση της Τουρκίας σε περαιτέρω εκροές κεφαλαίων είναι ζωτικής σημασίας μετά την εντατικοποίηση των εκροών στην αγορά το Μάρτιο.

Τα εγγενή τρωτά σημεία του εξωτερικού τομέα, οι σοβαρές μακροοικονομικές ανισορροπίες, η οικονομική ύφεση και η αυξανόμενη ανεργία καταδεικνύουν αδυναμίες στην ανθεκτικότητα της οικονομίας.

www.bankingnews.gr

«Η Τουρκία αντιμετωπίζει σοβαρές προκλήσεις, συμπεριλαμβανομένου του κινδύνου μιας κρίσης του ισοζυγίου πληρωμών, εάν η μακροοικονομική κακοδιαχείριση δεν αντιστραφεί γρήγορα ή εάν τα ανεπαρκή επίπεδα συναλλαγματικών ισοτιμιών μειωθούν περαιτέρω», σχολιάζει ο οίκος αξιολόγησης.

Διάγραμμα #1: Οι εξωτερικές αδυναμίες αποτελούν απειλή σε περιόδους παγκόσμιας κρίσης

Η Τουρκία είναι μεταξύ των οικονομιών που εκτίθενται περισσότερο σε εξωτερικούς κραδασμούς. Αυτό οφείλεται σε παράγοντες όπως το ιστορικό μεταβλητότητας των συναλλαγματικών ισοτιμιών και τα ανεπαρκή αποθέματα συναλλάγματος.

Διάγραμμα #2: Η αδύναμη λίρα φορτώνει την κυβέρνηση και τις τουρκικές εταιρείες με χρέη σε ξένο νόμισμα

Η ευνοϊκή νομισματική πολιτική και η φθίνουσα εμπιστοσύνη των εγχώριων και ξένων επενδυτών στην τουρκική οικονομία έχουν οδηγήσει σε αποδυνάμωση της συναλλαγματικής ισοτιμίας. Πρόσφατα, η λίρα έσπασε τα 7 ευρώ ανά δολάριο ΗΠΑ.

Διάγραμμα #3: Η διάβρωση των συναλλαγματικών διαθεσίμων της Κεντρικής Τράπεζας ενέχει κίνδυνο βαθύτερης κρίσης ισοζυγίου πληρωμών

Τα επίσημα αποθεματικά μειώθηκαν στα 86,4 δισεκ. δολάρια στις 24 Απριλίου 2020 σε σύγκριση με το ρεκόρ των 135 δισεκ. δολάρια ΗΠΑ το 2013.

Με τα μειωμένα αποθέματα, η Τουρκία είναι λιγότερο ανθεκτική εάν αυξηθούν οι εκροές κεφαλαίων ή εάν επιδεινωθεί η πτώση της λίρας.

Οι επιθετικές συναλλαγματικές παρεμβάσεις της κεντρικής τράπεζας για τη σταθεροποίηση της συναλλαγματικής ισοτιμίας έχουν εξαντλήσει τα αποθεματικά.

Τα επίσημα αποθεματικά της Τουρκίας καλύπτουν λίγο πάνω από το 70% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% από το 2016 και κάτω από το όριο επάρκειας του ΔΝΤ για 100%.

Διάγραμμα #4: Οι μειώσεις των επιτοκίων θέτουν τα πραγματικά επιτόκια πολιτικής σε αρνητικό έδαφος, ενώ ο δανεισμός αυξάνεται

Οι εξωτερικοί κίνδυνοι επιδεινώνονται επίσης από την οικονομική κακοδιαχείριση, εν μέρει μέσω της ενοποίησης της εξουσίας στα χέρια του Προέδρου Erdogan.

Τα πραγματικά επιτόκια της Τουρκίας είναι από τα χαμηλότερα στον κόσμο.

Δεδομένης της βαθιάς οικονομικής συρρίκνωσης που αναμένεται το 2020, είναι δυνατή η επιπρόσθετη μείωση των επιτοκίων, αν όχι πιθανή.

Η χαλαρή νομισματική πολιτική ενίσχυσε τον τραπεζικό δανεισμό στην εγχώρια οικονομία, με τον δανεισμό της λίρας να αυξάνεται 26,4% σε ετήσια βάση τον Απρίλιο.

Διάγραμμα #5: Μεταβλητότητα στις εκροές βραχυπρόθεσμα που ενέχει μακροπρόθεσμο κίνδυνο

Η ευάλωτη θέση της Τουρκίας σε περαιτέρω εκροές κεφαλαίων είναι ζωτικής σημασίας μετά την εντατικοποίηση των εκροών στην αγορά το Μάρτιο.

Τα εγγενή τρωτά σημεία του εξωτερικού τομέα, οι σοβαρές μακροοικονομικές ανισορροπίες, η οικονομική ύφεση και η αυξανόμενη ανεργία καταδεικνύουν αδυναμίες στην ανθεκτικότητα της οικονομίας.

www.bankingnews.gr

Σχόλια αναγνωστών