Αμφίβολης αποτελεσματικότητας η πρακτική της Fed να αγοράζει junk bonds

Σε επίπεδα ρεκόρ κυμαίνεται η αγορά junk bonds από τη Fed, κάτι που εντείνει τον ηθικό κίνδυνο, σύμφωνα με την Bank of America (BofA).

Το 25% των εκδοτών εταιρικού χρέους στον δείκτη χαμηλής κεφαλαιοποίησης Russell 3000 έχουν πτώση στα EPS 12%, βάσει των αποτελεσμάτων που δημοσίευσαν.

Ιδιαίτερα οι κλάδοι της ενέργειας, του ταξιδίου, του αυτοκινήτου, της υγειονομικής περίθαλψης, των χρηματοοικονομικών υπηρεσιών και του real estate έχουν χτυπηθεί πάρα πολύ.

Ως εκ τούτου, η BofA αναμένει ότι τα κέρδη των εταιρειών του Russell 3000 θα μειωθούν κατά 30% στην κλίμακα Y / Y το β’ τρίμηνο, προτού αρχίσουν να ανακάμπτουν.

Ωστόσο, για κάποιο παράξενο λόγο, η bottom-up ανάλυση δείχνει αύξηση 15% για το α’ τρίμηνο του 202, χωρίς να είναι σαφές από πού θα προέλθει αυτή η ανάπτυξη.

Βάσει αυτής της αβεβαιότητας, η BofA αντιστρέφει αυτό το συμπέρασμα, επισημαίνοντας πως αναμένει πτώση 15%.

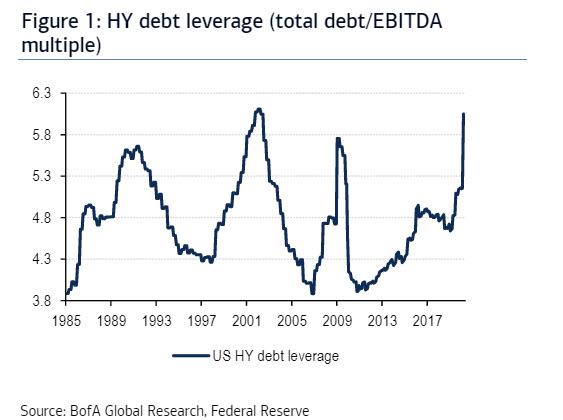

Σύμφωνα με αυτή την υπόθεση, η συνολική μόχλευση χρέους υψηλής απόδοσης είναι πιθανό να εξαπλασιαστεί μέχρι το 2021.

Το 25% των εκδοτών εταιρικού χρέους στον δείκτη χαμηλής κεφαλαιοποίησης Russell 3000 έχουν πτώση στα EPS 12%, βάσει των αποτελεσμάτων που δημοσίευσαν.

Ιδιαίτερα οι κλάδοι της ενέργειας, του ταξιδίου, του αυτοκινήτου, της υγειονομικής περίθαλψης, των χρηματοοικονομικών υπηρεσιών και του real estate έχουν χτυπηθεί πάρα πολύ.

Ως εκ τούτου, η BofA αναμένει ότι τα κέρδη των εταιρειών του Russell 3000 θα μειωθούν κατά 30% στην κλίμακα Y / Y το β’ τρίμηνο, προτού αρχίσουν να ανακάμπτουν.

Ωστόσο, για κάποιο παράξενο λόγο, η bottom-up ανάλυση δείχνει αύξηση 15% για το α’ τρίμηνο του 202, χωρίς να είναι σαφές από πού θα προέλθει αυτή η ανάπτυξη.

Βάσει αυτής της αβεβαιότητας, η BofA αντιστρέφει αυτό το συμπέρασμα, επισημαίνοντας πως αναμένει πτώση 15%.

Σύμφωνα με αυτή την υπόθεση, η συνολική μόχλευση χρέους υψηλής απόδοσης είναι πιθανό να εξαπλασιαστεί μέχρι το 2021.

Στην πραγματικότητα, η μόχλευση θα ορίσει προσωρινά ένα νέο υψηλό με βάση τους αριθμούς β’ τριμήνου, προτού η οικονομία ανακάμψει.

Εκτός, βέβαια, εάν δεν υπάρξει ανάκαμψη τύπου V, οπότε θα υπάρξει κάθετη αύξηση, τύπου Ι, των πτωχεύσεων.

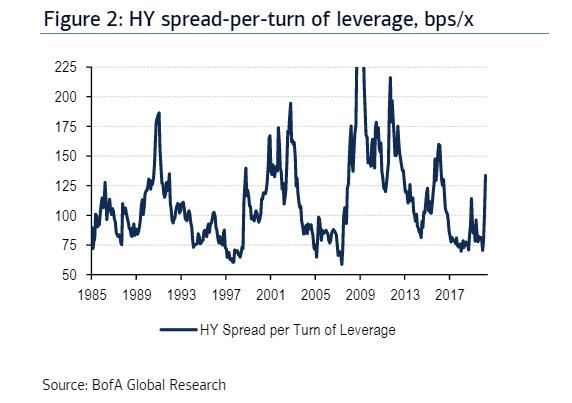

Από τεχνικής άποψης, λαμβάνοντας υπόψη τα τρέχοντα spreads των 790 μονάδων βάσης, οι επενδυτές «κοιτάζουν» τις 130 μονάδες.

Φυσικά, ο μόνος λόγος για αυτή τη μαζική αύξηση της μόχλευσης είναι η Fed, η οποία για χρόνια επέτρεψε στις εταιρείες να εκδίδουν φθηνό χρέος.

Ωστόσο, στη συνέχεια, όταν όλα κατέρρευσαν, η Fed ανακοίνωσε ότι θα αγοράσει ομόλογα που έχουν επενδυτική βαθμίδα και τίτλους χρέους έκπτωτων αγγέλων, «διασφαλίζοντας» ότι η φούσκα του χρέους θα γινόταν ακόμη μεγαλύτερη.

Η Fed προσπαθεί να εξασφαλίσει τη ρευστότητα, με ένα αμφίβολης αποτελεσματικότητας πρόγραμμα.

www.bankingnews.gr

Εκτός, βέβαια, εάν δεν υπάρξει ανάκαμψη τύπου V, οπότε θα υπάρξει κάθετη αύξηση, τύπου Ι, των πτωχεύσεων.

Από τεχνικής άποψης, λαμβάνοντας υπόψη τα τρέχοντα spreads των 790 μονάδων βάσης, οι επενδυτές «κοιτάζουν» τις 130 μονάδες.

Φυσικά, ο μόνος λόγος για αυτή τη μαζική αύξηση της μόχλευσης είναι η Fed, η οποία για χρόνια επέτρεψε στις εταιρείες να εκδίδουν φθηνό χρέος.

Ωστόσο, στη συνέχεια, όταν όλα κατέρρευσαν, η Fed ανακοίνωσε ότι θα αγοράσει ομόλογα που έχουν επενδυτική βαθμίδα και τίτλους χρέους έκπτωτων αγγέλων, «διασφαλίζοντας» ότι η φούσκα του χρέους θα γινόταν ακόμη μεγαλύτερη.

Η Fed προσπαθεί να εξασφαλίσει τη ρευστότητα, με ένα αμφίβολης αποτελεσματικότητας πρόγραμμα.

www.bankingnews.gr

Σχόλια αναγνωστών