Πλέον οι διεθνείς επενδυτές θεωρούν ότι η ανάκαμψη θα είναι βραδεία και οι αγορές θα αποτιμήσουν αυτό τον κίνδυνο

Goldman Sachs, Morgan Stanley, Bank of America Merill Lynch, Guggenheim, Nordea, Saxo Bank είναι μέρος των διεθνών επενδυτικών τραπεζών που προβλέπουν διόρθωση στις αγορές προσεχώς - σε διάστημα έως 2,5 μηνών - εκτιμώντας ότι ο δείκτης βαρόμετρο S&P 500 θα μπορούσε να υποχωρήσει στις 2.400 μονάδες από τις 2.820 μονάδες της τρέχουσας περιόδου.

Την ίδια στιγμή ο αμερικανός κεντρικός τραπεζίτης Powell της FED προειδοποιεί ότι η ανάκαμψη της αμερικανικής και διεθνούς οικονομίας θα είναι βραδεία και τονίζει ότι δεν είναι ορθή νομισματική πολιτική τα αρνητικά επιτόκια.

Η Goldman Sachs προβλέπει μεγάλη διόρθωση στο διάστημα Ιουλίου - Αυγούστου 2020 με πτώση έως 18% στις 2400 μονάδες για τον δείκτη S&P 500.

Η Bank of America Merrill Lynch επίσης βλέπει διόρθωση -8% έως -12%.

Η Morgan Stanley προειδοποιεί ότι η ύφεση θα είναι μεγάλη στις ΗΠΑ και διεθνώς και ότι ακόμη δεν έχει αποτυπωθεί το μέγεθος της ζημίας

Η Guggenheim υποστηρίζει ότι οι νομισματικές παρεμβάσεις απλά καθυστερούν το αναπόφευκτο.

Σε ανάλυση του το Mises Institute αναφέρει ότι το εύκολο χρήμα της ποσοτικής χαλάρωσης δεν θα σώσει τα χρηματιστήρια, αγοράζει περισσότερη μακροχρόνια στασιμότητα

Η Saxo bank υποστηρίζει ότι η ανάκαμψη θα έχει σχήμα U και θα απαιτηθεί χρόνος για να επουλωθούν οι πληγές.

Οι μετοχές αγνοούν λανθασμένα τα προβλήματα – Αδύνατη η ανάκαμψη τύπου V για οικονομία και αγορά εργασίας

Η ολλανδική τράπζα Rabobank αναφέρει ότι ενώ η οικονομία καταρρέει, τα χρηματιστήρια ανακάμπτουν

Η Nordea Bank, υποστηρίζει ότι θα έρθει κι άλλο πτωτικό κύμα στις αγορές προσεχώς, αλλά κανείς δεν θα πιστεύει αυτό που θα συμβεί το 2021

Με βάση την BofA και Societe Generale...οι επαναγορές ιδίων μετοχών και η Ελβετική Κεντρική Τράπεζα επέστρεψαν στην Wall, εξηγώντας το μη δικαιολογήσιμο ράλι του προηγούμενου διαστήματος.

Κατά την JPMorgan, τα πάντα είναι μια φούσκα, προχωράμε προς μια ρύθμιση πληθωρισμού τύπου Δημοκρατίας της Βαϊμάρης

Κατά την Βρετανική Standard Chartered, η πραγματική ανεργία στις ΗΠΑ είναι 42 εκατ ή 25,5% όχι 20,5 εκατ ή 14,7%

Goldman Sachs: Για 6 λόγους ο S&P 500 θα υποχωρήσει στις 2.400 μον. ή -18% Ιούλιο ή Αύγουστο 2020 – Πτώση διεθνώς

Για 6 λόγους ο χρηματιστηριακός δείκτης βαρόμετρο της Wall Street S&P 500 θα υποχωρήσει στις 2.400 μον. ή -18% στο διάστημα Ιουλίου – Αυγούστου 2020 προειδοποιεί η αμερικανική επενδυτική τράπεζα Goldman Sachs και τονίζει ότι η πτώση θα είναι παγκόσμιας κλίμακας.

Να σημειωθεί ότι η εκτίμηση της Goldman Sachs έχει βαρύτητα καθώς μετά το κραχ του Μαρτίου 2020 λόγω του κορωνοιού η Goldman Sachs ήταν η πρώτη που προέβλεψε ανάκαμψη προς τις 3.000 μονάδες έως το τέλος του 2020 και ήδη ο δείκτης βρίσκεται στις 2.930 μονάδες.

Υπάρχει πολύ σύγχυση στις αγορές εν μέσω αντικρουόμενων τάσεων

1)Την επανεκκίνηση των οικονομιών έναντι φόβων για δεύτερο κύμα μόλυνσης,

2) Φόβων για υπερπληθωρισμό λόγω άνευ προηγουμένου ενέσεων ρευστότητας από τις κεντρικές τράπεζες έναντι της αποπληθωριστικής κατάρρευσης από την καταστροφή της ζήτησης,

3)Συνεχιζόμενη άνοδος των μετοχών έναντι του σκεπτικισμού μεταξύ επενδυτών που δεν έχουν συμμετάσχει στο πρόσφατο ράλι 30%,

4))Κατάρρευση των εταιρικών κερδών έναντι ελπίδας για οικονομική ανάκαμψη σχήματος V και ανάκαμψη κερδών το 2021,

Σε έρευνα της Goldman Sachs προκύπτουν ορισμένα συμπεράσματα.

Το ράλι που σημειώθηκε έχει κενά.

Ενώ οι διαχειριστές αμοιβαίων κεφαλαίων για μεγάλο χρονικό διάστημα είναι ικανοποιημένοι, ο δείκτης ανέκαμψε κατά 31% από το χαμηλό επίπεδο αγοράς στις 23 Μαρτίου, το 60% των αμοιβαίων κεφαλαίων υστερούσε κατά τη διάρκεια του ράλι.

Τα μακροχρόνια / βραχυπρόθεσμα και μακροοικονομικά αντισταθμιστικά κεφάλαια ανέκαμψαν μόνο 8% και 1%, αντίστοιχα, από τα τέλη Μαρτίου.

Οι επενδυτές εξέφρασαν ποικίλους βαθμούς ανησυχίας σχετικά με το πόσο γρήγορα η αγορά ανέκαμψε από τα χαμηλά καθώς και για την τρέχουσα αποτίμηση.

Ο δείκτης συναισθήματος της Goldman βρίσκεται τώρα -1,3 και αντικατοπτρίζει την έλλειψη κινδύνου που έχει συμβεί σε πολλές κατηγορίες επενδυτικών assets από το χαμηλό της αγοράς στα τέλη Μαρτίου.

Ο «φόβος της απώλειας» περιγράφει καλύτερα τι σκέφτονται οι επενδυτές.

Μερικοί διαχειριστές κεφαλαίων εξέφρασαν επίσης την άποψη ότι υπάρχει πιθανότητα συνέχισης της ανόδου εάν σημειωθεί περαιτέρω ιατρική πρόοδος στο μέτωπο φαρμάκων και των εμβολίων.

Οι επενδυτές αναφέρουν τους τρεις ίδιους οδηγούς του ράλι:

-Η επιβράδυνση του ποσοστού νέων μολύνσεων από τον κορωνωιό

- Οι νέες παρεμβάσεις της Fed.

-Οι επενδυτές αναμένουν ότι θα τεθεί σε ισχύ ένας τέταρτος γύρος δημοσιονομικών κινήτρων (Cares 2).

Υπάρχει σκεπτικισμός σχετικά με την πιθανότητα να συνεχιστεί το ράλι.

Η συγκέντρωση της αγοράς είναι η υψηλότερη στην πρόσφατη ιστορία με 5 εταιρίες να αντιπροσωπεύουν το 21% της κεφαλαιοποίησης του δείκτη S&P 500.

Ενώ ο δείκτης S&P 500 διαπραγματεύεται 13% κάτω από το υψηλό όλων των εποχών στις 19 Φεβρουαρίου, άλλες μετοχές διαπραγματεύονται έως και -23% κάτω από το υψηλό στις αρχές 2020.

Οι μετοχές του FB (+3%), AAPL (+6%), AMZN (+29%), MSFT (+17%) και GOOGL (+3%) έχουν θετική εικόνα.

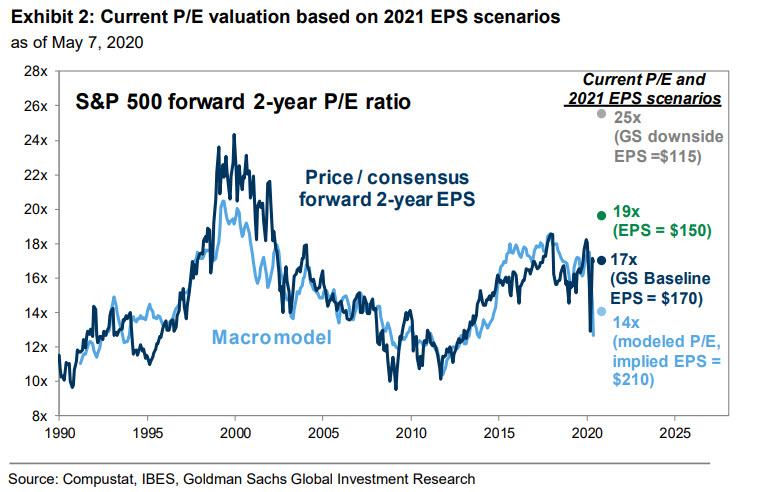

Το επίπεδο του EPS 2021 είναι ένα κεντρικό ζήτημα παγκοσμίως. Η βασική πρόβλεψη της Goldman για 170 δολάρια υποθέτει ότι η οικονομία των ΗΠΑ ανακάμπτει σταδιακά κατά τη διάρκεια του 2ου 6μήνου του 2020 και το 2021 σημειώνοντας κέρδη 3% πάνω από το 2019.

Σε ένα αρνητικό σενάριο όπου τα κέρδη ανά μετοχή διαμορφωθούν στα 115 δολάρια η ανάκαμψη θα είναι πολύ αργή.

Οι περισσότεροι διαχειριστές χαρτοφυλακίου υποθέτουν ότι τα κέρδη ανά μετοχή το 2021 θα είναι περίπου 150 δολάρια.

Στις 2930 μονάδες ο δείκτης S&P 500 διαπραγματεύεται με 19,5 φορές τα κέρδη το υψηλότερο επίπεδο από το 2002.

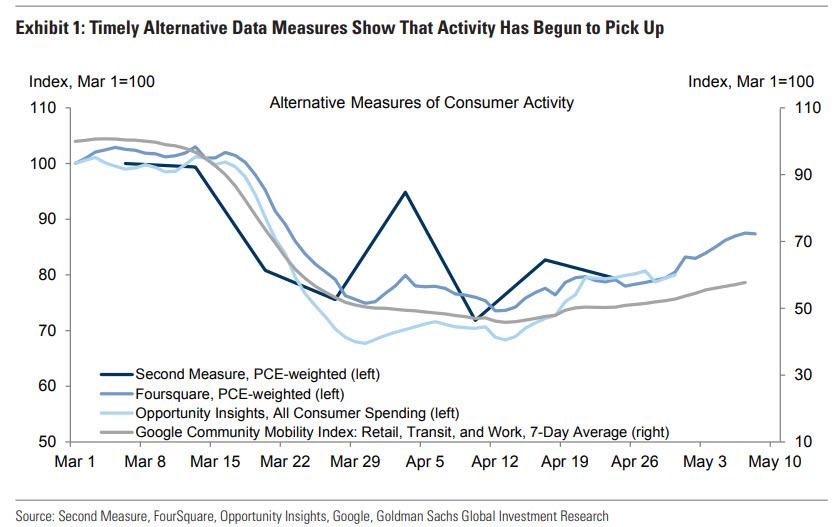

Οι διαχειριστές κεφαλαίων ενθαρρύνονται από τα αρχικά σημάδια επιτυχίας στο άνοιγμα των οικονομιών.

Η Κίνα και η Γερμανία ήταν τα παραδείγματα που αναφέρονται πιο συχνά.

Η ανάλυση των δεικτών υψηλής συχνότητας από τους ερευνητές της Goldman Asia Economics και μετοχών δείχνει ότι η συνολική δραστηριότητα της Κίνας έως την εβδομάδα στις 24 Απριλίου είχε ανακάμψει στο 95% περίπου του επιπέδου 2019, από 90% τον Μάρτιο (εβδομάδα που έληξε στις 20 Μαρτίου) και 70% τον Φεβρουάριο.

Παραμένει ασαφές γιατί η Goldman - ή οποιοσδήποτε άλλος - πιστεύει, ωστόσο, ότι υπάρχουν κινεζικά δεδομένα.

Η Goldman Sachs επαναλαμβάνει ότι, ενώ η τράπεζα είναι αισιόδοξη μεσοπρόθεσμα (δηλαδή σε βάθος ενός έτους), και διατηρεί τις προβλέψεις για τον δείκτη βαρόμετρο στην Wall Street S&P 500 στο τέλος του έτους για 3.000 μονάδες ή άνοδος μόλις 2% από τα τρέχοντα επίπεδα, ωστόσο σε τριμηνιαία βάση βλέπει πτώση -18% στις 2400 μονάδες με πιθανό χρονικό ορίζοντα τέλη Ιουλίου ή μέσα στον Αύγουστο 2020.

Ποιοι οι λόγοι ανησυχίας;

-Τα κρούσματα του κορωνοιού μειώνονται αλλά οι ανησυχίες παραμένουν ειδικά για δεύτερο κύμα

- Η διαδικασία επανεκκίνησης θα πάρει χρόνο.

Οι επενδυτές θα πρέπει να έχουν μεγάλη υπομονή, ούτε να αγοράσουν ένα σενάριο όπου ο κορωνοιός εξαφανίζεται ή εμφανίζεται άμεσα ένα εμβόλιο ή φάρμακο.

-Οι ζημίες από προβληματικά δάνεια το α΄ τρίμηνο του 2020 ανήλθαν σε 46 δισεκ. δολάρια έναντι 49 δισεκατομμυρίων δολαρίων για ολόκληρο το έτος 2019.

Όλες οι τράπεζες προέβησαν σε προβλέψεις υποθέτοντας ποσοστό ανεργίας 9,5%-10%.

Το ποσοστό ανεργίας αυξήθηκε στο 14,7%, με τους αναλυτές της Goldman να εκτιμούν ότι οι προβλέψεις για προβληματικά δάνεια θα ανέλθουν σε 115 δισεκ. δολάρια στα επόμενα τέσσερα τρίμηνα. Οι τράπεζες και άλλες εταιρείες έχουν ακυρώσει σχέδια επαναγοράς μετοχών και πρόσφατα η Goldman προέβλεψε ότι οι επαναγορές ιδίων μετοχών θα μειωθούν κατά 50% το 2020.

Οι επενδυτές μετοχών θα πρέπει να ανησυχούν επειδή οι επαναγορές ιδίων μετοχών ήταν η μόνη πηγή καθαρής ζήτησης για μετοχές την τελευταία δεκαετία.

-Τα μερίσματα διατρέχουν επίσης κίνδυνο.

Σε μια προσπάθεια διατήρησης της ρευστότητας, περισσότερες από 40 μετοχές ανέστειλαν ή μείωσαν τα μερίσματά τους για το 2020.

Η Goldman αναμένει μείωση των μερισμάτων κατά 23% το 2020 και μείωση κεφαλαιουχικών δαπανών κατά 27%.

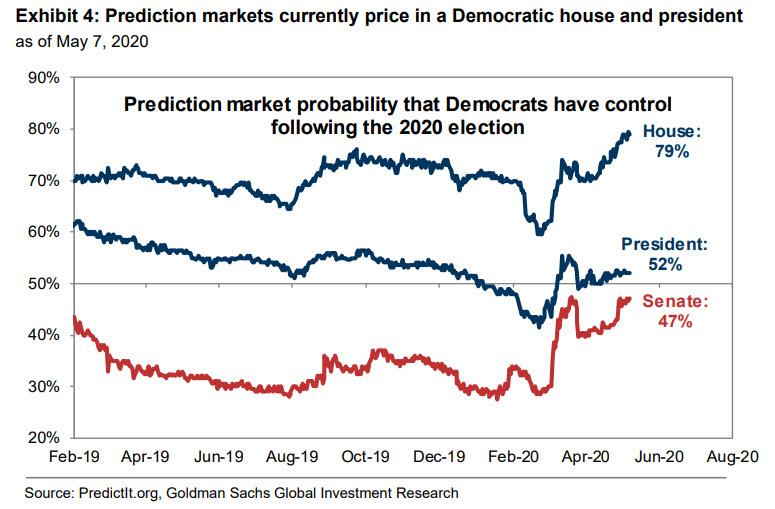

-Εσωτερική πολιτική.

Οι προεδρικές εκλογές στις ΗΠΑ απέχουν έξι μήνες.

Εάν η οικονομία βρίσκεται στο δρόμο προς την ομαλοποίηση έως τις αρχές του 3ου τριμήνου 2020, η εστίαση των επενδυτών θα στραφεί στις εκλογές.

Ο νόμος για τη φορολογική μεταρρύθμιση του 2017 μείωσε τον πραγματικό συντελεστή φόρου εταιρειών σε 18% από 26%. Ωστόσο, ο φορολογικός νόμος θα μπορούσε να αντιστραφεί ανάλογα με το αποτέλεσμα των εκλογών, δηλαδή εάν κερδίσει ο Baiden.

Εάν ναι, το 2021 τα κέρδη ανα μετοχή EPS θα έπεφτε κατά 19 δολάρια και θα σήμαινε P / E πολλαπλάσιο 15% υψηλότερο από τα ήδη υψηλά επίπεδα.

-Παγκόσμια πολιτική.

Οι επενδυτές μπορεί να χρειαστεί να αντιμετωπίσουν μια άλλη ανατροπή στο εμπόριο μεταξύ ΗΠΑ-Κίνας, η οποία ήταν στην πρώτη γραμμή των ανησυχιών των επενδυτών για μεγάλο μέρος του 2019.

Θα υπάρχουν πολλές διακυμάνσεις.

Bank of America Merrill Lynch: Η οικονομική κρίση θα είναι μεγάλη θα καθυστερήσει η ανάκαμψη

Μακρά κρίση μέχρι να εξαλειφθεί η πανδημία του κορωνοϊού προβλέπει η Bank of America, επισημαίνοντας ότι η ανάκαμψη θα αργήσει.

Είναι ένα τελείως διαφορετικό ερώτημα πόσο θα χρειαστεί ώστε τα πράγματα να επανέλθουν στην ομαλότητα.

Σύμφωνα, πάντως, με σχετική έρευνα της BofA, η ανάκαμψη θα πάρει πολύ χρόνο και ο δρόμος μέχρι να επιτευχθεί θα είναι ιδιαίτερα επώδυνος.

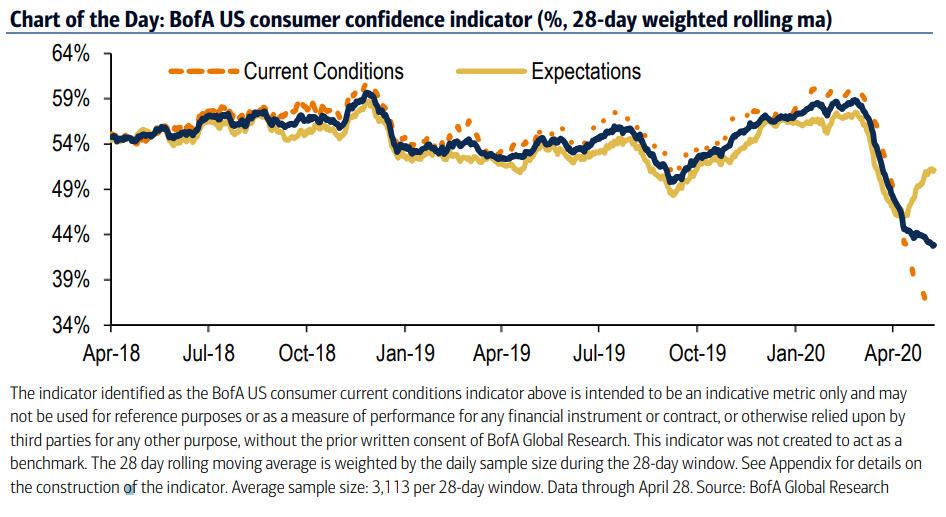

Για του λόγου το αληθές, ο δείκτης καταναλωτικής εμπιστοσύνης της τράπεζας για τις ΗΠΑ έπεσε, από τις 43,4 μονάδες, στις 42,8 στις Μαΐού – επίδοση που αποτελεί αρνητικό ρεκόρ.

Ο καταναλωτές γίνονται ολοένα και πιο απαισιόδοξοι σε ό,τι αφορά τις προοπτικές της αμερικανικής οικονομίας, καθώς ο δείκτης τρεχουσών συνθηκών έπεσε από τις 36 στις 34,5 μονάδες, ενώ ο δείκτης προσδοκιών σημείωσε άνοδο από τις 50,8 στις 51,1 μονάδες.

Οι καταναλωτές είναι πολύ απαισιόδοξοι, δεδομένου ότι η κατάσταση στην αγορά εργασίας στις ΗΠΑ είναι τουλάχιστον απελπιστική, παρά τα μέτρα δημοσιονομικής και νομισματικής στήριξης που καλλιέργησαν προσδοκίες για ένα καλύτερο μέλλον.

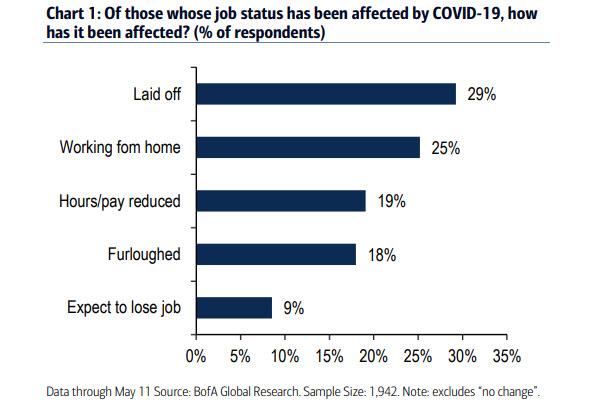

Όπως επισημαίνει η BofA, ο κορωνοϊός επηρέασε πάρα πολύ την απασχόληση.

Αυτό, άλλωστε, απάντησε σε σχετική έρευνα που διεξήγαγε η τράπεζα το 52% των ερωτηθέντων.

Από αυτούς (το σύνολο των ερωτηθέντων) το 29% απολύθηκε, το 19% είδε τις εργατοώρες του να μειώνονται, ενώ 18% είχε μείωση στις απολαβές του.

Να σημειωθεί πως ειδικά οι Millennials «χτυπήθηκαν» περισσότερο από την κρίση.

Επίσης, οι εργαζόμενοι με χαμηλό εισόδημα επλήγησαν περισσότερο από αυτούς που είχαν μεσαίο ή υψηλό εισόδημα.

Για να αντισταθμίσει το χαμένο εισόδημα, το Κογκρέσο προέβλεψε μέτρα στήριξης προς τα νοικοκυριά.

Οι μεταβιβαστικές πληρωμές διοχετεύθηκαν όλες σε φόρους και λογαριασμούς, καθώς και σε είδη πρώτης ανάγκης, παρότι θεωρητικά θα βοηθούσαν αυτούς οι οποίοι επηρεάστηκαν περισσότερο από τον ιό.

Τούτου λεχθέντος, υπήρξε μέτρια βελτίωση στους δείκτες υψηλής συχνότητας της BofA, καθώς κάποιες πολιτείες έχουν αρχίσει να αίρουν τα περιοριστικά μέτρα και η οικονομία παίρνει και πάλι μπρος.

Συγκεκριμένα η BofA βλέπει άνοδο στην εστίαση, με τα λουκέτα να είναι περιορισμένα.

Βέβαια, η πλειονότητα των καταναλωτών ανησυχεί για τον κορωνοϊό.

Ως εκ τούτου, θα αλλάξουν συνήθειες.

Αυτό υπογραμμίζει τη φύση αυτής της κρίσης.

Με άλλα λόγια η οικονομική ανάκαμψη, μέχρι ο ιός να τεθεί υπό έλεγχο, θα καθυστερήσει.

Goldman Sachs: Η FED θα ξανασκεφθεί τα αρνητικά επιτόκια

Την εκτίμηση ότι ένα δεύτερο κύμα κορωνοϊού θα αναγκάσει τη Fed να ξανασκεφτεί τα αρνητικά επιτόκια εκφράζει αναλυτής της Goldman Sachs.

Ακόμα ένα μεγάλο σοκ στην αμερικανική οικονομία θα μπορούσε να αγκάσει τη Fed να εξετάσει το ενδεχόμενο μείωσης των επιτοκίων σε αρνητικά επίπεδα, αν και κάτι τέτοιο δεν θα βοηθούσε.

«Εάν η οικονομία αντιμετωπίσει ακόμα μία μεγάλη αναποδιά... όπου έχεις δεύτερο κύμα κρουσμάτων που θα εκτροχιάσει την ανάκαμψη, τότε πράγματι πιστεύω ότι αυξάνονται οι πιθανότητες για ένα εύρος επιπλέον δράσεων».

Ωστόσο, «ακόμα και σε αυτό το σενάριο, πιστεύουμε ότι η νομισματική πολιτική θα είναι το πρώτο βήμα.

Δεν πιστεύουμε ότι η μείωση των επιτοκίων σε αρνητικά επιτόκια θα βοηθήσει και πολύ σε ένα τέτοιο περιβάλλον».

«Αλλά ποιος ξέρει, οι αξιωματούχοι θα θέλουν να δοκιμάσουν νέα πράγματα εάν η οικονομία αντιμετωπίζει προβλήματα για μεγάλο χρονικό διάστημα» συμπλήρωσε».

«Έτσι σε ένα τέτοιο σενάριο, ίσως να σκεφτούν, διαφορετικά, είναι πολύ λίγες οι πιθανότητες σε αυτό το σημείο».

Σημειώνεται ότι ο πρόεδρος της Fed, Jerome Powell, επανέλαβε στις 13/5/2020 ότι η κεντρική τράπεζα δεν σκέφτεται τα αρνητικά επιτόκια.

Powell (FED): Η ανάκαμψη θα είναι βραδεία, μεγάλοι οι κίνδυνοι, δεν είναι ορθή πολιτική τα αρνητικά επιτόκια

Ο Powell ο επικεφαλής της FED έστειλε δύο μηνύματα, η ανάκαμψη θα είναι βραδεία στην αμερικανική οικονομία και τα αρνητικά επιτόκια δεν αποτελούν ορθό μέσο νομισματικής πολιτικής.

Βέβαια η FED που αναμένεται να φθάσει στα 12 τρισεκ. δολάρια ισολογισμό μέσα στο 2021 δεν μπορεί να είναι ο καλύτερος διδάξας

Μιλώντας στο Peterson Institute for International Economics, ο Powell ο επικεφαλής της FED ανέφερε ότι ο κορωνοιός έχει αφήσει έναν καταστροφικό ανθρώπινο και οικονομικό φόρο μετά την εξάπλωσή του σε όλο τον κόσμο.

Πρόκειται για μια παγκόσμια κρίση δημόσιας υγείας, και οι εργαζόμενοι στον τομέα της υγείας.

Το εύρος και η ταχύτητα αυτής της ύφεσης δεν έχουν προηγούμενο, είναι σημαντικά χειρότερη από οποιαδήποτε ύφεση από τον Δεύτερο Παγκόσμιο Πόλεμο.

Βλέπουμε μια σοβαρή μείωση της οικονομικής δραστηριότητας και της απασχόλησης, και ήδη τα κέρδη από την αγορά εργασία της τελευταίας δεκαετίας έχουν διαγραφεί.

Από τότε που η πανδημία τέθηκε σε ισχύ μόλις πριν από δύο μήνες, περισσότερα από 20 εκατομμύρια άνθρωποι έχασαν τη δουλειά τους.

Μεταξύ των ατόμων που εργάζονταν τον Φεβρουάριο 2020, σχεδόν το 40% των νοικοκυριών που είχαν λιγότερα από 40.000 δολάρια ετησίως είχαν χάσει δουλειά τον Μάρτιο.

Μετά τον Β Παγκόσμιο Πόλεμο, οι οικονομικές υφέσεις συνδέονταν μερικές φορές με έναν κύκλο υψηλού πληθωρισμού που ακολουθείται από νομισματική σύσφιξη της Fed.

Τα χαμηλότερα επίπεδα πληθωρισμού των τελευταίων δεκαετιών έφεραν μια σειρά ανισορροπιών με την πάροδο του χρόνου, τιμές περιουσιακών στοιχείων που έφθασαν σε μη ορθολογικά επίπεδα, για παράδειγμα, ή σημαντικούς τομείς της οικονομίας, όπως η στέγαση, που αυξήθηκαν μη βιώσιμα.

Η τρέχουσα ύφεση είναι μοναδική ο υψηλός πληθωρισμός δεν ήταν πρόβλημα.

Δεν υπήρχε απειλητική για την οικονομία φούσκα για να σκάσει ο ιός είναι η αιτία, όχι οι συνήθεις ύποπτοι.

Μέχρι σήμερα, το Κογκρέσο έχει παράσχει περίπου 2,9 τρισεκατομμύρια δολάρια σε φορολογική στήριξη για νοικοκυριά, επιχειρήσεις ή το 14% του ακαθάριστου εγχώριου προϊόντος.

Ενώ το οικονομικό σοκ του κορωνοϊού φαίνεται να είναι το μεγαλύτερο που καταγράφεται, η δημοσιονομική απόκριση ήταν επίσης η ταχύτερη και μεγαλύτερη από οποιαδήποτε μεταπολεμική ύφεση.

Στο Fed, έχουμε ενεργήσει επίσης με άνευ προηγουμένου ταχύτητα και δύναμη.

Ωστόσο η FED σε εξαιρετικές περιστάσεις, όπως αυτές που αντιμετωπίζουμε σήμερα, μπορεί να πάρει πρόσθετα μέτρα, για παράδειγμα, η εξουσία μας να παρέχουμε δάνεια απευθείας σε ιδιωτικές μη χρηματοοικονομικές επιχειρήσεις και κρατικές και τοπικές κυβερνήσεις δύναται μόνο σε "ασυνήθιστες και απαιτητικές περιστάσεις" και με τη συγκατάθεση του Υπουργείου Οικονομικών. Όταν η κρίση είναι πίσω μας, θα αποσύρουμε αυτά τα εργαλεία έκτακτης ανάγκης.

Ενώ η οικονομική ανταπόκριση ήταν τόσο έγκαιρη όσο και κατάλληλα μεγάλη, μπορεί να μην είναι το τελευταίο κεφάλαιο, δεδομένου ότι η πορεία προς τα εμπρός είναι τόσο αβέβαιη και υπόκειται σε σημαντικούς αρνητικούς κινδύνους.

Οι οικονομικές προβλέψεις είναι αβέβαιες στις καλύτερες στιγμές και σήμερα ο ιός δημιουργεί ένα νέο σύνολο ερωτήσεων:

Πόσο γρήγορα και βιώσιμα θα τεθεί υπό έλεγχο;

Μπορούν να αποφευχθούν νέες εστίες καθώς λήγουν μέτρα κοινωνικής απόστασης;

Πόσο καιρό θα χρειαστεί να επιστρέψει η εμπιστοσύνη και να συνεχιστεί η κατανάλωση και δαπάνη;

Και ποιο θα είναι το εύρος και ο χρόνος των νέων θεραπειών, των δοκιμών ή ενός εμβολίου;

Οι απαντήσεις σε αυτές τις ερωτήσεις θα συμβάλουν πολύ στον καθορισμό του χρονοδιαγράμματος και του ρυθμού της οικονομικής ανάκαμψης.

Δεδομένου ότι οι απαντήσεις είναι επί του παρόντος άγνωστες, οι πολιτικές θα πρέπει να είναι έτοιμες να αντιμετωπίσουν μια σειρά πιθανών αποτελεσμάτων.

Η ιστορία δείχνει ότι οι βαθύτερες και μακρύτερες ύφεσεις μπορούν να αφήσουν πίσω τους διαρκή ζημιά στην παραγωγική ικανότητα της οικονομίας.

Τα μεγάλα ποσοστά ανεργίας μπορούν να διακόψουν βίαια την σταδιοδρομία των εργαζομένων καθώς οι δεξιότητές τους απομειώνονται.

Η απώλεια χιλιάδων μικρομεσαίων επιχειρήσεων σε ολόκληρη τη χώρα θα καταστρέψει το έργο της ζωής και οικογενειακή κληρονομιά πολλών επιχειρηματιών

Η παρατεταμένη ύφεση και η αδύναμη ανάκαμψη θα μπορούσαν επίσης να αποθαρρύνουν τις επενδύσεις και την επέκταση των επιχειρήσεων, περιορίζοντας περαιτέρω την αύξηση των θέσεων εργασίας, καθώς και την αύξηση του κεφαλαίου και τον ρυθμό της τεχνολογικής προόδου.

Το αποτέλεσμα θα μπορούσε να είναι μια εκτεταμένη περίοδος χαμηλής αύξησης παραγωγικότητας και στάσιμων εισοδημάτων.

Θυμηθείτε ότι η Fed έχει δανειοδοτικές εξουσίες και όχι εργαλεία για δαπάνες.

Ένα δάνειο από μια διευκόλυνση της Fed μπορεί να αποτελεί γέφυρα για προσωρινά προβλήματα ρευστότητας.

Ωστόσο, η ανάκαμψη μπορεί να χρειαστεί χρόνο όμως όσο περνάει ο χρόνος μπορεί να μετατρέψει τα προβλήματα ρευστότητας σε προβλήματα φερεγγυότητας.

Την ίδια στιγμή ο αμερικανός κεντρικός τραπεζίτης Powell της FED προειδοποιεί ότι η ανάκαμψη της αμερικανικής και διεθνούς οικονομίας θα είναι βραδεία και τονίζει ότι δεν είναι ορθή νομισματική πολιτική τα αρνητικά επιτόκια.

Η Goldman Sachs προβλέπει μεγάλη διόρθωση στο διάστημα Ιουλίου - Αυγούστου 2020 με πτώση έως 18% στις 2400 μονάδες για τον δείκτη S&P 500.

Η Bank of America Merrill Lynch επίσης βλέπει διόρθωση -8% έως -12%.

Η Morgan Stanley προειδοποιεί ότι η ύφεση θα είναι μεγάλη στις ΗΠΑ και διεθνώς και ότι ακόμη δεν έχει αποτυπωθεί το μέγεθος της ζημίας

Η Guggenheim υποστηρίζει ότι οι νομισματικές παρεμβάσεις απλά καθυστερούν το αναπόφευκτο.

Σε ανάλυση του το Mises Institute αναφέρει ότι το εύκολο χρήμα της ποσοτικής χαλάρωσης δεν θα σώσει τα χρηματιστήρια, αγοράζει περισσότερη μακροχρόνια στασιμότητα

Η Saxo bank υποστηρίζει ότι η ανάκαμψη θα έχει σχήμα U και θα απαιτηθεί χρόνος για να επουλωθούν οι πληγές.

Οι μετοχές αγνοούν λανθασμένα τα προβλήματα – Αδύνατη η ανάκαμψη τύπου V για οικονομία και αγορά εργασίας

Η ολλανδική τράπζα Rabobank αναφέρει ότι ενώ η οικονομία καταρρέει, τα χρηματιστήρια ανακάμπτουν

Η Nordea Bank, υποστηρίζει ότι θα έρθει κι άλλο πτωτικό κύμα στις αγορές προσεχώς, αλλά κανείς δεν θα πιστεύει αυτό που θα συμβεί το 2021

Με βάση την BofA και Societe Generale...οι επαναγορές ιδίων μετοχών και η Ελβετική Κεντρική Τράπεζα επέστρεψαν στην Wall, εξηγώντας το μη δικαιολογήσιμο ράλι του προηγούμενου διαστήματος.

Κατά την JPMorgan, τα πάντα είναι μια φούσκα, προχωράμε προς μια ρύθμιση πληθωρισμού τύπου Δημοκρατίας της Βαϊμάρης

Κατά την Βρετανική Standard Chartered, η πραγματική ανεργία στις ΗΠΑ είναι 42 εκατ ή 25,5% όχι 20,5 εκατ ή 14,7%

Goldman Sachs: Για 6 λόγους ο S&P 500 θα υποχωρήσει στις 2.400 μον. ή -18% Ιούλιο ή Αύγουστο 2020 – Πτώση διεθνώς

Για 6 λόγους ο χρηματιστηριακός δείκτης βαρόμετρο της Wall Street S&P 500 θα υποχωρήσει στις 2.400 μον. ή -18% στο διάστημα Ιουλίου – Αυγούστου 2020 προειδοποιεί η αμερικανική επενδυτική τράπεζα Goldman Sachs και τονίζει ότι η πτώση θα είναι παγκόσμιας κλίμακας.

Να σημειωθεί ότι η εκτίμηση της Goldman Sachs έχει βαρύτητα καθώς μετά το κραχ του Μαρτίου 2020 λόγω του κορωνοιού η Goldman Sachs ήταν η πρώτη που προέβλεψε ανάκαμψη προς τις 3.000 μονάδες έως το τέλος του 2020 και ήδη ο δείκτης βρίσκεται στις 2.930 μονάδες.

Υπάρχει πολύ σύγχυση στις αγορές εν μέσω αντικρουόμενων τάσεων

1)Την επανεκκίνηση των οικονομιών έναντι φόβων για δεύτερο κύμα μόλυνσης,

2) Φόβων για υπερπληθωρισμό λόγω άνευ προηγουμένου ενέσεων ρευστότητας από τις κεντρικές τράπεζες έναντι της αποπληθωριστικής κατάρρευσης από την καταστροφή της ζήτησης,

3)Συνεχιζόμενη άνοδος των μετοχών έναντι του σκεπτικισμού μεταξύ επενδυτών που δεν έχουν συμμετάσχει στο πρόσφατο ράλι 30%,

4))Κατάρρευση των εταιρικών κερδών έναντι ελπίδας για οικονομική ανάκαμψη σχήματος V και ανάκαμψη κερδών το 2021,

Σε έρευνα της Goldman Sachs προκύπτουν ορισμένα συμπεράσματα.

Το ράλι που σημειώθηκε έχει κενά.

Ενώ οι διαχειριστές αμοιβαίων κεφαλαίων για μεγάλο χρονικό διάστημα είναι ικανοποιημένοι, ο δείκτης ανέκαμψε κατά 31% από το χαμηλό επίπεδο αγοράς στις 23 Μαρτίου, το 60% των αμοιβαίων κεφαλαίων υστερούσε κατά τη διάρκεια του ράλι.

Τα μακροχρόνια / βραχυπρόθεσμα και μακροοικονομικά αντισταθμιστικά κεφάλαια ανέκαμψαν μόνο 8% και 1%, αντίστοιχα, από τα τέλη Μαρτίου.

Οι επενδυτές εξέφρασαν ποικίλους βαθμούς ανησυχίας σχετικά με το πόσο γρήγορα η αγορά ανέκαμψε από τα χαμηλά καθώς και για την τρέχουσα αποτίμηση.

Ο δείκτης συναισθήματος της Goldman βρίσκεται τώρα -1,3 και αντικατοπτρίζει την έλλειψη κινδύνου που έχει συμβεί σε πολλές κατηγορίες επενδυτικών assets από το χαμηλό της αγοράς στα τέλη Μαρτίου.

Ο «φόβος της απώλειας» περιγράφει καλύτερα τι σκέφτονται οι επενδυτές.

Μερικοί διαχειριστές κεφαλαίων εξέφρασαν επίσης την άποψη ότι υπάρχει πιθανότητα συνέχισης της ανόδου εάν σημειωθεί περαιτέρω ιατρική πρόοδος στο μέτωπο φαρμάκων και των εμβολίων.

Οι επενδυτές αναφέρουν τους τρεις ίδιους οδηγούς του ράλι:

-Η επιβράδυνση του ποσοστού νέων μολύνσεων από τον κορωνωιό

- Οι νέες παρεμβάσεις της Fed.

-Οι επενδυτές αναμένουν ότι θα τεθεί σε ισχύ ένας τέταρτος γύρος δημοσιονομικών κινήτρων (Cares 2).

Υπάρχει σκεπτικισμός σχετικά με την πιθανότητα να συνεχιστεί το ράλι.

Η συγκέντρωση της αγοράς είναι η υψηλότερη στην πρόσφατη ιστορία με 5 εταιρίες να αντιπροσωπεύουν το 21% της κεφαλαιοποίησης του δείκτη S&P 500.

Ενώ ο δείκτης S&P 500 διαπραγματεύεται 13% κάτω από το υψηλό όλων των εποχών στις 19 Φεβρουαρίου, άλλες μετοχές διαπραγματεύονται έως και -23% κάτω από το υψηλό στις αρχές 2020.

Οι μετοχές του FB (+3%), AAPL (+6%), AMZN (+29%), MSFT (+17%) και GOOGL (+3%) έχουν θετική εικόνα.

Το επίπεδο του EPS 2021 είναι ένα κεντρικό ζήτημα παγκοσμίως. Η βασική πρόβλεψη της Goldman για 170 δολάρια υποθέτει ότι η οικονομία των ΗΠΑ ανακάμπτει σταδιακά κατά τη διάρκεια του 2ου 6μήνου του 2020 και το 2021 σημειώνοντας κέρδη 3% πάνω από το 2019.

Σε ένα αρνητικό σενάριο όπου τα κέρδη ανά μετοχή διαμορφωθούν στα 115 δολάρια η ανάκαμψη θα είναι πολύ αργή.

Οι περισσότεροι διαχειριστές χαρτοφυλακίου υποθέτουν ότι τα κέρδη ανά μετοχή το 2021 θα είναι περίπου 150 δολάρια.

Στις 2930 μονάδες ο δείκτης S&P 500 διαπραγματεύεται με 19,5 φορές τα κέρδη το υψηλότερο επίπεδο από το 2002.

Οι διαχειριστές κεφαλαίων ενθαρρύνονται από τα αρχικά σημάδια επιτυχίας στο άνοιγμα των οικονομιών.

Η Κίνα και η Γερμανία ήταν τα παραδείγματα που αναφέρονται πιο συχνά.

Η ανάλυση των δεικτών υψηλής συχνότητας από τους ερευνητές της Goldman Asia Economics και μετοχών δείχνει ότι η συνολική δραστηριότητα της Κίνας έως την εβδομάδα στις 24 Απριλίου είχε ανακάμψει στο 95% περίπου του επιπέδου 2019, από 90% τον Μάρτιο (εβδομάδα που έληξε στις 20 Μαρτίου) και 70% τον Φεβρουάριο.

Παραμένει ασαφές γιατί η Goldman - ή οποιοσδήποτε άλλος - πιστεύει, ωστόσο, ότι υπάρχουν κινεζικά δεδομένα.

Η Goldman Sachs επαναλαμβάνει ότι, ενώ η τράπεζα είναι αισιόδοξη μεσοπρόθεσμα (δηλαδή σε βάθος ενός έτους), και διατηρεί τις προβλέψεις για τον δείκτη βαρόμετρο στην Wall Street S&P 500 στο τέλος του έτους για 3.000 μονάδες ή άνοδος μόλις 2% από τα τρέχοντα επίπεδα, ωστόσο σε τριμηνιαία βάση βλέπει πτώση -18% στις 2400 μονάδες με πιθανό χρονικό ορίζοντα τέλη Ιουλίου ή μέσα στον Αύγουστο 2020.

Ποιοι οι λόγοι ανησυχίας;

-Τα κρούσματα του κορωνοιού μειώνονται αλλά οι ανησυχίες παραμένουν ειδικά για δεύτερο κύμα

- Η διαδικασία επανεκκίνησης θα πάρει χρόνο.

Οι επενδυτές θα πρέπει να έχουν μεγάλη υπομονή, ούτε να αγοράσουν ένα σενάριο όπου ο κορωνοιός εξαφανίζεται ή εμφανίζεται άμεσα ένα εμβόλιο ή φάρμακο.

-Οι ζημίες από προβληματικά δάνεια το α΄ τρίμηνο του 2020 ανήλθαν σε 46 δισεκ. δολάρια έναντι 49 δισεκατομμυρίων δολαρίων για ολόκληρο το έτος 2019.

Όλες οι τράπεζες προέβησαν σε προβλέψεις υποθέτοντας ποσοστό ανεργίας 9,5%-10%.

Το ποσοστό ανεργίας αυξήθηκε στο 14,7%, με τους αναλυτές της Goldman να εκτιμούν ότι οι προβλέψεις για προβληματικά δάνεια θα ανέλθουν σε 115 δισεκ. δολάρια στα επόμενα τέσσερα τρίμηνα. Οι τράπεζες και άλλες εταιρείες έχουν ακυρώσει σχέδια επαναγοράς μετοχών και πρόσφατα η Goldman προέβλεψε ότι οι επαναγορές ιδίων μετοχών θα μειωθούν κατά 50% το 2020.

Οι επενδυτές μετοχών θα πρέπει να ανησυχούν επειδή οι επαναγορές ιδίων μετοχών ήταν η μόνη πηγή καθαρής ζήτησης για μετοχές την τελευταία δεκαετία.

-Τα μερίσματα διατρέχουν επίσης κίνδυνο.

Σε μια προσπάθεια διατήρησης της ρευστότητας, περισσότερες από 40 μετοχές ανέστειλαν ή μείωσαν τα μερίσματά τους για το 2020.

Η Goldman αναμένει μείωση των μερισμάτων κατά 23% το 2020 και μείωση κεφαλαιουχικών δαπανών κατά 27%.

-Εσωτερική πολιτική.

Οι προεδρικές εκλογές στις ΗΠΑ απέχουν έξι μήνες.

Εάν η οικονομία βρίσκεται στο δρόμο προς την ομαλοποίηση έως τις αρχές του 3ου τριμήνου 2020, η εστίαση των επενδυτών θα στραφεί στις εκλογές.

Ο νόμος για τη φορολογική μεταρρύθμιση του 2017 μείωσε τον πραγματικό συντελεστή φόρου εταιρειών σε 18% από 26%. Ωστόσο, ο φορολογικός νόμος θα μπορούσε να αντιστραφεί ανάλογα με το αποτέλεσμα των εκλογών, δηλαδή εάν κερδίσει ο Baiden.

Εάν ναι, το 2021 τα κέρδη ανα μετοχή EPS θα έπεφτε κατά 19 δολάρια και θα σήμαινε P / E πολλαπλάσιο 15% υψηλότερο από τα ήδη υψηλά επίπεδα.

-Παγκόσμια πολιτική.

Οι επενδυτές μπορεί να χρειαστεί να αντιμετωπίσουν μια άλλη ανατροπή στο εμπόριο μεταξύ ΗΠΑ-Κίνας, η οποία ήταν στην πρώτη γραμμή των ανησυχιών των επενδυτών για μεγάλο μέρος του 2019.

Θα υπάρχουν πολλές διακυμάνσεις.

Bank of America Merrill Lynch: Η οικονομική κρίση θα είναι μεγάλη θα καθυστερήσει η ανάκαμψη

Μακρά κρίση μέχρι να εξαλειφθεί η πανδημία του κορωνοϊού προβλέπει η Bank of America, επισημαίνοντας ότι η ανάκαμψη θα αργήσει.

Είναι ένα τελείως διαφορετικό ερώτημα πόσο θα χρειαστεί ώστε τα πράγματα να επανέλθουν στην ομαλότητα.

Σύμφωνα, πάντως, με σχετική έρευνα της BofA, η ανάκαμψη θα πάρει πολύ χρόνο και ο δρόμος μέχρι να επιτευχθεί θα είναι ιδιαίτερα επώδυνος.

Για του λόγου το αληθές, ο δείκτης καταναλωτικής εμπιστοσύνης της τράπεζας για τις ΗΠΑ έπεσε, από τις 43,4 μονάδες, στις 42,8 στις Μαΐού – επίδοση που αποτελεί αρνητικό ρεκόρ.

Ο καταναλωτές γίνονται ολοένα και πιο απαισιόδοξοι σε ό,τι αφορά τις προοπτικές της αμερικανικής οικονομίας, καθώς ο δείκτης τρεχουσών συνθηκών έπεσε από τις 36 στις 34,5 μονάδες, ενώ ο δείκτης προσδοκιών σημείωσε άνοδο από τις 50,8 στις 51,1 μονάδες.

Οι καταναλωτές είναι πολύ απαισιόδοξοι, δεδομένου ότι η κατάσταση στην αγορά εργασίας στις ΗΠΑ είναι τουλάχιστον απελπιστική, παρά τα μέτρα δημοσιονομικής και νομισματικής στήριξης που καλλιέργησαν προσδοκίες για ένα καλύτερο μέλλον.

Όπως επισημαίνει η BofA, ο κορωνοϊός επηρέασε πάρα πολύ την απασχόληση.

Αυτό, άλλωστε, απάντησε σε σχετική έρευνα που διεξήγαγε η τράπεζα το 52% των ερωτηθέντων.

Από αυτούς (το σύνολο των ερωτηθέντων) το 29% απολύθηκε, το 19% είδε τις εργατοώρες του να μειώνονται, ενώ 18% είχε μείωση στις απολαβές του.

Να σημειωθεί πως ειδικά οι Millennials «χτυπήθηκαν» περισσότερο από την κρίση.

Επίσης, οι εργαζόμενοι με χαμηλό εισόδημα επλήγησαν περισσότερο από αυτούς που είχαν μεσαίο ή υψηλό εισόδημα.

Για να αντισταθμίσει το χαμένο εισόδημα, το Κογκρέσο προέβλεψε μέτρα στήριξης προς τα νοικοκυριά.

Οι μεταβιβαστικές πληρωμές διοχετεύθηκαν όλες σε φόρους και λογαριασμούς, καθώς και σε είδη πρώτης ανάγκης, παρότι θεωρητικά θα βοηθούσαν αυτούς οι οποίοι επηρεάστηκαν περισσότερο από τον ιό.

Τούτου λεχθέντος, υπήρξε μέτρια βελτίωση στους δείκτες υψηλής συχνότητας της BofA, καθώς κάποιες πολιτείες έχουν αρχίσει να αίρουν τα περιοριστικά μέτρα και η οικονομία παίρνει και πάλι μπρος.

Συγκεκριμένα η BofA βλέπει άνοδο στην εστίαση, με τα λουκέτα να είναι περιορισμένα.

Βέβαια, η πλειονότητα των καταναλωτών ανησυχεί για τον κορωνοϊό.

Ως εκ τούτου, θα αλλάξουν συνήθειες.

Αυτό υπογραμμίζει τη φύση αυτής της κρίσης.

Με άλλα λόγια η οικονομική ανάκαμψη, μέχρι ο ιός να τεθεί υπό έλεγχο, θα καθυστερήσει.

Goldman Sachs: Η FED θα ξανασκεφθεί τα αρνητικά επιτόκια

Την εκτίμηση ότι ένα δεύτερο κύμα κορωνοϊού θα αναγκάσει τη Fed να ξανασκεφτεί τα αρνητικά επιτόκια εκφράζει αναλυτής της Goldman Sachs.

Ακόμα ένα μεγάλο σοκ στην αμερικανική οικονομία θα μπορούσε να αγκάσει τη Fed να εξετάσει το ενδεχόμενο μείωσης των επιτοκίων σε αρνητικά επίπεδα, αν και κάτι τέτοιο δεν θα βοηθούσε.

«Εάν η οικονομία αντιμετωπίσει ακόμα μία μεγάλη αναποδιά... όπου έχεις δεύτερο κύμα κρουσμάτων που θα εκτροχιάσει την ανάκαμψη, τότε πράγματι πιστεύω ότι αυξάνονται οι πιθανότητες για ένα εύρος επιπλέον δράσεων».

Ωστόσο, «ακόμα και σε αυτό το σενάριο, πιστεύουμε ότι η νομισματική πολιτική θα είναι το πρώτο βήμα.

Δεν πιστεύουμε ότι η μείωση των επιτοκίων σε αρνητικά επιτόκια θα βοηθήσει και πολύ σε ένα τέτοιο περιβάλλον».

«Αλλά ποιος ξέρει, οι αξιωματούχοι θα θέλουν να δοκιμάσουν νέα πράγματα εάν η οικονομία αντιμετωπίζει προβλήματα για μεγάλο χρονικό διάστημα» συμπλήρωσε».

«Έτσι σε ένα τέτοιο σενάριο, ίσως να σκεφτούν, διαφορετικά, είναι πολύ λίγες οι πιθανότητες σε αυτό το σημείο».

Σημειώνεται ότι ο πρόεδρος της Fed, Jerome Powell, επανέλαβε στις 13/5/2020 ότι η κεντρική τράπεζα δεν σκέφτεται τα αρνητικά επιτόκια.

Powell (FED): Η ανάκαμψη θα είναι βραδεία, μεγάλοι οι κίνδυνοι, δεν είναι ορθή πολιτική τα αρνητικά επιτόκια

Ο Powell ο επικεφαλής της FED έστειλε δύο μηνύματα, η ανάκαμψη θα είναι βραδεία στην αμερικανική οικονομία και τα αρνητικά επιτόκια δεν αποτελούν ορθό μέσο νομισματικής πολιτικής.

Βέβαια η FED που αναμένεται να φθάσει στα 12 τρισεκ. δολάρια ισολογισμό μέσα στο 2021 δεν μπορεί να είναι ο καλύτερος διδάξας

Μιλώντας στο Peterson Institute for International Economics, ο Powell ο επικεφαλής της FED ανέφερε ότι ο κορωνοιός έχει αφήσει έναν καταστροφικό ανθρώπινο και οικονομικό φόρο μετά την εξάπλωσή του σε όλο τον κόσμο.

Πρόκειται για μια παγκόσμια κρίση δημόσιας υγείας, και οι εργαζόμενοι στον τομέα της υγείας.

Το εύρος και η ταχύτητα αυτής της ύφεσης δεν έχουν προηγούμενο, είναι σημαντικά χειρότερη από οποιαδήποτε ύφεση από τον Δεύτερο Παγκόσμιο Πόλεμο.

Βλέπουμε μια σοβαρή μείωση της οικονομικής δραστηριότητας και της απασχόλησης, και ήδη τα κέρδη από την αγορά εργασία της τελευταίας δεκαετίας έχουν διαγραφεί.

Από τότε που η πανδημία τέθηκε σε ισχύ μόλις πριν από δύο μήνες, περισσότερα από 20 εκατομμύρια άνθρωποι έχασαν τη δουλειά τους.

Μεταξύ των ατόμων που εργάζονταν τον Φεβρουάριο 2020, σχεδόν το 40% των νοικοκυριών που είχαν λιγότερα από 40.000 δολάρια ετησίως είχαν χάσει δουλειά τον Μάρτιο.

Μετά τον Β Παγκόσμιο Πόλεμο, οι οικονομικές υφέσεις συνδέονταν μερικές φορές με έναν κύκλο υψηλού πληθωρισμού που ακολουθείται από νομισματική σύσφιξη της Fed.

Τα χαμηλότερα επίπεδα πληθωρισμού των τελευταίων δεκαετιών έφεραν μια σειρά ανισορροπιών με την πάροδο του χρόνου, τιμές περιουσιακών στοιχείων που έφθασαν σε μη ορθολογικά επίπεδα, για παράδειγμα, ή σημαντικούς τομείς της οικονομίας, όπως η στέγαση, που αυξήθηκαν μη βιώσιμα.

Η τρέχουσα ύφεση είναι μοναδική ο υψηλός πληθωρισμός δεν ήταν πρόβλημα.

Δεν υπήρχε απειλητική για την οικονομία φούσκα για να σκάσει ο ιός είναι η αιτία, όχι οι συνήθεις ύποπτοι.

Μέχρι σήμερα, το Κογκρέσο έχει παράσχει περίπου 2,9 τρισεκατομμύρια δολάρια σε φορολογική στήριξη για νοικοκυριά, επιχειρήσεις ή το 14% του ακαθάριστου εγχώριου προϊόντος.

Ενώ το οικονομικό σοκ του κορωνοϊού φαίνεται να είναι το μεγαλύτερο που καταγράφεται, η δημοσιονομική απόκριση ήταν επίσης η ταχύτερη και μεγαλύτερη από οποιαδήποτε μεταπολεμική ύφεση.

Στο Fed, έχουμε ενεργήσει επίσης με άνευ προηγουμένου ταχύτητα και δύναμη.

Ωστόσο η FED σε εξαιρετικές περιστάσεις, όπως αυτές που αντιμετωπίζουμε σήμερα, μπορεί να πάρει πρόσθετα μέτρα, για παράδειγμα, η εξουσία μας να παρέχουμε δάνεια απευθείας σε ιδιωτικές μη χρηματοοικονομικές επιχειρήσεις και κρατικές και τοπικές κυβερνήσεις δύναται μόνο σε "ασυνήθιστες και απαιτητικές περιστάσεις" και με τη συγκατάθεση του Υπουργείου Οικονομικών. Όταν η κρίση είναι πίσω μας, θα αποσύρουμε αυτά τα εργαλεία έκτακτης ανάγκης.

Ενώ η οικονομική ανταπόκριση ήταν τόσο έγκαιρη όσο και κατάλληλα μεγάλη, μπορεί να μην είναι το τελευταίο κεφάλαιο, δεδομένου ότι η πορεία προς τα εμπρός είναι τόσο αβέβαιη και υπόκειται σε σημαντικούς αρνητικούς κινδύνους.

Οι οικονομικές προβλέψεις είναι αβέβαιες στις καλύτερες στιγμές και σήμερα ο ιός δημιουργεί ένα νέο σύνολο ερωτήσεων:

Πόσο γρήγορα και βιώσιμα θα τεθεί υπό έλεγχο;

Μπορούν να αποφευχθούν νέες εστίες καθώς λήγουν μέτρα κοινωνικής απόστασης;

Πόσο καιρό θα χρειαστεί να επιστρέψει η εμπιστοσύνη και να συνεχιστεί η κατανάλωση και δαπάνη;

Και ποιο θα είναι το εύρος και ο χρόνος των νέων θεραπειών, των δοκιμών ή ενός εμβολίου;

Οι απαντήσεις σε αυτές τις ερωτήσεις θα συμβάλουν πολύ στον καθορισμό του χρονοδιαγράμματος και του ρυθμού της οικονομικής ανάκαμψης.

Δεδομένου ότι οι απαντήσεις είναι επί του παρόντος άγνωστες, οι πολιτικές θα πρέπει να είναι έτοιμες να αντιμετωπίσουν μια σειρά πιθανών αποτελεσμάτων.

Η ιστορία δείχνει ότι οι βαθύτερες και μακρύτερες ύφεσεις μπορούν να αφήσουν πίσω τους διαρκή ζημιά στην παραγωγική ικανότητα της οικονομίας.

Τα μεγάλα ποσοστά ανεργίας μπορούν να διακόψουν βίαια την σταδιοδρομία των εργαζομένων καθώς οι δεξιότητές τους απομειώνονται.

Η απώλεια χιλιάδων μικρομεσαίων επιχειρήσεων σε ολόκληρη τη χώρα θα καταστρέψει το έργο της ζωής και οικογενειακή κληρονομιά πολλών επιχειρηματιών

Η παρατεταμένη ύφεση και η αδύναμη ανάκαμψη θα μπορούσαν επίσης να αποθαρρύνουν τις επενδύσεις και την επέκταση των επιχειρήσεων, περιορίζοντας περαιτέρω την αύξηση των θέσεων εργασίας, καθώς και την αύξηση του κεφαλαίου και τον ρυθμό της τεχνολογικής προόδου.

Το αποτέλεσμα θα μπορούσε να είναι μια εκτεταμένη περίοδος χαμηλής αύξησης παραγωγικότητας και στάσιμων εισοδημάτων.

Θυμηθείτε ότι η Fed έχει δανειοδοτικές εξουσίες και όχι εργαλεία για δαπάνες.

Ένα δάνειο από μια διευκόλυνση της Fed μπορεί να αποτελεί γέφυρα για προσωρινά προβλήματα ρευστότητας.

Ωστόσο, η ανάκαμψη μπορεί να χρειαστεί χρόνο όμως όσο περνάει ο χρόνος μπορεί να μετατρέψει τα προβλήματα ρευστότητας σε προβλήματα φερεγγυότητας.

Σχόλια αναγνωστών