Μια πιο αργή από την αναμενόμενη ανάκαμψη και η παρατεταμένη ύφεση πιθανότατα θα πιέσει περαιτέρω το τραπεζικό σύστημα, εκτιμά η Goldman Sachs

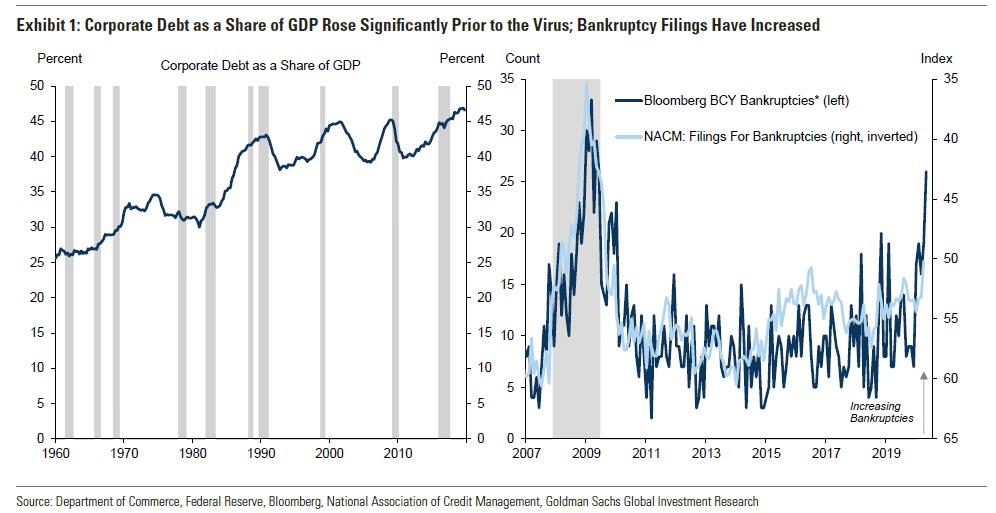

Ένας κύκλος χρεοκοπιών έχει ήδη αρχίσει, όπως διαπιστώνει η Goldman Sachs, καθώς με τις επιχειρήσεις να κλείνουν και οι απώλειες θέσεων εργασίας να αυξάνονται γρήγορα, αυξάνεται η ανησυχία για την ικανότητα των δανειοληπτών να εκπληρώσουν τις υποχρεώσεις τους προκαλώντας συνακόλουθους κινδύνους για τη χρηματοοικονομική σταθερότητα.

Η Goldman "αξιολογεί την πιθανή κλίμακα πιστωτικών απωλειών σε ολόκληρη την οικονομία, την έκθεση των πιστωτών σε αυτές τις απώλειες, και τους πιθανούς κινδύνους για τη χρηματοπιστωτική σταθερότητα και τον τραπεζικό τομέα" για να καταλήξει στο συμπέρασμα ότι "οι αυξανόμενες πτωχεύσεις και καθυστερήσεις δείχνουν ότι έχει αρχίσει ο κύριος κύκλος πτωχεύσεων".

Η Goldman εξέτασε αρχικά το εταιρικό χρέος, σημειώνοντας ότι το μη χρηματοοικονομικό εταιρικό χρέος αυξήθηκε κατά περισσότερο από 60% από το 2011 και πρόσφατα αυξήθηκε σε υψηλό επίπεδο ως μερίδιο του ΑΕΠ.

Εν τω μεταξύ, η απότομη μείωση των εσόδων σε πολλούς κλάδους έχει αφήσει ένα μεγάλο μερίδιο εταιρειών με αρνητική ταμειακή ροή, και οι αυξανόμενες υποθέσεις πτώχευσης υποδηλώνουν ότι ο κύκλος αθέτησης εταιρειών έχει ξεκινήσει.

Σε αντίθεση με την οικονομική κρίση, η τράπεζα διαπιστώνει ότι ένα μοναδικό χαρακτηριστικό αυτής της ύφεσης είναι η ευρεία διακύμανση της έκθεσης στον ιό, με φυσικούς περιορισμούς στις δαπάνες, τους κινδύνους για την επαγγελματική υγεία και τη γεωγραφική διακύμανση της επιδημίας του ιού που επηρεάζει τις βιομηχανίες διαφορετικά.

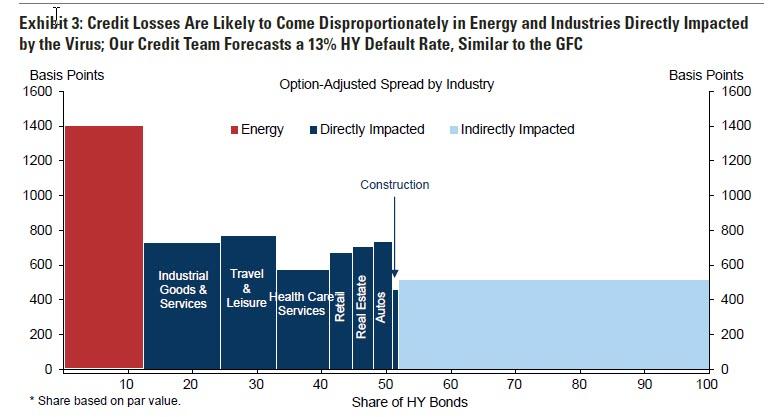

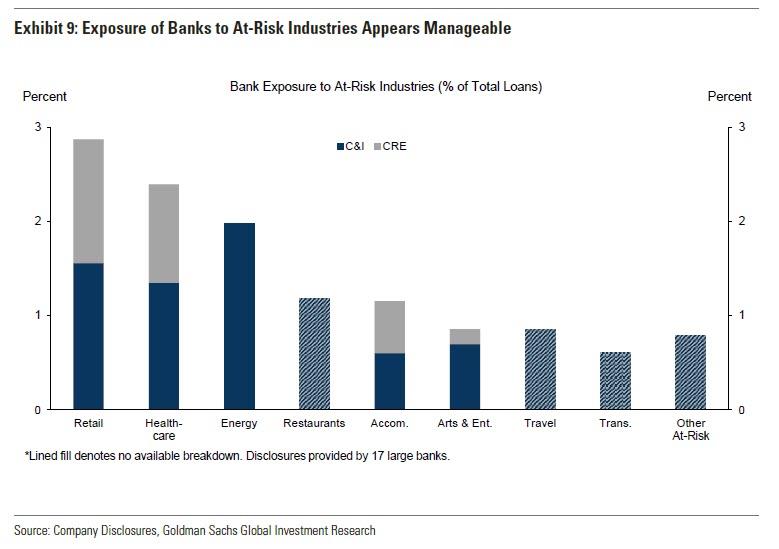

Στη συνέχεια, η Goldman πραγματοποιεί ανάλυση των βιομηχανιών που επηρεάζονται περισσότερο από τις πιστωτικές απώλειες λόγω του lockdown και συνοψίζει τα ευρήματα στο επόμενο διάγραμμα, το οποίο δείχνει μια πιο ειδική ανάλυση των βιομηχανιών που επηρεάζονται από ιούς, καθώς και το μερίδιο αγοράς τους στην αγορά εταιρικού χρέους υψηλής απόδοσης.

Ο τομέας της ενέργειας ξεχωρίζει τόσο από πλευράς μεγέθους όσο και από κινδύνους χρεοκοπίας, δεδομένης της κατάρρευσης της ζήτησης πετρελαίου, του δυσανάλογα μεγάλου αποτυπώματος στην αγορά εταιρικών ομολόγων σε σχέση με το μερίδιο του ΑΕΠ του και των μεγάλων ποσοτήτων μόχλευσης στον τομέα.

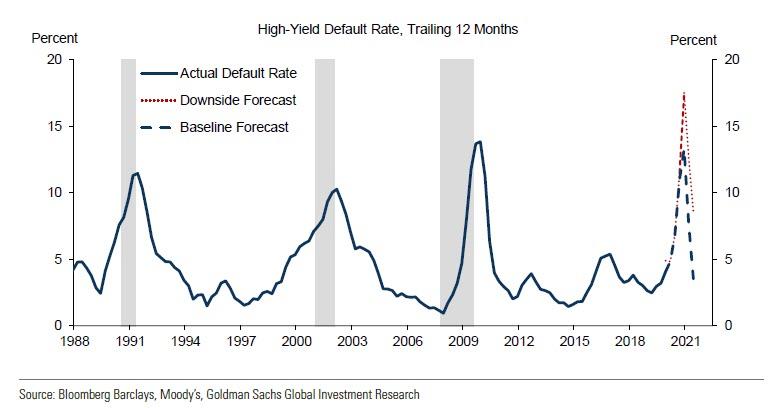

Περίπου τα μισά εταιρικά ομόλογα υψηλής απόδοσης ανήκουν στις βιομηχανίες που επηρεάζονται από την ενέργεια ή τον ιό, σύμφωνα με την Goldman, η οποία προσθέτει ότι το τελικό επιτόκιο 12 μηνών θα αυξηθεί στο 13% έως το τέλος του 2020 , παρόμοιο με το μέγιστο ποσοστό που υπήρξε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης.

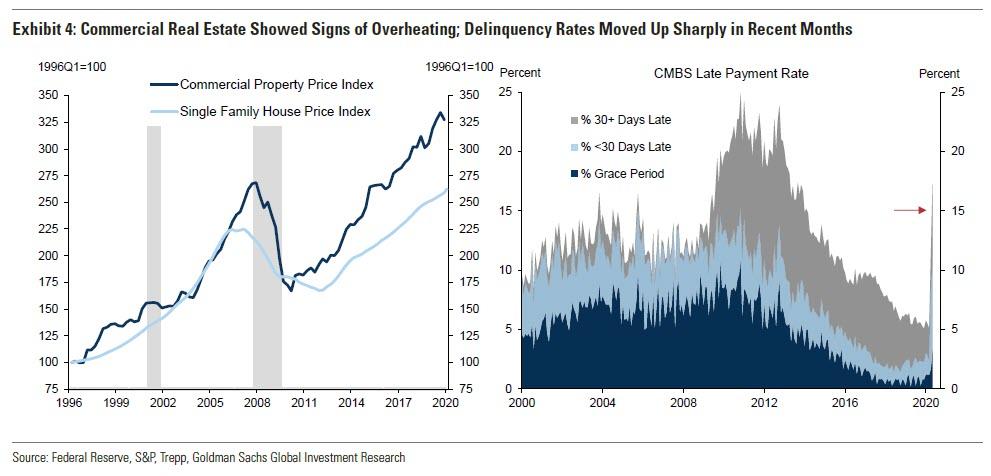

Εκτός από το ενεργειακό χρέος, ένας άλλος βασικός τομέας ανησυχίας είναι η εμπορική ακίνητη περιουσία (CRE), δεδομένου ότι υπάρχουν ενδείξεις υπερθέρμανσης και υπερβολικές εκτιμήσεις.

Οι εμπορικές τιμές ακινήτων έχουν ξεπεράσει τις τιμές μιας μονοκατοικίας από την προηγούμενη κάμψη, με τα ποσοστά κεφαλαιοποίησης CRE να πέφτουν σε ιστορικά χαμηλά επίπεδα.

Οι καθυστερημένες πληρωμές για εμπορικά στεγαστικά δάνεια αυξήθηκαν απότομα τους τελευταίους μήνες, υποδηλώνοντας αυξανόμενες πιέσεις.

Η μοναδική φύση αυτής της ύφεσης υποδηλώνει ότι "η διακύμανση της έκθεσης σε ιούς θα παίξει μεγάλο ρόλο στον καθορισμό του εύρους και του βάθους των πιστωτικών απωλειών στα εμπορικά ακίνητα."

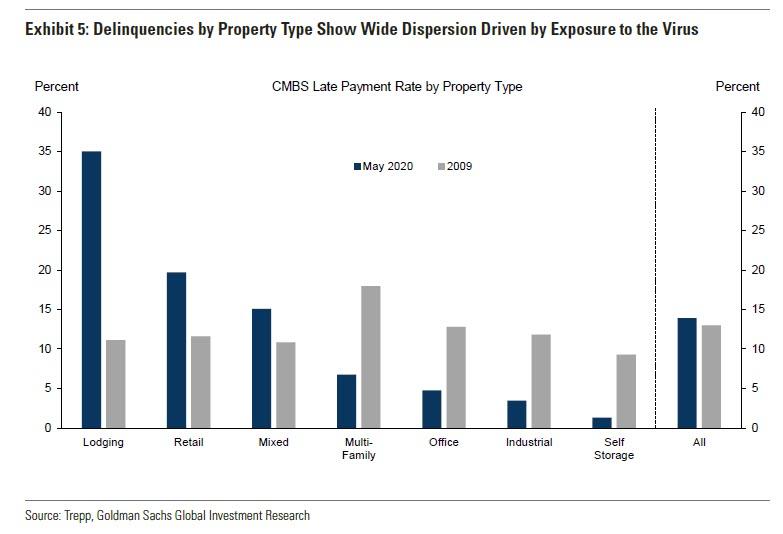

Οι καθυστερήσεις ανά τύπο ιδιοκτησίας δείχνουν ήδη ευρεία διασπορά.

Αυτό έρχεται σε αντίθεση με την προηγούμενη κάμψη στην αγορά ακινήτων, όταν οι χρεοκοπίες ήταν σχεδόν ομοιόμορφα κατανεμημένες σε όλους τους τύπους ακινήτων.

Συνολικά, η Goldman αναμένει μια βαθύτερη συρρίκνωση των εισοδημάτων από ακίνητα από ό, τι κατά την περίοδο της οικονομικής κρίσης, δεδομένης της έντονης πίεσης στα ενοίκια και στα ποσοστά πληρότητας που αντιμετωπίζουν πολλά ακίνητα, καθώς και συνολικές απώλειες σε εμπορικές υποθήκες παρόμοιες με αυτές που παρατηρήθηκαν κατά τη διάρκεια της οικονομικής κρίσης.

Ποιος θα αντέξει τις απώλειες

Στη συνέχεια η Goldman εξετάζει πού είναι πιο πιθανό να γίνουν αισθητές απώλειες.

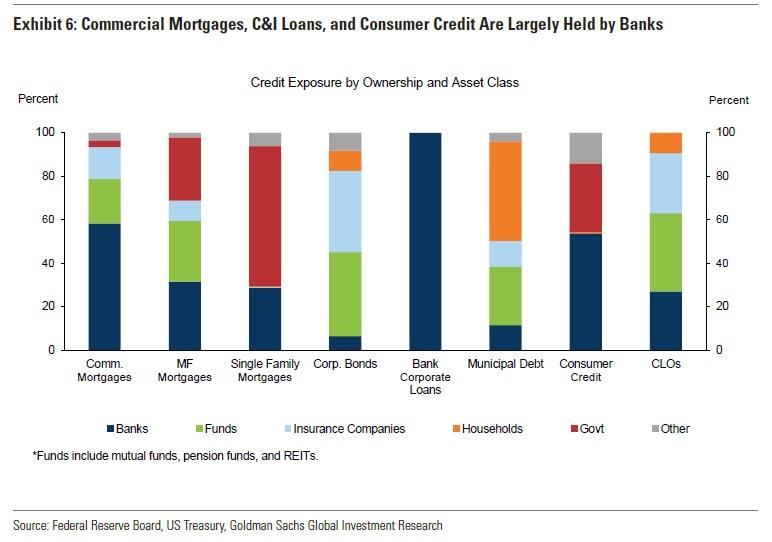

Οι χρηματοοικονομικοί λογαριασμοί της Fed υποδηλώνουν ότι το τραπεζικό σύστημα παίζει μεγάλο ρόλο στην παροχή πίστωσης για εμπορικά ακίνητα και συνολικό εταιρικό δανεισμό, δύο τομείς με τη μεγαλύτερη ανησυχία.

Το οικιακό χρέος κατέχεται επίσης σε μεγάλο βαθμό από τράπεζες, ιδίως στεγαστικά δάνεια, δάνεια πιστωτικών καρτών και δάνεια αυτοκινήτων, ενώ το φοιτητικό χρέος ανήκει σε μεγάλο βαθμό στην ομοσπονδιακή κυβέρνηση.

Το δημοτικό χρέος, ένας άλλος τομέας ανησυχίας, ανήκει σε μεγάλο βαθμό στα νοικοκυριά, τα αμοιβαία κεφάλαια και τα συνταξιοδοτικά ταμεία, και τις ασφαλιστικές εταιρείες, και ως εκ τούτου πιθανώς αποτελεί μικρότερη απειλή για τη χρηματοοικονομική σταθερότητα.

Τέλος, ένα αυξανόμενο μερίδιο του εταιρικού δανεισμού - ειδικά σε κατηγορίες πιο ριψοκίνδυνες, όπως τα μοχλευμένα δάνεια - γίνεται πλέον από μη τραπεζικά χρηματοπιστωτικά ιδρύματα, συμπεριλαμβανομένων των εξασφαλίσεων δανείων (CLOs), των διαχειριστών περιουσιακών στοιχείων, των αμοιβαίων κεφαλαίων κινδύνου και των ιδιωτικών εταιρειών μετοχών, και αυτός ο δανεισμός δεν καταγράφεται εμφανώς στους χρηματοοικονομικούς λογαριασμούς της Fed.

Τα δεδομένα TIC παρέχουν κάποια στοιχεία ότι τα μη τραπεζικά χρηματοπιστωτικά ιδρύματα και οι ασφαλιστικές εταιρείες κατέχουν μεγάλο μέρος των χρεογράφων CLO των ΗΠΑ, μια αυξανόμενη περιοχή ανησυχίας.

Βασικά, οι CLO γενικά δεν επιτρέπουν πρόωρες εξαργυρώσεις και επομένως είναι λιγότερο επιρρεπείς σε πιέσεις, γι 'αυτό οι αναλυτές της Goldman δεν βλέπουν ότι οι CLOs ενέχουν σημαντικό κίνδυνο για τη χρηματοοικονομική σταθερότητα, "παρά την πιθανή σημαντική αύξηση των χρεοκοπικών δανείων."

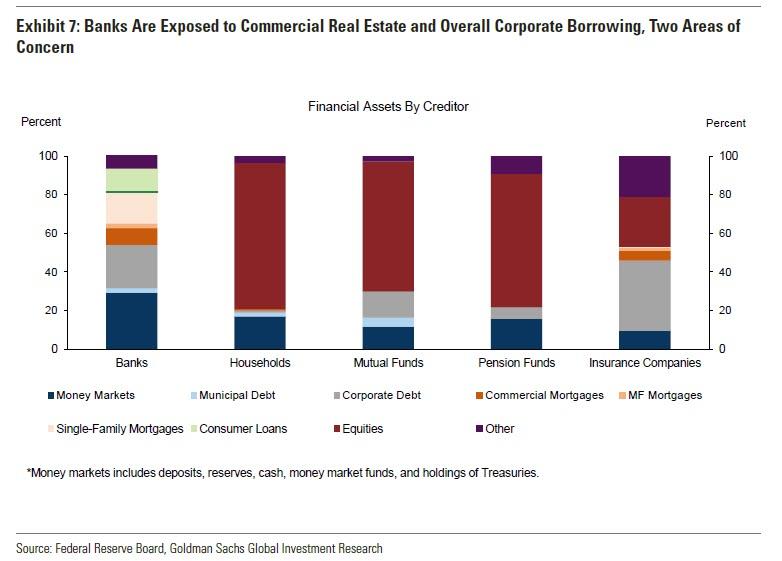

Το επόμενο διάγραμμα δείχνει μια ανάλυση των συμμετοχών χρηματοοικονομικών περιουσιακών στοιχείων από τον πιστωτή, εξαιρουμένων των χρηματοπιστωτικών ιδρυμάτων όπως τα αμοιβαία κεφάλαια κινδύνου και οι εταιρείες ιδιωτικών μετοχών όπου τα δεδομένα είναι λιγότερο άμεσα διαθέσιμα.

Οι τράπεζες εκτίθενται πολύ σε πολλούς τομείς πίστωσης, ενώ τα νοικοκυριά, τα αμοιβαία κεφάλαια και οι συντάξεις είναι σε μεγάλο βαθμό πιο εκτεθειμένα σε μετοχές.

Οι ασφαλιστικές εταιρείες βρίσκονται κάπου στο μέσο και διατηρούν σημαντικό ποσό έκθεσης σε εταιρικά χρέη, συμπεριλαμβανομένων των CLO.

Η ουσία είναι απλή: σε αντίθεση με τη συμβατική σοφία ότι οι τράπεζες είναι τώρα πολύ πιο ασφαλείς από ό, τι ήταν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, φέρουν την ευρύτερη έκθεση στο επερχόμενο κύμα χρεοκοπιών που σύντομα θα δοκιμάσει πόσο ασφαλείς είναι.

Κίνδυνοι για το τραπεζικό σύστημα

Όπως μας υπενθυμίζει η Goldman, η έκθεση χρηματοοικονομικής σταθερότητας της Fed προειδοποίησε ότι οι ευπάθειες του χρηματοπιστωτικού τομέα, συμπεριλαμβανομένου του τραπεζικού τομέα, είναι πιθανό να είναι σημαντικές βραχυπρόθεσμα, ενώ τα πρακτικά της FOMC του Απριλίου έδειξαν ανησυχία ότι οι τράπεζες θα μπορούσαν να υποστούν μεγαλύτερη πίεση.

Η Έρευνα της Fed (SLOOS) έδειξε ότι τα πρότυπα δανεισμού σφίγγουν σημαντικά, ιδίως για εμπορικά και βιομηχανικά (C&I) δάνεια, με τις περισσότερες τράπεζες να αναφέρουν λιγότερο ευνοϊκές ή πιο αβέβαιες οικονομικές προοπτικές, καθώς και μειωμένη ανοχή για τον κίνδυνο, ως λόγοι για την αυστηροποίηση των προτύπων δανεισμού.

Οι προβλέψεις για απώλεια δανείων σε όλες τις τράπεζες έχουν αυξηθεί σημαντικά στο πλαίσιο της προετοιμασίας για την αύξηση των αθετήσεων και των καθυστερήσεων.

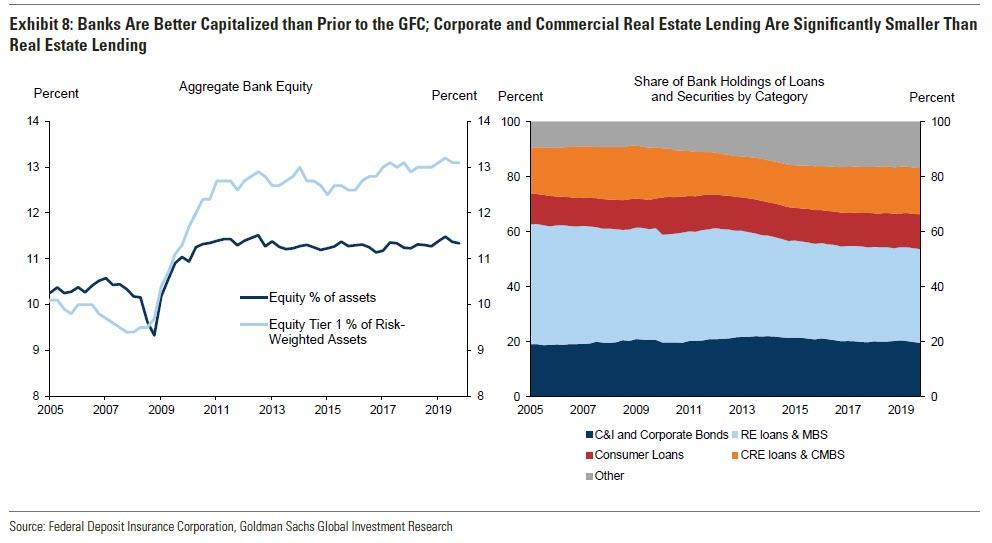

Περιέργως, μόνο ένα μικρό ποσοστό των τραπεζών ανέφερε επιδείνωση της κεφαλαιακής τους θέσης, καθώς διαδραματίζει ρόλο στην ενίσχυση των προτύπων δανεισμού το πρώτο τρίμηνο.

Επιπλέον, τα ακίνητα κατοικιών εξακολουθούν να αποτελούν τη μεγαλύτερη κατηγορία δανεισμού στο τραπεζικό σύστημα με σημαντικό περιθώριο.

Και ενώ η Goldman πιστεύει ότι δεδομένου ότι αυτή η κάμψη δεν προκλήθηκε από μια στεγαστική κρίση, οι απώλειες σε αυτήν την ιδιαίτερα μεγάλη κατηγορία πιθανότατα θα είναι μικρότερες από ότι κατά τη διάρκεια της μεγάλης κρίσης, το ερώτημα για το πόσο γρήγορα οι χρηματικές ροές των καταναλωτών επανέρχονται στο φυσιολογικό θα είναι κρίσιμης σημασίας για την απάντηση στο πόσο σημαντικές θα είναι οι απώλειες κατοικιών σε λίγους μήνες.

Σε αυτό το πλαίσιο, μια σαφής ανησυχία είναι ότι ορισμένες βιομηχανίες εκτίθενται σε μεγάλο βαθμό στον ιό, ο οποίος μπορεί να οδηγήσει σε μεγαλύτερους κινδύνους για το τραπεζικό σύστημα εάν ο δανεισμός συγκεκριμένων τραπεζών, ή το τραπεζικό σύστημα στο σύνολό του, είναι ιδιαίτερα συγκεντρωμένο σε αυτούς τους κλάδους.

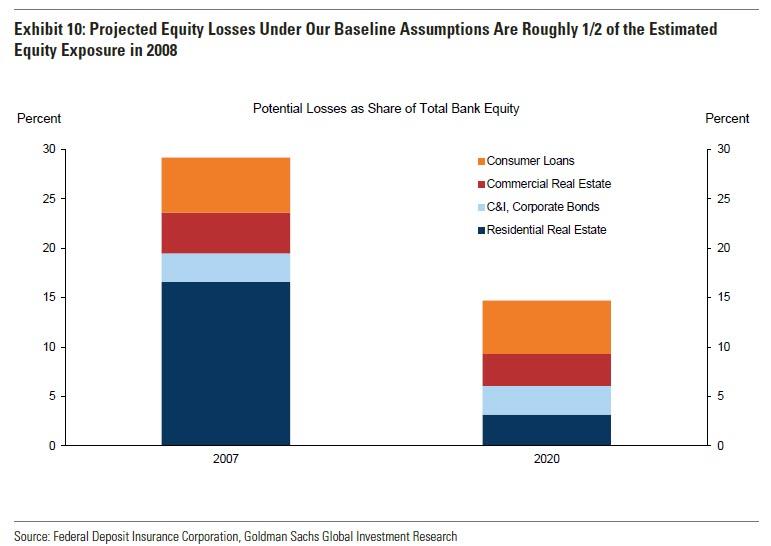

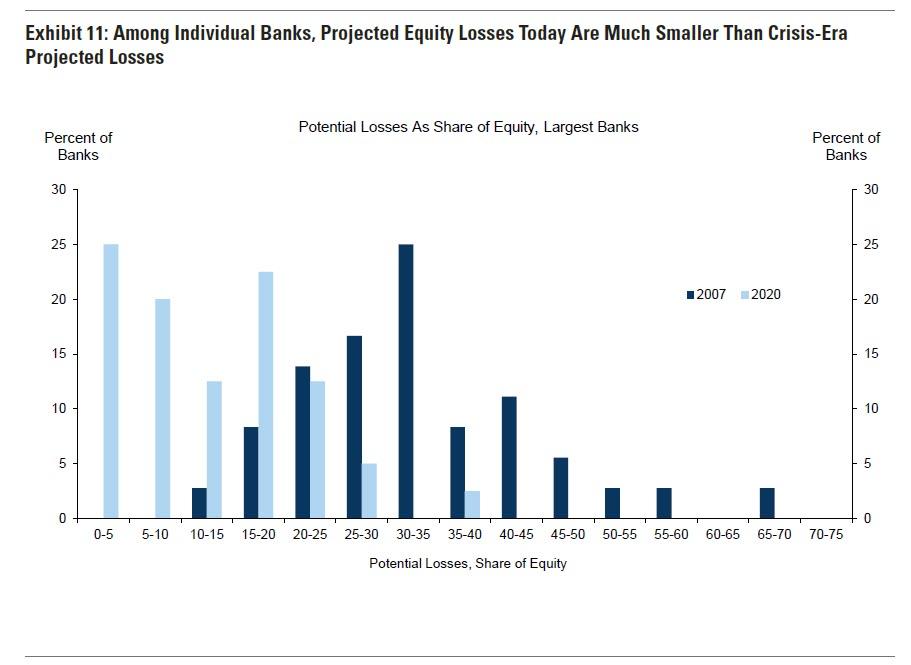

Στη συνέχεια, η Goldman αξιολογεί την ευπάθεια των ισολογισμών τραπεζών από το τρίτο τρίμηνο του 2019 και εκτιμά τις απώλειες επί των συνολικών τραπεζικών ιδίων κεφαλαίων από τις απώλειες σε κατηγορίες περιουσιακών στοιχείων.

Η τράπεζα εκτιμά παρόμοιες απώλειες στον δανεισμό C&I και CRE όπως στην κρίση του 2008, αλλά ένα μικρότερο πλήγμα στα στεγαστικά και τα καταναλωτικά δάνεια.

Στη συνέχεια, η τράπεζα υπολογίζει τις εκτιμώμενες απώλειες ως ποσοστό του συνολικού μετοχικού κεφαλαίου της τράπεζας, υπολογίζοντας ότι οι ζημίες από δάνεια C&I, CRE, καταναλωτικά και οικιστικά ακίνητα θα ανέρχονταν περίπου στο 15% του συνολικού τραπεζικού κεφαλαίου, σε σύγκριση με περίπου το 30% του συνόλου κατά την Παγκόσμια Χρηματοοικονομική Κρίση.

Δύο βασικοί λόγοι εξηγούν αυτήν τη διαφορά: πρώτον, οι ζημιές στην μεγάλη κατηγορία οικιστικών ακινήτων είναι πιθανό να είναι μικρότερες και δεύτερον, τα επίπεδα των τραπεζικών ιδίων κεφαλαίων είναι σήμερα υψηλότερα από ό, τι πριν από την κρίση.

Συνοπτικά, η Goldman διαπιστώνει ότι ενώ οι ανησυχίες σχετικά με τη χρηματοοικονομική σταθερότητα φαίνονται διαχειρίσιμες, παραμένουν σημαντικοί αρνητικοί κίνδυνοι.

Μια πιο αργή από την αναμενόμενη ανάκαμψη και η παρατεταμένη ύφεση πιθανότατα θα πιέσει περαιτέρω το τραπεζικό σύστημα και ένα αυξανόμενο μερίδιο του ριψοκίνδυνου δανεισμού γίνεται τώρα από λιγότερο ρυθμιζόμενα μη τραπεζικά χρηματοπιστωτικά ιδρύματα, όπου οι κίνδυνοι είναι πιο δύσκολο να εκτιμηθούν.

Όπως συμπεραίνει, "εάν προκύψει ένα πιο δυσμενές σενάριο, οι αξιωματούχοι της Fed έχουν δείξει την προθυμία να βοηθήσουν περαιτέρω στη διευκόλυνση της παροχής πίστωσης από το χρηματοπιστωτικό σύστημα."

www.bankingnews.gr

Η Goldman "αξιολογεί την πιθανή κλίμακα πιστωτικών απωλειών σε ολόκληρη την οικονομία, την έκθεση των πιστωτών σε αυτές τις απώλειες, και τους πιθανούς κινδύνους για τη χρηματοπιστωτική σταθερότητα και τον τραπεζικό τομέα" για να καταλήξει στο συμπέρασμα ότι "οι αυξανόμενες πτωχεύσεις και καθυστερήσεις δείχνουν ότι έχει αρχίσει ο κύριος κύκλος πτωχεύσεων".

Η Goldman εξέτασε αρχικά το εταιρικό χρέος, σημειώνοντας ότι το μη χρηματοοικονομικό εταιρικό χρέος αυξήθηκε κατά περισσότερο από 60% από το 2011 και πρόσφατα αυξήθηκε σε υψηλό επίπεδο ως μερίδιο του ΑΕΠ.

Εν τω μεταξύ, η απότομη μείωση των εσόδων σε πολλούς κλάδους έχει αφήσει ένα μεγάλο μερίδιο εταιρειών με αρνητική ταμειακή ροή, και οι αυξανόμενες υποθέσεις πτώχευσης υποδηλώνουν ότι ο κύκλος αθέτησης εταιρειών έχει ξεκινήσει.

Σε αντίθεση με την οικονομική κρίση, η τράπεζα διαπιστώνει ότι ένα μοναδικό χαρακτηριστικό αυτής της ύφεσης είναι η ευρεία διακύμανση της έκθεσης στον ιό, με φυσικούς περιορισμούς στις δαπάνες, τους κινδύνους για την επαγγελματική υγεία και τη γεωγραφική διακύμανση της επιδημίας του ιού που επηρεάζει τις βιομηχανίες διαφορετικά.

Στη συνέχεια, η Goldman πραγματοποιεί ανάλυση των βιομηχανιών που επηρεάζονται περισσότερο από τις πιστωτικές απώλειες λόγω του lockdown και συνοψίζει τα ευρήματα στο επόμενο διάγραμμα, το οποίο δείχνει μια πιο ειδική ανάλυση των βιομηχανιών που επηρεάζονται από ιούς, καθώς και το μερίδιο αγοράς τους στην αγορά εταιρικού χρέους υψηλής απόδοσης.

Ο τομέας της ενέργειας ξεχωρίζει τόσο από πλευράς μεγέθους όσο και από κινδύνους χρεοκοπίας, δεδομένης της κατάρρευσης της ζήτησης πετρελαίου, του δυσανάλογα μεγάλου αποτυπώματος στην αγορά εταιρικών ομολόγων σε σχέση με το μερίδιο του ΑΕΠ του και των μεγάλων ποσοτήτων μόχλευσης στον τομέα.

Περίπου τα μισά εταιρικά ομόλογα υψηλής απόδοσης ανήκουν στις βιομηχανίες που επηρεάζονται από την ενέργεια ή τον ιό, σύμφωνα με την Goldman, η οποία προσθέτει ότι το τελικό επιτόκιο 12 μηνών θα αυξηθεί στο 13% έως το τέλος του 2020 , παρόμοιο με το μέγιστο ποσοστό που υπήρξε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης.

Εκτός από το ενεργειακό χρέος, ένας άλλος βασικός τομέας ανησυχίας είναι η εμπορική ακίνητη περιουσία (CRE), δεδομένου ότι υπάρχουν ενδείξεις υπερθέρμανσης και υπερβολικές εκτιμήσεις.

Οι εμπορικές τιμές ακινήτων έχουν ξεπεράσει τις τιμές μιας μονοκατοικίας από την προηγούμενη κάμψη, με τα ποσοστά κεφαλαιοποίησης CRE να πέφτουν σε ιστορικά χαμηλά επίπεδα.

Οι καθυστερημένες πληρωμές για εμπορικά στεγαστικά δάνεια αυξήθηκαν απότομα τους τελευταίους μήνες, υποδηλώνοντας αυξανόμενες πιέσεις.

Η μοναδική φύση αυτής της ύφεσης υποδηλώνει ότι "η διακύμανση της έκθεσης σε ιούς θα παίξει μεγάλο ρόλο στον καθορισμό του εύρους και του βάθους των πιστωτικών απωλειών στα εμπορικά ακίνητα."

Οι καθυστερήσεις ανά τύπο ιδιοκτησίας δείχνουν ήδη ευρεία διασπορά.

Αυτό έρχεται σε αντίθεση με την προηγούμενη κάμψη στην αγορά ακινήτων, όταν οι χρεοκοπίες ήταν σχεδόν ομοιόμορφα κατανεμημένες σε όλους τους τύπους ακινήτων.

Συνολικά, η Goldman αναμένει μια βαθύτερη συρρίκνωση των εισοδημάτων από ακίνητα από ό, τι κατά την περίοδο της οικονομικής κρίσης, δεδομένης της έντονης πίεσης στα ενοίκια και στα ποσοστά πληρότητας που αντιμετωπίζουν πολλά ακίνητα, καθώς και συνολικές απώλειες σε εμπορικές υποθήκες παρόμοιες με αυτές που παρατηρήθηκαν κατά τη διάρκεια της οικονομικής κρίσης.

Ποιος θα αντέξει τις απώλειες

Στη συνέχεια η Goldman εξετάζει πού είναι πιο πιθανό να γίνουν αισθητές απώλειες.

Οι χρηματοοικονομικοί λογαριασμοί της Fed υποδηλώνουν ότι το τραπεζικό σύστημα παίζει μεγάλο ρόλο στην παροχή πίστωσης για εμπορικά ακίνητα και συνολικό εταιρικό δανεισμό, δύο τομείς με τη μεγαλύτερη ανησυχία.

Το οικιακό χρέος κατέχεται επίσης σε μεγάλο βαθμό από τράπεζες, ιδίως στεγαστικά δάνεια, δάνεια πιστωτικών καρτών και δάνεια αυτοκινήτων, ενώ το φοιτητικό χρέος ανήκει σε μεγάλο βαθμό στην ομοσπονδιακή κυβέρνηση.

Το δημοτικό χρέος, ένας άλλος τομέας ανησυχίας, ανήκει σε μεγάλο βαθμό στα νοικοκυριά, τα αμοιβαία κεφάλαια και τα συνταξιοδοτικά ταμεία, και τις ασφαλιστικές εταιρείες, και ως εκ τούτου πιθανώς αποτελεί μικρότερη απειλή για τη χρηματοοικονομική σταθερότητα.

Τέλος, ένα αυξανόμενο μερίδιο του εταιρικού δανεισμού - ειδικά σε κατηγορίες πιο ριψοκίνδυνες, όπως τα μοχλευμένα δάνεια - γίνεται πλέον από μη τραπεζικά χρηματοπιστωτικά ιδρύματα, συμπεριλαμβανομένων των εξασφαλίσεων δανείων (CLOs), των διαχειριστών περιουσιακών στοιχείων, των αμοιβαίων κεφαλαίων κινδύνου και των ιδιωτικών εταιρειών μετοχών, και αυτός ο δανεισμός δεν καταγράφεται εμφανώς στους χρηματοοικονομικούς λογαριασμούς της Fed.

Τα δεδομένα TIC παρέχουν κάποια στοιχεία ότι τα μη τραπεζικά χρηματοπιστωτικά ιδρύματα και οι ασφαλιστικές εταιρείες κατέχουν μεγάλο μέρος των χρεογράφων CLO των ΗΠΑ, μια αυξανόμενη περιοχή ανησυχίας.

Βασικά, οι CLO γενικά δεν επιτρέπουν πρόωρες εξαργυρώσεις και επομένως είναι λιγότερο επιρρεπείς σε πιέσεις, γι 'αυτό οι αναλυτές της Goldman δεν βλέπουν ότι οι CLOs ενέχουν σημαντικό κίνδυνο για τη χρηματοοικονομική σταθερότητα, "παρά την πιθανή σημαντική αύξηση των χρεοκοπικών δανείων."

Το επόμενο διάγραμμα δείχνει μια ανάλυση των συμμετοχών χρηματοοικονομικών περιουσιακών στοιχείων από τον πιστωτή, εξαιρουμένων των χρηματοπιστωτικών ιδρυμάτων όπως τα αμοιβαία κεφάλαια κινδύνου και οι εταιρείες ιδιωτικών μετοχών όπου τα δεδομένα είναι λιγότερο άμεσα διαθέσιμα.

Οι τράπεζες εκτίθενται πολύ σε πολλούς τομείς πίστωσης, ενώ τα νοικοκυριά, τα αμοιβαία κεφάλαια και οι συντάξεις είναι σε μεγάλο βαθμό πιο εκτεθειμένα σε μετοχές.

Οι ασφαλιστικές εταιρείες βρίσκονται κάπου στο μέσο και διατηρούν σημαντικό ποσό έκθεσης σε εταιρικά χρέη, συμπεριλαμβανομένων των CLO.

Η ουσία είναι απλή: σε αντίθεση με τη συμβατική σοφία ότι οι τράπεζες είναι τώρα πολύ πιο ασφαλείς από ό, τι ήταν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, φέρουν την ευρύτερη έκθεση στο επερχόμενο κύμα χρεοκοπιών που σύντομα θα δοκιμάσει πόσο ασφαλείς είναι.

Κίνδυνοι για το τραπεζικό σύστημα

Όπως μας υπενθυμίζει η Goldman, η έκθεση χρηματοοικονομικής σταθερότητας της Fed προειδοποίησε ότι οι ευπάθειες του χρηματοπιστωτικού τομέα, συμπεριλαμβανομένου του τραπεζικού τομέα, είναι πιθανό να είναι σημαντικές βραχυπρόθεσμα, ενώ τα πρακτικά της FOMC του Απριλίου έδειξαν ανησυχία ότι οι τράπεζες θα μπορούσαν να υποστούν μεγαλύτερη πίεση.

Η Έρευνα της Fed (SLOOS) έδειξε ότι τα πρότυπα δανεισμού σφίγγουν σημαντικά, ιδίως για εμπορικά και βιομηχανικά (C&I) δάνεια, με τις περισσότερες τράπεζες να αναφέρουν λιγότερο ευνοϊκές ή πιο αβέβαιες οικονομικές προοπτικές, καθώς και μειωμένη ανοχή για τον κίνδυνο, ως λόγοι για την αυστηροποίηση των προτύπων δανεισμού.

Οι προβλέψεις για απώλεια δανείων σε όλες τις τράπεζες έχουν αυξηθεί σημαντικά στο πλαίσιο της προετοιμασίας για την αύξηση των αθετήσεων και των καθυστερήσεων.

Περιέργως, μόνο ένα μικρό ποσοστό των τραπεζών ανέφερε επιδείνωση της κεφαλαιακής τους θέσης, καθώς διαδραματίζει ρόλο στην ενίσχυση των προτύπων δανεισμού το πρώτο τρίμηνο.

Επιπλέον, τα ακίνητα κατοικιών εξακολουθούν να αποτελούν τη μεγαλύτερη κατηγορία δανεισμού στο τραπεζικό σύστημα με σημαντικό περιθώριο.

Και ενώ η Goldman πιστεύει ότι δεδομένου ότι αυτή η κάμψη δεν προκλήθηκε από μια στεγαστική κρίση, οι απώλειες σε αυτήν την ιδιαίτερα μεγάλη κατηγορία πιθανότατα θα είναι μικρότερες από ότι κατά τη διάρκεια της μεγάλης κρίσης, το ερώτημα για το πόσο γρήγορα οι χρηματικές ροές των καταναλωτών επανέρχονται στο φυσιολογικό θα είναι κρίσιμης σημασίας για την απάντηση στο πόσο σημαντικές θα είναι οι απώλειες κατοικιών σε λίγους μήνες.

Σε αυτό το πλαίσιο, μια σαφής ανησυχία είναι ότι ορισμένες βιομηχανίες εκτίθενται σε μεγάλο βαθμό στον ιό, ο οποίος μπορεί να οδηγήσει σε μεγαλύτερους κινδύνους για το τραπεζικό σύστημα εάν ο δανεισμός συγκεκριμένων τραπεζών, ή το τραπεζικό σύστημα στο σύνολό του, είναι ιδιαίτερα συγκεντρωμένο σε αυτούς τους κλάδους.

Στη συνέχεια, η Goldman αξιολογεί την ευπάθεια των ισολογισμών τραπεζών από το τρίτο τρίμηνο του 2019 και εκτιμά τις απώλειες επί των συνολικών τραπεζικών ιδίων κεφαλαίων από τις απώλειες σε κατηγορίες περιουσιακών στοιχείων.

Η τράπεζα εκτιμά παρόμοιες απώλειες στον δανεισμό C&I και CRE όπως στην κρίση του 2008, αλλά ένα μικρότερο πλήγμα στα στεγαστικά και τα καταναλωτικά δάνεια.

Στη συνέχεια, η τράπεζα υπολογίζει τις εκτιμώμενες απώλειες ως ποσοστό του συνολικού μετοχικού κεφαλαίου της τράπεζας, υπολογίζοντας ότι οι ζημίες από δάνεια C&I, CRE, καταναλωτικά και οικιστικά ακίνητα θα ανέρχονταν περίπου στο 15% του συνολικού τραπεζικού κεφαλαίου, σε σύγκριση με περίπου το 30% του συνόλου κατά την Παγκόσμια Χρηματοοικονομική Κρίση.

Δύο βασικοί λόγοι εξηγούν αυτήν τη διαφορά: πρώτον, οι ζημιές στην μεγάλη κατηγορία οικιστικών ακινήτων είναι πιθανό να είναι μικρότερες και δεύτερον, τα επίπεδα των τραπεζικών ιδίων κεφαλαίων είναι σήμερα υψηλότερα από ό, τι πριν από την κρίση.

Συνοπτικά, η Goldman διαπιστώνει ότι ενώ οι ανησυχίες σχετικά με τη χρηματοοικονομική σταθερότητα φαίνονται διαχειρίσιμες, παραμένουν σημαντικοί αρνητικοί κίνδυνοι.

Μια πιο αργή από την αναμενόμενη ανάκαμψη και η παρατεταμένη ύφεση πιθανότατα θα πιέσει περαιτέρω το τραπεζικό σύστημα και ένα αυξανόμενο μερίδιο του ριψοκίνδυνου δανεισμού γίνεται τώρα από λιγότερο ρυθμιζόμενα μη τραπεζικά χρηματοπιστωτικά ιδρύματα, όπου οι κίνδυνοι είναι πιο δύσκολο να εκτιμηθούν.

Όπως συμπεραίνει, "εάν προκύψει ένα πιο δυσμενές σενάριο, οι αξιωματούχοι της Fed έχουν δείξει την προθυμία να βοηθήσουν περαιτέρω στη διευκόλυνση της παροχής πίστωσης από το χρηματοπιστωτικό σύστημα."

www.bankingnews.gr

Σχόλια αναγνωστών