Στο βασικό σενάριο, η Ιταλία και η Γαλλία λαμβάνουν η καθεμία περίπου 85 δισ. ευρώ, υψηλότερα από τη Γερμανία (76 δισ. ευρώ) και την Ισπανία (65 δισ. ευρώ)

Με τη μορφή των επιχορηγήσεων προς τα κράτη μέλη που αντιμετωπίζουν την κρίση που προκάλεσε η εξάπλωση του κορωνοϊού θα είναι τα 450 δισ. ευρώ του Ταμείου Ανάκαμψης και με τη μορφή δανείων μέσω της ΕΤΕπ προς επιχειρήσεις τα υπόλοιπα 50 δισ. , σύμφωνα με την εκτίμηση της Goldman Sachs.

Ειδικότερα, στην τελευταία 14σέλιδη ανάλυσή της υπό τον τίτλο "The Recovery Fund—How to Spend it" (Το Ταμείο Ανάκαμψης - Πως θα δαπανηθούν τα κεφάλαια) που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs, κάνει τρεις υποθέσεις για τον τρόπο με τον οποίο το Ταμείο Ανάκτησης μπορεί να εκταμιεύσει τα κεφάλαιά του.

Πρώτον, υποθέτει ότι 450 δισ. ευρώ από το μέγεθος του ταμείου των 500 δισ. ευρώ θα εκταμιευθούν ως επιχορηγήσεις.

Τα υπόλοιπα 50 δισ. ευρώ μεταφέρονται στην ΕΤΕπ, η οποία αξιοποιεί τα κεφάλαια και δανείζει σε ολόκληρη την ΕΕ27.

Για τους σκοπούς της ανάλυσής της, εστιάζει αποκλειστικά στη διανομή των 450 δισ. ευρώ των επιχορηγήσεων, καθώς ο δανεισμός της ΕΤΕπ δεν θα επηρεάσει τους προϋπολογισμούς των χωρών.

Δεύτερον, εκτιμά το χρονοδιάγραμμα της εκταμίευσης των επιχορηγήσεων.

Συγκεκριμένα, υποθέτει στο βασικό σενάριο ότι τα κεφάλαια εκταμιεύονται για την περίοδο 2021-23 με 300 δισ. ευρώ το 2021.

Θεωρεί επίσης ένα «γρήγορο» σενάριο όπου οι επιχορηγήσεις εκταμιεύονται σε δύο χρόνια (με 400 δισ. ευρώ το 2021) και ένα «αργό» σενάριο που εκτείνεται σε διάστημα τεσσάρων ετών (με μόνο 100 δισ. ευρώ το 2021).

Τρίτον, και το πιο σημαντικό, εκτιμά τη διακρατική κατανομή των επιχορηγήσεων.

Καθώς η γαλλο-γερμανική πρόταση προτείνει ότι τα κεφάλαια θα πρέπει να διανεμηθούν στους τομείς και τις χώρες που πλήττονται περισσότερο από την κρίση του κορωνοϊού, εξετάζει μια σειρά πιθανών κριτηρίων κατανομής.

Το αριστερό πλαίσιο στον παρακάτω πίνακα δείχνει τα ποσοστά του ταμείου που διατίθεται για τη ζώνη του ευρώ σε βασικές, περιφερειακές και άλλες χώρες της ΕΕ27.

Θεωρεί οι διανομές να βασίζονται στο Ακαθάριστο Εθνικό Εισόδημα (που χρησιμοποιούνται για τον υπολογισμό των συνεισφορών του προϋπολογισμού της ΕΕ), το δημόσιο χρέος, το ΑΕΠ που σημειώθηκε το 2020, τη σημασία του τουρισμού και τη σοβαρότητα της επιδημίας (που μετράται από τον αριθμό των θανάτων).

Στη συνέχεια συνδυάζει αυτά τα κλειδιά κατανομής σε τρία σενάρια.

Δεδομένης της αβεβαιότητας γύρω από τις κατανομές, η Goldman Sachs δημιουργεί επίσης ένα «λιτό» σενάριο και ένα «γενναιόδωρο» σενάριο.

Στο αρχικό σενάριο, η Ιταλία και η Γαλλία λαμβάνουν η καθεμία περίπου 85 δισ. ευρώ, υψηλότερα από τη Γερμανία (76 δισ. Ευρώ) και την Ισπανία (65 δισ. Ευρώ).

Στο γενναιόδωρο σενάριο, η κατανομή στην Ιταλία και την Ισπανία ανέρχεται σε 120 δισ. ευρώ και 100 δισ. ευρώ, αντίστοιχα.

Χρησιμοποιώντας αυτά τα σενάρια κατανομής χωρών, υπολογίζει τον βαθμό μεταφοράς πόρων μέσω του Ταμείου Ανάκτησης.

Πιο συγκεκριμένα, αναφέρει τη διαφορά του αθροιστικού ποσού των εκταμιεύσεων (για διαφορετικά κλειδιά κατανομής) και του αθροιστικού μεγέθους των συνεισφορών.

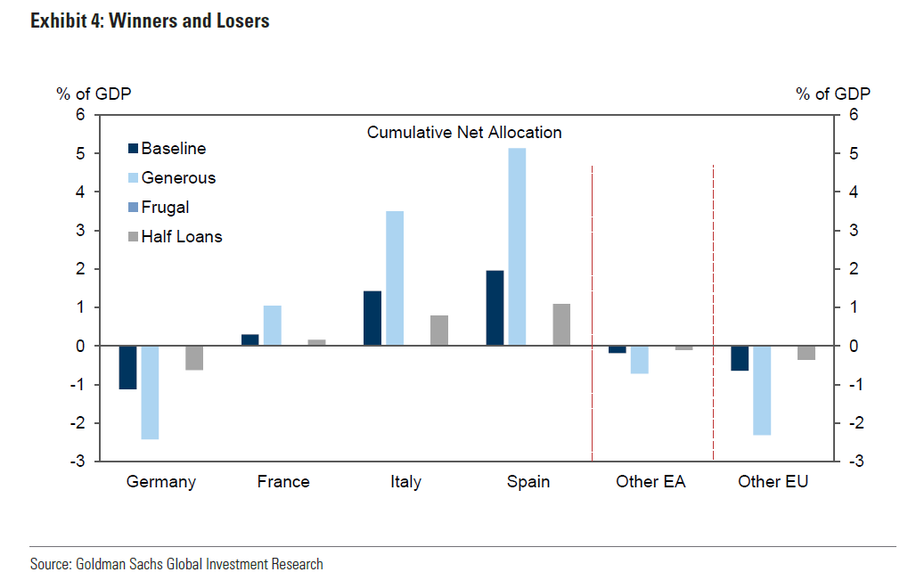

Έτσι, το Ταμείο Ανάκτησης μεταφέρει περίπου 1,5% του ΑΕΠ στην Ιταλία και 2% στην Ισπανία στο βασικό σενάριό της, χρηματοδοτούμενο από βασικές χώρες και άλλα μέλη της ΕΕ.

Αυτές οι διαφορές ενισχύονται στο γενναιόδωρο σενάριο, όπου η καθαρή μεταφορά πόρων αυξάνεται στο 3,5% του ΑΕΠ στην Ιταλία και στο 5% στην Ισπανία.

Η καθαρή μεταφορά πόρων στο λιτό σενάριο είναι μηδενική, καθώς οι χώρες λαμβάνουν ακριβώς αυτό που πληρώνουν κατά τη διάρκεια ζωής του ταμείου.

Τέλος, δείχνει πώς ένα υψηλότερο ποσοστό δανείων (αντί επιχορηγήσεων) θα επηρέαζε την καθαρή μεταφορά πόρων, με μερίδιο 50% των δανείων σχεδόν στο ήμισυ της έκτασης της μεταφοράς πλούτου.

Δανεισμός

Στη συνέχεια, χρησιμοποιεί τα σενάρια εκταμίευσης για να υπολογίσει τον αντίκτυπο του ταμείου Ανάκαμψης στις δημόσιες δανειακές ανάγκες της ζώνης του ευρώ.

Για να το κάνει, προχωρά σε τρία βήματα.

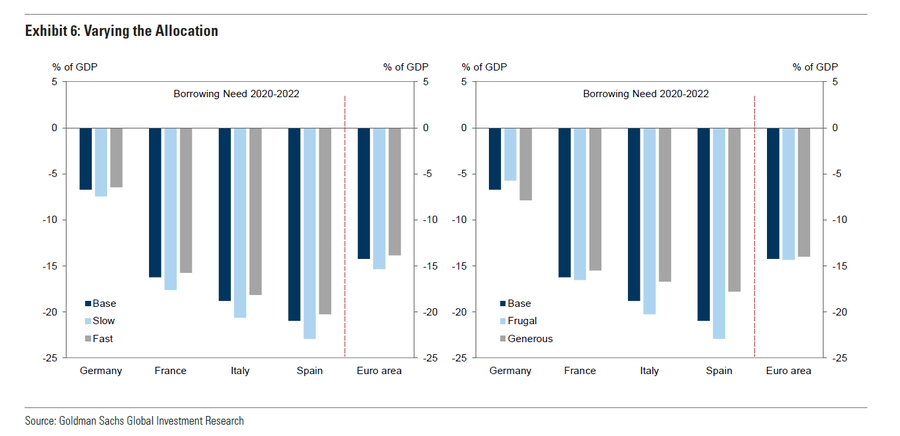

Πρώτον, παίρνει τις βασικές προβλέψεις για τα δημοσιονομικά ελλείμματα σε ολόκληρη τη ζώνη του ευρώ.

Τώρα αναμένει δημοσιονομικά ελλείμματα 13% του ΑΕΠ το 2020 τόσο στην Ιταλία όσο και στην Ισπανία, 10% στη Γαλλία και 8% στη Γερμανία.

Εξετάζοντας το 2020, αναμένει να μειωθούν τα ελλείμματα καθώς ανακάμπτει η οικονομία, ωστόσο, είναι πιθανό να περιοριστεί το μέγεθος της διακριτικής ευχέρειας.

Οι γκρίζες ράβδοι στον πίνακα δείχνουν ένα σωρευτικό έλλειμμα σε όλη την έκταση του 19% του ΑΕΠ κατά τη διάρκεια του 2020-22.

Δεύτερον, λαμβάνει υπόψη μια εκτίμηση του ποσού των ανακοινωθέντων πόρων σε επίπεδο ΕΕ που θα εκταμιευθούν τα επόμενα δύο χρόνια.

Συγκεκριμένα, υποθέτει ότι η Ιταλία και η Ισπανία αντλούν από κοινού 40 δισ. ευρώ του συστήματος ασφάλισης ανεργίας (SURE) το 2020 και χρησιμοποιούν το 2% του ΑΕΠ από τον ESM το 2021.

Τρίτον, αφαιρεί τις εκταμιεύσεις από το Ταμείο Ανάκτησης για να υπολογίσει τις δανειακές ανάγκες της ζώνης του ευρώ.

Στο βασικό της σενάριο, το Ταμείο Ανάκαμψης εκδίδει 2,2% του ΑΕΠ το 2021 και 0,7% το 2022, μειώνοντας την τριετή ανάγκη δανεισμού της ζώνης του ευρώ στο 14,5% του ΑΕΠ.

Η επίδραση του Ταμείου Ανάκτησης, φυσικά, διαφέρει σημαντικά μεταξύ των χωρών.

www.bankingnews.gr

Ειδικότερα, στην τελευταία 14σέλιδη ανάλυσή της υπό τον τίτλο "The Recovery Fund—How to Spend it" (Το Ταμείο Ανάκαμψης - Πως θα δαπανηθούν τα κεφάλαια) που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs, κάνει τρεις υποθέσεις για τον τρόπο με τον οποίο το Ταμείο Ανάκτησης μπορεί να εκταμιεύσει τα κεφάλαιά του.

Πρώτον, υποθέτει ότι 450 δισ. ευρώ από το μέγεθος του ταμείου των 500 δισ. ευρώ θα εκταμιευθούν ως επιχορηγήσεις.

Τα υπόλοιπα 50 δισ. ευρώ μεταφέρονται στην ΕΤΕπ, η οποία αξιοποιεί τα κεφάλαια και δανείζει σε ολόκληρη την ΕΕ27.

Για τους σκοπούς της ανάλυσής της, εστιάζει αποκλειστικά στη διανομή των 450 δισ. ευρώ των επιχορηγήσεων, καθώς ο δανεισμός της ΕΤΕπ δεν θα επηρεάσει τους προϋπολογισμούς των χωρών.

Δεύτερον, εκτιμά το χρονοδιάγραμμα της εκταμίευσης των επιχορηγήσεων.

Συγκεκριμένα, υποθέτει στο βασικό σενάριο ότι τα κεφάλαια εκταμιεύονται για την περίοδο 2021-23 με 300 δισ. ευρώ το 2021.

Θεωρεί επίσης ένα «γρήγορο» σενάριο όπου οι επιχορηγήσεις εκταμιεύονται σε δύο χρόνια (με 400 δισ. ευρώ το 2021) και ένα «αργό» σενάριο που εκτείνεται σε διάστημα τεσσάρων ετών (με μόνο 100 δισ. ευρώ το 2021).

Τρίτον, και το πιο σημαντικό, εκτιμά τη διακρατική κατανομή των επιχορηγήσεων.

Καθώς η γαλλο-γερμανική πρόταση προτείνει ότι τα κεφάλαια θα πρέπει να διανεμηθούν στους τομείς και τις χώρες που πλήττονται περισσότερο από την κρίση του κορωνοϊού, εξετάζει μια σειρά πιθανών κριτηρίων κατανομής.

Το αριστερό πλαίσιο στον παρακάτω πίνακα δείχνει τα ποσοστά του ταμείου που διατίθεται για τη ζώνη του ευρώ σε βασικές, περιφερειακές και άλλες χώρες της ΕΕ27.

Θεωρεί οι διανομές να βασίζονται στο Ακαθάριστο Εθνικό Εισόδημα (που χρησιμοποιούνται για τον υπολογισμό των συνεισφορών του προϋπολογισμού της ΕΕ), το δημόσιο χρέος, το ΑΕΠ που σημειώθηκε το 2020, τη σημασία του τουρισμού και τη σοβαρότητα της επιδημίας (που μετράται από τον αριθμό των θανάτων).

Στη συνέχεια συνδυάζει αυτά τα κλειδιά κατανομής σε τρία σενάρια.

Δεδομένης της αβεβαιότητας γύρω από τις κατανομές, η Goldman Sachs δημιουργεί επίσης ένα «λιτό» σενάριο και ένα «γενναιόδωρο» σενάριο.

Στο αρχικό σενάριο, η Ιταλία και η Γαλλία λαμβάνουν η καθεμία περίπου 85 δισ. ευρώ, υψηλότερα από τη Γερμανία (76 δισ. Ευρώ) και την Ισπανία (65 δισ. Ευρώ).

Στο γενναιόδωρο σενάριο, η κατανομή στην Ιταλία και την Ισπανία ανέρχεται σε 120 δισ. ευρώ και 100 δισ. ευρώ, αντίστοιχα.

Χρησιμοποιώντας αυτά τα σενάρια κατανομής χωρών, υπολογίζει τον βαθμό μεταφοράς πόρων μέσω του Ταμείου Ανάκτησης.

Πιο συγκεκριμένα, αναφέρει τη διαφορά του αθροιστικού ποσού των εκταμιεύσεων (για διαφορετικά κλειδιά κατανομής) και του αθροιστικού μεγέθους των συνεισφορών.

Έτσι, το Ταμείο Ανάκτησης μεταφέρει περίπου 1,5% του ΑΕΠ στην Ιταλία και 2% στην Ισπανία στο βασικό σενάριό της, χρηματοδοτούμενο από βασικές χώρες και άλλα μέλη της ΕΕ.

Αυτές οι διαφορές ενισχύονται στο γενναιόδωρο σενάριο, όπου η καθαρή μεταφορά πόρων αυξάνεται στο 3,5% του ΑΕΠ στην Ιταλία και στο 5% στην Ισπανία.

Η καθαρή μεταφορά πόρων στο λιτό σενάριο είναι μηδενική, καθώς οι χώρες λαμβάνουν ακριβώς αυτό που πληρώνουν κατά τη διάρκεια ζωής του ταμείου.

Τέλος, δείχνει πώς ένα υψηλότερο ποσοστό δανείων (αντί επιχορηγήσεων) θα επηρέαζε την καθαρή μεταφορά πόρων, με μερίδιο 50% των δανείων σχεδόν στο ήμισυ της έκτασης της μεταφοράς πλούτου.

Δανεισμός

Στη συνέχεια, χρησιμοποιεί τα σενάρια εκταμίευσης για να υπολογίσει τον αντίκτυπο του ταμείου Ανάκαμψης στις δημόσιες δανειακές ανάγκες της ζώνης του ευρώ.

Για να το κάνει, προχωρά σε τρία βήματα.

Πρώτον, παίρνει τις βασικές προβλέψεις για τα δημοσιονομικά ελλείμματα σε ολόκληρη τη ζώνη του ευρώ.

Τώρα αναμένει δημοσιονομικά ελλείμματα 13% του ΑΕΠ το 2020 τόσο στην Ιταλία όσο και στην Ισπανία, 10% στη Γαλλία και 8% στη Γερμανία.

Εξετάζοντας το 2020, αναμένει να μειωθούν τα ελλείμματα καθώς ανακάμπτει η οικονομία, ωστόσο, είναι πιθανό να περιοριστεί το μέγεθος της διακριτικής ευχέρειας.

Οι γκρίζες ράβδοι στον πίνακα δείχνουν ένα σωρευτικό έλλειμμα σε όλη την έκταση του 19% του ΑΕΠ κατά τη διάρκεια του 2020-22.

Δεύτερον, λαμβάνει υπόψη μια εκτίμηση του ποσού των ανακοινωθέντων πόρων σε επίπεδο ΕΕ που θα εκταμιευθούν τα επόμενα δύο χρόνια.

Συγκεκριμένα, υποθέτει ότι η Ιταλία και η Ισπανία αντλούν από κοινού 40 δισ. ευρώ του συστήματος ασφάλισης ανεργίας (SURE) το 2020 και χρησιμοποιούν το 2% του ΑΕΠ από τον ESM το 2021.

Τρίτον, αφαιρεί τις εκταμιεύσεις από το Ταμείο Ανάκτησης για να υπολογίσει τις δανειακές ανάγκες της ζώνης του ευρώ.

Στο βασικό της σενάριο, το Ταμείο Ανάκαμψης εκδίδει 2,2% του ΑΕΠ το 2021 και 0,7% το 2022, μειώνοντας την τριετή ανάγκη δανεισμού της ζώνης του ευρώ στο 14,5% του ΑΕΠ.

Η επίδραση του Ταμείου Ανάκτησης, φυσικά, διαφέρει σημαντικά μεταξύ των χωρών.

www.bankingnews.gr

Σχόλια αναγνωστών