Η Wood επισημαίνει ότι η τιμή της μετοχής της Eurobank υποτιμάται κατά πολύ

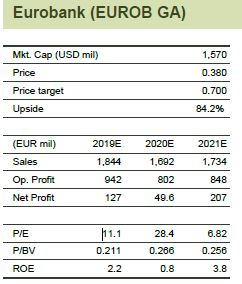

Στα 0,70 ευρώ θέτει η Wood την τιμή-στόχο για τη μετοχή της Eurobank δίνοντας σύσταση «buy» και επισημαίνοντας ότι η τιμή της μετοχής υποτιμάται κατά πολύ.

Σε ανάλυση της Wood γίνεται ειδική αναφορά στο project Cairo, που θα πραγματοποιηθεί το α' εξάμηνο του 2020, ενώ η διανομή των τίτλων mezzanine και junior στους μετόχους θα γίνει το τρίτο τρίμηνο του 2020.

Σύμφωνα με την ίδια ανάλυση, μετά το κλείσιμο τα NPEs θα διαμορφωθούν στα 6,1 δισ. ευρώ έναντι 13 δισ. ευρώ που ήταν τον Μάρτιο του 2020, ο δείκτης NPE θα φτάσει στο 15,6% από 28,9%, ενώ η κάλυψη NPEs θα διαμορφωθεί στο 59,6% από 55,6%.

Στη ανάλυση της Wood αναφέρεται ότι η διοίκηση της Eurobank αναμένει ότι η κερδοφορία προ προβλέψεων μετά τον κορωνοϊό θα διαμορφωθεί στα 840 εκατ. ευρώ από 830 εκατ. ευρώ το 2019, με μόνο οριακή πτώση έναντι του προηγούμενου guidance των 860 εκατ. ευρώ.

Επιπλέον, ο αρνητικός αντίκτυπος στα τέλη είναι σημαντικά χαμηλότερος από τις εκτιμήσεις της Wood.

Το ενημερωμένο guidance PPI υπερβαίνει την πρόβλεψή της Wood για 742 εκατ. ευρώ.

Το κόστος κινδύνου για το 2020 αναμένεται σε εύρος 140-160 μονάδες βάσης (έναντι 90 μονάδες βάσης του προηγούμενου guidance πριν από τον Covid-19 και 200bps στις προβλέψεις του οίκου).

Τα παραπάνω συνεπάγονται ότι το καθαρό κέρδος το 2020 θα είναι κοντά στα 200 εκατ. ευρώ (ή υψηλότερα, ανάλογα τις συναλλαγές), πολύ πάνω από τις τρέχουσες προβλέψεις του οίκου για 50 εκατ. ευρώ το 2020 και 207 εκατ. ευρώ το 2021.

www.bankingnews.gr

Σε ανάλυση της Wood γίνεται ειδική αναφορά στο project Cairo, που θα πραγματοποιηθεί το α' εξάμηνο του 2020, ενώ η διανομή των τίτλων mezzanine και junior στους μετόχους θα γίνει το τρίτο τρίμηνο του 2020.

Σύμφωνα με την ίδια ανάλυση, μετά το κλείσιμο τα NPEs θα διαμορφωθούν στα 6,1 δισ. ευρώ έναντι 13 δισ. ευρώ που ήταν τον Μάρτιο του 2020, ο δείκτης NPE θα φτάσει στο 15,6% από 28,9%, ενώ η κάλυψη NPEs θα διαμορφωθεί στο 59,6% από 55,6%.

Στη ανάλυση της Wood αναφέρεται ότι η διοίκηση της Eurobank αναμένει ότι η κερδοφορία προ προβλέψεων μετά τον κορωνοϊό θα διαμορφωθεί στα 840 εκατ. ευρώ από 830 εκατ. ευρώ το 2019, με μόνο οριακή πτώση έναντι του προηγούμενου guidance των 860 εκατ. ευρώ.

Επιπλέον, ο αρνητικός αντίκτυπος στα τέλη είναι σημαντικά χαμηλότερος από τις εκτιμήσεις της Wood.

Το ενημερωμένο guidance PPI υπερβαίνει την πρόβλεψή της Wood για 742 εκατ. ευρώ.

Το κόστος κινδύνου για το 2020 αναμένεται σε εύρος 140-160 μονάδες βάσης (έναντι 90 μονάδες βάσης του προηγούμενου guidance πριν από τον Covid-19 και 200bps στις προβλέψεις του οίκου).

Τα παραπάνω συνεπάγονται ότι το καθαρό κέρδος το 2020 θα είναι κοντά στα 200 εκατ. ευρώ (ή υψηλότερα, ανάλογα τις συναλλαγές), πολύ πάνω από τις τρέχουσες προβλέψεις του οίκου για 50 εκατ. ευρώ το 2020 και 207 εκατ. ευρώ το 2021.

www.bankingnews.gr

Σχόλια αναγνωστών