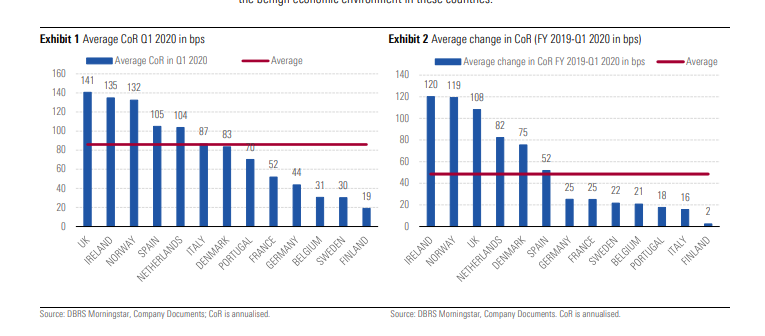

Το CoR αυξήθηκε κατά 86 μονάδες βάσης, σύμφωνα με τους υπολογισμούς της DBRS

Σημαντικά υψηλότερες προβλέψεις ανέφεραν οι περισσότερες ευρωπαϊκές τράπεζες το α’ τρίμηνο του 2020, σύμφωνα με έρευνα που διεξήγαγε ο καναδικός οίκος πιστοληπτικής αξιολόγησης DBRS σε δείγμα 40 χρηματοπιστωτικών ιδρυμάτων στη Γηραιά Ήπειρο.

Αυτό μεταφράστηκε σε σημαντική αύξηση του Κόστους Πιστωτικού Κινδύνου-CoR.

Ειδικότερα, το CoR αυξήθηκε κατά 86 μονάδες βάσης, σύμφωνα με τους υπολογισμούς της DBRS, σημειώνοντας σημαντική αύξηση από τις 38 μονάδες βάσης το 2019 και τις 23 μονάδες βάσης το αντίστοιχο τρίμηνο του ίδιου έτους.

Για την πλειονότητα των χρηματοπιστωτικών ιδρυμάτων, η αύξηση στο CoR αντικατοπτρίζει την επικαιροποίηση των πιστωτικών μοντέλων που ακολουθούν, λόγω Covid-19.

Ως εκ τούτου, προϊόντος του χρόνου, οι τράπεζες αναμένεται ότι θα συνεχίσουν να βελτιώνουν τις παραδοχές τους ως προς τις προβλέψεις τους.

Αναμφίβολα, η ποιότητα των στοιχείου που έχουν εγγράψει στο ενεργητικό τους λόγω της πανδημικής κρίσης θα χειροτερέψει, κάτι που αντανακλά εν μέρει το moratorium που έχει επιβληθεί στις πληρωμές δανείων, αλλά και την ενσωμάτωση των ζημιών από δάνεια για τα οποία το κόστος πιστωτικού κινδύνου αυξήθηκε ραγδαία.

Σε καλύτερη κατάσταση βρίσκονται, σύμφωνα με την DBRS, οι τράπεζες στη Φινλανδία, που παρουσιάζουν Κόστος Πιστωτικού Κινδύνου περί 19 μονάδες βάσης.

Στον αντίποδα, οι τράπεζες στο Ηνωμένο Βασίλειο και στην Ιρλανδία παρουσιάζουν CoR 141 και 135 μονάδες βάσης, αντίστοιχα.

Φυσικά, αποκλίσεις παρουσιάζουν και οι τράπεζες της ίδιας χώρας.

Στο α’ τρίμηνο, οι περισσότερες τράπεζες ανέφεραν σημαντικά χαμηλότερα κέρδη, ενώ ορισμένες δημοσίευσαν ζημίες.

Από τις 40 τράπεζες οι 11 είχαν ζημίες, ενώ υπόλοιπες παρουσίασαν πτώση 47% στα κέρδη.

Για αυτή την κατάσταση οφείλεται η πτώση στα επιτόκια αλλά και το μορατόριουμ στις πληρωμές.

Η DBRS αναμένει ότι αυτή η τάση θα συνεχιστεί και στο β’ τρίμηνο του 2020.

www.bankingnews.gr

Αυτό μεταφράστηκε σε σημαντική αύξηση του Κόστους Πιστωτικού Κινδύνου-CoR.

Ειδικότερα, το CoR αυξήθηκε κατά 86 μονάδες βάσης, σύμφωνα με τους υπολογισμούς της DBRS, σημειώνοντας σημαντική αύξηση από τις 38 μονάδες βάσης το 2019 και τις 23 μονάδες βάσης το αντίστοιχο τρίμηνο του ίδιου έτους.

Για την πλειονότητα των χρηματοπιστωτικών ιδρυμάτων, η αύξηση στο CoR αντικατοπτρίζει την επικαιροποίηση των πιστωτικών μοντέλων που ακολουθούν, λόγω Covid-19.

Ως εκ τούτου, προϊόντος του χρόνου, οι τράπεζες αναμένεται ότι θα συνεχίσουν να βελτιώνουν τις παραδοχές τους ως προς τις προβλέψεις τους.

Αναμφίβολα, η ποιότητα των στοιχείου που έχουν εγγράψει στο ενεργητικό τους λόγω της πανδημικής κρίσης θα χειροτερέψει, κάτι που αντανακλά εν μέρει το moratorium που έχει επιβληθεί στις πληρωμές δανείων, αλλά και την ενσωμάτωση των ζημιών από δάνεια για τα οποία το κόστος πιστωτικού κινδύνου αυξήθηκε ραγδαία.

Σε καλύτερη κατάσταση βρίσκονται, σύμφωνα με την DBRS, οι τράπεζες στη Φινλανδία, που παρουσιάζουν Κόστος Πιστωτικού Κινδύνου περί 19 μονάδες βάσης.

Στον αντίποδα, οι τράπεζες στο Ηνωμένο Βασίλειο και στην Ιρλανδία παρουσιάζουν CoR 141 και 135 μονάδες βάσης, αντίστοιχα.

Φυσικά, αποκλίσεις παρουσιάζουν και οι τράπεζες της ίδιας χώρας.

Στο α’ τρίμηνο, οι περισσότερες τράπεζες ανέφεραν σημαντικά χαμηλότερα κέρδη, ενώ ορισμένες δημοσίευσαν ζημίες.

Από τις 40 τράπεζες οι 11 είχαν ζημίες, ενώ υπόλοιπες παρουσίασαν πτώση 47% στα κέρδη.

Για αυτή την κατάσταση οφείλεται η πτώση στα επιτόκια αλλά και το μορατόριουμ στις πληρωμές.

Η DBRS αναμένει ότι αυτή η τάση θα συνεχιστεί και στο β’ τρίμηνο του 2020.

www.bankingnews.gr

Σχόλια αναγνωστών