Στο επίκεντρο η Ιταλία, λόγω υψηλού δημοσίου χρέους

Οι κινήσεις της ΕΕ προς μια άνευ προηγουμένου κοινή δημοσιονομική απάντηση και η δέσμευση της ΕΚΤ να αγοράσει απεριόριστα κρατικά ομόλογα, μείωσε σημαντικά τον κίνδυνο κρίσης χρέους στη ζώνη του ευρώ το 2021, σύμφωνα με την Capital Economics.

Ωστόσο, τα μέτρα αυτά προορίζονται να είναι προσωρινά, επομένως η μακροπρόθεσμη σταθερότητα της ευρωζώνης εξακολουθεί να μην είναι εγγυημένη.

«Στις περισσότερες ανεπτυγμένες οικονομίες, οι κυβερνήσεις θα πρέπει να είναι σε θέση να μειώσουν ξανά τους δείκτες δημόσιου χρέους τους τα επόμενα χρόνια, μέσω ενός συνδυασμού οικονομικής ανάπτυξης, πληθωρισμού και λιτότητας.

Ωστόσο, η δυναμική του χρέους στη ζώνη του ευρώ είναι πιο ανησυχητική.

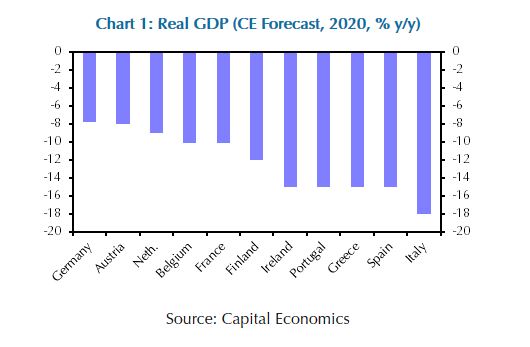

Ακόμη και πριν από το χτύπημα του κορωνοϊού, η Ιταλία βρισκόταν σε κρίση δημόσιου χρέους.

Το χρέος της είναι τώρα πολύ μεγαλύτερο και οι προοπτικές ανάπτυξης είναι χειρότερες», εξηγούν οι αναλυτές.

Όπως εξηγούν οι αναλυτές, η κλίμακα της όποιας κοινής δημοσιονομικής δράσης θα είναι πολύ μικρή σε σύγκριση με το τεράστιο δημοσιονομικό κόστος της κρίσης.

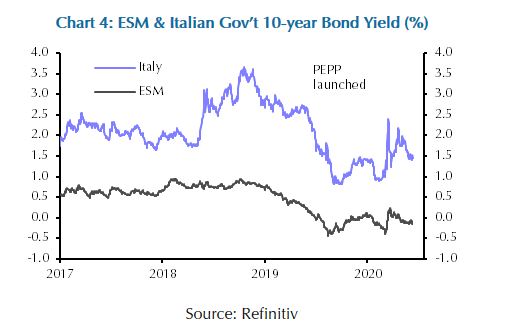

Οι λεπτομέρειες βρίσκονται ακόμη υπό συζήτηση, αλλά το σχέδιο είναι πιθανό να περιλαμβάνει ετήσιες φορολογικές μεταβιβάσεις της τάξης του 1-2% του ΑΕΠ για τις χώρες που πλήττονται περισσότερο, ενώ το δημόσιο χρέος θα αυξηθεί κατά 10-30% του ΑΕΠ ως αποτέλεσμα της κρίσης.

Και τα κεφάλαια είναι πιθανό να εκταμιευθούν με αργούς ρυθμούς, σε ορίζοντας πολλών ετών.

Το βασικό ερώτημα είναι εάν οι αλλαγές που συμφωνήθηκαν φέτος αποδεικνύονται ως η αρχή ενός ταξιδιού προς μια βαθύτερη δημοσιονομική ένωση.

Τελικά πρόκειται περισσότερο για ένα πολιτικό παρά οικονομικό ζήτημα, αλλά η ιστορία δείχνει ότι η πρόοδος πέρα από αυτό το έτος θα είναι αργή και θα συμβεί μόνο μετά νέες οικονομικές κρίσεις.

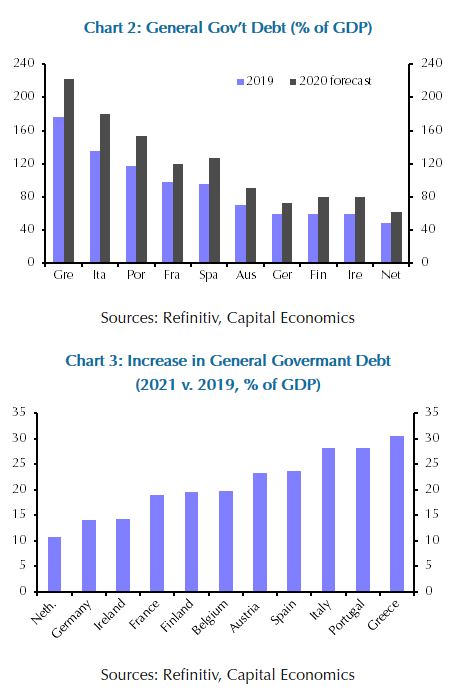

Δεδομένου του γεγονός ότι δεν αναμένονται κεφάλαια από το Ταμείο Ανάκαμψης πριν το 2021, η Ευρωζώνη στηρίζεται στην ΕΚΤ για τον περιορισμό του κόστους δανεισμού.

Ήδη η ΕΚΤ ανακοίνωσε την αύξηση στις αγορές κρατικών ομολόγων, στο 13% περίπου του ΑΕΠ της Ευρωζώνης και κατέστησε σαφές ότι θα προχωρήσει σε περαιτέρω μέτρα, εφόσον κριθεί απαραίτητο.

Ωστόσο, οι αναλυτές προειδοποιούν ότι πολλά πράγματα μπορεί να πάνε στραβά.

Πρώτον, μία μελλοντική δικαστική απόφαση πιθανώς να αναγκάσει την ΕΚΤ να μειώσει τις διακρατήσεις ομολόγων.

Δεύτερον, δεν αποκλείεται να χρειαστεί «σύσφιξη» της νομισματικής πολιτικής, εφόσον αυξηθεί ο πληθωρισμός και οι αποδόσεις των ομολόγων.

Τρίτον, και πιο σημαντικό, οι πολιτικές πιέσεις μπορεί να οδηγήσουν τη Γερμανία και άλλες χώρες του πυρήνα, να αποσύρουν τη στήριξή τους προς την Ιταλία και άλλες χώρες.

Εν κατακλείδι, οι αναλυτές τονίζουν ότι η άμεση πολιτική απάντηση έχει μειώσει σημαντικά το ρίσκο μίας κρίσης χρέους για την ώρα, ωστόσο αυτό οφείλεται σε μέτρα τα οποία υποτίθεται πως είναι προσωρινά.

Η διεύρυνση των ανισοτήτων μεταξύ των χωρών και οι αμφιβολίες για τη μακροπρόθεσμη δέσμευση των χωρών απέναντι στην Ευρωζώνη, καταδεικνύουν ότι δεν έχει μηδενιστεί το ρίσκο κατακερματισμού.

Την ίδια ώρα, πολλά πράγματα πρέπει να εξελιχθούν θετικά για να αποφευχθεί η αναδιάρθρωση του δημοσίου χρέους την επόμενη δεκαετία, η οποία μπορεί να αυξήσει την ανησυχία για διάσπαση της Ευρωζώνης.

www.bankingnews.gr

Ωστόσο, τα μέτρα αυτά προορίζονται να είναι προσωρινά, επομένως η μακροπρόθεσμη σταθερότητα της ευρωζώνης εξακολουθεί να μην είναι εγγυημένη.

«Στις περισσότερες ανεπτυγμένες οικονομίες, οι κυβερνήσεις θα πρέπει να είναι σε θέση να μειώσουν ξανά τους δείκτες δημόσιου χρέους τους τα επόμενα χρόνια, μέσω ενός συνδυασμού οικονομικής ανάπτυξης, πληθωρισμού και λιτότητας.

Ωστόσο, η δυναμική του χρέους στη ζώνη του ευρώ είναι πιο ανησυχητική.

Ακόμη και πριν από το χτύπημα του κορωνοϊού, η Ιταλία βρισκόταν σε κρίση δημόσιου χρέους.

Το χρέος της είναι τώρα πολύ μεγαλύτερο και οι προοπτικές ανάπτυξης είναι χειρότερες», εξηγούν οι αναλυτές.

Όπως εξηγούν οι αναλυτές, η κλίμακα της όποιας κοινής δημοσιονομικής δράσης θα είναι πολύ μικρή σε σύγκριση με το τεράστιο δημοσιονομικό κόστος της κρίσης.

Οι λεπτομέρειες βρίσκονται ακόμη υπό συζήτηση, αλλά το σχέδιο είναι πιθανό να περιλαμβάνει ετήσιες φορολογικές μεταβιβάσεις της τάξης του 1-2% του ΑΕΠ για τις χώρες που πλήττονται περισσότερο, ενώ το δημόσιο χρέος θα αυξηθεί κατά 10-30% του ΑΕΠ ως αποτέλεσμα της κρίσης.

Και τα κεφάλαια είναι πιθανό να εκταμιευθούν με αργούς ρυθμούς, σε ορίζοντας πολλών ετών.

Το βασικό ερώτημα είναι εάν οι αλλαγές που συμφωνήθηκαν φέτος αποδεικνύονται ως η αρχή ενός ταξιδιού προς μια βαθύτερη δημοσιονομική ένωση.

Τελικά πρόκειται περισσότερο για ένα πολιτικό παρά οικονομικό ζήτημα, αλλά η ιστορία δείχνει ότι η πρόοδος πέρα από αυτό το έτος θα είναι αργή και θα συμβεί μόνο μετά νέες οικονομικές κρίσεις.

Δεδομένου του γεγονός ότι δεν αναμένονται κεφάλαια από το Ταμείο Ανάκαμψης πριν το 2021, η Ευρωζώνη στηρίζεται στην ΕΚΤ για τον περιορισμό του κόστους δανεισμού.

Ήδη η ΕΚΤ ανακοίνωσε την αύξηση στις αγορές κρατικών ομολόγων, στο 13% περίπου του ΑΕΠ της Ευρωζώνης και κατέστησε σαφές ότι θα προχωρήσει σε περαιτέρω μέτρα, εφόσον κριθεί απαραίτητο.

Ωστόσο, οι αναλυτές προειδοποιούν ότι πολλά πράγματα μπορεί να πάνε στραβά.

Πρώτον, μία μελλοντική δικαστική απόφαση πιθανώς να αναγκάσει την ΕΚΤ να μειώσει τις διακρατήσεις ομολόγων.

Δεύτερον, δεν αποκλείεται να χρειαστεί «σύσφιξη» της νομισματικής πολιτικής, εφόσον αυξηθεί ο πληθωρισμός και οι αποδόσεις των ομολόγων.

Τρίτον, και πιο σημαντικό, οι πολιτικές πιέσεις μπορεί να οδηγήσουν τη Γερμανία και άλλες χώρες του πυρήνα, να αποσύρουν τη στήριξή τους προς την Ιταλία και άλλες χώρες.

Εν κατακλείδι, οι αναλυτές τονίζουν ότι η άμεση πολιτική απάντηση έχει μειώσει σημαντικά το ρίσκο μίας κρίσης χρέους για την ώρα, ωστόσο αυτό οφείλεται σε μέτρα τα οποία υποτίθεται πως είναι προσωρινά.

Η διεύρυνση των ανισοτήτων μεταξύ των χωρών και οι αμφιβολίες για τη μακροπρόθεσμη δέσμευση των χωρών απέναντι στην Ευρωζώνη, καταδεικνύουν ότι δεν έχει μηδενιστεί το ρίσκο κατακερματισμού.

Την ίδια ώρα, πολλά πράγματα πρέπει να εξελιχθούν θετικά για να αποφευχθεί η αναδιάρθρωση του δημοσίου χρέους την επόμενη δεκαετία, η οποία μπορεί να αυξήσει την ανησυχία για διάσπαση της Ευρωζώνης.

www.bankingnews.gr

Σχόλια αναγνωστών