Η συνολική αρνητική επίδραση στον κλάδο του χονδρικού και λιανικού εμπορίου εκτιμάται σε -6,7% το 2020

Η έντονη αβεβαιότητα, λόγω της πανδημικής κρίσης, επέφερε πρόσκαιρες αλλαγές στην καταναλωτική δαπάνη, οι οποίες με τη σειρά τους επηρέασαν άλλους τομείς της οικονομίας.

Σύμφωνα με εμπειρικές μελέτες , κατά τη διάρκεια οικονομικών υφέσεων, ιδιαίτερα όταν έπονται υγειονομικών κρίσεων, τα αυστηρά περιοριστικά μέτρα και ο υψηλός κίνδυνος εξάπλωσης των επιδημιών έχουν αρνητικό αντίκτυπο στη συμπεριφορά των καταναλωτών, καθώς γίνονται πιο “συντηρητικοί” στις αγορές τους, λόγω της ανασφάλειας για το μέλλον και ειδικά για τις προοπτικές απασχόλησης και την εξέλιξη των εισοδημάτων.

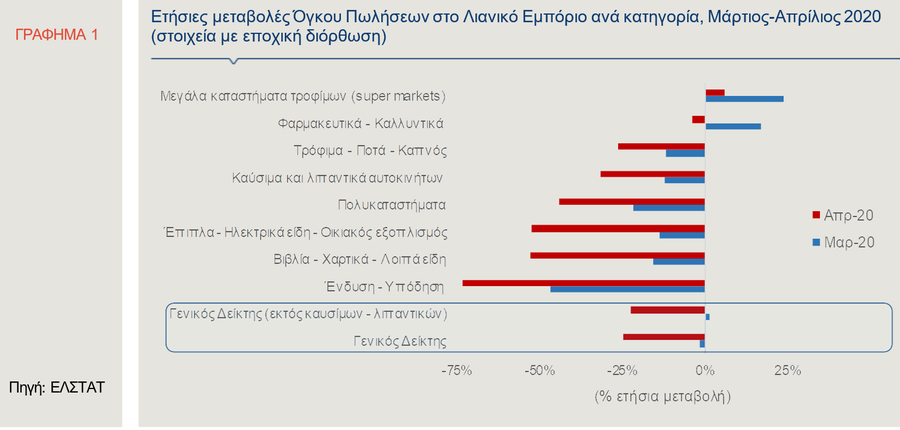

Τούτο επιβεβαιώνεται και από τα πρόσφατα στοιχεία της οικονομικής συγκυρίας (Γράφημα 1), αφού φαίνεται ότι οι Έλληνες καταναλωτές το δίμηνο Μαρτίου-Απριλίου, περιορίστηκαν κυρίως στα είδη πρώτης ανάγκης και στις ανελαστικές αγορές από τις μεγάλες αλυσίδες τροφίμων και τα φαρμακεία, ενώ, παράλληλα, μειώθηκε κατακόρυφα η ζήτηση για διαρκή αγαθά και είδη υψηλής εισοδηματικής ελαστικότητας (π.χ. έπιπλα, συσκευές, ένδυση).

Το συνδυαστικό αποτέλεσμα των δύο αυτών εξελίξεων συνέβαλε στην υποχώρηση της δαπάνης των νοικοκυριών, η οποία, ως ένα βαθμό, οδήγησε στην αύξηση της “αναγκαστικής” αποταμίευσης (οι καταναλωτές δεν μπορούν να δαπανήσουν, εξαιτίας του lockdown), αλλά και της “προληπτικής” αποταμίευσης (οι καταναλωτές αποταμιεύουν, λόγω της αβεβαιότητας για το μέλλον) .

Ως αποτέλεσμα, σημειώθηκε σημαντική άνοδος της καταθετικής βάσης των νοικοκυριών το διάστημα Μαρτίου-Μαΐου 2020.

Η υποχώρηση της κατανάλωσης των νοικοκυριών έχει μεγάλη βαρύτητα για την ανάκτηση μέρους της αναπτυξιακής δυναμικής της οικονομίας από το επόμενο έτος, αφού, σύμφωνα με πρόσφατη εκτίμηση της συμβουλευτικής εταιρείας McKinsey , μια πτώση της δαπάνης για αγαθά και υπηρεσίες που δεν είναι πρώτης ανάγκης (π.χ. αυτοκίνητα, συσκευές, εστιατόρια, ταξίδια) κατά 40%-50%, δύναται να οδηγήσει σε υποχώρηση του ΑΕΠ, περίπου κατά 10%.

Συνεπώς, η συμπεριφορά των καταναλωτών, πιθανόν να συνεχίσει να είναι “επιφυλακτική” για όσο χρονικό διάστημα παραμένει η αβεβαιότητα σχετικά με ένα δεύτερο κύμα της πανδημίας αλλά και με τις συνθήκες στην αγορά εργασίας.

Μία τέτοια εξέλιξη, θα προκαλούσε αναβολή ή ακύρωση δαπανών και σημαντικών αγοραστικών αποφάσεων (π.χ. κατοικία, αυτοκίνητο) και μπορεί να οδηγούσε, εν τέλει, σε περαιτέρω αύξηση των προληπτικών αποταμιεύσεων.

Σύμφωνα με τα στοιχεία της DG-ECFIN, η πρόθεση των καταναλωτών για σημαντικές αγορές τους προσεχείς 12 μήνες επιδεινώθηκε σημαντικά τον Απρίλιο και τον Μάιο, ενώ τον Ιούλιο ανέκαμψε ελαφρά, παραμένοντας, όμως, στο χαμηλότερο επίπεδο του τελευταίου έτους.

Οι λιανικές πωλήσεις, σε όρους όγκου, σύμφωνα με τα εποχικά διορθωμένα στοιχεία της ΕΛΣΤΑΤ, μειώθηκαν, σε ετήσια βάση, τον Μάρτιο (-1,6%), σε αντίθεση με τους δύο πρώτους μήνες του 2020, όταν κατέγραψαν ετήσια άνοδο (Ιανουάριος: +5,9%, Φεβρουάριος: +2,3%).

Σημειώνεται ότι, στο τελευταίο δεκαήμερο του Μαρτίου, τέθηκε σε εφαρμογή μία σειρά μέτρων περιορισμού της οικονομικής δραστηριότητας, με σκοπό τη συγκράτηση της εξάπλωσης της πανδημίας COVID-19, μεταξύ των οποίων η αναστολή λειτουργίας της πλειονότητας των φυσικών καταστημάτων λιανικής πώλησης.

Τα μέτρα αυτά βρίσκονταν σε ισχύ καθ’ όλη τη διάρκεια του Απριλίου.

Ως εκ τούτου, τον Απρίλιο, ο εποχικά διορθωμένος δείκτης όγκου λιανικών πωλήσεων σημείωσε πρωτοφανή πτώση κατά 24,6%, ενώ διαμορφώθηκε στο χαμηλότερο επίπεδο που έχει καταγραφεί την τελευταία εικοσαετία.

Πιο αναλυτικά, οι πωλήσεις καυσίμων-λιπαντικών μειώθηκαν κατά 31,6%, ενώ ο γενικός δείκτης, εξαιρουμένης της εν λόγω κατηγορίας, κατέγραψε πτώση κατά 22,2%.

Από τις επιμέρους κατηγορίες που συνθέτουν το δείκτη, όπως παρατηρείται στο Γράφημα 1, τον Απρίλιο, σημείωσαν αύξηση οι πωλήσεις σε «μεγάλα καταστήματα τροφίμων» (+6,2%), ενώ όλες οι υπόλοιπες κατέγραψαν σημαντική πτώση, με τη μεγαλύτερη να παρατηρείται στα είδη ένδυσης-υπόδησης (-73,2%). Αξίζει να σημειωθεί, ωστόσο, σε ό,τι αφορά τις πωλήσεις εκτός καταστημάτων, οι οποίες περιλαμβάνουν και τις πωλήσεις μέσω διαδικτύου, ότι αυτές αυξήθηκαν κατά 22,2% τον Απρίλιο, σε ετήσια βάση (εποχικά διορθωμένα στοιχεία κύκλου εργασιών ).

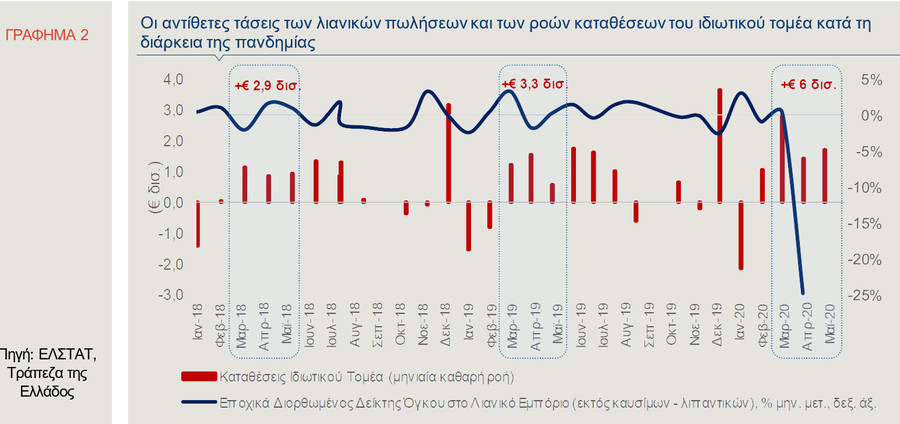

Παράλληλα με την πτώση των λιανικών πωλήσεων κατά τη διάρκεια ισχύος των περιοριστικών μέτρων, παρατηρήθηκε αύξηση των ροών καταθέσεων των ιδιωτικού τομέα στο τραπεζικό σύστημα, η οποία συνεχίστηκε και τον Μάιο, όταν ξεκίνησε η σταδιακή αποκλιμάκωσή τους.

Συγκεκριμένα, όπως παρατηρείται στο Γράφημα 2, από τον Μάρτιο, οι ροές καταθέσεων ιδιωτών και επιχειρήσεων ήταν έντονα θετικές, ενώ, συνολικά για το διάστημα Μαρτίου-Μαΐου 2020, ανήλθαν σε Ευρώ 6 δισ., έναντι Ευρώ 3,3 δισ. την αντίστοιχη περίοδο του 2019 και Ευρώ 2,9 δισ. το τρίμηνο Μαρτίου-Μαΐου 2018.

Ένας σημαντικός παράγοντας για την αύξηση των καταθέσεων του ιδιωτικού τομέα ήταν η αναβολή των καταναλωτικών δαπανών, όπως αναφέρθηκε στην αρχή του Δελτίου.

Ωστόσο, πρόσθετοι παράγοντες συνετέλεσαν στην αύξηση αυτή, όπως τα δημοσιονομικά μέτρα στήριξης για τα νοικοκυριά και τις επιχειρήσεις, καθώς και η προτίμηση που έδειξαν οι καταναλωτές στις τραπεζικές καταθέσεις, έναντι τοποθετήσεων υψηλότερου κινδύνου (Τράπεζα της Ελλάδος, Ενδιάμεση Έκθεση Νομισματικής Πολιτικής, Ιούνιος 2020).

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος , η συνολική επίπτωση των περιοριστικών μέτρων, σε όρους ακαθάριστης προστιθέμενης αξίας (ΑΠΑ), εκτιμάται σε -7,7% για το 2020.

Τις μεγαλύτερες απώλειες αναμένεται να καταγράψει ο τομέας των υπηρεσιών αφενός λόγω της μεγάλης βαρύτητάς του στην ΑΠΑ, αφετέρου λόγω του ότι οι κλάδοι που ανήκουν σ’ αυτόν υπέστησαν τους εντονότερους διοικητικούς περιορισμούς τόσο κατά τη διάρκεια του lockdown, όσο και στη φάση της σταδιακής αποκλιμάκωσής του.

Επιπλέον, κλάδοι των υπηρεσιών, όπως το λιανικό εμπόριο και οι μεταφορές, συνδέονται στενά με την τουριστική δραστηριότητα, η οποία παρέμεινε τον Απρίλιο σε σχεδόν μηδενικά επίπεδα, λόγω των περιορισμών στις μετακινήσεις, (ταξιδιωτικές αφίξεις -96,2%, ταξιδιωτικές εισπράξεις -98,7%, σε ετήσια βάση).

Υπενθυμίζεται ότι ο τουρισμός, εκτός από την άμεση συμβολή του στην οικονομική δραστηριότητα που περιλαμβάνει την παροχή αγαθών και υπηρεσιών προς τους επισκέπτες, έχει επιπλέον έμμεση και επαγόμενη συμβολή που εμπεριέχουν τις δαπάνες για την αγορά προϊόντων-υπηρεσιών, τις δαπάνες των απασχολούμενων του κλάδου, αλλά και τις ιδιωτικές και δημόσιες επενδύσεις.

Ως εκ τούτου, η συνολική αρνητική επίδραση στον κλάδο του χονδρικού και λιανικού εμπορίου εκτιμάται σε -6,7% το 2020.

Στην ανωτέρω εκτίμηση δεν έχει ληφθεί υπόψη η θετική επίδραση του πακέτου μέτρων στήριξης των εργαζομένων και των επιχειρήσεων, το οποίο έχει θέσει σε εφαρμογή η Ελληνική Κυβέρνηση, με σκοπό την αντιμετώπιση των αρνητικών συνεπειών της πανδημίας.

Υπενθυμίζεται ότι πρόκειται για φορολογικά μέτρα, μέτρα στήριξης της απασχόλησης, ενίσχυσης της ρευστότητας των επιχειρήσεων κ.λπ., το συνολικό κόστος των οποίων εκτιμάται ότι θα ανέλθει σε Ευρώ 24 δισ. (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 22.5.2020).

Επιπλέον, στο τέλος της προηγούμενης εβδομάδας, ανακοινώθηκαν επιπρόσθετα μέτρα στήριξης εργαζομένων και επιχειρήσεων για την περίοδο Ιουλίου-Σεπτεμβρίου 2020, τα οποία περιλαμβάνουν:

• Τη χορήγηση του τρίτου κύκλου της «Επιστρεπτέας Προκαταβολής» τον μήνα Αύγουστο, σύμφωνα με την πτώση του τζίρου των επιχειρήσεων, κατά τους μήνες Ιούνιο και Ιούλιο.

• Την επέκταση της πρόβλεψης για επιδότηση 60% των ασφαλιστικών εισφορών των εργοδοτών, οι οποίοι έχουν ενταχθεί στο πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ», που αφορά τη στήριξη της απασχόλησης, για τους μήνες Αύγουστο έως Οκτώβριο.

• Την κάλυψη των εργοδοτικών ασφαλιστικών εισφορών, για το τρίτο τρίμηνο του 2020, για τις επιχειρήσεις που σημειώνουν το μεγαλύτερο ποσοστό του τζίρου τους στο διάστημα αυτό.

• Την επέκταση της δυνατότητας αναστολής σύμβασης εργασίας των εργαζομένων σε επιχειρήσεις που ανήκουν ή σχετίζονται με τον τουρισμό, ή εμπίπτουν στους κλάδους των αεροπορικών και ακτοπλοϊκών μεταφορών, για τους μήνες Αύγουστο και Σεπτέμβριο.

• Τη μείωση ή και το μηδενισμό -κατά περίπτωση- της προκαταβολής φόρου εισοδήματος, για επιχειρήσεις και φυσικά πρόσωπα.

Το συνολικό κόστος των ανωτέρω μέτρων εκτιμάται σε Ευρώ 3,5 δισ., εκ των οποίων Ευρώ 2 δισ. είναι επιπρόσθετα των Ευρώ 24 δισ. που είχαν ήδη ανακοινωθεί μέχρι το τέλος Ιουνίου.

Οι Επιπτώσεις της Πανδημίας στις Επιχειρηματικές Προσδοκίες του Κλάδου Λιανικού Εμπορίου

Οι δυσμενείς επιπτώσεις της πανδημικής κρίσης έχουν αποτυπωθεί, επιπλέον, στις επιχειρηματικές προσδοκίες.

Συγκεκριμένα, ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, σύμφωνα με τα στοιχεία του ΙΟΒΕ, ακολούθησε έντονα πτωτική πορεία το δίμηνο Απριλίου-Μαΐου.

Συγκεκριμένα, τον Μάιο, διαμορφώθηκε στις 65,8 μονάδες, δηλαδή στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Αύγουστο 2015 (65 μονάδες).

Τον Ιούνιο, ωστόσο, οι προσδοκίες των επιχειρηματιών του λιανικού εμπορίου ανέκαμψαν (84,4 μονάδες), καθώς οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων βελτιώθηκαν σημαντικά, ενώ και τα αποθέματα σημείωσαν ήπια αποκλιμάκωση.

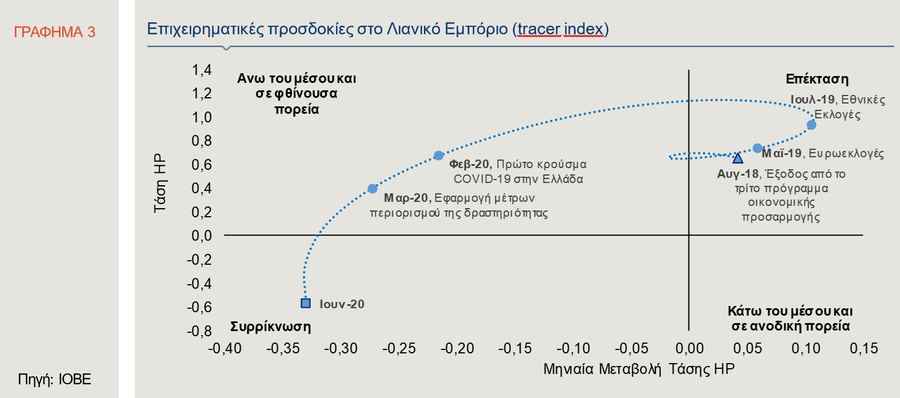

Στο σημείο αυτό αξίζει να αναλύσουμε τη μακροχρόνια τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, καθώς και τη φάση στην οποία βρίσκεται, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του Ιουνίου (Γράφημα 3).

Για το λόγο αυτό, στον κάθετο άξονα του ιχνηλατικού γραφήματος (tracer) απεικονίζεται η χρονοσειρά της τάσης Hodrick-Prescott Filter(*), η οποία αφαιρεί τις βραχυχρόνιες κυκλικές διακυμάνσεις του δείκτη, ενώ οι μηνιαίες μεταβολές της μετρώνται στον οριζόντιο άξονα.

Η απεικόνιση αυτή βοηθάει στην οπτικοποίηση της μακροχρόνιας κίνησης του δείκτη μεταξύ των τεσσάρων τεταρτημορίων, τα οποία αντιστοιχούν σε τέσσερεις διαφορετικές φάσεις του οικονομικού κύκλου.

Ως εκ τούτου, στο Γράφημα 3 απεικονίζεται:

Πρώτον, εάν και κατά πόσο ο δείκτης κινείται πάνω ή κάτω από το μακροχρόνιο μέσο του (άνω ή κάτω του οριζόντιου άξονα).

Δεύτερον, εάν και κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική (δεξιά ή αριστερά του κάθετου άξονα).

Όπως παρατηρείται στο γράφημα, από τον Αύγουστο 2018, όταν πραγματοποιήθηκε η έξοδος της Ελλάδας από το τρίτο πρόγραμμα οικονομικής προσαρμογής και μέχρι τον Απρίλιο 2020, η τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο βρισκόταν άνω του μακροχρόνιου μέσου της χρονοσειράς.

Ειδικά το χρονικό διάστημα πριν, αλλά και μετά τις εκλογές που διεξήχθησαν το 2019 (Ευρωεκλογές τον Μάιο και Εθνικές Εκλογές τον Ιούλιο 2019), ακολούθησε ανοδική πορεία, ενώ απεικονίζεται στο άνω δεξιά τεταρτημόριο, γεγονός που καταδεικνύει ότι σύμφωνα με τις εκτιμήσεις των επιχειρηματιών του κλάδου, το λιανικό εμπόριο βρισκόταν σε φάση επέκτασης. Από τον Νοέμβριο 2019, ωστόσο, η τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο ακολουθεί φθίνουσα πορεία, η οποία έγινε πιο έντονη από τον Μάρτιο και μετά.

Το δίμηνο Μαΐου-Ιουνίου δε, διαμορφώθηκε σε επίπεδο κάτω του μακροχρόνιου μέσου όρου, εξέλιξη που υποδηλώνει ότι, σύμφωνα με τις εκτιμήσεις των επιχειρηματιών, ο κλάδος του λιανικού εμπορίου βρίσκεται σε φάση συρρίκνωσης.

www.bankingnews.gr

Σύμφωνα με εμπειρικές μελέτες , κατά τη διάρκεια οικονομικών υφέσεων, ιδιαίτερα όταν έπονται υγειονομικών κρίσεων, τα αυστηρά περιοριστικά μέτρα και ο υψηλός κίνδυνος εξάπλωσης των επιδημιών έχουν αρνητικό αντίκτυπο στη συμπεριφορά των καταναλωτών, καθώς γίνονται πιο “συντηρητικοί” στις αγορές τους, λόγω της ανασφάλειας για το μέλλον και ειδικά για τις προοπτικές απασχόλησης και την εξέλιξη των εισοδημάτων.

Τούτο επιβεβαιώνεται και από τα πρόσφατα στοιχεία της οικονομικής συγκυρίας (Γράφημα 1), αφού φαίνεται ότι οι Έλληνες καταναλωτές το δίμηνο Μαρτίου-Απριλίου, περιορίστηκαν κυρίως στα είδη πρώτης ανάγκης και στις ανελαστικές αγορές από τις μεγάλες αλυσίδες τροφίμων και τα φαρμακεία, ενώ, παράλληλα, μειώθηκε κατακόρυφα η ζήτηση για διαρκή αγαθά και είδη υψηλής εισοδηματικής ελαστικότητας (π.χ. έπιπλα, συσκευές, ένδυση).

Το συνδυαστικό αποτέλεσμα των δύο αυτών εξελίξεων συνέβαλε στην υποχώρηση της δαπάνης των νοικοκυριών, η οποία, ως ένα βαθμό, οδήγησε στην αύξηση της “αναγκαστικής” αποταμίευσης (οι καταναλωτές δεν μπορούν να δαπανήσουν, εξαιτίας του lockdown), αλλά και της “προληπτικής” αποταμίευσης (οι καταναλωτές αποταμιεύουν, λόγω της αβεβαιότητας για το μέλλον) .

Ως αποτέλεσμα, σημειώθηκε σημαντική άνοδος της καταθετικής βάσης των νοικοκυριών το διάστημα Μαρτίου-Μαΐου 2020.

Η υποχώρηση της κατανάλωσης των νοικοκυριών έχει μεγάλη βαρύτητα για την ανάκτηση μέρους της αναπτυξιακής δυναμικής της οικονομίας από το επόμενο έτος, αφού, σύμφωνα με πρόσφατη εκτίμηση της συμβουλευτικής εταιρείας McKinsey , μια πτώση της δαπάνης για αγαθά και υπηρεσίες που δεν είναι πρώτης ανάγκης (π.χ. αυτοκίνητα, συσκευές, εστιατόρια, ταξίδια) κατά 40%-50%, δύναται να οδηγήσει σε υποχώρηση του ΑΕΠ, περίπου κατά 10%.

Συνεπώς, η συμπεριφορά των καταναλωτών, πιθανόν να συνεχίσει να είναι “επιφυλακτική” για όσο χρονικό διάστημα παραμένει η αβεβαιότητα σχετικά με ένα δεύτερο κύμα της πανδημίας αλλά και με τις συνθήκες στην αγορά εργασίας.

Μία τέτοια εξέλιξη, θα προκαλούσε αναβολή ή ακύρωση δαπανών και σημαντικών αγοραστικών αποφάσεων (π.χ. κατοικία, αυτοκίνητο) και μπορεί να οδηγούσε, εν τέλει, σε περαιτέρω αύξηση των προληπτικών αποταμιεύσεων.

Σύμφωνα με τα στοιχεία της DG-ECFIN, η πρόθεση των καταναλωτών για σημαντικές αγορές τους προσεχείς 12 μήνες επιδεινώθηκε σημαντικά τον Απρίλιο και τον Μάιο, ενώ τον Ιούλιο ανέκαμψε ελαφρά, παραμένοντας, όμως, στο χαμηλότερο επίπεδο του τελευταίου έτους.

Οι λιανικές πωλήσεις, σε όρους όγκου, σύμφωνα με τα εποχικά διορθωμένα στοιχεία της ΕΛΣΤΑΤ, μειώθηκαν, σε ετήσια βάση, τον Μάρτιο (-1,6%), σε αντίθεση με τους δύο πρώτους μήνες του 2020, όταν κατέγραψαν ετήσια άνοδο (Ιανουάριος: +5,9%, Φεβρουάριος: +2,3%).

Σημειώνεται ότι, στο τελευταίο δεκαήμερο του Μαρτίου, τέθηκε σε εφαρμογή μία σειρά μέτρων περιορισμού της οικονομικής δραστηριότητας, με σκοπό τη συγκράτηση της εξάπλωσης της πανδημίας COVID-19, μεταξύ των οποίων η αναστολή λειτουργίας της πλειονότητας των φυσικών καταστημάτων λιανικής πώλησης.

Τα μέτρα αυτά βρίσκονταν σε ισχύ καθ’ όλη τη διάρκεια του Απριλίου.

Ως εκ τούτου, τον Απρίλιο, ο εποχικά διορθωμένος δείκτης όγκου λιανικών πωλήσεων σημείωσε πρωτοφανή πτώση κατά 24,6%, ενώ διαμορφώθηκε στο χαμηλότερο επίπεδο που έχει καταγραφεί την τελευταία εικοσαετία.

Πιο αναλυτικά, οι πωλήσεις καυσίμων-λιπαντικών μειώθηκαν κατά 31,6%, ενώ ο γενικός δείκτης, εξαιρουμένης της εν λόγω κατηγορίας, κατέγραψε πτώση κατά 22,2%.

Από τις επιμέρους κατηγορίες που συνθέτουν το δείκτη, όπως παρατηρείται στο Γράφημα 1, τον Απρίλιο, σημείωσαν αύξηση οι πωλήσεις σε «μεγάλα καταστήματα τροφίμων» (+6,2%), ενώ όλες οι υπόλοιπες κατέγραψαν σημαντική πτώση, με τη μεγαλύτερη να παρατηρείται στα είδη ένδυσης-υπόδησης (-73,2%). Αξίζει να σημειωθεί, ωστόσο, σε ό,τι αφορά τις πωλήσεις εκτός καταστημάτων, οι οποίες περιλαμβάνουν και τις πωλήσεις μέσω διαδικτύου, ότι αυτές αυξήθηκαν κατά 22,2% τον Απρίλιο, σε ετήσια βάση (εποχικά διορθωμένα στοιχεία κύκλου εργασιών ).

Παράλληλα με την πτώση των λιανικών πωλήσεων κατά τη διάρκεια ισχύος των περιοριστικών μέτρων, παρατηρήθηκε αύξηση των ροών καταθέσεων των ιδιωτικού τομέα στο τραπεζικό σύστημα, η οποία συνεχίστηκε και τον Μάιο, όταν ξεκίνησε η σταδιακή αποκλιμάκωσή τους.

Συγκεκριμένα, όπως παρατηρείται στο Γράφημα 2, από τον Μάρτιο, οι ροές καταθέσεων ιδιωτών και επιχειρήσεων ήταν έντονα θετικές, ενώ, συνολικά για το διάστημα Μαρτίου-Μαΐου 2020, ανήλθαν σε Ευρώ 6 δισ., έναντι Ευρώ 3,3 δισ. την αντίστοιχη περίοδο του 2019 και Ευρώ 2,9 δισ. το τρίμηνο Μαρτίου-Μαΐου 2018.

Ένας σημαντικός παράγοντας για την αύξηση των καταθέσεων του ιδιωτικού τομέα ήταν η αναβολή των καταναλωτικών δαπανών, όπως αναφέρθηκε στην αρχή του Δελτίου.

Ωστόσο, πρόσθετοι παράγοντες συνετέλεσαν στην αύξηση αυτή, όπως τα δημοσιονομικά μέτρα στήριξης για τα νοικοκυριά και τις επιχειρήσεις, καθώς και η προτίμηση που έδειξαν οι καταναλωτές στις τραπεζικές καταθέσεις, έναντι τοποθετήσεων υψηλότερου κινδύνου (Τράπεζα της Ελλάδος, Ενδιάμεση Έκθεση Νομισματικής Πολιτικής, Ιούνιος 2020).

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος , η συνολική επίπτωση των περιοριστικών μέτρων, σε όρους ακαθάριστης προστιθέμενης αξίας (ΑΠΑ), εκτιμάται σε -7,7% για το 2020.

Τις μεγαλύτερες απώλειες αναμένεται να καταγράψει ο τομέας των υπηρεσιών αφενός λόγω της μεγάλης βαρύτητάς του στην ΑΠΑ, αφετέρου λόγω του ότι οι κλάδοι που ανήκουν σ’ αυτόν υπέστησαν τους εντονότερους διοικητικούς περιορισμούς τόσο κατά τη διάρκεια του lockdown, όσο και στη φάση της σταδιακής αποκλιμάκωσής του.

Επιπλέον, κλάδοι των υπηρεσιών, όπως το λιανικό εμπόριο και οι μεταφορές, συνδέονται στενά με την τουριστική δραστηριότητα, η οποία παρέμεινε τον Απρίλιο σε σχεδόν μηδενικά επίπεδα, λόγω των περιορισμών στις μετακινήσεις, (ταξιδιωτικές αφίξεις -96,2%, ταξιδιωτικές εισπράξεις -98,7%, σε ετήσια βάση).

Υπενθυμίζεται ότι ο τουρισμός, εκτός από την άμεση συμβολή του στην οικονομική δραστηριότητα που περιλαμβάνει την παροχή αγαθών και υπηρεσιών προς τους επισκέπτες, έχει επιπλέον έμμεση και επαγόμενη συμβολή που εμπεριέχουν τις δαπάνες για την αγορά προϊόντων-υπηρεσιών, τις δαπάνες των απασχολούμενων του κλάδου, αλλά και τις ιδιωτικές και δημόσιες επενδύσεις.

Ως εκ τούτου, η συνολική αρνητική επίδραση στον κλάδο του χονδρικού και λιανικού εμπορίου εκτιμάται σε -6,7% το 2020.

Στην ανωτέρω εκτίμηση δεν έχει ληφθεί υπόψη η θετική επίδραση του πακέτου μέτρων στήριξης των εργαζομένων και των επιχειρήσεων, το οποίο έχει θέσει σε εφαρμογή η Ελληνική Κυβέρνηση, με σκοπό την αντιμετώπιση των αρνητικών συνεπειών της πανδημίας.

Υπενθυμίζεται ότι πρόκειται για φορολογικά μέτρα, μέτρα στήριξης της απασχόλησης, ενίσχυσης της ρευστότητας των επιχειρήσεων κ.λπ., το συνολικό κόστος των οποίων εκτιμάται ότι θα ανέλθει σε Ευρώ 24 δισ. (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 22.5.2020).

Επιπλέον, στο τέλος της προηγούμενης εβδομάδας, ανακοινώθηκαν επιπρόσθετα μέτρα στήριξης εργαζομένων και επιχειρήσεων για την περίοδο Ιουλίου-Σεπτεμβρίου 2020, τα οποία περιλαμβάνουν:

• Τη χορήγηση του τρίτου κύκλου της «Επιστρεπτέας Προκαταβολής» τον μήνα Αύγουστο, σύμφωνα με την πτώση του τζίρου των επιχειρήσεων, κατά τους μήνες Ιούνιο και Ιούλιο.

• Την επέκταση της πρόβλεψης για επιδότηση 60% των ασφαλιστικών εισφορών των εργοδοτών, οι οποίοι έχουν ενταχθεί στο πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ», που αφορά τη στήριξη της απασχόλησης, για τους μήνες Αύγουστο έως Οκτώβριο.

• Την κάλυψη των εργοδοτικών ασφαλιστικών εισφορών, για το τρίτο τρίμηνο του 2020, για τις επιχειρήσεις που σημειώνουν το μεγαλύτερο ποσοστό του τζίρου τους στο διάστημα αυτό.

• Την επέκταση της δυνατότητας αναστολής σύμβασης εργασίας των εργαζομένων σε επιχειρήσεις που ανήκουν ή σχετίζονται με τον τουρισμό, ή εμπίπτουν στους κλάδους των αεροπορικών και ακτοπλοϊκών μεταφορών, για τους μήνες Αύγουστο και Σεπτέμβριο.

• Τη μείωση ή και το μηδενισμό -κατά περίπτωση- της προκαταβολής φόρου εισοδήματος, για επιχειρήσεις και φυσικά πρόσωπα.

Το συνολικό κόστος των ανωτέρω μέτρων εκτιμάται σε Ευρώ 3,5 δισ., εκ των οποίων Ευρώ 2 δισ. είναι επιπρόσθετα των Ευρώ 24 δισ. που είχαν ήδη ανακοινωθεί μέχρι το τέλος Ιουνίου.

Οι Επιπτώσεις της Πανδημίας στις Επιχειρηματικές Προσδοκίες του Κλάδου Λιανικού Εμπορίου

Οι δυσμενείς επιπτώσεις της πανδημικής κρίσης έχουν αποτυπωθεί, επιπλέον, στις επιχειρηματικές προσδοκίες.

Συγκεκριμένα, ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, σύμφωνα με τα στοιχεία του ΙΟΒΕ, ακολούθησε έντονα πτωτική πορεία το δίμηνο Απριλίου-Μαΐου.

Συγκεκριμένα, τον Μάιο, διαμορφώθηκε στις 65,8 μονάδες, δηλαδή στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Αύγουστο 2015 (65 μονάδες).

Τον Ιούνιο, ωστόσο, οι προσδοκίες των επιχειρηματιών του λιανικού εμπορίου ανέκαμψαν (84,4 μονάδες), καθώς οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων βελτιώθηκαν σημαντικά, ενώ και τα αποθέματα σημείωσαν ήπια αποκλιμάκωση.

Στο σημείο αυτό αξίζει να αναλύσουμε τη μακροχρόνια τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, καθώς και τη φάση στην οποία βρίσκεται, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του Ιουνίου (Γράφημα 3).

Για το λόγο αυτό, στον κάθετο άξονα του ιχνηλατικού γραφήματος (tracer) απεικονίζεται η χρονοσειρά της τάσης Hodrick-Prescott Filter(*), η οποία αφαιρεί τις βραχυχρόνιες κυκλικές διακυμάνσεις του δείκτη, ενώ οι μηνιαίες μεταβολές της μετρώνται στον οριζόντιο άξονα.

Η απεικόνιση αυτή βοηθάει στην οπτικοποίηση της μακροχρόνιας κίνησης του δείκτη μεταξύ των τεσσάρων τεταρτημορίων, τα οποία αντιστοιχούν σε τέσσερεις διαφορετικές φάσεις του οικονομικού κύκλου.

Ως εκ τούτου, στο Γράφημα 3 απεικονίζεται:

Πρώτον, εάν και κατά πόσο ο δείκτης κινείται πάνω ή κάτω από το μακροχρόνιο μέσο του (άνω ή κάτω του οριζόντιου άξονα).

Δεύτερον, εάν και κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική (δεξιά ή αριστερά του κάθετου άξονα).

Όπως παρατηρείται στο γράφημα, από τον Αύγουστο 2018, όταν πραγματοποιήθηκε η έξοδος της Ελλάδας από το τρίτο πρόγραμμα οικονομικής προσαρμογής και μέχρι τον Απρίλιο 2020, η τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο βρισκόταν άνω του μακροχρόνιου μέσου της χρονοσειράς.

Ειδικά το χρονικό διάστημα πριν, αλλά και μετά τις εκλογές που διεξήχθησαν το 2019 (Ευρωεκλογές τον Μάιο και Εθνικές Εκλογές τον Ιούλιο 2019), ακολούθησε ανοδική πορεία, ενώ απεικονίζεται στο άνω δεξιά τεταρτημόριο, γεγονός που καταδεικνύει ότι σύμφωνα με τις εκτιμήσεις των επιχειρηματιών του κλάδου, το λιανικό εμπόριο βρισκόταν σε φάση επέκτασης. Από τον Νοέμβριο 2019, ωστόσο, η τάση του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο ακολουθεί φθίνουσα πορεία, η οποία έγινε πιο έντονη από τον Μάρτιο και μετά.

Το δίμηνο Μαΐου-Ιουνίου δε, διαμορφώθηκε σε επίπεδο κάτω του μακροχρόνιου μέσου όρου, εξέλιξη που υποδηλώνει ότι, σύμφωνα με τις εκτιμήσεις των επιχειρηματιών, ο κλάδος του λιανικού εμπορίου βρίσκεται σε φάση συρρίκνωσης.

www.bankingnews.gr

Σχόλια αναγνωστών