Αν ο VIX επιβεβαιώσει τη φούσκα θα βλέπουμε τον δείκτη φόβου να παραμένει πάνω από τις 20 μονάδες

Υπάρχει αυξανόμενη ανησυχία ότι οι μετοχές των ΗΠΑ επαναλαμβάνουν τη φάση της φούσκας της τεχνολογίας στα τέλη της δεκαετίας του 1990.

Το σημερινό ράλι του S&P 500 ταιριάζει σε αυτό το μοτίβο, σύμφωνα με την DataTrek Research.

Και σύμφωνα με τους αναλυτές, ο δείκτης CBOE VIX θα δείξει εάν η Wall Street ζήσει ξανά το 1999.

Τότε, το VIX διατηρούνταν γενικά πάνω από τις 20 μονάδες.

Σε κάθε άλλο συνεχές ράλι από το 1990, υποχωρούσε κάτω από τις 20 μονάδες και γενικά έμενε εκεί για χρόνια.

Φυσικά, οι μαθηματικοί μηχανικοί του VIX είναι ζοφεροί.

Σύμφωνα με το γράμμα του νόμου, είναι η σιωπηρή μεταβλητότητα που διαμορφώνεται από βραχυπρόθεσμες επιλογές σε συμβόλαια μελλοντικής εκπλήρωσης του S&P 500.

Ωστόσο, ο VIX είναι η μοναδική μεταβλητή στο μοντέλο τιμολόγησης Black-Scholes που δεν μπορεί να μετρηθεί αλλού, αλλά μάλλον τον αριθμό που πέφτει από την εξίσωση μόλις συνδέσει κανείς τις τιμές περιουσιακών στοιχείων και προειδοποιήσεων, τα επιτόκια και τον χρόνο λήξης.

Αλλά ο κόσμος το γνωρίζει απλά ως το Fear Index…

Όταν ο VIX ανεβαίνει γρήγορα, το βέβαιο είναι ότι οι τιμές των μετοχών πέφτουν επίσης.

Και όταν ο VIX πηγαίνει χαμηλότερα μετά από μια αύξηση, γνωρίζουμε ότι ο S&P ανακάμπτει από μια πρόσφατη πτώση.

Και εκεί βρισκόμαστε σήμερα: ο VIX μειώθηκε στις 24,46 μονάδες και ο S&P σημείωσε άνοδο στις 3.252 μονάδες.

Και αν κοιτάξει κανείς τη μακροπρόθεσμη πορεία του VIX, φαίνεται να υπάρχει λόγος να πιστεύει ότι το ράλι μπορεί να συνεχιστεί:

- Ο μέσος όρος όλων των CBOE VIX κλείνει στην αρχή στο 19,4.

- Η τυπική απόκλιση του VIX κατά τη διάρκεια αυτού του χρόνου είναι 8,1 μονάδες.

- Στο σημερινό επίπεδο των 24,46 μονάδων βρισκόμαστε στην τυπική απόκλιση 1 (το 27,5 είναι η ανώτερη ζώνη), υποδεικνύοντας ότι η αγορά πιστεύει ότι δεν είμαστε έτοιμοι για άλλη περίοδο αστάθειας της αγοράς στο εγγύς μέλλον.

Όσο ανακουφιστικό και αν είναι αυτό το μήνυμα, πρέπει να αναγνωρίσουμε ότι η διακοπή της Δευτέρας στο S&P και η συσχετισμένη διάσπαση στο VIX οφειλόταν εξ ολοκλήρου στον τομέα της τεχνολογίας.

Κανένας άλλος κλάδος δεν ήταν στο πράσινο.

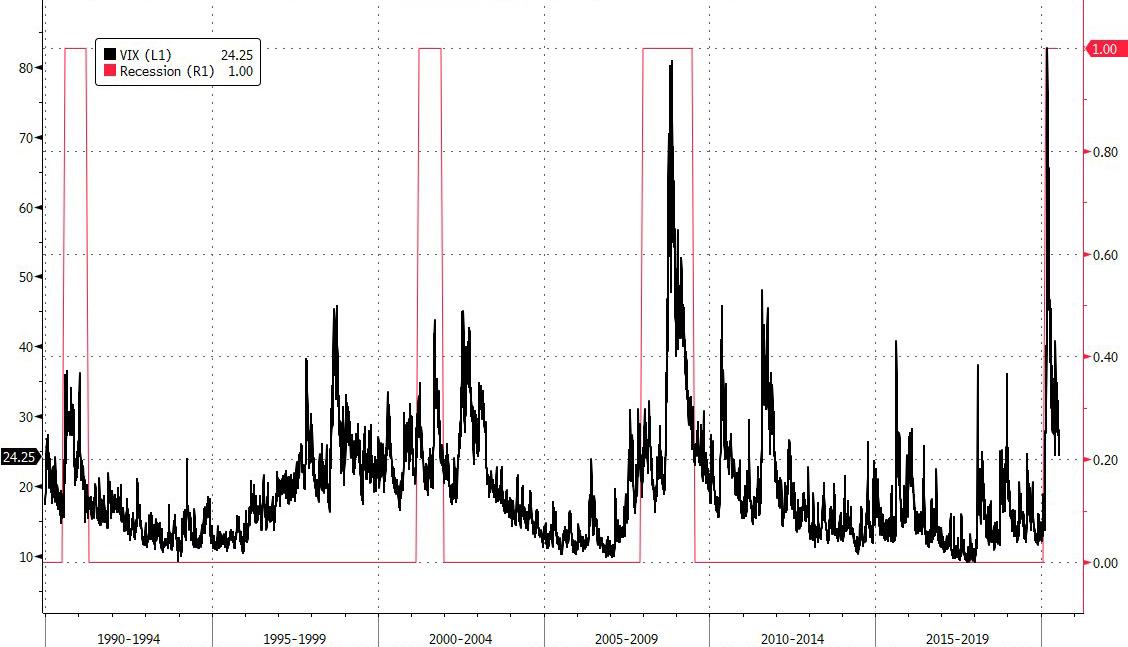

Υπήρχε, φυσικά, μια άλλη περίοδος στην ιστορία της αγοράς με παρόμοια βασικά στοιχεία, οπότε ας δούμε το VIX σε πολλούς κύκλους για να δούμε τι μπορούμε να μάθουμε.

Το παρακάτω διάγραμμα δείχνει τα μηνιαία δεδομένα VIX από το 1990, με το επίπεδο VIX τον Ιανουάριο του 2000 να επισημαίνεται ως τρόπος εστίασης της προσοχής μας σε αυτήν την δυνητικά ανάλογη ιστορική περίοδο.

Σε αυτά τα 30 χρόνια ιστορίας VIX βλέπουμε 3 πράγματα που σχετίζονται με την κατανόηση της σημερινής αγοράς μετοχών στις ΗΠΑ:

- Η ιδέα ότι οι μετοχές των ΗΠΑ μπορούν να συσσωρεύουν μόνο με έναν τρόπο μετά την κρίση πρέπει να απορριφθεί.

Αυτό είναι το πιο κοινό μοτίβο

- Η εστίαση πρέπει να είναι στο τι συνέβη από το 1997 έως το 2000.

Γι 'αυτό το μέσο επίπεδο των 24,95 μονάδων του Ιανουαρίου 2000.

Σε αυτό το πλαίσιο, η πορεία του S&P 500 βασίζεται αποκλειστικά στη δύναμη των Big Tech.

Όπως και το 1999.

Τα καλά νέα είναι ότι ο VIX θα μας πει εάν βρισκόμαστε σε μια άλλη φούσκα, γιατί αν αυτό επιβεβαιωθεί θα βλέπουμε τον δείκτη φόβου να παραμένει πάνω από τις 20 μονάδες.

Αυτό δεν θα είναι σήμα πώλησης, ακριβώς όπως δεν ήταν το 1997.

Αλλά θα είναι ένα σημάδι ότι βρισκόμαστε σε διαφορετικό είδος αγοράς από αυτό που βλέπουμε συνήθως μετά από μια κρίση.

www.bankingnews.gr

Το σημερινό ράλι του S&P 500 ταιριάζει σε αυτό το μοτίβο, σύμφωνα με την DataTrek Research.

Και σύμφωνα με τους αναλυτές, ο δείκτης CBOE VIX θα δείξει εάν η Wall Street ζήσει ξανά το 1999.

Τότε, το VIX διατηρούνταν γενικά πάνω από τις 20 μονάδες.

Σε κάθε άλλο συνεχές ράλι από το 1990, υποχωρούσε κάτω από τις 20 μονάδες και γενικά έμενε εκεί για χρόνια.

Φυσικά, οι μαθηματικοί μηχανικοί του VIX είναι ζοφεροί.

Σύμφωνα με το γράμμα του νόμου, είναι η σιωπηρή μεταβλητότητα που διαμορφώνεται από βραχυπρόθεσμες επιλογές σε συμβόλαια μελλοντικής εκπλήρωσης του S&P 500.

Ωστόσο, ο VIX είναι η μοναδική μεταβλητή στο μοντέλο τιμολόγησης Black-Scholes που δεν μπορεί να μετρηθεί αλλού, αλλά μάλλον τον αριθμό που πέφτει από την εξίσωση μόλις συνδέσει κανείς τις τιμές περιουσιακών στοιχείων και προειδοποιήσεων, τα επιτόκια και τον χρόνο λήξης.

Αλλά ο κόσμος το γνωρίζει απλά ως το Fear Index…

Όταν ο VIX ανεβαίνει γρήγορα, το βέβαιο είναι ότι οι τιμές των μετοχών πέφτουν επίσης.

Και όταν ο VIX πηγαίνει χαμηλότερα μετά από μια αύξηση, γνωρίζουμε ότι ο S&P ανακάμπτει από μια πρόσφατη πτώση.

Και εκεί βρισκόμαστε σήμερα: ο VIX μειώθηκε στις 24,46 μονάδες και ο S&P σημείωσε άνοδο στις 3.252 μονάδες.

Και αν κοιτάξει κανείς τη μακροπρόθεσμη πορεία του VIX, φαίνεται να υπάρχει λόγος να πιστεύει ότι το ράλι μπορεί να συνεχιστεί:

- Ο μέσος όρος όλων των CBOE VIX κλείνει στην αρχή στο 19,4.

- Η τυπική απόκλιση του VIX κατά τη διάρκεια αυτού του χρόνου είναι 8,1 μονάδες.

- Στο σημερινό επίπεδο των 24,46 μονάδων βρισκόμαστε στην τυπική απόκλιση 1 (το 27,5 είναι η ανώτερη ζώνη), υποδεικνύοντας ότι η αγορά πιστεύει ότι δεν είμαστε έτοιμοι για άλλη περίοδο αστάθειας της αγοράς στο εγγύς μέλλον.

Όσο ανακουφιστικό και αν είναι αυτό το μήνυμα, πρέπει να αναγνωρίσουμε ότι η διακοπή της Δευτέρας στο S&P και η συσχετισμένη διάσπαση στο VIX οφειλόταν εξ ολοκλήρου στον τομέα της τεχνολογίας.

Κανένας άλλος κλάδος δεν ήταν στο πράσινο.

Υπήρχε, φυσικά, μια άλλη περίοδος στην ιστορία της αγοράς με παρόμοια βασικά στοιχεία, οπότε ας δούμε το VIX σε πολλούς κύκλους για να δούμε τι μπορούμε να μάθουμε.

Το παρακάτω διάγραμμα δείχνει τα μηνιαία δεδομένα VIX από το 1990, με το επίπεδο VIX τον Ιανουάριο του 2000 να επισημαίνεται ως τρόπος εστίασης της προσοχής μας σε αυτήν την δυνητικά ανάλογη ιστορική περίοδο.

Σε αυτά τα 30 χρόνια ιστορίας VIX βλέπουμε 3 πράγματα που σχετίζονται με την κατανόηση της σημερινής αγοράς μετοχών στις ΗΠΑ:

- Η ιδέα ότι οι μετοχές των ΗΠΑ μπορούν να συσσωρεύουν μόνο με έναν τρόπο μετά την κρίση πρέπει να απορριφθεί.

Αυτό είναι το πιο κοινό μοτίβο

- Η εστίαση πρέπει να είναι στο τι συνέβη από το 1997 έως το 2000.

Γι 'αυτό το μέσο επίπεδο των 24,95 μονάδων του Ιανουαρίου 2000.

Σε αυτό το πλαίσιο, η πορεία του S&P 500 βασίζεται αποκλειστικά στη δύναμη των Big Tech.

Όπως και το 1999.

Τα καλά νέα είναι ότι ο VIX θα μας πει εάν βρισκόμαστε σε μια άλλη φούσκα, γιατί αν αυτό επιβεβαιωθεί θα βλέπουμε τον δείκτη φόβου να παραμένει πάνω από τις 20 μονάδες.

Αυτό δεν θα είναι σήμα πώλησης, ακριβώς όπως δεν ήταν το 1997.

Αλλά θα είναι ένα σημάδι ότι βρισκόμαστε σε διαφορετικό είδος αγοράς από αυτό που βλέπουμε συνήθως μετά από μια κρίση.

www.bankingnews.gr

Σχόλια αναγνωστών