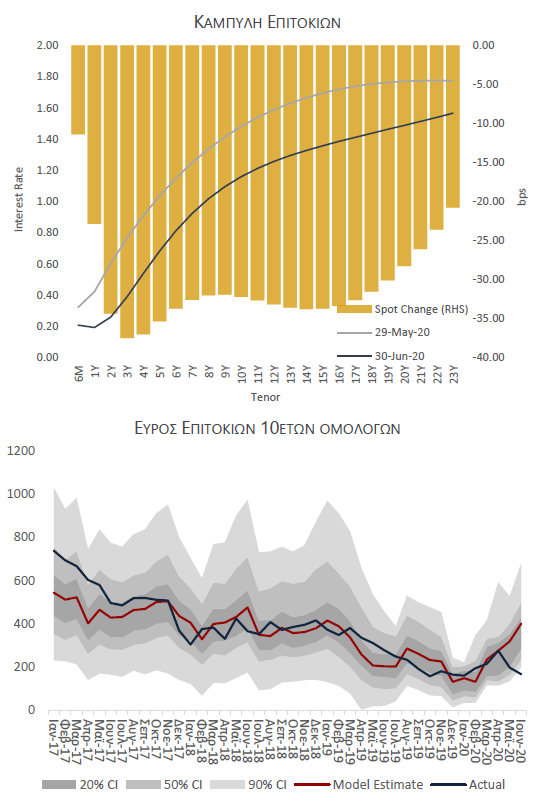

Το ευνοϊκό κλίμα στην αγορά κρατικών ομολόγων είναι εμφανές

Νέο ιστορικό υψηλό για τον Δείκτη Κρατικών Ομολόγων της Τράπεζας Πειραιώς στις 668 μονάδες με την πορεία του να συνεχίζει την ανοδική τάση που ξεκίνησε την τελευταία εβδομάδα του Απριλίου μετά και την σταδιακή άρση των περιοριστικών μέτρων lockdown και σε συνδυασμό της ένταξης των ελληνικών κρατικών ομολόγων στο πρόγραμμα αγοράς ομολόγων της ΕΚΤ για την αντιμετώπιση της πανδημίας.

Συγκεκριμένα, στα τέλη του μήνα ο δείκτης συνέχισε να κινείται ανοδικά καταγράφοντας κέρδη της τάξης του 3 42 με την ανοδική πορεία να συνεχίζεται και τον Ιούλιο Αντίστοιχα, η μεσοσταθμική απόδοση στην λήξη του δείκτη σημείωσε πτώση της τάξης των 35 μονάδων βάσης σε σχέση με τον προηγούμενο μήνα περνώντας κάτω από το επίπεδο του 1 και φτάνοντας το 3

Χαρακτηριστικό της αποκλιμάκωσης της απόδοσης του δείκτη είναι ότι μέσα σε περίοδο δυο μηνών το κόστος δανεισμού του αξιόχρεου του ελληνικού δημοσίου έχει μειωθεί κατά 140 μονάδες βάσης μέσα σε ένα περιβάλλον επιδείνωσης των μακροοικονομικών συνθηκών

Το ευνοϊκό κλίμα στην αγορά κρατικών ομολόγων είναι εμφανές και στην καμπύλη επιτοκίων στα τέλη Ιουνίου με αποκλιμάκωση του κόστους δανεισμού σε όλη την καμπύλη Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή στην απόδοση σημειώθηκε στο ομόλογο με λήξη το 2023 3 ετία) το οποίο βρέθηκε να είναι 41 μβ χαμηλότερα σε σχέση με τον προηγούμενο μήνα φτάνοντας το 0 32

Παρομοίως κινήθηκαν και το 5 ετές (λήξη 2025 και 7 ετές ομόλογο (λήξη 2027 τα οποία κατέγραψαν κέρδη της τάξης των 40 μβ Σχετικά με τις πιο μακροπρόθεσμες λήξεις το ομόλογο με λήξη το 20235 κατέγραψε κέρδη 34 μβ σε σχέση με τον προηγούμενο μήνα

Η αποκλιμάκωση των επιτοκίων συνοδεύτηκε και από σημαντική μείωση του εύρους πιστωτικού κινδύνου Συγκεκριμένα, το εύρος επιτοκίων spread της ελληνικής 10 ετίας με αυτό της γερμανικής 10 ετίας μειώθηκε τον Ιούνιο κατά 30 μβ στις 167 μβ σε σχέση με τα τέλη Μαΐου παρά τις προβλέψεις για σημαντική επιβράδυνση στο ΑΕΠ το 2 ο τρίμηνο του 2020 αλλά και τις διαφωνίες που παρατηρούνται μεταξύ μελών της ΕΕ σχετικά με το Ταμείο Ανάκαμψης

Σημαντική ανοδική κίνηση κατέγραψε ο Δείκτης Εταιρικών Ομολόγων την πρώτη βδομάδα του Ιουνίου καθώς ανήρθε από τις 129 στις 132 μονάδες, επίπεδο στο οποίο σταθεροποιήθηκε μέχρι το τέλος του μήνα

Συγκεκριμένα, τον Ιούνιο ο δείκτης κατέγραψε αύξηση της τάξης του 2 1 όπου η πλειονότητα των ομολόγων που τον απαρτίζουν εμφάνισαν θετικές αποδόσεις

Δύο βασικοί περιοριστικοί παράγοντες της ελληνικής αγοράς εταιρικών ομολόγων είναι αυτοί του μικρού πλήθους διαθέσιμων εταιρικών ομολόγων καθώς και της μικρής εμπορευσιμότητας αυτών

Αναπόφευκτη συνέπεια των δυο αυτών παραγόντων είναι η καταγραφή στρεβλώσεων στο δείκτη, είτε εξαιτίας της ιδιοσυγκρατικής συμπεριφοράς συγκεκριμένων εταιριών όπως για παράδειγμα της Intralot και της MLS, είτε λόγω της μη ρεαλιστικής μεταβλητότητας τιμών και αποδόσεων ομολόγων που βρίσκονται κοντά στη λήξη

Ο περιορισμός της επίδρασης των ακραίων αυτών τιμών κρίνεται αναγκαίος καθώς ο σκοπός του δείκτη είναι αφενός να παρέχει μια σφαιρική πληροφόρηση για τη συνολική πορεία των αποδόσεων των ελληνικών εταιρικών ομολόγων και αφετέρου να αποτελεί μέτρο σύγκρισης για τις αποδόσεις συναφών χαρτοφυλακίων benchmarking

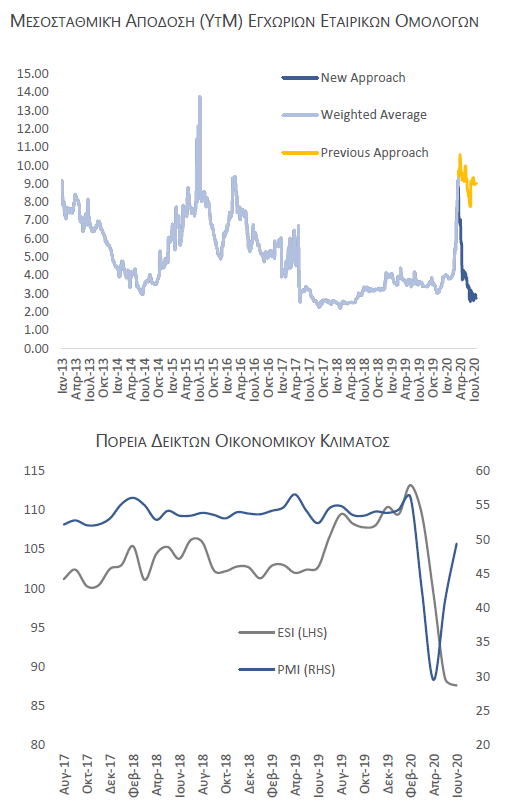

Προκειμένου λοιπόν να διατηρήσουμε την αντιπροσωπευτικότητα του δείκτη κρίναμε απαραίτητο να προχωρήσουμε σε αλλαγή μεθοδολογίας στον υπολογισμό της μεσοσταθμικής απόδοσης στη λήξη Y t M του δείκτη με ημερομηνία εφαρμογής της 24 Μαρτίου 2020 Εφεξής η μεσοσταθμική απόδοση στη λήξη θα υπολογίζεται ως ο σταθμικός διάμεσος αντί του σταθμικού μέσου των αποδόσεων των επιμέρους ομολόγων του δείκτη Η επίπτωση της αλλαγής μεθοδολογίας αποτυπώνεται στο συνοδευτικό

διάγραμμα

Λαμβάνοντας υπόψη τα παραπάνω, η μεσοσταθμική απόδοση του δείκτη έχει καταγράψει σημαντική καθοδική πορεία μετά και την σταδιακή άρση των περιοριστικών μέτρων για την πανδημία Covid 19 Συγκεκριμένα, η απόδοση έφτασε το 2 76 στα τέλη Ιουνίου καταγράφοντας κέρδη της τάξης των 53 μβ σε σχέση με τον προηγούμενο μήνα Σε γενικές γραμμές η απόδοση του δείκτη έχει μειωθεί αθροιστικά κατά 667 μβ από το ιστορικό υψηλό στο 9 42 τρεις μήνες πριν

Αντίθετα με την ενίσχυση του δείκτη εταιρικών ομολόγων, ανάμεικτα σήματα σημείωσαν οι δείκτες οικονομικού κλίματος ESI και PMI στην μεταποίηση Συγκεκριμένα, ο ESI σταθεροποιήθηκε στις 87 6 μονάδες καταγράφοντας ήπια μείωση κατά 1 Αντίθετα, ο PMI εμφάνισε σημάδια βελτίωσης στην μεταποίηση καθώς ανήλθε στις 49 4 μονάδες από τις 41 1 μονάδες τον προηγούμενο μήνα χωρίς ωστόσο να ξεπεράσει το επίπεδο των 50 μονάδων

Παρά την αβεβαιότητα στις προσδοκίες για το μακροοικονομικό περιβάλλον ομόλογα συνολικής αξίας άνω του 1 δις εκδόθηκαν μέσα στις δύο πρώτες βδομάδες του Ιουλίου από την ΓΕΚ ΤΕΡΝΑ, την ΤΙΤΑΝ και την LAMBDA DEVELOPMENT με λήξη το 2027 επαναφέροντας το ενδιαφέρον από τις εταιρείες που δραστηριοποιούνται εγχωρίως για χρηματοδότηση από την ελληνική αγορά ομολόγων

www.bankingnews.gr

Συγκεκριμένα, στα τέλη του μήνα ο δείκτης συνέχισε να κινείται ανοδικά καταγράφοντας κέρδη της τάξης του 3 42 με την ανοδική πορεία να συνεχίζεται και τον Ιούλιο Αντίστοιχα, η μεσοσταθμική απόδοση στην λήξη του δείκτη σημείωσε πτώση της τάξης των 35 μονάδων βάσης σε σχέση με τον προηγούμενο μήνα περνώντας κάτω από το επίπεδο του 1 και φτάνοντας το 3

Χαρακτηριστικό της αποκλιμάκωσης της απόδοσης του δείκτη είναι ότι μέσα σε περίοδο δυο μηνών το κόστος δανεισμού του αξιόχρεου του ελληνικού δημοσίου έχει μειωθεί κατά 140 μονάδες βάσης μέσα σε ένα περιβάλλον επιδείνωσης των μακροοικονομικών συνθηκών

Το ευνοϊκό κλίμα στην αγορά κρατικών ομολόγων είναι εμφανές και στην καμπύλη επιτοκίων στα τέλη Ιουνίου με αποκλιμάκωση του κόστους δανεισμού σε όλη την καμπύλη Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή στην απόδοση σημειώθηκε στο ομόλογο με λήξη το 2023 3 ετία) το οποίο βρέθηκε να είναι 41 μβ χαμηλότερα σε σχέση με τον προηγούμενο μήνα φτάνοντας το 0 32

Παρομοίως κινήθηκαν και το 5 ετές (λήξη 2025 και 7 ετές ομόλογο (λήξη 2027 τα οποία κατέγραψαν κέρδη της τάξης των 40 μβ Σχετικά με τις πιο μακροπρόθεσμες λήξεις το ομόλογο με λήξη το 20235 κατέγραψε κέρδη 34 μβ σε σχέση με τον προηγούμενο μήνα

Η αποκλιμάκωση των επιτοκίων συνοδεύτηκε και από σημαντική μείωση του εύρους πιστωτικού κινδύνου Συγκεκριμένα, το εύρος επιτοκίων spread της ελληνικής 10 ετίας με αυτό της γερμανικής 10 ετίας μειώθηκε τον Ιούνιο κατά 30 μβ στις 167 μβ σε σχέση με τα τέλη Μαΐου παρά τις προβλέψεις για σημαντική επιβράδυνση στο ΑΕΠ το 2 ο τρίμηνο του 2020 αλλά και τις διαφωνίες που παρατηρούνται μεταξύ μελών της ΕΕ σχετικά με το Ταμείο Ανάκαμψης

Σημαντική ανοδική κίνηση κατέγραψε ο Δείκτης Εταιρικών Ομολόγων την πρώτη βδομάδα του Ιουνίου καθώς ανήρθε από τις 129 στις 132 μονάδες, επίπεδο στο οποίο σταθεροποιήθηκε μέχρι το τέλος του μήνα

Συγκεκριμένα, τον Ιούνιο ο δείκτης κατέγραψε αύξηση της τάξης του 2 1 όπου η πλειονότητα των ομολόγων που τον απαρτίζουν εμφάνισαν θετικές αποδόσεις

Δύο βασικοί περιοριστικοί παράγοντες της ελληνικής αγοράς εταιρικών ομολόγων είναι αυτοί του μικρού πλήθους διαθέσιμων εταιρικών ομολόγων καθώς και της μικρής εμπορευσιμότητας αυτών

Αναπόφευκτη συνέπεια των δυο αυτών παραγόντων είναι η καταγραφή στρεβλώσεων στο δείκτη, είτε εξαιτίας της ιδιοσυγκρατικής συμπεριφοράς συγκεκριμένων εταιριών όπως για παράδειγμα της Intralot και της MLS, είτε λόγω της μη ρεαλιστικής μεταβλητότητας τιμών και αποδόσεων ομολόγων που βρίσκονται κοντά στη λήξη

Ο περιορισμός της επίδρασης των ακραίων αυτών τιμών κρίνεται αναγκαίος καθώς ο σκοπός του δείκτη είναι αφενός να παρέχει μια σφαιρική πληροφόρηση για τη συνολική πορεία των αποδόσεων των ελληνικών εταιρικών ομολόγων και αφετέρου να αποτελεί μέτρο σύγκρισης για τις αποδόσεις συναφών χαρτοφυλακίων benchmarking

Προκειμένου λοιπόν να διατηρήσουμε την αντιπροσωπευτικότητα του δείκτη κρίναμε απαραίτητο να προχωρήσουμε σε αλλαγή μεθοδολογίας στον υπολογισμό της μεσοσταθμικής απόδοσης στη λήξη Y t M του δείκτη με ημερομηνία εφαρμογής της 24 Μαρτίου 2020 Εφεξής η μεσοσταθμική απόδοση στη λήξη θα υπολογίζεται ως ο σταθμικός διάμεσος αντί του σταθμικού μέσου των αποδόσεων των επιμέρους ομολόγων του δείκτη Η επίπτωση της αλλαγής μεθοδολογίας αποτυπώνεται στο συνοδευτικό

διάγραμμα

Λαμβάνοντας υπόψη τα παραπάνω, η μεσοσταθμική απόδοση του δείκτη έχει καταγράψει σημαντική καθοδική πορεία μετά και την σταδιακή άρση των περιοριστικών μέτρων για την πανδημία Covid 19 Συγκεκριμένα, η απόδοση έφτασε το 2 76 στα τέλη Ιουνίου καταγράφοντας κέρδη της τάξης των 53 μβ σε σχέση με τον προηγούμενο μήνα Σε γενικές γραμμές η απόδοση του δείκτη έχει μειωθεί αθροιστικά κατά 667 μβ από το ιστορικό υψηλό στο 9 42 τρεις μήνες πριν

Αντίθετα με την ενίσχυση του δείκτη εταιρικών ομολόγων, ανάμεικτα σήματα σημείωσαν οι δείκτες οικονομικού κλίματος ESI και PMI στην μεταποίηση Συγκεκριμένα, ο ESI σταθεροποιήθηκε στις 87 6 μονάδες καταγράφοντας ήπια μείωση κατά 1 Αντίθετα, ο PMI εμφάνισε σημάδια βελτίωσης στην μεταποίηση καθώς ανήλθε στις 49 4 μονάδες από τις 41 1 μονάδες τον προηγούμενο μήνα χωρίς ωστόσο να ξεπεράσει το επίπεδο των 50 μονάδων

Παρά την αβεβαιότητα στις προσδοκίες για το μακροοικονομικό περιβάλλον ομόλογα συνολικής αξίας άνω του 1 δις εκδόθηκαν μέσα στις δύο πρώτες βδομάδες του Ιουλίου από την ΓΕΚ ΤΕΡΝΑ, την ΤΙΤΑΝ και την LAMBDA DEVELOPMENT με λήξη το 2027 επαναφέροντας το ενδιαφέρον από τις εταιρείες που δραστηριοποιούνται εγχωρίως για χρηματοδότηση από την ελληνική αγορά ομολόγων

www.bankingnews.gr

Σχόλια αναγνωστών