Πολλά είναι τα ερωτήματα που προκύπτoυν για τις ευρωπαϊκές τράπεζες, καθώς εισέρχονται στο β’ εξάμηνο του έτους.

Τα κέρδη για το β' τρίμηνο του 2020 ξεπέρασαν τις προσδοκίες της αγοράς.

Υποστηρίχθηκαν από χαμηλότερο κόστος, αλλά και από υψηλότερους όγκους συναλλαγών.

Ωστόσο, οι τράπεζες έχουν αρκετές δυσκολίες μπροστά τους.

Μετά την ιστορικών διαστάσεων οικονομική ύφεση την άνοιξη, τους επόμενους μήνες αναμένεται στη Ευρώπη κύμα πτωχεύσεων σε μεγάλο αριθμό εταιριών αλλά και διόγκωση των κόκκινων δανείων.

Όπως επισημαίνει o αμερικανικός οίκος πιστοληπτικής αξιολόγησης Fitch Ratings, παρά την ανθεκτικότητα που παρουσίασαν τα ευρωπαϊκά χρηματοπιστωτικά ιδρύματα, η ποιότητα των περιουσιακών στοιχείων σε ευρωπαϊκές τράπεζες με σημαντική έκθεση σε επιχειρηματικά δάνεια και ιδιαίτερα σε κλάδους που πλήττονται από την πανδημία του κορωνοϊού, θα υποστεί σοβαρό πλήγμα.

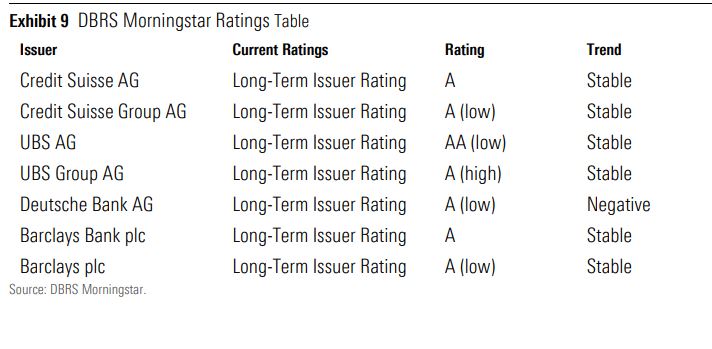

Στο ίδιο μήκος κύματος, η DBRS Morningstar επισημαίνει πως το β’ τρίμηνο του 2020 παρήλθε με τις ευρωπαϊκές τράπεζες να εμφανίζουν ισχυρά έσοδα, ωστόσο η αβεβαιότητα έχει σημαδέψει την οικονομική δραστηριότητα.

Σημαντικότερα προβλήματα, φαίνεται να αντιμετωπίζουν οι ιταλικές τράπεζες.

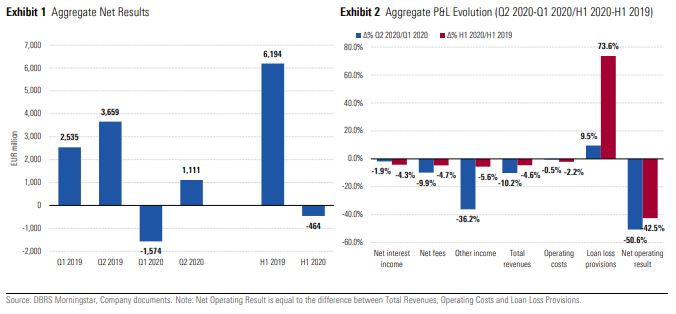

Για ανάγκη συγχωνεύσεων στην ιταλική τραπεζική αγορά, λόγω έντονου κατακερματισμού των χρηματοπιστωτικών ιδρυμάτων της γείτονος χώρας, κάνει λόγο ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings, με τις ζημίες να ανέρχονται στα 464 εκατ. ευρώ - έναντι κερδών 6,2 δισεκ. ευρώ πέρυσι, σύμφωνα με όσα υποστηρίζει η DBRS Morningstar.

Λόγω της πανδημίας οι ευρωπαϊκές τράπεζες θα καταγράψουν ζημιές από κόκκινα δάνεια άνω των 400 δισεκατομμυρίων ευρώ, λέει πρόσφατη έρευνα των συμβούλων επιχειρήσεων της Οliver Wyman.

Σε περίπτωση που υπάρξει και δεύτερο lockdown οι απώλειες από μη εξυπηρετούμενα δάνεια θα διπλασιαστούν φθάνοντας τα 800 δις ευρώ.

Ακόμα όμως κι αν το σύνολο των αναμενόμενων μη εξυπηρετούμενων δανείων τρομάζουν, το ευρωπαϊκό τραπεζικό σύστημα δεν κινδυνεύει, εκτιμούν οι αναλυτές της Οliver Wyman.

Αποκλείεται η πανδημία να παραλύσει το τραπεζικό σύστημα στην Ευρώπη, διαβεβαιώνει ο αναπληρωτής επικεφαλής χρηματοοικονομικών υπηρεσιών για την Ευρώπη της Οliver Wyman.

Όπως λέει σε σύγκριση με την οικονομική κρίση πριν από περίπου δέκα χρόνια η ΕΚΤ έχει διασφαλίσει επαρκή ρευστότητα στην αγορά.

Fitch: Καίριο πλήγμα στις ευρωπαϊκές τράπεζες με δάνεια σε επιχειρήσεις, λόγω κορωνοϊού

Η ποιότητα των περιουσιακών στοιχείων σε ευρωπαϊκές τράπεζες με σημαντική έκθεση σε επιχειρηματικά δάνεια και ιδιαίτερα σε κλάδους που πλήττονται από την πανδημία του κορωνοϊού, θα υποστεί σοβαρό πλήγμα, εκτιμά σε έκθεσή της η Fitch Ratings.

«Ο δανεισμός των ΜμΕ είναι σημαντικός για τις τράπεζες στη Νότια Ευρώπη.

Το ποσοστό καταναλωτικού δανεισμού είναι ιδιαίτερα υψηλό για τις τράπεζες της Κεντρικής και Ανατολικής Ευρώπης.

Ωστόσο, το ΑΕΠ μειώνεται στις οικονομίες της Ευρωζώνης και η ανεργία θα αυξηθεί με διαφορετικά ποσοστά.

Ως εκ τούτου, αναμένουμε ότι η επιδείνωση της ποιότητας των περιουσιακών στοιχείων να είναι μεγαλύτερη στις τράπεζες σε οικονομικά ασθενέστερες χώρες με χαμηλότερα επίπεδα κυβερνητικής στήριξης στους τομείς των επιχειρήσεων και των νοικοκυριών. (…)

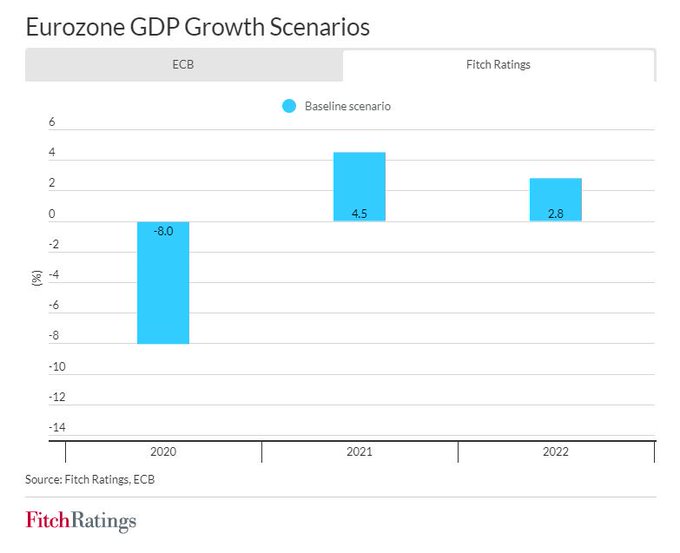

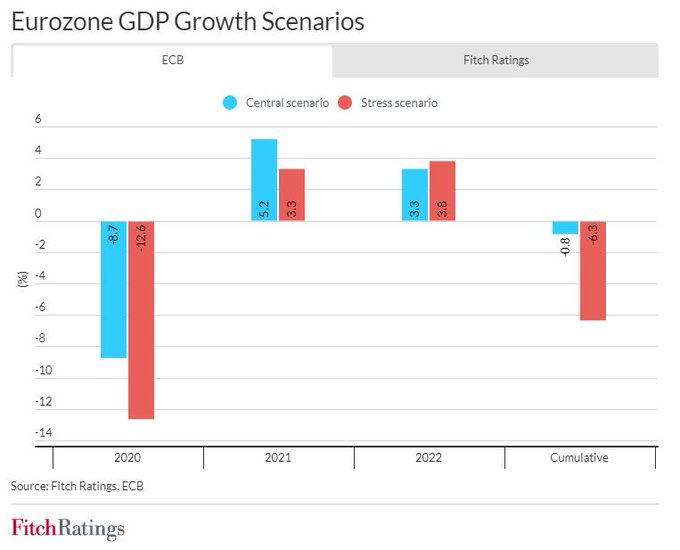

Η Fitch προβλέπει μικρότερη μείωση του ΑΕΠ της ευρωζώνης κατά 8% το 2020 στη βασική της υπόθεση και βραδύτερη ανάκαμψη του ΑΕΠ το 2021 και το 2022 σε σύγκριση με το κεντρικό σενάριο της ΕΚΤ.

Σύμφωνα με το αρνητικό σενάριό μας, το οποίο βασίζεται σε μια μεγάλη αναζωπύρωση στην παγκόσμια κρίση υγείας, το ΑΕΠ θα μειωθεί κατά περίπου 12% στην Ευρώπη το 2020.

Η Fitch έχει προχωρήσει πάνω από 100 ενέργειες αξιολόγησης που σχετίζονται με τον ιό σε τράπεζες της Ευρωζώνης, συμπεριλαμβανομένων 14 υποβαθμίσεων, 35 RWN και 51 αρνητικών outlook. (…)

Η ανάλυση ευπάθειας COVID-19 της ΕΚΤ υπογραμμίζει τη σημασία της δημιουργίας κερδών τραπεζών στο τρέχον περιβάλλον.

Η οικονομική κρίση που προκλήθηκε από την πανδημία θα επηρεάσει δυσανάλογα την κεφαλαιοποίηση των τραπεζών της Eυρωζώνης με αδύναμη παραγωγή κερδών, καθώς το κεφάλαιό τους εκτίθεται περισσότερο σε πιστωτικές απώλειες.

Οι μικροί εγχώριοι και λιανικοί δανειστές έχουν ασθενέστερα έσοδα από ορισμένες από τις μεγαλύτερες καθολικές τράπεζες και επομένως δεν είναι σε θέση να αντισταθμίσουν τις πιστωτικές απώλειες», σχολιάζει ο οίκος αξιολόγησης.

DBRS: Τα ισχυρά έσοδα οδηγούν τις ευρωπαϊκές τράπεζες, αλλά η αβεβαιότητα παραμένει

Το β’ τρίμηνο του 2020 παρήλθε με τις ευρωπαϊκές τράπεζες να εμφανίζουν ισχυρά έσοδα, ωστόσο η αβεβαιότητα έχει σημαδέψει την οικονομική δραστηριότητα, υποστηρίζει με σχόλιό του ο καναδικός οίκος πιστοληπτικής αξιολόγησης DBRS Morningstar.

Σε αυτό το ιδιαίτερα αβέβαιο περιβάλλον, λόγω της πανδημικής κρίσης του κορωνοϊού, τα αποτελέσματα των κεφαλαιαγορών αντισταθμίζουν τον αντίκτυπο των χαμηλών επιτοκίων, δεδομένου ότι ευρωπαϊκές τράπεζες είναι αρκετά διαφοροποιημένες.

Σε αυτό το τρίμηνο, τα έσοδα από τις κεφαλαιαγορές οφείλονται στους πολύ υψηλούς συναλλακτικούς όγκους και τα προγράμματα ποσοτικής χαλάρωσης των κεντρικών τραπεζών.

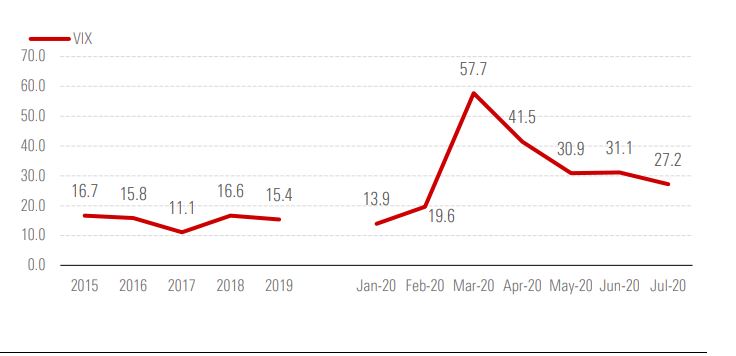

Ωστόσο, τα επίπεδα μεταβλητότητας παρέμειναν υψηλά, αν και κινήθηκαν σε χαμηλότερα επίπεδα σε σχέση με τα χαμηλά του Μαρτίου – κάτι που ενθάρρυνε τους επενδυτές και έδωσε το έναυσμα για ισχυρά έσοδα σε ετήσια βάση.

Βέβαια, η καθαρή κερδοφορία επηρεάστηκε από τις αυξημένες προβλέψεις.

Παράλληλα, η ποιότητα των περιουσιακών στοιχείων, λόγω του Covid-19, μειώθηκε.

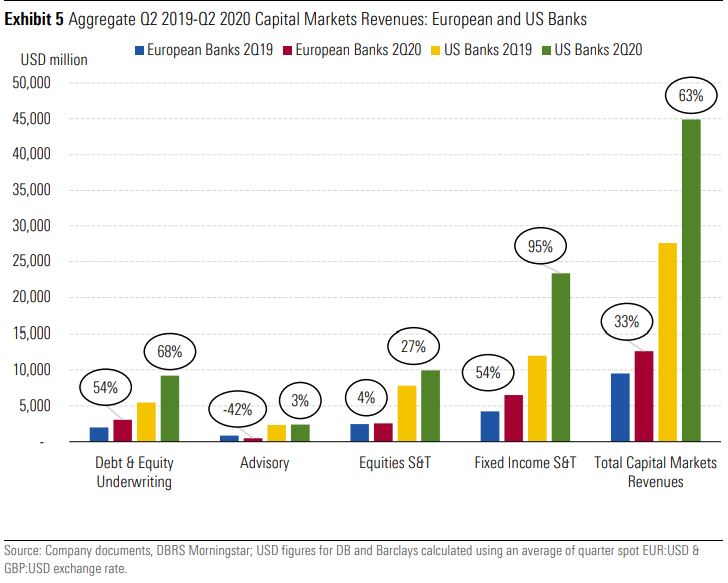

Ισχυρά έσοδα λόγω συναλλακτικού όγκου

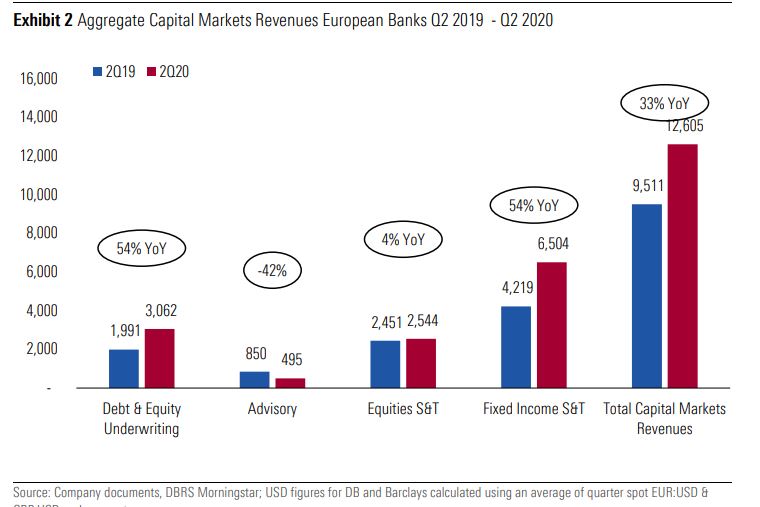

Τα έσοδα από τις κεφαλαιαγορές ανήλθαν σε 12,6 δισεκατομμύρια δολάρια ΗΠΑ το β’ τρίμηνο (+33% σε ετήσια βάση).

Όπως επισημαίνει η DBRS Μorningstar, ήταν ισχυρά διότι πολλές τράπεζες αξιοποίησαν τις αγορές για να ενισχύσουν τη ρευστότητα και τις κεφαλαιακές τους θέσεις, αντισταθμίζοντας την αβεβαιότητα που προκάλεσε η πανδημία COVID-19.

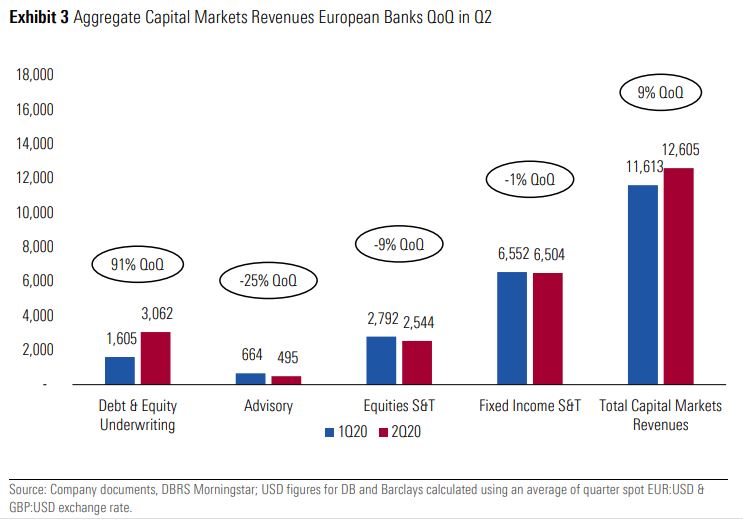

Συνολικά, οι ευρωπαϊκές τράπεζες αύξησαν τα έσοδα από αναδοχές κατά 54% σε ετήσια βάση και 91% σε επίπεδο τριμήνου, φτάνοντας τα επίπεδα εσόδων που σημειώθηκαν πριν από το τρίτο τρίμηνο του 2018.

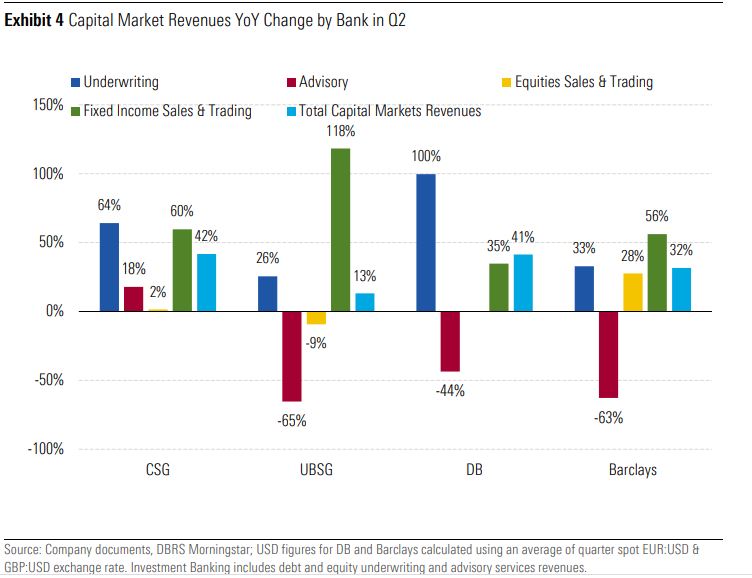

Όλες οι τράπεζες αύξησαν τα έσοδα από αναδοχές και όλες οι τράπεζες εκτός από την UBSG μπόρεσαν να αναπτυχθούν διαδοχικά.

Αυτό θα μπορούσε εν μέρει να εξηγηθεί από το γεγονός ότι η UBS και η Barclays

παρουσίασαν ισχυρή αύξηση εσόδων το α’ τρίμηνο, η οποία δεν επαναλήφθηκε στον ίδιο βαθμό στο β’ τρίμηνο.

Οι πωλήσεις και η διαπραγμάτευση περιουσιακών στοιχείων σταθερού εισοδήματος συνέχισαν να έχουν ισχυρή ανάπτυξη για ένα γ’ συνεχόμενο τρίμηνο, εν μέρει υποστηριζόμενες από τα υψηλά επίπεδα μεταβλητότητας και την αύξηση των συναλλαγματικών συναλλαγών.

Αδυναμία επέδειξα οι μεγάλες γαλλικές τράπεζες στο β’ τρίμηνο, με τιςς Société Générale, BNP Paribas και Groupe BPCE (αν και δεν λαμβάνονται υπόψη στο παρόν σχόλιο) να αναφέρουν χαμηλότερα έσοδα από παράγωγα μετοχών και δομημένα προϊόντα.

Παρά τα ισχυρά έσοδα των ευρωπαϊκών τραπεζών από τα χρηματιστήρια, οι ρυθμοί ανάπτυξης σε άλλες αγορές δεν είχαν ανάλογη επίδοση.

Η αγορά αμοιβαίων κεφαλαίων δεν απέδωσε.

Τα ευρωπαϊκά χρηματοπιστωτικά ιδρύματα υστέρησαν ως προς τα αντίστοιχα αμερικανικά αναφορικά με τη διαπραγμάτευση τίτλων χρέους και την παροχή συμβουλευτικών υπηρεσιών.

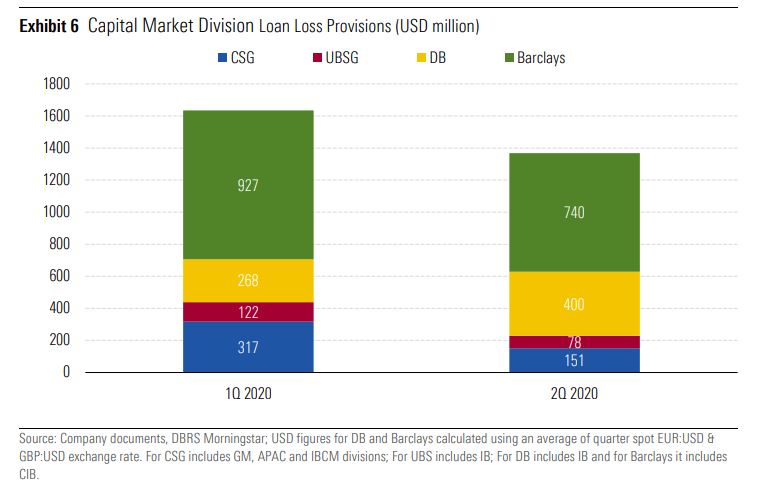

Μειωμένες οι προβλέψεις το β’ τρίμηνο

Το β’ τρίμηνο οι προβλέψεις έναντι επισφαλειών για τις ευρωπαϊκές τράπεζες ήταν κατά 16% χαμηλότερες σε σχέση με το α’ τρίμηνο, ωστόσο παρέμειναν αυξημένες σε σχέση με έναν χρόνο πριν.

Αντιπροσωπεύουν δε ένα «μέτριο» 13% επί των συνολικών εσόδων στις κεφαλαιαγορές.

Οι προβλέψεις για αθετήσεις πληρωμών δανείων στις περισσότερες τράπεζες αντικατοπτρίζει τα μακροοικονομικά σενάρια που αναπτύσσουν οι υπεύθυνοι χάραξης πολιτικής τις αρνητικές οικονομικές προοπτικές λόγω COVID-19.

Επίσης, ορισμένες τράπεζες συμπεριέλαβαν στα αποτελέσματά τους προβλέψεις

για δάνεια σταδίου 2 και 3.

Η UBSG, η CSG και η Barclays κατέγραψαν χαμηλότερες προβλέψεις έναντι επισφαλειών, μειούμενες από -20% έως -52% σε ετήσια βάση.

Πρόβλεψη κόλαφος IWH: Έως και στο 28% τα NPLs των γερμανικών τραπεζών στο δυσμενές σενάριο

Μετά την ιστορικών διαστάσεων οικονομική ύφεση την άνοιξη, τους επόμενους μήνες αναμένεται στη Γερμανία κύμα πτωχεύσεων σε μεγάλο αριθμό εταιριών αλλά και διόγκωση των κόκκινων δανείων στις γερμανικές τράπεζες.

Θεωρείται δεδομένο ότι η κρίση του κορωνοϊού θα έχει αρνητική επίδραση στις τράπεζες.

Άγνωστο παραμένει ωστόσο ποιες συνέπειες θα έχει η πανδημία στο ύψους των κόκκινων δανείων και αν αυτά είναι σε θέση να πυροδοτήσουν μια νέα τραπεζική κρίση.

Σε δυσοίωνη πρόβλεψη του Ινστιτούτου Οικονομικής Έρευνας Λάιμπνιτς IWH αναφέρεται ότι ακόμα και αν η Γερμανία καταφέρει να ξεπεράσει σχετικά εύκολα την οικονομική ύφεση δεκάδες τράπεζες θα χρεοκοπήσουν.

Η έκθεση των ειδικών εκτιμά ότι σε περίπτωση που χιλιάδες μικρές και μεγάλες επιχειρήσεις δεν θα είναι πλέον σε θέση να εξυπηρετήσουν τις πιστώσεις που έλαβαν τότε τα κόκκινα δάνεια θα απειλήσουν την ύπαρξη πολλών γερμανικών τραπεζών.

Το αισιόδοξο σενάριο του οικονομικού ινστιτούτου προβλέπει 6% κόκκινα δάνεια αν η γερμανική οικονομία ορθοποδήσει γρήγορα, ενώ το απαισιόδοξο μέχρι και για 28%.

Το αισιόδοξο σενάριο τοποθετεί την αξία των κόκκινων δανείων στα 127 δισεκατομμύρια ευρώ και το απαισιόδοξο στα 624 δις.

Στο ερώτημα πόσες γερμανικές επιχειρήσεις βρίσκονται υπό πίεση λόγω της πανδημίας απαντά το Γερμανικό Εμποροβιομηχανικό Επιμελητήριο DIHK.

Το 40% των επιχειρήσεων αντιμετωπίζει προβλήματα ρευστότητας αλλά και δυσκολία να πληρώσει λογαριασμούς και ένα 10% δηλώνει ότι απειλείται από χρεοκοπία.

Επειδή όμως η γερμανική κυβέρνηση ανέστειλε μέχρι το φθινόπωρο την υποχρέωση των εταιριών να κηρύσσουν πτώχευση όταν παύουν να είναι φερέγγυες, οικονομικοί σύνδεσμοι και τραπεζικός κλάδος περιμένουν με αγωνία τι θα προκύψει τους επόμενους μήνες.

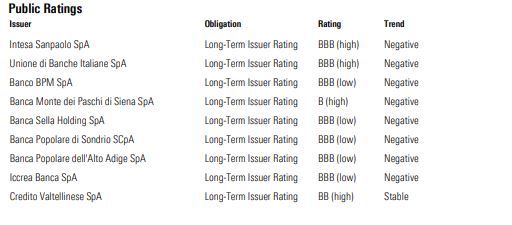

Scope: Κατακερματισμένες οι ιταλικές τράπεζες, απαιτούνται συγχωνεύσεις

Για ανάγκη συγχωνεύσεων στην ιταλική τραπεζική αγορά, λόγω έντονου κατακερματισμού των χρηματοπιστωτικών ιδρυμάτων της γείτονος χώρας, κάνει λόγο ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings. Oι συγχωνεύσεις τραπεζών αποτελούν χρονίζον ζήτημα στην Ιταλία, καθώς ο τραπεζικός τομέας της χώρας είναι ιδιαίτερα κατακερματισμένος. Αυτός ο κατακερματισμός υπονομεύει την κερδοφορία και τις αποδόσεις των μεμονωμένων τραπεζών και του συνολικού τομέα. Aπό αυτή την άποψη, η Ιταλία είναι μοναδική στην Ευρώπη. Ως εκ τούτου, η ενοποίηση θα μπορούσε να αποφέρει οφέλη δημιουργώντας οικονομίες κλίμακας. Οι δείκτες NPL στην Ιταλία έχουν μειωθεί και οι τράπεζες συνεχίζουν να παρουσιάζουν συνεχώς βελτιωμένες μετρήσεις. Η συνέχιση αυτής της διαδικασίας, που οδηγεί σε καθαρότερους ισολογισμούς σε ολόκληρο τον τομέα, θα μπορούσε να κάνει το θέμα ενοποίησης πιο συναρπαστικό. Ωστόσο, οι συγχωνεύσεις, προς το παρόν, είναι εκτός προγράμματος. Να σημειωθεί πως η ΕΚΤ πιστεύει ότι ο τραπεζικός τομέας της Ευρώπης είναι πολύ κατακερματισμένος και βλέπει τις συγχωνεύσεις ως εργαλείο για την αύξηση της κερδοφορίας του τομέα, που είναι πολύ χαμηλή. Η ΕΚΤ, μάλιστα, έχει ζητήσει οι συγχωνεύσεις να καθοδηγούνται από τις δυνάμεις της αγοράς, να είναι αξιόπιστες και να έχουν βιώσιμο επιχειρηματικό μοντέλο. Το σημείο εκκίνησης της ΕΚΤ για την κεφαλαιακή επάρκεια είναι ο σταθμισμένος μέσος όρος P2R και P2G των εμπλεκόμενων οντοτήτων. Με βάση τη ρυθμιστική αρχή, οι κεφαλαιακές απαιτήσεις μπορούν να προσαρμοστούν είτε προς τα πάνω είτε προς τα κάτω.

DBRS: Ζημίες 464 εκατ. ευρώ τις μεγάλες ιταλικές τράπεζες το α’ 6μηνο 2020 – Αύξηση στις προβλέψεις Στα 464 εκατ. ευρώ -έναντι κερδών 6,2 δισεκ. ευρώ πέρυσι- ανήλθαν οι συνολικές καθαρές ζημίες για τις μεγάλες ιταλικές τράπεζες (UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS, UBI Banca, Credito Valtellinese, BP Sondrio) το α’ εξάμηνο 2020, ελέω των επιπτώσεων της πανδημίας του κορωνοϊού στην οικονομία.

Παράλληλα, τα αποτελέσματα επηρεάστηκαν από τις υψηλότερες προβλέψεις -αυξήθηκαν κατά 74%- και τις αναβαλλόμενες φορολογικές υποχρεώσεις (DTAs), σημειώνεται.

Τα συνολικά έσοδα μειώθηκαν κατά 10% σε τριμηνιαία σύγκριση και 5% από έτος σε έτος το α’ εξάμηνο του 2020, με τα βασικά έσοδα (NII και καθαρά τέλη) να μειώνονται κατά 4%.

Αναλυτικά:

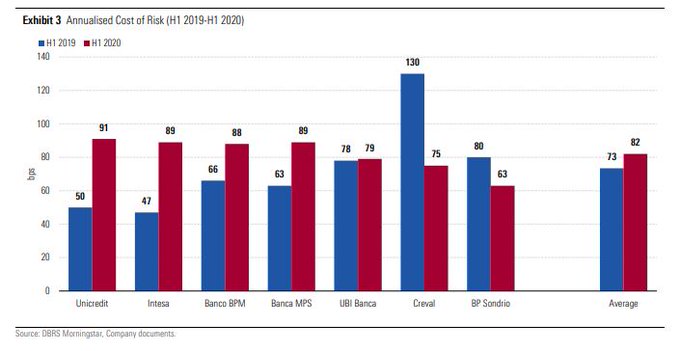

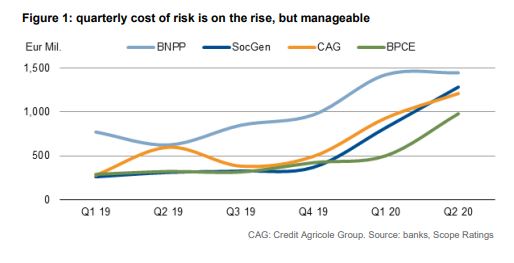

Scope: Τριπλασιάστηκαν οι προβλέψεις έναντι επισφαλειών για τις ισπανικές τράπεζες

Αδύναμα ήταν τα αποτελέσματα α’ εξαμήνου για τις ισπανικές τράπεζες, ωστόσο θα μπορούσαν να είναι και χειρότερες.

Οι προβλέψεις έναντι επισφαλειών τριπλασιάστηκαν σε σχέση με τα χαμηλά επίπεδα του 2019, όπως αναφέρει ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope Ratings.

Το κόστος κινδύνου, που κυμαίνεται από 70 έως 100 μονάδες βάσης για τις περισσότερες τράπεζες, είναι διαχειρίσιμο και πιθανότατα θα απορροφηθεί από τα συνηθισμένα κέρδη.

Ερώτημα παραμένει η ποιότητα των περιουσιακών στοιχείων που έχουν στην κατοχή τους τα ισπανικά χρηματοπιστωτικά ιδρύματα.

Η τρέχουσα εκτίμηση είναι στην πραγματικότητα πολύ χαμηλότερη από το κόστος κινδύνου που παρατηρήθηκε κατά την κρίση χρέους στη ζώνη του ευρώ.

Βασικός λόγος για τον ήπιο πιστωτικό κύκλο είναι η μεγαλύτερη ρευστότητα.

Οι αρχές κινήθηκαν γρήγορα, επιτρέποντας τις στάσεις πληρωμών, παρέχοντας ρευστότητα και χαλαρώνοντας τους εποπτικούς περιορισμούς.

Ωστόσο, οι τράπεζες BBVA και Santander έχουν σημαντική έκθεση στις ΗΠΑ, τη Βραζιλία και το Μεξικό, όπου η πανδημία είναι λιγότερο ελεγχόμενη.

Σε κάθε περίπτωση, όμως, είναι καλά διαφοροποιημένες και η κατάσταση είναι ελεγχόμενη.

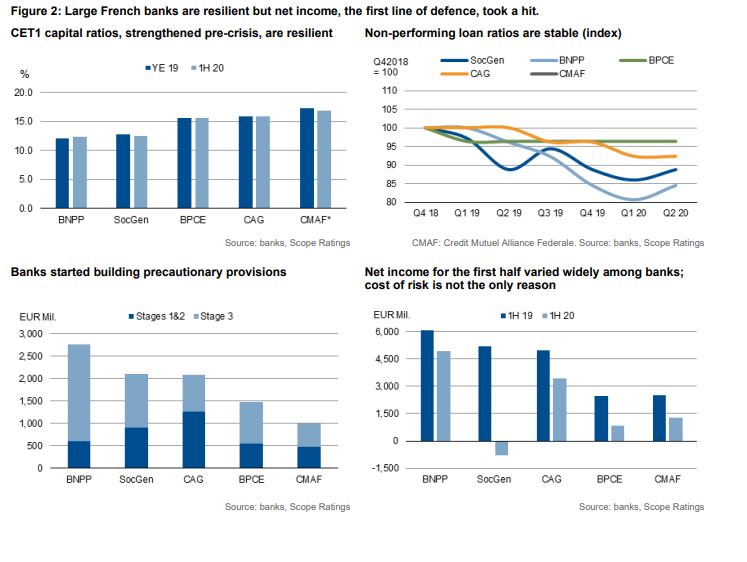

Scope: Ανθεκτικές οι γαλλικές τράπεζες, δαμόκλειος σπάθη ο κορωνοϊός

Ιδιαίτερα ανθεκτικές στις προκλήσεις που προέβαλε το πανδημικό περιβάλλον το οποίο διαμόρφωσε η νόσος του κορωνοϊού εμφανίζονται οι γαλλικές τράπεζες, σύμφωνα με ανάλυση του γερμανικού οίκου πιστοληπτικής αξιολόγησης Scope Ratings, ωστόσο η αβέβαιη οικονομική πραγματικότητα ασκεί ισχυρή πίεση στα έσοδα.

Οι προσπάθειες των υπευθύνων χάραξης πολιτικής για τη μη επανεμφάνιση κόκκινων δανείων αποφέρουν καρπούς και ενισχύουν την ανθεκτικότητα των γαλλικών χρηματοπιστωτικών ιδρυμάτων.

Αλλά καθώς τράπεζες και πελάτες προσπαθούν να προσαρμοστούν σε μια νέα, θολή οικονομική πραγματικότητα, η δυναμική που αναπτύσσουν οι ισολογισμοί ασκεί νέα πίεση στα έσοδα.

Περιμένουμε από τις γαλλικές τράπεζες να είναι ανθεκτικές στον οικονομικό κύκλο, αναφέρει η Scope Ratings.

Όμως, παρότι οι τράπεζες προβάλλονται ως μέρος της λύσης, τα μέτρα πολιτικής δεν είναι ουδέτερα ως προς την επιχειρηματική προοπτική τους.

Τα ζητήματα που υπήρχαν προ κρίσης δεν έχουν εξαφανιστεί.

Το γαλλικό ΑΕΠ μειώθηκε κατά -13,8% το β’ τρίμηνο του 2020, έπειτα από συρρίκνωση -5,9% το πρώτο τρίμηνο του 2020.

Οι γαλλικές τράπεζες άντεξαν το lockdown και τις συνέπειές του.

Ωστόσο, πρέπει να αποδειχθούν εξίσου ανθεκτικές στο διαμορφούμενο περιβάλλον αβεβαιότητας που αναδύεται στη μετα-Covid-19 εποχή, αφ’ ης στιγμής τα μέτρα τόνωσης της γαλλικής οικονομίας αποσκοπούν σε μια ανάκαμψη σε σχήμα V.

Οι γαλλικές τράπεζες παρουσίασαν ανθεκτικούς δείκτες κεφαλαίου στο τέλος του α’ εξαμήνου, ενώ οι δείκτες μη εξυπηρετούμενων δανείων διαμορφώθηκαν πολύ κάτω από τα επίπεδα του τέλους του 2018.

Ωστόσο, τα καθαρά κέρδη το αντίστοιχο διάστημα μειώθηκαν σημαντικά σε ετήσια βάση λόγω πιέσεων στα λειτουργικά έσοδα και του αυξανόμενου κόστους κινδύνου.

Τα αποτελέσματα διέφεραν ευρέως κυρίως λόγω της συγκέντρωσης του κλάδου σε εγγενώς πιο ασταθείς δραστηριότητες εταιρικής και επενδυτικής τραπεζικής (CIB).

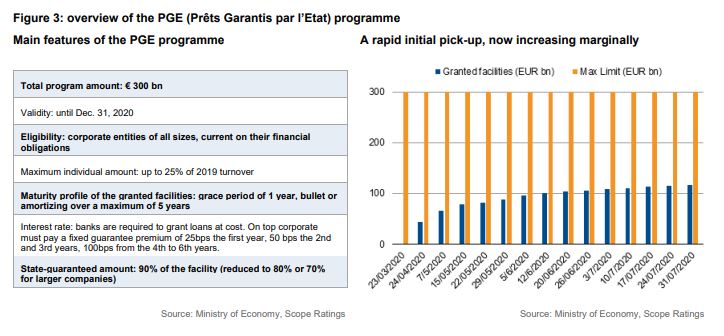

Για τη στήριξη της γαλλικής οικονομίας, οι τράπεζες κλήθηκαν να καταβάλουν επιπλέον προσπάθειες για τη χρηματοδότησή της.

Η ώθηση προέρχεται από το πρόγραμμα κρατικών εγγυήσεων ύψους 300 δισ. ευρώ.

Μέχρι τις 31 Ιουλίου είχαν χορηγηθεί συνολικά 116,6 δισεκατομμύρια ευρώ.

Τα μέτρα υποστήριξης μέχρι στιγμής φαίνεται να πετυχαίνουν τον στόχο τους.\

Ωστόσο, παρότι οι δείκτες των NPLs είναι σταθεροί, ο όγκος των δανείων έχει επίσης αυξηθεί.

Λόγω των αβέβαιων μακροοικονομικών δεδομένων, των έκτακτων μέτρων στήριξης και άλλων ζητημάτων, οι τράπεζες έχουν να αντιμετωπίσουν μια θολή οικονομική πραγματικότητα.

Εν τω μεταξύ, τα έσοδα από τόκους συμπιέζονται όλο και περισσότερο.

Οι εταιρείες έχουν στραφεί σε προγράμματα βραχυπρόθεσμου κεφαλαίου κίνησης, με χαμηλά επιτόκια.

Από την άλλη, τα στεγαστικά δάνεια κυμαίνονται σε καλά επίπεδα.

Για να αντιμετωπίσουν την πρόκληση των εσόδων, όμως, οι Γάλλοι τραπεζίτες πρέπει να συμπιέσουν τα κόστη.

Επίσης, απαιτείται διαφοροποίηση – κάτι που δεν θα συμβεί εν μια νυκτί, με τον κορωνοϊό να επικρέμαται σαν δαμόκλειος σπάθη.

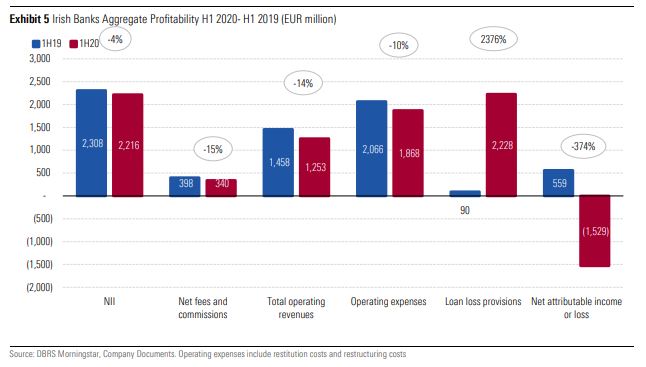

Στα 1,5 δισεκ. ευρώ ανήλθαν οι συνολικές καθαρές ζημίες για τις μεγάλες ιρλανδικές τράπεζες το α’ εξάμηνο 2020, έναντι κερδών 559 εκατ. το αντίστοιχο χρονικό διάστημα του 2019, καθώς οι προβλέψεις -στα 2,2 δισεκ. ευρώ από μόλις 91 εκατ. πέρυσι- και τα NPLs αυξήθηκαν εξαιτίας των επιπτώσεων της πανδημίας του κορωνοϊού.

«Η επιδείνωση της ποιότητας ενεργητικού των ιρλανδικών τραπεζών άρχισε να υλοποιείται το α’ εξάμηνο του 2020.

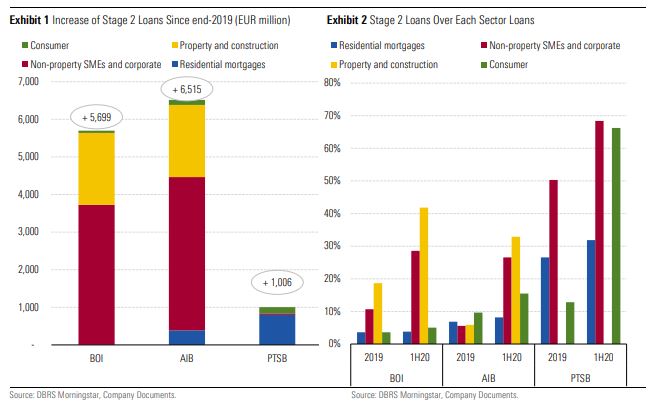

Όλες οι ιρλανδικές τράπεζες κατέγραψαν αξιοσημείωτη αύξηση στα δάνεια του σταδίου 2 (δηλαδή δάνεια που εμφανίζουν πρώιμα σημάδια απομείωσης).

Οι τράπεζες είδαν επίσης κάποια αύξηση στο επίπεδο των μη εξυπηρετούμενων δανείων (NPLs), αν και τα τρέχοντα επίπεδα έχουν επωφεληθεί από τις διάφορες πρωτοβουλίες που εφάρμοσε η ιρλανδική κυβέρνηση για τον μετριασμό του αντίκτυπου στην οικονομία.

Ωστόσο, αναμένουμε από τις τράπεζες να αναγνωρίσουν σημαντικά υψηλότερα επίπεδα NPLs από το α’ εξάμηνο του 2020 και μετά.

Οι ιρλανδικές τράπεζες ξεκίνησαν αυτήν την κρίση με πολύ ισχυρά επίπεδα κεφαλαίου και υγιή κεφαλαιακά μαξιλάρια διαθέσιμα για την απορρόφηση πιστωτικών απωλειών.

Οι δείκτες κεφαλαίου των τραπεζών έχουν επηρεαστεί αρνητικά από τις απώλειες του εξαμήνου, ωστόσο, θεωρούμε ότι οι κεφαλαιακές τους θέσεις παρέμειναν ισχυρές και συνεχίζουν να διατηρούν άφθονα κεφαλαιακά μαξιλάρια για να απορροφήσουν περαιτέρω πιστωτικές απώλειες. (…)

Τους πρώτους έξι μήνες του 2020, οι ιρλανδικές τράπεζες αύξησαν τα δάνεια του σταδίου 2 κατά 95% συνολικά ή κατά 13,2 δισεκ. ευρώ το εξάμηνο.

Στο τέλος του α’ εξαμήνου, το ποσό ανήλθε σε 27,1 δισεκ. ευρώ, αντιπροσωπεύοντας ένα σχετικά υψηλό ποσοστό 17% των συνολικών ακαθάριστων δανείων κατά την ημερομηνία αυτή -έναντι 9% στα τέλη του 2019», σχολιάζει μεταξύ άλλων ο καναδικός οίκος.

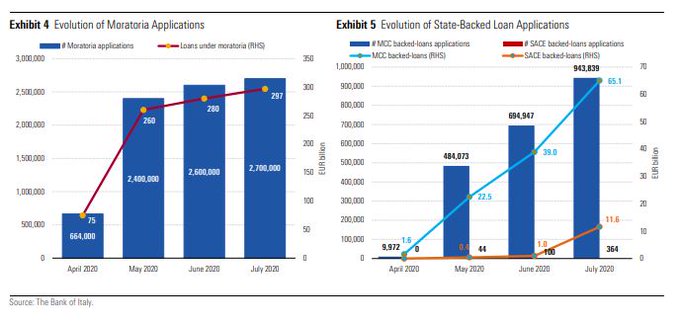

DBRS: Ισχυρό το πλήγμα του κορωνοϊού στις πορτογαλικές τράπεζες

Ισχυρό πλήγμα από την πανδημική κρίση υπέστησαν οι πορτογαλικές τράπεζες, σύμφωνα με όσα αναφέρει σε ανάλυσή του ο καναδικός οίκος πιστοληπτικής αξιολόγησης DBRS Morningstar.

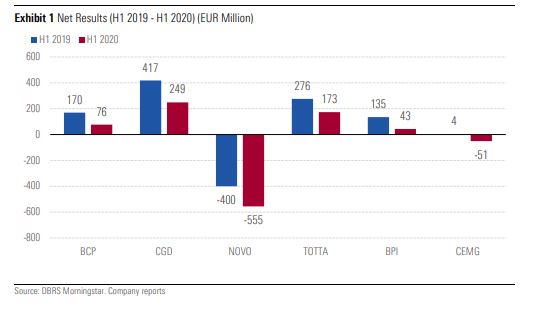

To α’ εξάμηνο του 2020, οι πορτογαλικές τράπεζες BCP, CGD, Novo Banco, Santander Totta, Banco BPI, Caixa Economica, Montepio Geral-CEMG ανέφεραν συνολική καθαρή ζημιά ύψους 66 εκατομμυρίων ευρώ (γράφημα 1).

Αν με τις ζημιές συνεκτιμηθεί το γεγονός πως α’ εξάμηνο του 2019 τα χρηματοπιστωτικά ιδρύματα της Πορτογαλίας είχαν κέρδη 600 εκατομμυρίων ευρώ, αντιλαμβάνεται κανείς πως οι απώλειες ήταν τεράστιες.

Τα αποτελέσματα επηρεάστηκαν ως επί το πλείστον από την αύξηση των παροχών, καθώς και από την πίεση στα έσοδα λόγω της επιδείνωσης του οικονομικού περιβάλλοντος που προκάλεσε από την πανδημία COVID-19.

Τα συνολικά βασικά έσοδα μειώθηκαν σε ετήσια βάση, με το lockdown να βλάπτει τις επιχειρηματικές δραστηριότητες και τις καταναλωτικές δαπάνες.

Την ίδια στιγμή, οι προβλέψεις διπλασιάστηκαν το πρώτο εξάμηνο του 2020.

Ορισμένες τράπεζες έχουν επίσης αναφέρει ζημίες, αφού προέβησαν σε κεφαλαιακή αναδιάρθρωση

Τα μορατόρια σε ό,τι αφορά τις πληρωμές δανείων συνεχίζονται, με σκοπό την προστασία της ποιότητας των περιουσιακών στοιχείων που είναι εγγεγραμμένα στο ενεργητικό.

Ωστόσο, σύμφωνα με την DBRS Morningnstar, η επιδείνωση της ποιότητας των περιουσιακών στοιχείων θα γίνει εντονότερη το 2021, όταν τα μέτρα στήριξης μειωθούν ή περιοριστούν.

Όσον αφορά τον ισολογισμό, αρκετές τράπεζες ανέφεραν σημαντική αύξηση του όγκου των δανείων προς τις μικρομεσαίες επιχειρήσεις.

Αυτή η ανάπτυξη αντικατοπτρίζει σε μεγάλο βαθμό την παροχή πιστωτικών ορίων για τη στήριξη της οικονομίας στο πλαίσιο της πανδημίας.

Επισημαίνεται πως οι τράπεζες έχουν γίνει πιο συνετές ως προς τη διαχείριση της ρευστότητας που έχουν στη διάθεσή τους.

Οι καθαρές προβλέψεις υπερδιπλασιάστηκαν σε ετήσια βάση το α’ εξάμηνο του 2020 σε περίπου 900 εκατομμύρια ευρώ, από 385 εκατομμύρια ευρώ την αντίστοιχη περίοδο του 2019 (γράφημα 2).

Το ετήσιο κόστος κινδύνου, που αναφέρθηκε από τις τράπεζες, κάλυψε ένα ευρύ φάσμα, από 27 μονάδες βάσης έως 221 μονάδες βάσης.

Την ίδια περίοδο του 2019, το κόστος κινδύνου κυμαινόταν από -3 μονάδες έως 115 μονάδες βάσης.

Αυτή η κατάσταση αντικατοπτρίζει σε μεγάλο βαθμό τις σχετικές με την COVID-19 προβλέψεις σε ό,τι αφορά την ποιότητα των περιουσιακών στοιχείων που έχουν στην κατοχή τους.

Η αύξηση των προβλέψεων οφείλεται στις μακροοικονομικές παραδοχές των τραπεζών ενώ ακολουθεί τις πτωτικές αναθεωρήσεις της Τράπεζας της Πορτογαλίας (BoP) για την οικονομία της χώρας.

Σύμφωνα με τις τρέχουσες εκτιμήσεις , το ΑΕΠ θα μπορούσε να συρρικνωθεί κατά 9,5% το 2020, ακολουθούμενο από ανάκαμψη 5,2% το 2021, ενώ το ποσοστό ανεργίας θα μπορούσε να αυξηθεί σε 10,1% το 2020 από 6,7% σε ετήσια βάση το 2019, με ανάκαμψη 8,9% το 2021.

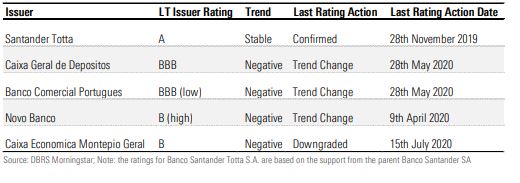

H εικόνα των πορτογαλικών τραπεζών βάσει DBRS Mornignstar

www.bankingnews.gr

Σχόλια αναγνωστών