Στην ανάλυση 20 σελίδων που παρουσιάζει το bankingnews η Standard and Poor’s αναφέρει ότι οι ελληνικές τράπεζες λαμβάνουν την ίδια βαθμολογία με τις τράπεζες από Τουρκία, Κένυα, Καζακστάν και Αργεντινή

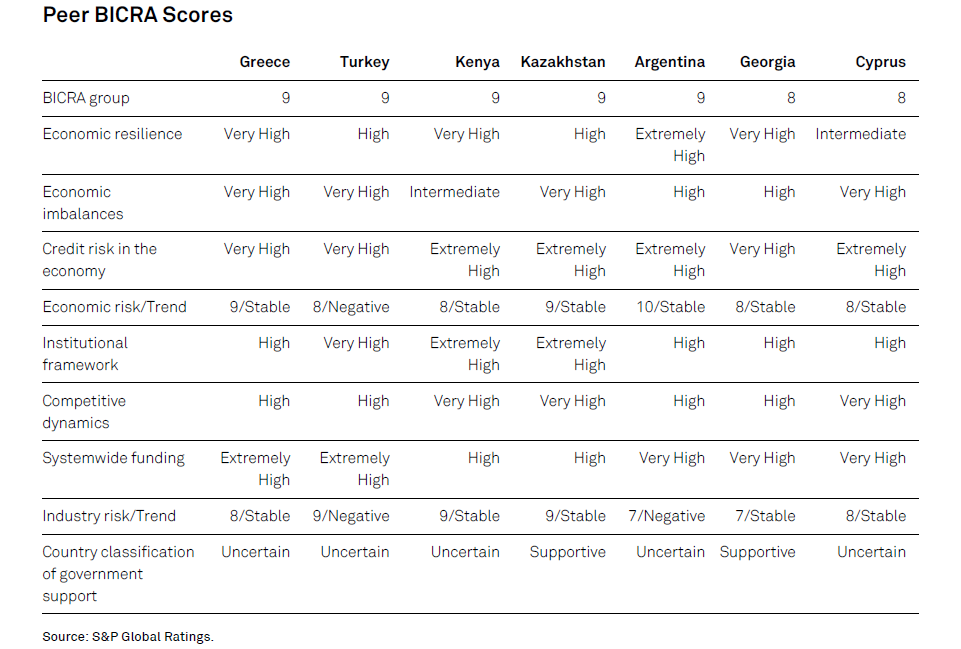

Οι κίνδυνοι για τις ελληνικές τράπεζες συνεχίζουν να βρίσκονται στην υψηλότερη κλίμακα (δείκτης BICRA βαθμολογία 9) αναφέρει ο αμερικανικός οίκος αξιολόγησης Standard and Poor’s Global Ratings.

Στην ανάλυση 20 σελίδων που παρουσιάζει το bankingnews η Standard and Poor’s αναφέρει ότι οι ελληνικές τράπεζες λαμβάνουν την ίδια βαθμολογία με τις τράπεζες από Τουρκία, Κένυα, Καζακστάν και Αργεντινή.

Εκτιμάται ότι η επόμενη 2ετία θα είναι δύσκολη για τους ισολογισμούς των ελληνικών τραπεζών, αναφέρει ότι τα κέρδη που επιτυγχάνουν είναι αδικαιολόγητα ενώ τα κεφάλαια είναι πολύ υποβαθμισμένα.

Τα βασικά στοιχεία των ελληνικών τραπεζών

- Συγκεντρωμένο τραπεζικό σύστημα με το μερίδιο των τεσσάρων μεγαλύτερων τραπεζών στα δάνεια να κυμαίνονται περίπου στο 9-90%

-Υψηλό απόθεμα προβληματικών ανοιγμάτων (NPEs).

- Αδικαιολόγητα κέρδη λόγω χαμηλού δανεισμού,

συνεχιζόμενα χαμηλά επιτόκια και συρρίκνωση των δανειακών χαρτοφυλακίων.

- Συνεχής απομόχλευση του χρέους του ιδιωτικού τομέα και

-Το αναμενόμενο υψηλό κόστος κινδύνου στέκεται εμπόδιο για την κερδοφορία για τα επόμενα δύο χρόνια.

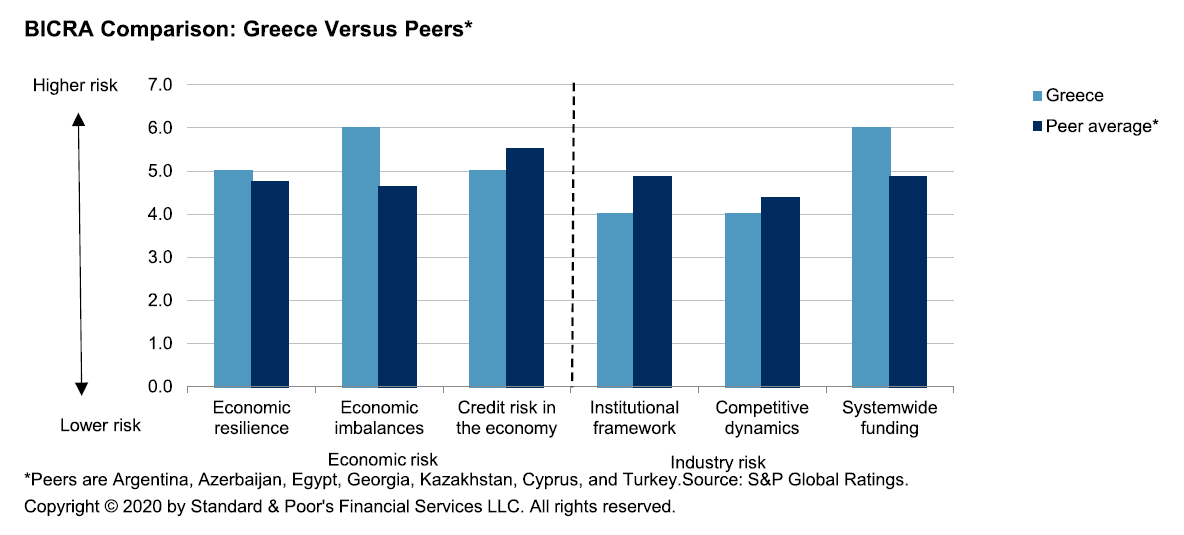

Η Standard and Poor’s Global Ratings κατατάσσει τον τραπεζικό τομέα της Ελλάδας (BB- / Stable / B) στον κατηγορία «9» με βάση την εκτίμηση Κινδύνου τραπεζικού κλάδου (BICRA).

Άλλες χώρες που ανήκουν στην κατηγορία «9» είναι η Αργεντινή,

Καζακστάν, Κένυα και Τουρκία.

Επίσης η Κύπρος που έχει καλύτερη βαθμολογία 8 και τη Γεωργία

επίσης 8 βρίσκεται στην ίδια κατηγορία.

Ο δείκτης BICRA αναλύει τον οικονομικό κίνδυνο στις τράπεζες και αποτελούν παράγοντα που λαμβάνεται υπόψη για την εκτίμηση της πιστοληπτικής ικανότητας του εκδότη.

Η αξιολόγηση για τις ελληνικές τράπεζες είναι Β+.

Η Standard and Poor’s Global Ratings αναφέρει ότι Ελλάδα παραμένει ιδιαίτερα ευάλωτη στην ευρωζώνη και πιστεύουμε ότι οι ελληνικές τράπεζες συνεχίζουν αντιμετωπίζουν αυξημένους οικονομικούς κινδύνους για τις δραστηριότητές τους.

Η Ελλάδα αντιμετωπίζει την πανδημία COVID-19 στην μέση της οικονομικής ανάκαμψης, η οποία είχε αποκτήσει δυναμική τα τελευταία δύο χρόνια.

Επομένως, κατά την άποψή μας, το ξέσπασμα του κορωνοιού θα καθυστερήσει και θα περιορίσει την ανάκαμψη της Ελλάδας, η οποία είχε ήδη καθυστερήσει σε σχέση με άλλες χώρες στη Νότια και Κεντρική Ανατολική Ευρώπη.

Ωστόσο, αναγνωρίζονται οι μειωμένοι πολιτικοί κίνδυνοι, το ισχυρότερο δημοσιονομικό πλαίσιο και η πρόοδος που σημειώθηκε από το 2015.

Αυτό περιλαμβάνει το τριετές πλάνο του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) τον Αύγουστο του 2018, το

κατάργηση των capital controls τον Σεπτέμβριο του 2019 χωρίς εξασθένιση της τάσης αύξησης των καταθέσεων και

την εφαρμογή του προγράμματος Hercules Asset Protection Scheme (APS) της ελληνικής κυβέρνησης.

Ωστόσο η ύφεση σε όλη την Ευρώπη που έχει προκληθεί από την εξάπλωση του COVID-19 θα παρεμποδίσει τις ελληνικές τράπεζες στις προσπάθειες να βελτιώσουν την επιχειρησιακή τους απόδοση και να καθαρίσουν τους ισολογισμούς τους, τουλάχιστον έως το τέλος του 2020.

Αυτό οφείλεται, μεταξύ άλλων παραγόντων, στην προσδοκία μας ότι η ανάκτηση αξιών στις αγορές και η πιστοληπτική ικανότητα του ιδιωτικού τομέα θα μειωθούν σημαντικά.

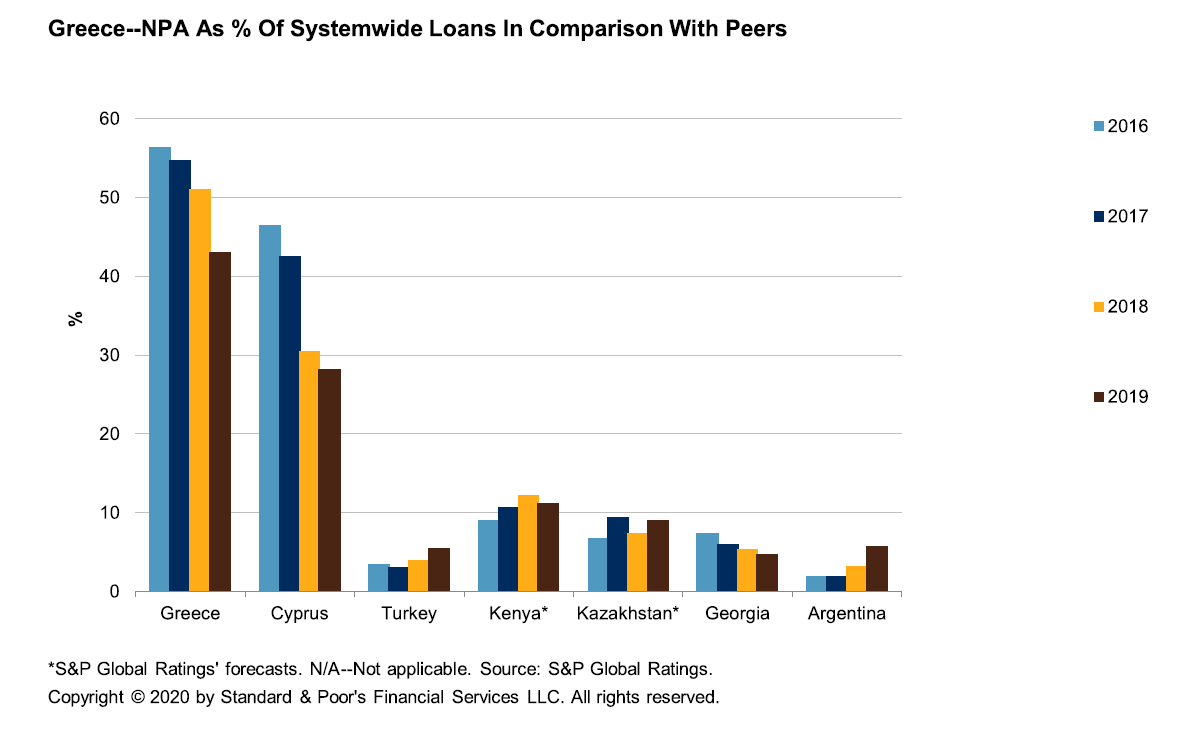

Πιστεύουμε ότι ο συνολικός λόγος NPEs στην Ελλάδα μπορεί να χρειαστεί έως το τέλος του 2021 για να μειωθεί στο 35%, σε αντίθεση με τα σχέδια των τραπεζών που αναφέρουν ως στόχο το 2020.

Παρ 'όλα αυτά, βλέπουμε θετικά τα πολυάριθμα μέτρα που ελήφθησαν από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), τη ρυθμιστική αρχή και την ελληνική κυβέρνηση για την υποστήριξη της οικονομίας και του τραπεζικού συστήματος.

Υψηλοί κίνδυνοι για τις τράπεζες

Οι κίνδυνοι για τον τραπεζικό κλάδο στην Ελλάδα είναι υψηλοί, κατά την άποψή μας, αντικατοπτρίζοντας την ευπάθεια του τραπεζικού τομέα στους καταθέτες και στο ευρύτερο επενδυτικό συναίσθημα, καθώς και στις πολύ χαμηλές προοπτικές κερδοφορίας λόγω των ζημιών από προβληματικά δάνεια, αλλά και τα χαμηλά επιτόκια που δεν συνδράμουν στην κερδοφορία.

Αναμένουμε ότι η πανδημία θα δοκιμάσει τα προφίλ ρευστότητας των τραπεζών, τα οποία δεν έχουν ανακάμψει πλήρως

από την κρίση του 2015, αν και η διευκόλυνση της πρόσβασης στη χρηματοδότηση της ΕΚΤ μετριάζει τους κινδύνους ρευστότητας.

Επίσης, δεν περιμένουμε οι τράπεζες να αποκτήσουν σταθερή πρόσβαση σε χρηματοδότηση από τις αγορές με προσιτούς όρους στο εγγύς μέλλον.

Επιπλέον, οι μελλοντικές τάσεις των καταθέσεων εξαρτώνται ακόμη από το βάθος της οικονομικής κρίσης και τις πολιτικές που θα υιοθετηθούν.

Κατά την άποψή μας, η ποιότητα της τραπεζικής εποπτείας και ρύθμισης της Ελλάδας επωφελείται από τη συμμετοχή του στον Ενιαίο Εποπτικό Μηχανισμό.

Πιστεύουμε ότι η Τράπεζα της Ελλάδος (BoG) έχει μάθει από τα γεγονότα των τελευταίων δύο δεκαετιών, αν και ο COVID-19

αποτελεί μια σημαντική δοκιμασία.

Κίνδυνοι για την οικονομία

Θεωρούμε σταθερή την τάση οικονομικού κινδύνου στην Ελλάδα. Το ξέσπασμα του κορωνοϊού και μέτρα που έλαβαν οι κυβερνήσεις για τον περιορισμό της, έχουν ανακόψει τη θετική ορμή της ελληνικής οικονομίας και των τραπεζών.

Η απότομη οικονομική συρρίκνωση κατά τη διάρκεια του 2020, εξισορροπείται από την προσδοκία ότι η Ελλάδα θα επιστρέψει στην ανάκαμψη το 2021.

Λαμβάνουμε επίσης υπόψη το πρόσθετο σοκ ποιότητας στα περιουσιακά στοιχεία και τον αυξημένο κίνδυνο από τα NPEs

ενώ οι πωλήσεις και οι τιτλοποιήσεις θα καθυστερήσουν λόγω της πανδημίας.

Βέβαια κάποιες τράπεζες προχώρησαν όπως το "Project Cairo" της Eurobank μια συναλλαγή, που αφορά τιτλοποίηση 6,8 δισεκατομμύρια ευρώ NPEs, που ήδη αντιστοιχεί στο 1/5 των συνολικών NPEs στην Ελλάδα.

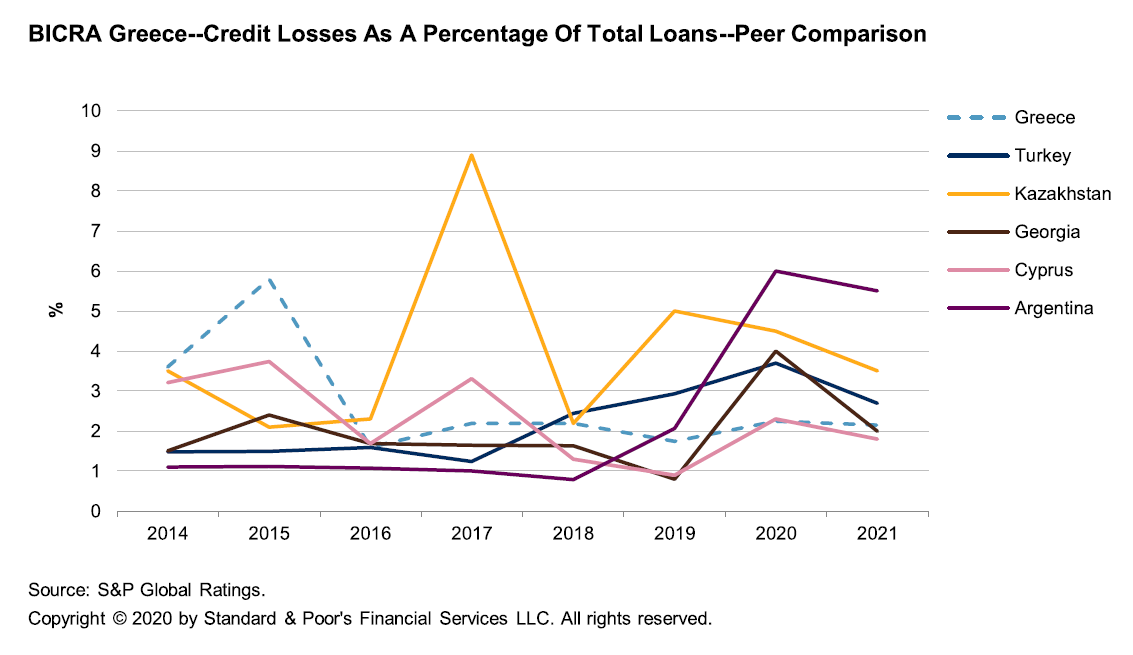

Αναμένουμε αύξηση των πιστωτικών απωλειών έως το τέλος του 2021 - με ή χωρίς πωλήσεις NPEs.

Η S&P Global Ratings αναμένει ότι η πανδημία θα προκαλέσει την Ελλάδα μεγάλης κλίμακας οικονομική συρρίκνωση.

Το ΑΕΠ θα συρρικνωθεί κατά 9% το 2020 και στη συνέχεια θα ανακάμψει μεταξύ 4% -6% το 2021, χωρίς όμως να υπάρξει δεύτερο ξέσπασμα του ιού που θα ανατρέψει τα δεδομένα.

Το ποσοστό απασχόλησης, το οποίο αυξανόταν σταθερά, αναμένεται να σημειώσει έντονη μείωση.

Η ανεργία θα υπερβεί το 21% στα τέλη του 2020 έναντι 17,3% το 2010.

Το μεγάλο απόθεμα NPEs και η συνεχής συρρίκνωση της πιστωτικής επέκτασης, τα δάνεια μειώνονται συνεχώς περιορίζουν την αποτελεσματική εφαρμογή της νομισματικής πολιτικής της ΕΚΤ στην ελληνική οικονομία.

Θετική, είναι η εφαρμογή του Hercules APS καθώς αποδεικνύει ότι τα όργανα της ΕΕ είναι έτοιμα να συνεργαστούν και να παρέχουν ευελιξία για την προώθηση πολιτικών ανά χώρα για την αντιμετώπιση των πιστωτικών κινδύνων.

Στην Ελλάδα, οι τουριστικές εισπράξεις αποτελούσαν περίπου το 23,5% των εσόδων τρεχουσών συναλλαγών το 2018.

Τουρισμός, εμπόριο και υπηρεσίες - σε μεγάλο βαθμό συσχετιζόμενες μαζί αντιπροσώπευαν περίπου το 20%

των δανείων των ελληνικών τραπεζών στις 31 Δεκεμβρίου 2019.

Αναμένουμε ότι θα υπάρξει μεγαλύτερη υποβάθμιση της ποιότητας του ενεργητικού των ελληνικών τραπεζών.

Προς το παρόν αποτρέπεται από τα μέτρα της ελληνικής κυβέρνησης, όπως η αναστολή των χρεών.

Ωστόσο αναμένουμε ότι τα υπόλοιπα δανείων θα συνεχίσουν να μειώνονται στην Ελλάδα έως το τέλος του 2021.

Πολιτικός κίνδυνος

Ο πολιτικός κίνδυνος επιβαρύνει την εκτίμησή μας για την πιστοληπτική ικανότητα της Ελλάδος και ως εκ τούτου και για τον τραπεζικό κλάδο.

Η αβεβαιότητα στο πολιτικό σύστημα έχει μειωθεί από το 2015, όταν ο πολιτικός κίνδυνος περιόρισε την οικονομική ανάπτυξη.

Μια μονοκομματική κυβέρνηση είναι στην εξουσία για πρώτη φορά μετά από 10 χρόνια.

Η νέα κυβέρνηση, από τα μέσα Ιουλίου 2019, δεσμεύεται για διαρθρωτικές μεταρρυθμίσεις χωρίς θυσίες από την κοινωνία, όπως και η προηγούμενη κυβέρνηση συνασπισμού με επικεφαλής τον Τσίπρα.

Τιμές ακινήτων

Η ανάκαμψη στις τιμές των ακινήτων είναι ένας σημαντικός μοχλός πίστωσης για τέσσερις Ελληνικές τράπεζες, οι οποίες διαθέτουν 68 δισεκατομμύρια ευρώ NPEs στις 31 Δεκεμβρίου 2019.

Ωστόσο η παγκόσμια οικονομική επιβράδυνση που σχετίζεται με πανδημία - και η επίδραση στον τουρισμό, τα ταξίδια και τις υπηρεσίες - έχουν μειώσει τις προοπτικές για ταχύτερη εκκαθάριση παλαιών προβληματικών δανείων.

Σχέδιο Ηρακλής

Το σχέδιο Ηρακλής ή Hercules APS, ψηφίστηκε στις 12 Δεκεμβρίου 2019.

Το σχέδιο Ηρακλής περιλαμβάνει τιτλοποίηση NPEs, έκδοση κύριων ομολόγων τα οποία θα εγγυηθεί το ελληνικό δημόσιο.

Κατά την άποψή μας, αυτό δεν είναι το φάρμακο για τον ελληνικό τραπεζικό κλάδο, είναι όμως θετική πρωτοβουλία για τις συστημικές τράπεζες της χώρας.

Ο Ηρακλής θα μπορούσε να αυξήσει την όρεξη των επενδυτών για επισφαλή δάνεια, δίνοντας έτσι στις τράπεζες ευελιξία στην προσπάθεια εξυγίανσης

Θεσμικό πλαίσιο: Η ΤτΕ εξελίσσεται σε μια πιο προληπτική ρυθμιστική αρχή, αν και κάπως καθυστερημένα.

Η ΕΚΤ και ο SSM εποπτεύουν τις τέσσερις μεγαλύτερες ελληνικές τράπεζες.

Ωστόσο, λόγω της χαμηλής ποιότητας κεφαλαίων των ελληνικών τραπεζών οι τράπεζες είναι πιο ευάλωτες σε δυσμενή σοκ και εποπτικές αποφάσεις.

Οι αναβαλλόμενες φορολογικές απαιτήσεις εξακολουθούν να αντιπροσωπεύουν από το 35% έως το 75% των τεσσάρων μεγαλύτερων τραπεζών

Κατανοούμε ότι το SSM μπορεί να είναι ευέλικτος στο εγγύς μέλλον σχετικά με τις τράπεζες όταν καταγράφουν ζημίες κατά τη διάρκεια της πανδημίας COVID-19.

Συγκεκριμένα, δεν θα προκαλέσει μετατροπή της αναβαλλόμενης φορολογικής απαίτησης σε μετοχές.

Τον Νοέμβριο του 2019, η ΤτΕ ανακοίνωσε το ελάχιστο επίπεδο

απαίτησης για ίδια κεφάλαια και επιλέξιμα περιουσιακά στοιχεία (MREL).

Κατανοούμε ότι οι τράπεζες έχουν επί του παρόντος ελλείψεις με βάση τα MREL ειδικά στα ίδια κεφάλαια

Όπως και σε ορισμένες άλλες ευρωπαϊκές χώρες, η ελληνική ρυθμιστική αρχή, η ΤτΕ, δεν λειτουργούσε με γνώμονα την προληπτική εποπτεία για την ελαχιστοποίηση της ευπάθειας του συστήματος.

Η αποτυχία της ΤτΕ να αποθαρρύνει την ταχεία επέκταση δανεισμού των ελληνικών τραπεζών - στο εσωτερικό και στο εξωτερικό – και η συσσώρευση μεγάλων χαρτοφυλακίων ελληνικών και κυπριακών κρατικών ομολόγων οδήγησε σε έντονες ανισορροπίες κατά τη διάρκεια της παγκόσμιας ύφεσης το 2009. Πιστεύουμε ότι η κρίση βοήθησε τις αρχές να μάθουν από προηγούμενα λάθη

Προοπτικές

Η αντιμετώπιση των NPEs θα συνεχίσει να αποτελεί εμπόδιο

στην συνολική κερδοφορία του κλάδου.

Οι ελληνικές τράπεζες εμφάνισαν αύξηση των υψηλών κινδύνων πριν από την ύφεση επεκτείνοντας σημαντικά τα περιουσιακά τους στοιχεία.

Πιστεύουμε ότι αυτό συνέβαλε επίσης στις μεγάλες απώλειες που αναφέρθηκαν από το 2010, παρά την περιορισμένη χρήση πολύπλοκων ή ιδιαίτερα επικίνδυνων προϊόντων.

Οι τράπεζες σε μεγάλο βαθμό έχουν απορροφήσει τα σοκ του παρελθόντος.

Οι τράπεζες έχουν ανακοινώσει ότι θα επιτύχουν απόδοση κεφαλαίων 10% επί των ιδίων κεφαλαίων (ROE) ή παραπάνω έως το τέλος του 2023, σε σύγκριση με περίπου 0% ROE που επιτεύχθηκε τα τελευταία χρόνια.

Λόγω της πανδημίας, δεν περιμένουμε ότι το ROE των ελληνικών τραπεζών θα αυξηθεί πάνω από 1% -2% το 2020 και το 2021.

Θετικά, αναμένουμε ότι τα λειτουργικά έξοδα θα συνεχίσουν να μειώνονται, αν και πιο αργά από πριν.

Όλες οι τράπεζες έχουν επιτύχει σημαντική εξοικονόμηση κόστους τους τελευταίους 24 μήνες, μέσω μειώσεων σε υποκαταστήματα και αριθμό προσωπικού, σε συνδυασμό με αναπροσαρμογές μισθών.

Στρεβλώσεις της αγοράς

Η μεγάλη παρουσία του Ελληνικού Ταμείου Χρηματοοικονομικής Σταθερότητας (ΤΧΣ) στις ελληνικές τράπεζες αποτελεί στρέβλωση.

Από το 2014, οι συστημικές τράπεζες κατάφεραν να συγκεντρώσουν περισσότερα από 16 δισεκατομμύρια ευρώ πρόσθετων ιδίων κεφαλαίων από ιδιώτες μετόχους, μειώνοντας ουσιαστικά το μερίδιο του ΤΧΣ στις τράπεζες.

Το ΤΧΣ δεν έχει το δικαίωμα να επηρεάζει τις διοικήσεις των τραπεζών.

Ωστόσο αναγνωρίζουμε ότι το ΤΧΣ είναι από το νόμο νομικό πρόσωπο ιδιωτικού δικαίου που υπόκειται στους κανόνες της

ΕΕ όσον αφορά τις κρατικές ενισχύσεις και τον ανταγωνισμό.

Καταθέσεις

Οι καταθέσεις έχουν αποδειχθεί σταθερές μετά την πλήρη κατάργηση των ελέγχων κεφαλαίου.

Οι συνολικές καταθέσεις αυξήθηκαν από 130,5 δισ. ευρώ στα τέλη Ιουνίου 2015 σε 147,9 δισεκατομμύρια ευρώ.

Δεν περιμένουμε οι καταθέσεις που βγήκαν στο εξωτερικό το 2015 (49 δισ. ευρώ ή 27% του ΑΕΠ) να επιστρέψουν στο εγγύς μέλλον.

Οι εκροές καταθέσεων από το 2009 (πάνω από 100 δισεκατομμύρια ευρώ) ήταν ταχύτερες και μεγαλύτερες αλλά έχουν πλήρως ανακοπεί.

Τα δάνεια από 255 δισεκ. ευρώ στο τέλος του 2010 σε 154 δισεκατομμύρια ευρώ στο τέλος του 2019, σε συνδυασμό με την αύξηση καταθέσεων, έχουν εξισορροπήσει τα χρηματοδοτικά προφίλ των τραπεζών

Βαθμολογία BICRA

Η αξιολόγηση με όρους BICRA για την Ελλάδα είναι 9 είναι προφανώς χαμηλότερη και πιο αδύναμη από αυτήν των άλλων ευρωπαϊκών οικονομιών που αντιμετώπισαν σημαντική τραπεζική κρίση.

Σε σύγκριση με την Ελλάδα, η Κύπρος επωφελείται από ένα πιο θετικό οικονομικό υπόβαθρο που οδηγεί τις τράπεζες σε καλύτερες αποδόσεις.

Βλέπουμε το θεσμικό πλαίσιο της Ελλάδας ως ελαφρώς ισχυρότερο από άλλες χώρες όπως Τουρκία, Κένυα, επειδή οι ελληνικές τράπεζες ελέγχονται από την ΕΚΤ και συμμορφώνονται με τα συντηρητικά λογιστικά πρότυπα, αυξάνοντας έτσι τη διαφάνεια των χρηματοοικονομικών πληροφοριών.

www.bankingnews.gr

Στην ανάλυση 20 σελίδων που παρουσιάζει το bankingnews η Standard and Poor’s αναφέρει ότι οι ελληνικές τράπεζες λαμβάνουν την ίδια βαθμολογία με τις τράπεζες από Τουρκία, Κένυα, Καζακστάν και Αργεντινή.

Εκτιμάται ότι η επόμενη 2ετία θα είναι δύσκολη για τους ισολογισμούς των ελληνικών τραπεζών, αναφέρει ότι τα κέρδη που επιτυγχάνουν είναι αδικαιολόγητα ενώ τα κεφάλαια είναι πολύ υποβαθμισμένα.

Τα βασικά στοιχεία των ελληνικών τραπεζών

- Συγκεντρωμένο τραπεζικό σύστημα με το μερίδιο των τεσσάρων μεγαλύτερων τραπεζών στα δάνεια να κυμαίνονται περίπου στο 9-90%

-Υψηλό απόθεμα προβληματικών ανοιγμάτων (NPEs).

- Αδικαιολόγητα κέρδη λόγω χαμηλού δανεισμού,

συνεχιζόμενα χαμηλά επιτόκια και συρρίκνωση των δανειακών χαρτοφυλακίων.

- Συνεχής απομόχλευση του χρέους του ιδιωτικού τομέα και

-Το αναμενόμενο υψηλό κόστος κινδύνου στέκεται εμπόδιο για την κερδοφορία για τα επόμενα δύο χρόνια.

Η Standard and Poor’s Global Ratings κατατάσσει τον τραπεζικό τομέα της Ελλάδας (BB- / Stable / B) στον κατηγορία «9» με βάση την εκτίμηση Κινδύνου τραπεζικού κλάδου (BICRA).

Άλλες χώρες που ανήκουν στην κατηγορία «9» είναι η Αργεντινή,

Καζακστάν, Κένυα και Τουρκία.

Επίσης η Κύπρος που έχει καλύτερη βαθμολογία 8 και τη Γεωργία

επίσης 8 βρίσκεται στην ίδια κατηγορία.

Ο δείκτης BICRA αναλύει τον οικονομικό κίνδυνο στις τράπεζες και αποτελούν παράγοντα που λαμβάνεται υπόψη για την εκτίμηση της πιστοληπτικής ικανότητας του εκδότη.

Η αξιολόγηση για τις ελληνικές τράπεζες είναι Β+.

Η Standard and Poor’s Global Ratings αναφέρει ότι Ελλάδα παραμένει ιδιαίτερα ευάλωτη στην ευρωζώνη και πιστεύουμε ότι οι ελληνικές τράπεζες συνεχίζουν αντιμετωπίζουν αυξημένους οικονομικούς κινδύνους για τις δραστηριότητές τους.

Η Ελλάδα αντιμετωπίζει την πανδημία COVID-19 στην μέση της οικονομικής ανάκαμψης, η οποία είχε αποκτήσει δυναμική τα τελευταία δύο χρόνια.

Επομένως, κατά την άποψή μας, το ξέσπασμα του κορωνοιού θα καθυστερήσει και θα περιορίσει την ανάκαμψη της Ελλάδας, η οποία είχε ήδη καθυστερήσει σε σχέση με άλλες χώρες στη Νότια και Κεντρική Ανατολική Ευρώπη.

Ωστόσο, αναγνωρίζονται οι μειωμένοι πολιτικοί κίνδυνοι, το ισχυρότερο δημοσιονομικό πλαίσιο και η πρόοδος που σημειώθηκε από το 2015.

Αυτό περιλαμβάνει το τριετές πλάνο του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) τον Αύγουστο του 2018, το

κατάργηση των capital controls τον Σεπτέμβριο του 2019 χωρίς εξασθένιση της τάσης αύξησης των καταθέσεων και

την εφαρμογή του προγράμματος Hercules Asset Protection Scheme (APS) της ελληνικής κυβέρνησης.

Ωστόσο η ύφεση σε όλη την Ευρώπη που έχει προκληθεί από την εξάπλωση του COVID-19 θα παρεμποδίσει τις ελληνικές τράπεζες στις προσπάθειες να βελτιώσουν την επιχειρησιακή τους απόδοση και να καθαρίσουν τους ισολογισμούς τους, τουλάχιστον έως το τέλος του 2020.

Αυτό οφείλεται, μεταξύ άλλων παραγόντων, στην προσδοκία μας ότι η ανάκτηση αξιών στις αγορές και η πιστοληπτική ικανότητα του ιδιωτικού τομέα θα μειωθούν σημαντικά.

Πιστεύουμε ότι ο συνολικός λόγος NPEs στην Ελλάδα μπορεί να χρειαστεί έως το τέλος του 2021 για να μειωθεί στο 35%, σε αντίθεση με τα σχέδια των τραπεζών που αναφέρουν ως στόχο το 2020.

Παρ 'όλα αυτά, βλέπουμε θετικά τα πολυάριθμα μέτρα που ελήφθησαν από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), τη ρυθμιστική αρχή και την ελληνική κυβέρνηση για την υποστήριξη της οικονομίας και του τραπεζικού συστήματος.

Υψηλοί κίνδυνοι για τις τράπεζες

Οι κίνδυνοι για τον τραπεζικό κλάδο στην Ελλάδα είναι υψηλοί, κατά την άποψή μας, αντικατοπτρίζοντας την ευπάθεια του τραπεζικού τομέα στους καταθέτες και στο ευρύτερο επενδυτικό συναίσθημα, καθώς και στις πολύ χαμηλές προοπτικές κερδοφορίας λόγω των ζημιών από προβληματικά δάνεια, αλλά και τα χαμηλά επιτόκια που δεν συνδράμουν στην κερδοφορία.

Αναμένουμε ότι η πανδημία θα δοκιμάσει τα προφίλ ρευστότητας των τραπεζών, τα οποία δεν έχουν ανακάμψει πλήρως

από την κρίση του 2015, αν και η διευκόλυνση της πρόσβασης στη χρηματοδότηση της ΕΚΤ μετριάζει τους κινδύνους ρευστότητας.

Επίσης, δεν περιμένουμε οι τράπεζες να αποκτήσουν σταθερή πρόσβαση σε χρηματοδότηση από τις αγορές με προσιτούς όρους στο εγγύς μέλλον.

Επιπλέον, οι μελλοντικές τάσεις των καταθέσεων εξαρτώνται ακόμη από το βάθος της οικονομικής κρίσης και τις πολιτικές που θα υιοθετηθούν.

Κατά την άποψή μας, η ποιότητα της τραπεζικής εποπτείας και ρύθμισης της Ελλάδας επωφελείται από τη συμμετοχή του στον Ενιαίο Εποπτικό Μηχανισμό.

Πιστεύουμε ότι η Τράπεζα της Ελλάδος (BoG) έχει μάθει από τα γεγονότα των τελευταίων δύο δεκαετιών, αν και ο COVID-19

αποτελεί μια σημαντική δοκιμασία.

Κίνδυνοι για την οικονομία

Θεωρούμε σταθερή την τάση οικονομικού κινδύνου στην Ελλάδα. Το ξέσπασμα του κορωνοϊού και μέτρα που έλαβαν οι κυβερνήσεις για τον περιορισμό της, έχουν ανακόψει τη θετική ορμή της ελληνικής οικονομίας και των τραπεζών.

Η απότομη οικονομική συρρίκνωση κατά τη διάρκεια του 2020, εξισορροπείται από την προσδοκία ότι η Ελλάδα θα επιστρέψει στην ανάκαμψη το 2021.

Λαμβάνουμε επίσης υπόψη το πρόσθετο σοκ ποιότητας στα περιουσιακά στοιχεία και τον αυξημένο κίνδυνο από τα NPEs

ενώ οι πωλήσεις και οι τιτλοποιήσεις θα καθυστερήσουν λόγω της πανδημίας.

Βέβαια κάποιες τράπεζες προχώρησαν όπως το "Project Cairo" της Eurobank μια συναλλαγή, που αφορά τιτλοποίηση 6,8 δισεκατομμύρια ευρώ NPEs, που ήδη αντιστοιχεί στο 1/5 των συνολικών NPEs στην Ελλάδα.

Αναμένουμε αύξηση των πιστωτικών απωλειών έως το τέλος του 2021 - με ή χωρίς πωλήσεις NPEs.

Η S&P Global Ratings αναμένει ότι η πανδημία θα προκαλέσει την Ελλάδα μεγάλης κλίμακας οικονομική συρρίκνωση.

Το ΑΕΠ θα συρρικνωθεί κατά 9% το 2020 και στη συνέχεια θα ανακάμψει μεταξύ 4% -6% το 2021, χωρίς όμως να υπάρξει δεύτερο ξέσπασμα του ιού που θα ανατρέψει τα δεδομένα.

Το ποσοστό απασχόλησης, το οποίο αυξανόταν σταθερά, αναμένεται να σημειώσει έντονη μείωση.

Η ανεργία θα υπερβεί το 21% στα τέλη του 2020 έναντι 17,3% το 2010.

Το μεγάλο απόθεμα NPEs και η συνεχής συρρίκνωση της πιστωτικής επέκτασης, τα δάνεια μειώνονται συνεχώς περιορίζουν την αποτελεσματική εφαρμογή της νομισματικής πολιτικής της ΕΚΤ στην ελληνική οικονομία.

Θετική, είναι η εφαρμογή του Hercules APS καθώς αποδεικνύει ότι τα όργανα της ΕΕ είναι έτοιμα να συνεργαστούν και να παρέχουν ευελιξία για την προώθηση πολιτικών ανά χώρα για την αντιμετώπιση των πιστωτικών κινδύνων.

Στην Ελλάδα, οι τουριστικές εισπράξεις αποτελούσαν περίπου το 23,5% των εσόδων τρεχουσών συναλλαγών το 2018.

Τουρισμός, εμπόριο και υπηρεσίες - σε μεγάλο βαθμό συσχετιζόμενες μαζί αντιπροσώπευαν περίπου το 20%

των δανείων των ελληνικών τραπεζών στις 31 Δεκεμβρίου 2019.

Αναμένουμε ότι θα υπάρξει μεγαλύτερη υποβάθμιση της ποιότητας του ενεργητικού των ελληνικών τραπεζών.

Προς το παρόν αποτρέπεται από τα μέτρα της ελληνικής κυβέρνησης, όπως η αναστολή των χρεών.

Ωστόσο αναμένουμε ότι τα υπόλοιπα δανείων θα συνεχίσουν να μειώνονται στην Ελλάδα έως το τέλος του 2021.

Πολιτικός κίνδυνος

Ο πολιτικός κίνδυνος επιβαρύνει την εκτίμησή μας για την πιστοληπτική ικανότητα της Ελλάδος και ως εκ τούτου και για τον τραπεζικό κλάδο.

Η αβεβαιότητα στο πολιτικό σύστημα έχει μειωθεί από το 2015, όταν ο πολιτικός κίνδυνος περιόρισε την οικονομική ανάπτυξη.

Μια μονοκομματική κυβέρνηση είναι στην εξουσία για πρώτη φορά μετά από 10 χρόνια.

Η νέα κυβέρνηση, από τα μέσα Ιουλίου 2019, δεσμεύεται για διαρθρωτικές μεταρρυθμίσεις χωρίς θυσίες από την κοινωνία, όπως και η προηγούμενη κυβέρνηση συνασπισμού με επικεφαλής τον Τσίπρα.

Τιμές ακινήτων

Η ανάκαμψη στις τιμές των ακινήτων είναι ένας σημαντικός μοχλός πίστωσης για τέσσερις Ελληνικές τράπεζες, οι οποίες διαθέτουν 68 δισεκατομμύρια ευρώ NPEs στις 31 Δεκεμβρίου 2019.

Ωστόσο η παγκόσμια οικονομική επιβράδυνση που σχετίζεται με πανδημία - και η επίδραση στον τουρισμό, τα ταξίδια και τις υπηρεσίες - έχουν μειώσει τις προοπτικές για ταχύτερη εκκαθάριση παλαιών προβληματικών δανείων.

Σχέδιο Ηρακλής

Το σχέδιο Ηρακλής ή Hercules APS, ψηφίστηκε στις 12 Δεκεμβρίου 2019.

Το σχέδιο Ηρακλής περιλαμβάνει τιτλοποίηση NPEs, έκδοση κύριων ομολόγων τα οποία θα εγγυηθεί το ελληνικό δημόσιο.

Κατά την άποψή μας, αυτό δεν είναι το φάρμακο για τον ελληνικό τραπεζικό κλάδο, είναι όμως θετική πρωτοβουλία για τις συστημικές τράπεζες της χώρας.

Ο Ηρακλής θα μπορούσε να αυξήσει την όρεξη των επενδυτών για επισφαλή δάνεια, δίνοντας έτσι στις τράπεζες ευελιξία στην προσπάθεια εξυγίανσης

Θεσμικό πλαίσιο: Η ΤτΕ εξελίσσεται σε μια πιο προληπτική ρυθμιστική αρχή, αν και κάπως καθυστερημένα.

Η ΕΚΤ και ο SSM εποπτεύουν τις τέσσερις μεγαλύτερες ελληνικές τράπεζες.

Ωστόσο, λόγω της χαμηλής ποιότητας κεφαλαίων των ελληνικών τραπεζών οι τράπεζες είναι πιο ευάλωτες σε δυσμενή σοκ και εποπτικές αποφάσεις.

Οι αναβαλλόμενες φορολογικές απαιτήσεις εξακολουθούν να αντιπροσωπεύουν από το 35% έως το 75% των τεσσάρων μεγαλύτερων τραπεζών

Κατανοούμε ότι το SSM μπορεί να είναι ευέλικτος στο εγγύς μέλλον σχετικά με τις τράπεζες όταν καταγράφουν ζημίες κατά τη διάρκεια της πανδημίας COVID-19.

Συγκεκριμένα, δεν θα προκαλέσει μετατροπή της αναβαλλόμενης φορολογικής απαίτησης σε μετοχές.

Τον Νοέμβριο του 2019, η ΤτΕ ανακοίνωσε το ελάχιστο επίπεδο

απαίτησης για ίδια κεφάλαια και επιλέξιμα περιουσιακά στοιχεία (MREL).

Κατανοούμε ότι οι τράπεζες έχουν επί του παρόντος ελλείψεις με βάση τα MREL ειδικά στα ίδια κεφάλαια

Όπως και σε ορισμένες άλλες ευρωπαϊκές χώρες, η ελληνική ρυθμιστική αρχή, η ΤτΕ, δεν λειτουργούσε με γνώμονα την προληπτική εποπτεία για την ελαχιστοποίηση της ευπάθειας του συστήματος.

Η αποτυχία της ΤτΕ να αποθαρρύνει την ταχεία επέκταση δανεισμού των ελληνικών τραπεζών - στο εσωτερικό και στο εξωτερικό – και η συσσώρευση μεγάλων χαρτοφυλακίων ελληνικών και κυπριακών κρατικών ομολόγων οδήγησε σε έντονες ανισορροπίες κατά τη διάρκεια της παγκόσμιας ύφεσης το 2009. Πιστεύουμε ότι η κρίση βοήθησε τις αρχές να μάθουν από προηγούμενα λάθη

Προοπτικές

Η αντιμετώπιση των NPEs θα συνεχίσει να αποτελεί εμπόδιο

στην συνολική κερδοφορία του κλάδου.

Οι ελληνικές τράπεζες εμφάνισαν αύξηση των υψηλών κινδύνων πριν από την ύφεση επεκτείνοντας σημαντικά τα περιουσιακά τους στοιχεία.

Πιστεύουμε ότι αυτό συνέβαλε επίσης στις μεγάλες απώλειες που αναφέρθηκαν από το 2010, παρά την περιορισμένη χρήση πολύπλοκων ή ιδιαίτερα επικίνδυνων προϊόντων.

Οι τράπεζες σε μεγάλο βαθμό έχουν απορροφήσει τα σοκ του παρελθόντος.

Οι τράπεζες έχουν ανακοινώσει ότι θα επιτύχουν απόδοση κεφαλαίων 10% επί των ιδίων κεφαλαίων (ROE) ή παραπάνω έως το τέλος του 2023, σε σύγκριση με περίπου 0% ROE που επιτεύχθηκε τα τελευταία χρόνια.

Λόγω της πανδημίας, δεν περιμένουμε ότι το ROE των ελληνικών τραπεζών θα αυξηθεί πάνω από 1% -2% το 2020 και το 2021.

Θετικά, αναμένουμε ότι τα λειτουργικά έξοδα θα συνεχίσουν να μειώνονται, αν και πιο αργά από πριν.

Όλες οι τράπεζες έχουν επιτύχει σημαντική εξοικονόμηση κόστους τους τελευταίους 24 μήνες, μέσω μειώσεων σε υποκαταστήματα και αριθμό προσωπικού, σε συνδυασμό με αναπροσαρμογές μισθών.

Στρεβλώσεις της αγοράς

Η μεγάλη παρουσία του Ελληνικού Ταμείου Χρηματοοικονομικής Σταθερότητας (ΤΧΣ) στις ελληνικές τράπεζες αποτελεί στρέβλωση.

Από το 2014, οι συστημικές τράπεζες κατάφεραν να συγκεντρώσουν περισσότερα από 16 δισεκατομμύρια ευρώ πρόσθετων ιδίων κεφαλαίων από ιδιώτες μετόχους, μειώνοντας ουσιαστικά το μερίδιο του ΤΧΣ στις τράπεζες.

Το ΤΧΣ δεν έχει το δικαίωμα να επηρεάζει τις διοικήσεις των τραπεζών.

Ωστόσο αναγνωρίζουμε ότι το ΤΧΣ είναι από το νόμο νομικό πρόσωπο ιδιωτικού δικαίου που υπόκειται στους κανόνες της

ΕΕ όσον αφορά τις κρατικές ενισχύσεις και τον ανταγωνισμό.

Καταθέσεις

Οι καταθέσεις έχουν αποδειχθεί σταθερές μετά την πλήρη κατάργηση των ελέγχων κεφαλαίου.

Οι συνολικές καταθέσεις αυξήθηκαν από 130,5 δισ. ευρώ στα τέλη Ιουνίου 2015 σε 147,9 δισεκατομμύρια ευρώ.

Δεν περιμένουμε οι καταθέσεις που βγήκαν στο εξωτερικό το 2015 (49 δισ. ευρώ ή 27% του ΑΕΠ) να επιστρέψουν στο εγγύς μέλλον.

Οι εκροές καταθέσεων από το 2009 (πάνω από 100 δισεκατομμύρια ευρώ) ήταν ταχύτερες και μεγαλύτερες αλλά έχουν πλήρως ανακοπεί.

Τα δάνεια από 255 δισεκ. ευρώ στο τέλος του 2010 σε 154 δισεκατομμύρια ευρώ στο τέλος του 2019, σε συνδυασμό με την αύξηση καταθέσεων, έχουν εξισορροπήσει τα χρηματοδοτικά προφίλ των τραπεζών

Βαθμολογία BICRA

Η αξιολόγηση με όρους BICRA για την Ελλάδα είναι 9 είναι προφανώς χαμηλότερη και πιο αδύναμη από αυτήν των άλλων ευρωπαϊκών οικονομιών που αντιμετώπισαν σημαντική τραπεζική κρίση.

Σε σύγκριση με την Ελλάδα, η Κύπρος επωφελείται από ένα πιο θετικό οικονομικό υπόβαθρο που οδηγεί τις τράπεζες σε καλύτερες αποδόσεις.

Βλέπουμε το θεσμικό πλαίσιο της Ελλάδας ως ελαφρώς ισχυρότερο από άλλες χώρες όπως Τουρκία, Κένυα, επειδή οι ελληνικές τράπεζες ελέγχονται από την ΕΚΤ και συμμορφώνονται με τα συντηρητικά λογιστικά πρότυπα, αυξάνοντας έτσι τη διαφάνεια των χρηματοοικονομικών πληροφοριών.

www.bankingnews.gr

Σχόλια αναγνωστών