Το 2020 δεν είναι 1920 από πλευράς αγορών, εκτιμά ο οικονομολόγος Lance Roberts

Η τρέχουσα κρίση που επέφερε η πανδημία του κορωνοϊού δεν μοιάζει με την περίοδο πριν την Ύφεση του 1929 στις Ηνωμένες Πολιτείες, εκτιμά ο οικονομολόγος Lance Roberts (μέσω του ιστότοπου RealInvestmentAdvice.com), μιλώντας για τη συμπεριφορά των αγορών και τις αποδόσεις που θα πετύχουν οι επενδυτές μακροπρόθεσμα.

Βασικά, ίσως είναι χειρότερη, διότι πλέον δεν υπάρχει ο κατάλληλος «χώρος» για πραγματική άνοδο στις αγορές, όπως τότε.

Όπως υπογραμμίζει ο οικονομολόγος, η ανάκαμψη μετά την ύφεση του 1920 συνοδεύτηκε από μεγάλες αλλαγές που πλέον δεν λαμβάνουν χώρα.

Αστικοποίηση, τεράστια αύξηση των κατασκευαστικών και τεχνολογικών καινοτομιών -από τον Henry Ford και το Model T, στην ψύξη και το ραδιόφωνο.

Η δεκαετία του '20 σηματοδότησε την έναρξη μιας περιόδου ταχείας αλλαγής.

Το 1920 σηματοδότησε επίσης το τέλος μιας 20ετούς οικονομικής καταστροφής.

Μια σειρά από γεγονότα συγκλόνισε την είσοδο στον 20ο αιώνα και συρρίκνωσε βαθιά τις χρηματοπιστωτικές αγορές.

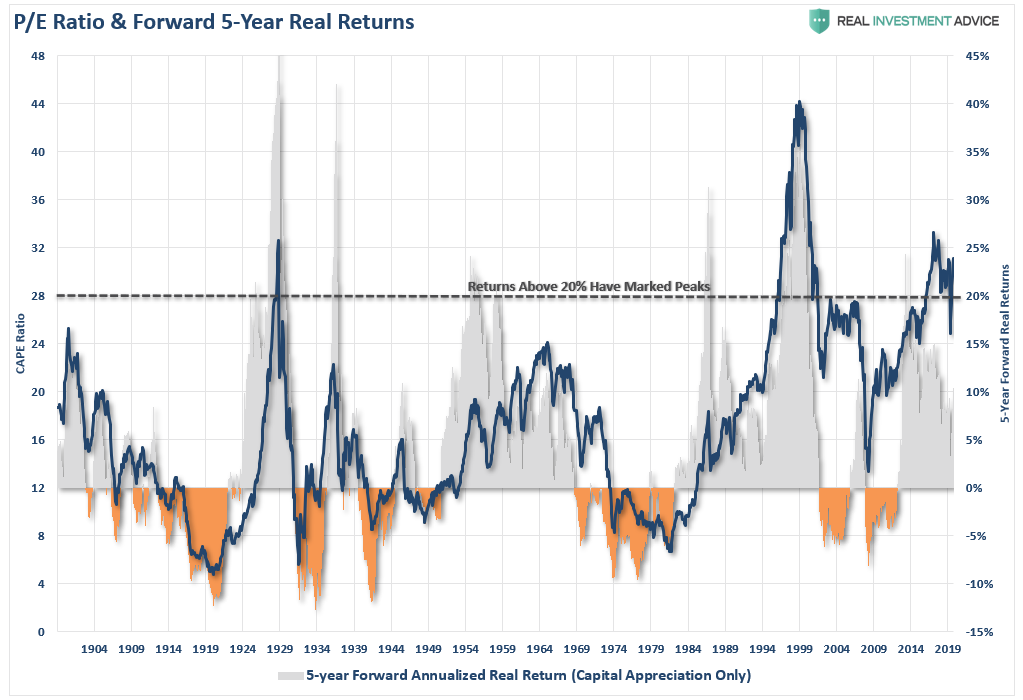

«Η αγορά αναμφίβολα καθοδηγήθηκε τότε από μια οικονομική ανάκαμψη, μια αύξηση της καινοτομίας κ.λπ., αλλά υποστηρίχθηκε από τις ιστορικά χαμηλές τιμές μετοχών.

Αν και συμφωνώ ότι οι εταιρείες σήμερα ξοδεύουν τεράστιο χρηματικό ποσό για την τεχνολογία και την καινοτομία, αυτή είναι μια σημαντική διαφορά.

Οι καινοτομίες στις αρχές του 1900 έβαλαν όλο και περισσότερους ανθρώπους στην αγορά εργασίας.

Η αύξηση των θέσεων εργασίας οδήγησαν σε υψηλότερους μισθούς και πιο ισχυρή οικονομική ανάπτυξη.

Σήμερα, οι εταιρείες ξοδεύουν χρήματα για καινοτομία και τεχνολογία για να αυξήσουν την παραγωγικότητα, να μειώσουν την απασχόληση και να καταστείλουν τις μισθολογικές πιέσεις.

Βραχυπρόθεσμα, μια περίοδος ενός έτους ή λιγότερο, τα πολιτικά, θεμελιώδη και οικονομικά δεδομένα έχουν πολύ μικρή επιρροή στην αγορά.

Με άλλα λόγια, βραχυπρόθεσμα, η τιμή της μετοχής είναι το μόνο πράγμα που έχει σημασία.

Η τιμή μετρά την τρέχουσα ψυχολογία του της πλειοψηφίας των επενδυτών.

Αλλά μακροπρόθεσμα, τα θεμελιώδη οικονομικά μεγέθη είναι το μόνο πράγμα που έχει σημασία.

Το πρόβλημα είναι ότι οι παρεμβάσεις της Κεντρικής Τράπεζας ενισχύουν τις τιμές των περιουσιακών στοιχείων μόνο βραχυπρόθεσμα.

Μακροπρόθεσμα, υπάρχει εγγενώς αρνητική επίπτωση στην οικονομική ανάπτυξη.

Ως εκ τούτου, οδηγεί στον επαναλαμβανόμενο κύκλο της νομισματικής πολιτικής.

Η χρήση της νομισματικής πολιτικής για την προώθηση της μελλοντικής κατανάλωσης αφήνει ένα μεγαλύτερο κενό στο μέλλον που πρέπει να ξαναγεμίζεται συνεχώς.

Η νομισματική πολιτική δεν δημιουργεί αυτοσυντηρούμενη οικονομική ανάπτυξη και συνεπώς απαιτεί όλο και μεγαλύτερα ποσά νομισματικής πολιτικής για τη διατήρηση του ίδιου επιπέδου δραστηριότητας.

Η απώλεια θέσεων εργασίας αυξάνεται και ο πραγματικός πλούτος καταστρέφεται.

Η μεσαία τάξη συρρικνώνεται περαιτέρω. (…)

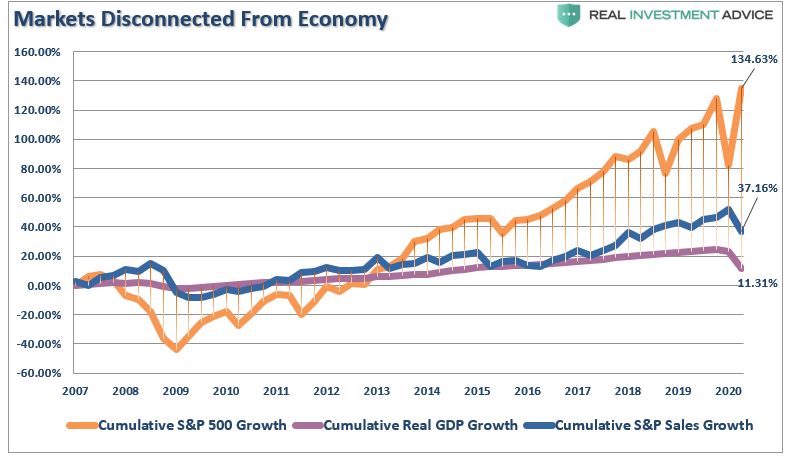

Η χρηματιστηριακή αγορά των ΗΠΑ απέδωσε περισσότερο από 130% από το 2007», σημειώνεται μεταξύ άλλων.

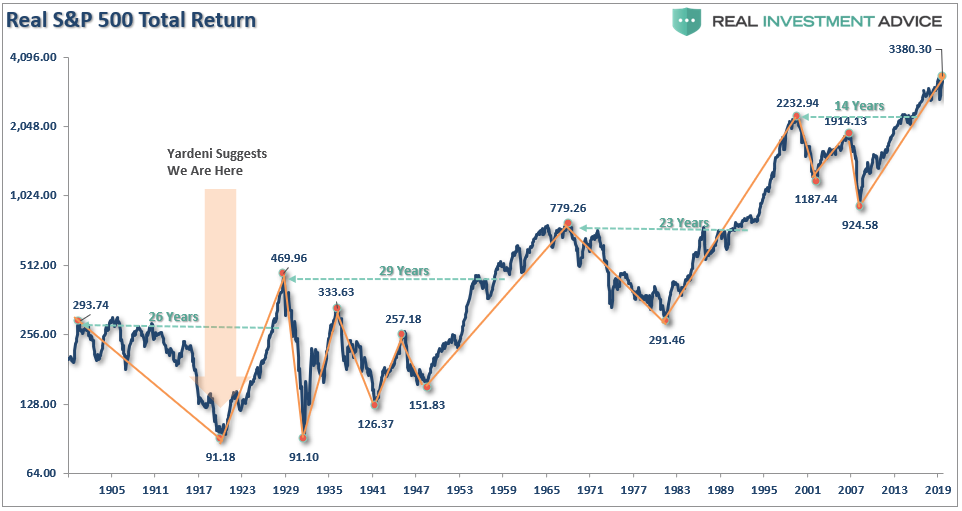

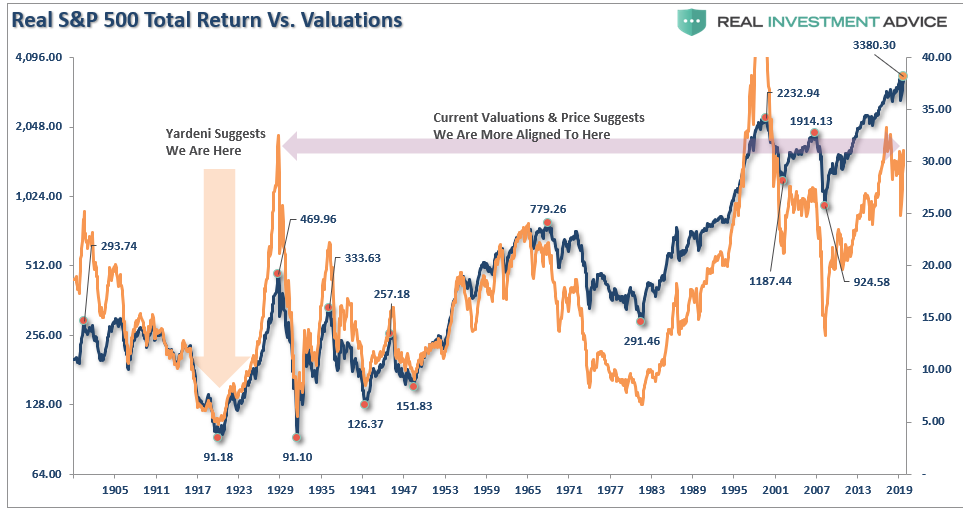

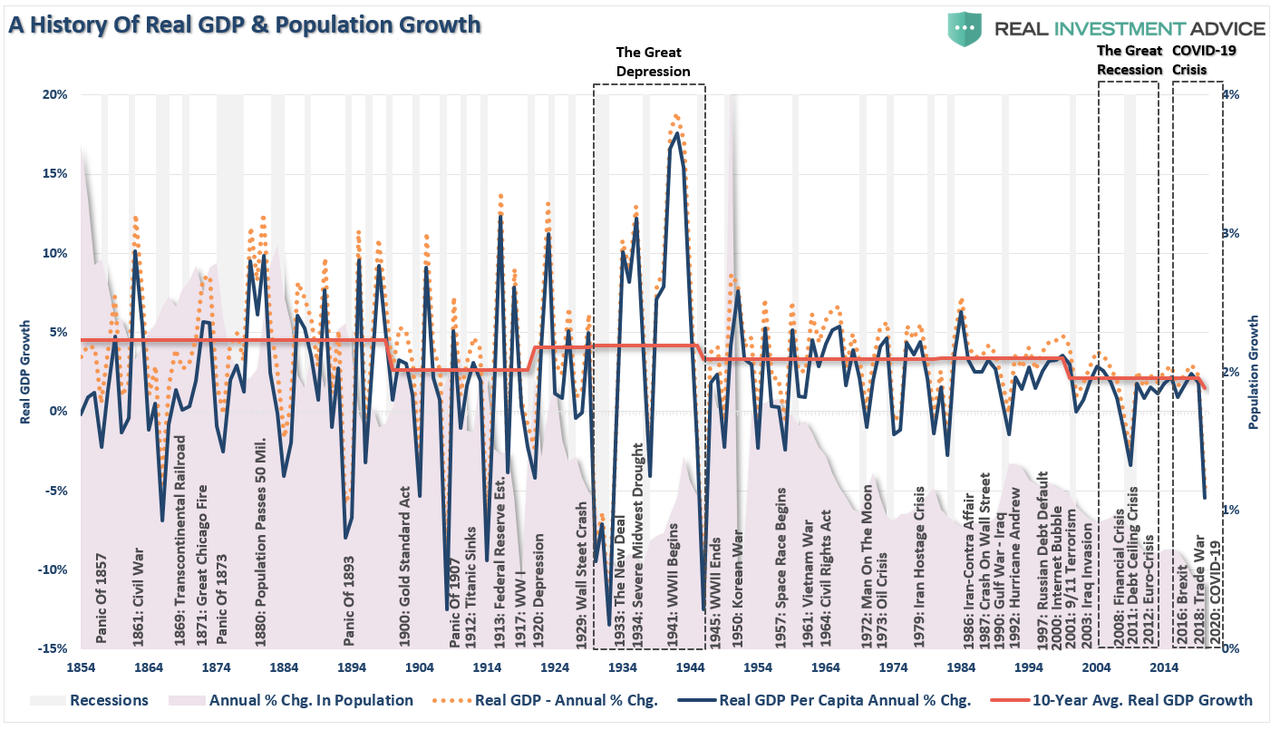

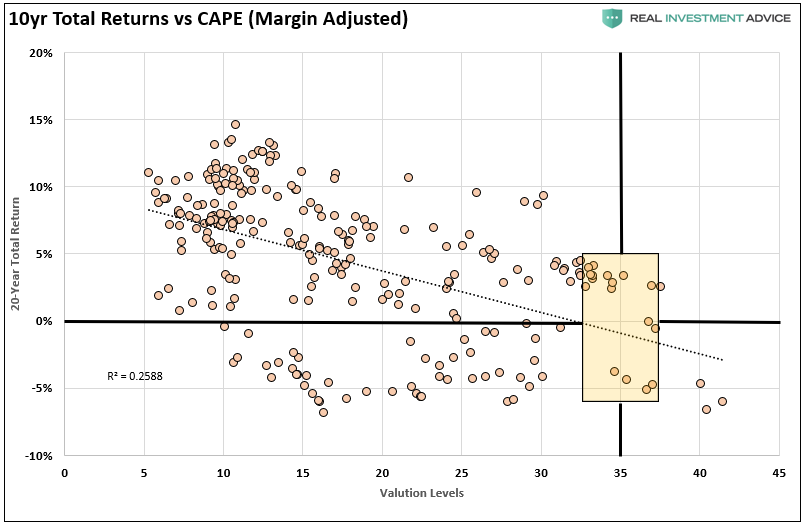

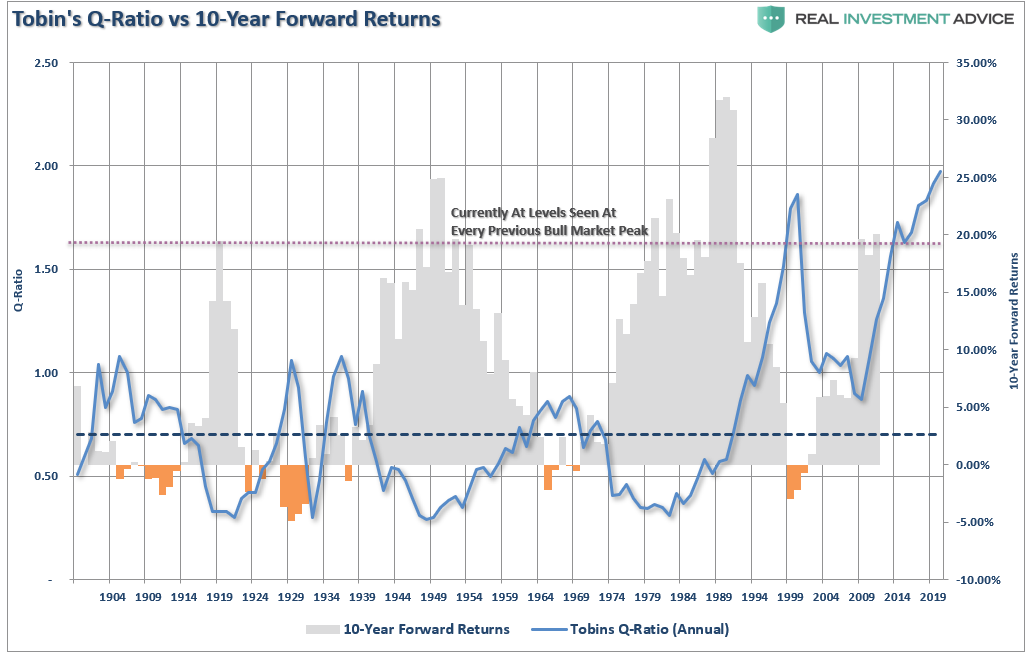

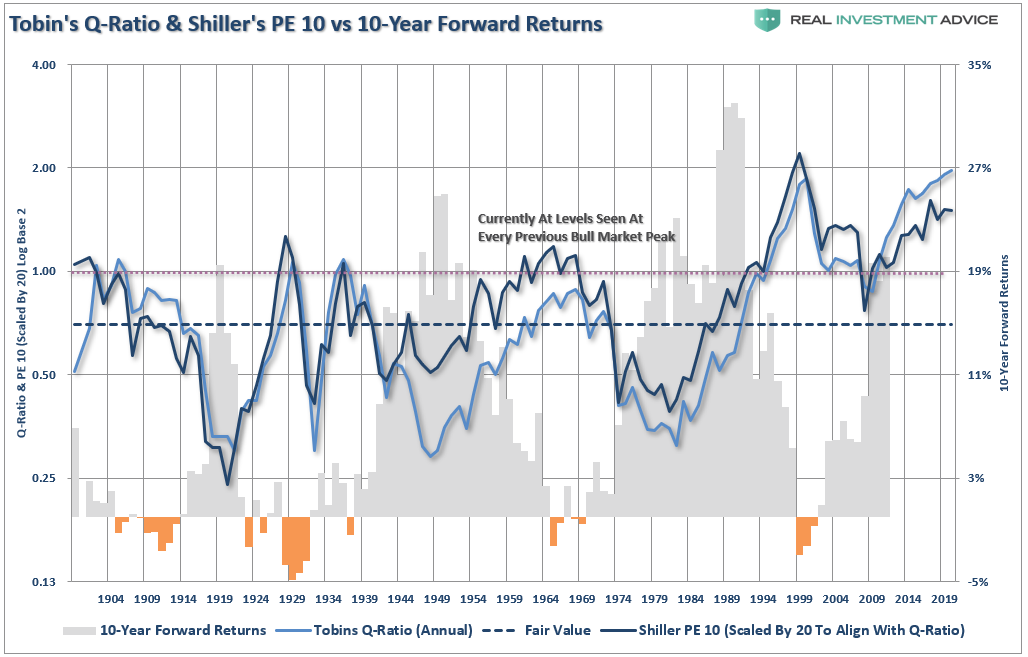

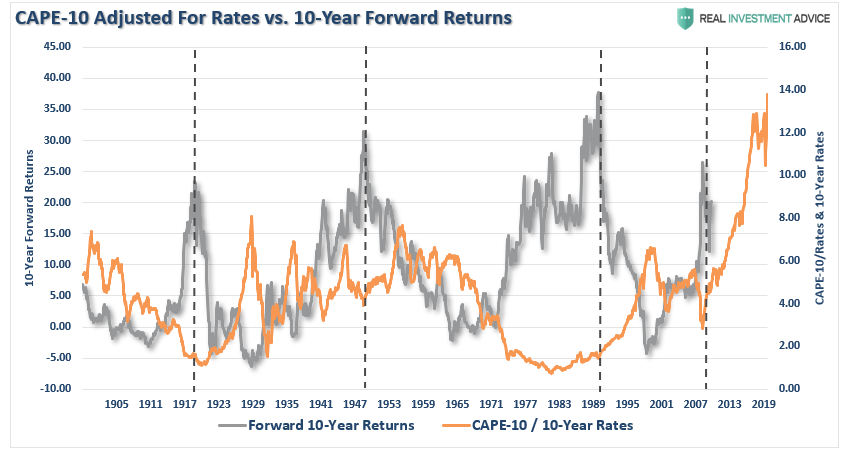

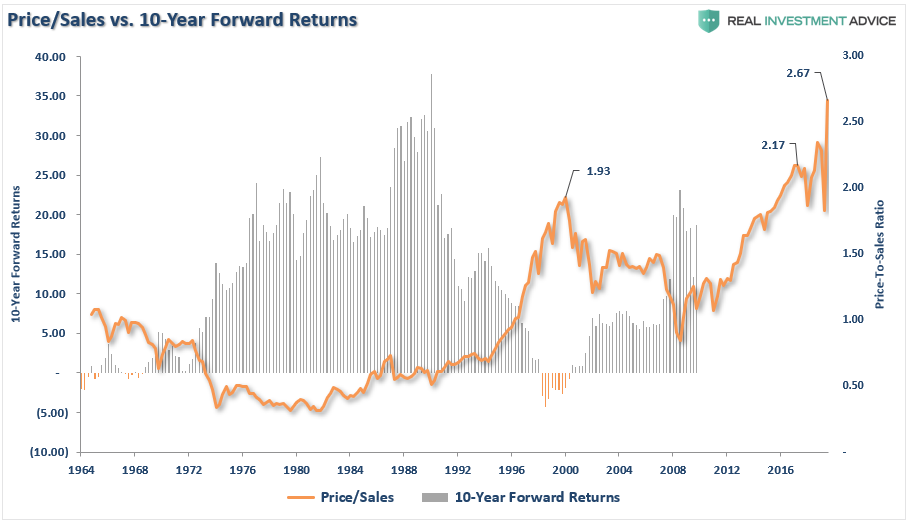

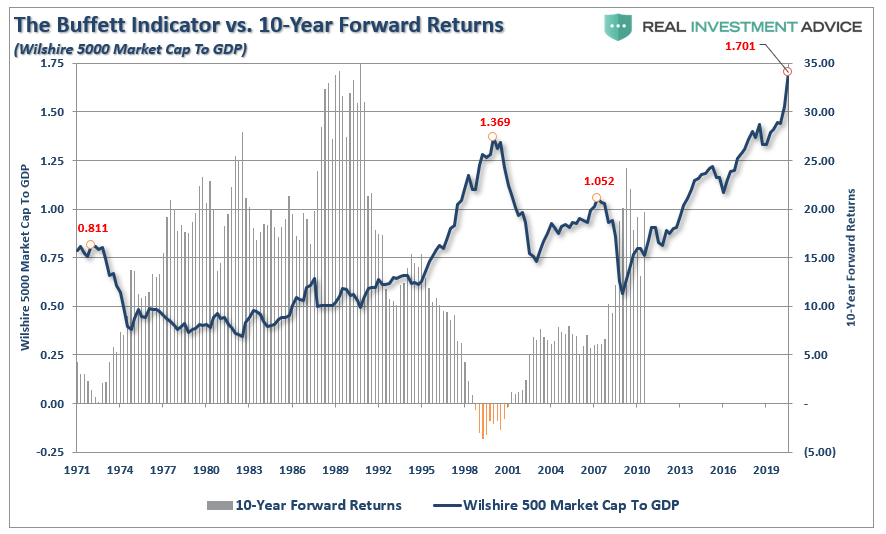

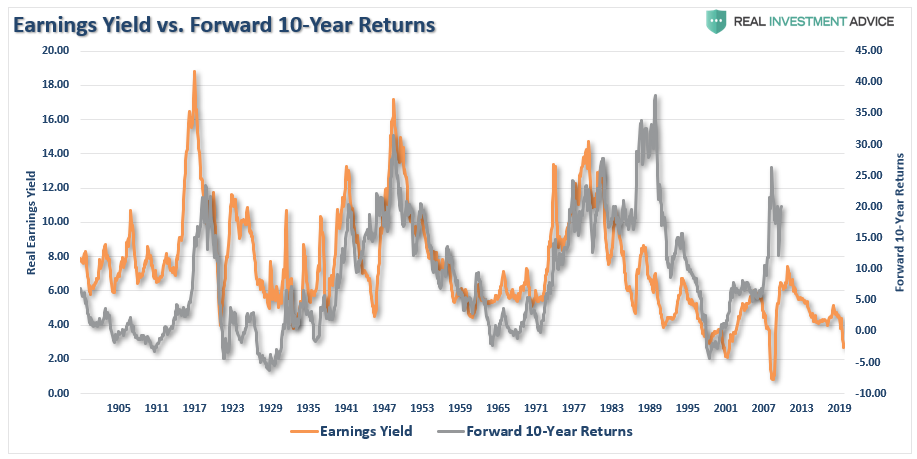

Τα διαγράμματα:

www.bankingnews.gr

Βασικά, ίσως είναι χειρότερη, διότι πλέον δεν υπάρχει ο κατάλληλος «χώρος» για πραγματική άνοδο στις αγορές, όπως τότε.

Όπως υπογραμμίζει ο οικονομολόγος, η ανάκαμψη μετά την ύφεση του 1920 συνοδεύτηκε από μεγάλες αλλαγές που πλέον δεν λαμβάνουν χώρα.

Αστικοποίηση, τεράστια αύξηση των κατασκευαστικών και τεχνολογικών καινοτομιών -από τον Henry Ford και το Model T, στην ψύξη και το ραδιόφωνο.

Η δεκαετία του '20 σηματοδότησε την έναρξη μιας περιόδου ταχείας αλλαγής.

Το 1920 σηματοδότησε επίσης το τέλος μιας 20ετούς οικονομικής καταστροφής.

Μια σειρά από γεγονότα συγκλόνισε την είσοδο στον 20ο αιώνα και συρρίκνωσε βαθιά τις χρηματοπιστωτικές αγορές.

«Η αγορά αναμφίβολα καθοδηγήθηκε τότε από μια οικονομική ανάκαμψη, μια αύξηση της καινοτομίας κ.λπ., αλλά υποστηρίχθηκε από τις ιστορικά χαμηλές τιμές μετοχών.

Αν και συμφωνώ ότι οι εταιρείες σήμερα ξοδεύουν τεράστιο χρηματικό ποσό για την τεχνολογία και την καινοτομία, αυτή είναι μια σημαντική διαφορά.

Οι καινοτομίες στις αρχές του 1900 έβαλαν όλο και περισσότερους ανθρώπους στην αγορά εργασίας.

Η αύξηση των θέσεων εργασίας οδήγησαν σε υψηλότερους μισθούς και πιο ισχυρή οικονομική ανάπτυξη.

Σήμερα, οι εταιρείες ξοδεύουν χρήματα για καινοτομία και τεχνολογία για να αυξήσουν την παραγωγικότητα, να μειώσουν την απασχόληση και να καταστείλουν τις μισθολογικές πιέσεις.

Βραχυπρόθεσμα, μια περίοδος ενός έτους ή λιγότερο, τα πολιτικά, θεμελιώδη και οικονομικά δεδομένα έχουν πολύ μικρή επιρροή στην αγορά.

Με άλλα λόγια, βραχυπρόθεσμα, η τιμή της μετοχής είναι το μόνο πράγμα που έχει σημασία.

Η τιμή μετρά την τρέχουσα ψυχολογία του της πλειοψηφίας των επενδυτών.

Αλλά μακροπρόθεσμα, τα θεμελιώδη οικονομικά μεγέθη είναι το μόνο πράγμα που έχει σημασία.

Το πρόβλημα είναι ότι οι παρεμβάσεις της Κεντρικής Τράπεζας ενισχύουν τις τιμές των περιουσιακών στοιχείων μόνο βραχυπρόθεσμα.

Μακροπρόθεσμα, υπάρχει εγγενώς αρνητική επίπτωση στην οικονομική ανάπτυξη.

Ως εκ τούτου, οδηγεί στον επαναλαμβανόμενο κύκλο της νομισματικής πολιτικής.

Η χρήση της νομισματικής πολιτικής για την προώθηση της μελλοντικής κατανάλωσης αφήνει ένα μεγαλύτερο κενό στο μέλλον που πρέπει να ξαναγεμίζεται συνεχώς.

Η νομισματική πολιτική δεν δημιουργεί αυτοσυντηρούμενη οικονομική ανάπτυξη και συνεπώς απαιτεί όλο και μεγαλύτερα ποσά νομισματικής πολιτικής για τη διατήρηση του ίδιου επιπέδου δραστηριότητας.

Η απώλεια θέσεων εργασίας αυξάνεται και ο πραγματικός πλούτος καταστρέφεται.

Η μεσαία τάξη συρρικνώνεται περαιτέρω. (…)

Η χρηματιστηριακή αγορά των ΗΠΑ απέδωσε περισσότερο από 130% από το 2007», σημειώνεται μεταξύ άλλων.

Τα διαγράμματα:

www.bankingnews.gr

Σχόλια αναγνωστών