Οι συνεχιζόμενες χαλαρές νομισματικές πολιτικές με πολλές κατηγορίες περιουσιακών στοιχείων σε μετοχές και τίτλους σταθερού εισοδήματος αυξάνουν την πιθανότητα να οδηγήσουν σε έναν αυτο-ενισχυμένο κύκλο υπερτίμησης των αγορών

Οι κεντρικές τράπεζες αντιμετωπίζουν σοβαρή κατάσταση.

Μετά από δεκαετίες συνεχιζόμενης προσαρμοστικής νομισματικής πολιτικής, ο κόσμος αντιμετωπίζει πλέον επίπεδα χρέους που έχουν φτάσει σε ιστορικά υψηλά, σε σχέση με το παγκόσμιο ΑΕΠ.

Σύμφωνα με την Crescat Capital, δεν υπήρξε ποτέ μεγαλύτερο χάσμα μεταξύ των βασικών οικονομικών θεμελιωδών και των τιμών περιουσιακών στοιχείων.

Βρισκόμαστε σε παγκόσμια ύφεση, αλλά οι αγορές μετοχών και πιστώσεων εξακολουθούν να διαπραγματεύονται με υπερβολικές εκτιμήσεις.

Οι αγορές διαπραγματεύονται με έναν διεστραμμένο συνδυασμό υποστήριξης της ζωής από τη Fed και κερδοσκοπικών μανιών.

Εν τω μεταξύ, η ζήτηση για χρυσό και ασήμι, που είναι ουσιαστικά φθηνή, αρχίζει να απογειώνεται καθώς οι κεντρικές τράπεζες επιδίδονται σε διευκολυντικές νομισματικές πολιτικές.

Οι συνεχιζόμενες χαλαρές νομισματικές πολιτικές με πολλές κατηγορίες περιουσιακών στοιχείων σε μετοχές και τίτλους σταθερού εισοδήματος αυξάνουν την πιθανότητα να οδηγήσουν σε έναν αυτο-ενισχυμένο κύκλο που απομακρύνει τους επενδυτές από αυτές τις υπερτιμημένες κατηγορίες περιουσιακών στοιχείων και τους οδηγεί σε πολύτιμα μέταλλα.

Και σύμφωνα με την Crescat Capital, οι επενδυτές πρέπει να πουλήσουν μετοχές με μεγάλη αξία και να αγοράσουν τον υποτιμημένο χρυσό και το ασήμι, συμπεριλαμβανομένων μεταλλευτικών εταιρειών.

Και αυτοί είναι οι λόγοι:

- Η οικονομία φτάνει τώρα στην πιστωτική εξάντληση με ρεκόρ ποσών δημόσιου και εταιρικού χρέους σε σχέση με το ΑΕΠ παγκοσμίως.

- Η επιβάρυνση του χρέους εξασφαλίζει αδύναμη μελλοντική πραγματική οικονομική ανάπτυξη.

- Η νομισματική στήριξη είναι ο μόνος τρόπος για να μειωθεί το χρέος.

- Η παγκόσμια επέκταση της νομισματικής βάσης για την καταστολή των επιτοκίων δημιουργεί ένα υπερχρεωμένο περιβάλλον για το χρυσό και ασήμι.

- Η παγκόσμια οικονομία βρίσκεται σε σοβαρή ύφεση με διαρθρωτικά προβλήματα πέρα από το Covid-19.

- Η ανεργία έχει αυξηθεί στο 6,7% σε μόλις πέντε μήνες από 3,5% σε 10,2% ακόμα και μετά την αποκατάσταση από τα προσωρινά lockdown.

- Οι αμερικανικές μετοχές σήμερα διαπραγματεύονται σε αποτιμήσεις πραγματικά ρεκόρ, μια πλήρη μανία.

Η συνεχιζόμενη πολιτική διάσωσης έχει διαστρέψει τόσο τη λογοδοσία της ελεύθερης αγοράς όσο και την τροφοδότηση τιμών δημιουργώντας ταυτόχρονα μια οικονομία ζόμπι και μια φούσκα χρηματιστηρίου που δεν είναι βιώσιμη.

Και οι κερδοσκοπικές φούσκες περιουσιακών στοιχείων είναι ώριμες για έκρηξη.

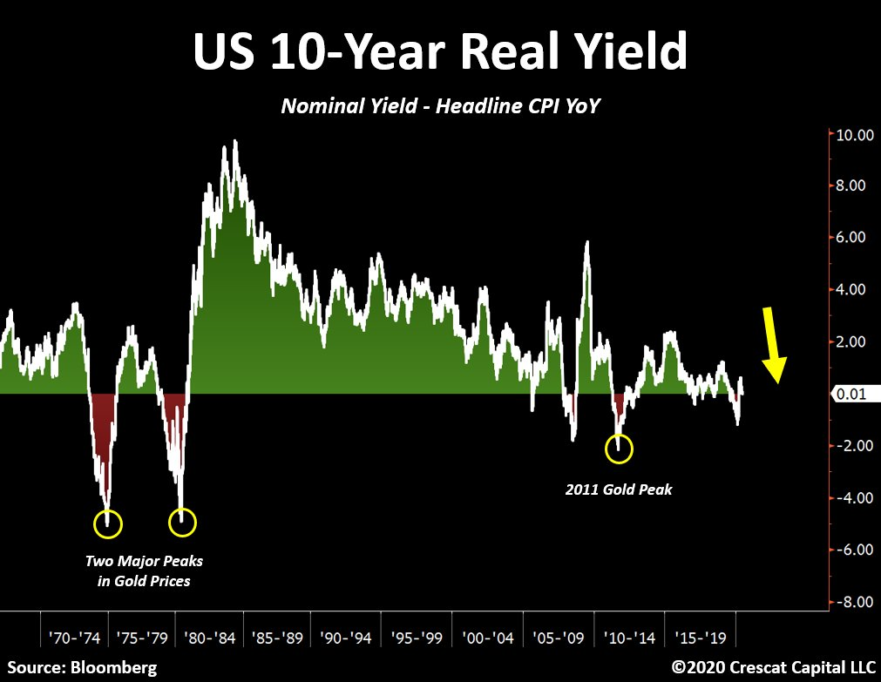

Κατά τη διάρκεια της αγοράς ταύρων πολύτιμων μετάλλων της δεκαετίας του 1970, οι 10ετείς πραγματικές αποδόσεις έφτασαν στο -4,9%.

Όμως, έως τα τέλη του 2021, το κολοσσιαίο χρέος ύψος 8,5 τρισ. δολαρίων των ΗΠΑ θα λήξει και θα πρέπει να αναχρηματοδοτηθεί.

Η κεντρική τράπεζα των ΗΠΑ, η Fed, είναι η μόνη οντότητα που είναι σε θέση να διαχειριστεί αυτό το χρέος, διασφαλίζοντας όμως νέα επίπεδα ρεκόρ εκτύπωσης χρημάτων, μετά τα σημερινά ήδη ιστορικά επίπεδα.

Έτσι, σε ένα τέτοιο περιβάλλον, τα πολύτιμα μέταλλα έγιναν μια ξεχασμένη τάξη μεταξύ των μεγάλων διαχειριστών κεφαλαίου στην εκτεταμένη φάση επέκτασης του τελευταίου κύκλου.

Με ομόλογα αρνητικών αποδόσεων ύψους 15 τρισ. δολαρίων, με τις πραγματικές αποδόσεις των μετοχών σε χαμηλό δεκαετίας και τα εταιρικά ομόλογα κοντά σε τιμές ρεκόρ, ο χρυσός και το ασήμι ανακαλύπτονται εκ νέου για τις τακτικές και στρατηγικές ιδιότητές τους για εξασφάλιση αποδόσεων σε προσεκτικά ισορροπημένα χαρτοφυλάκια.

Η βιομηχανία εξόρυξης πολύτιμων μετάλλων είναι η μοναδική βιομηχανία που επωφελείται άμεσα από αυτήν τη νομισματική και φορολογική επιείκεια.

Η συνολική αγοραία αξία αυτού του κλάδου εξακολουθεί να είναι σχεδόν 3 φορές μικρότερη από την αποτίμηση της Apple.

Άλλωστε, σύμφωνα με την Crescat Capital, τα πολύτιμα μέταλλα τώρα διαπραγματεύονται σε ιστορικά χαμηλά επίπεδα σε σχέση με την προσφορά χρήματος.

Εικόνα εντελώς αντίθετη με τις μετοχές.

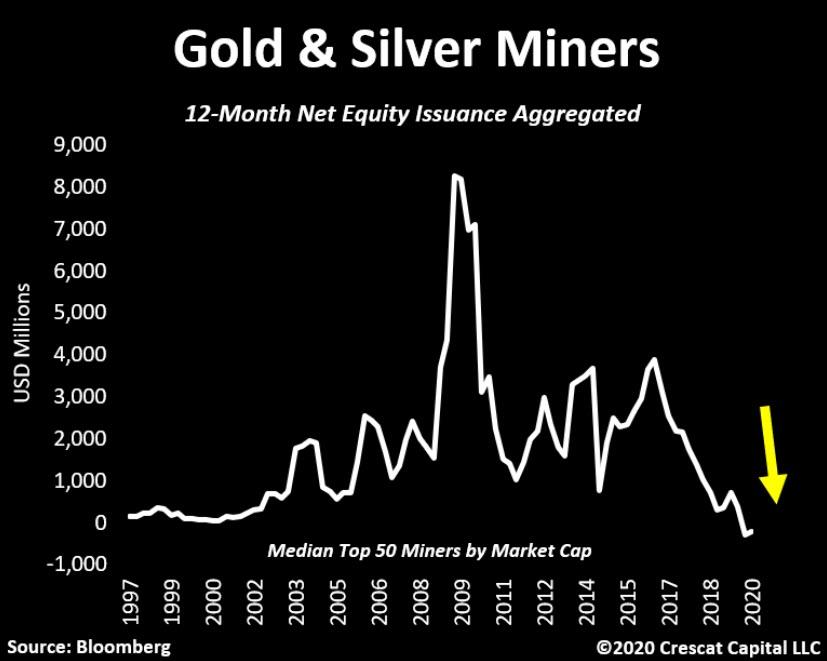

Μετά από μια bear market διάρκειας μιας δεκαετίας, οι ανθρακωρύχοι πολύτιμων μετάλλων διστάζουν να ξοδέψουν κεφάλαια.

Τώρα, έχουν ιστορικά χαμηλό dilution ιδίων κεφαλαίων, καθαρούς ισολογισμούς και καταγράφουν αύξηση των ταμειακών ροών.

Η έλλειψη επενδύσεων στην εξερεύνηση και στις νέες ανακαλύψεις χρυσού και αργύρου δημιουργεί ένα απίστευτα ανοδικό σενάριο για τον κλάδο, καθώς η προσφορά είναι πιθανό να παραμείνει περιορισμένη για παρατεταμένη περίοδο ταυτόχρονα, ενώ η ζήτηση είναι έτοιμη να εκραγεί.

Την τελευταία φορά που είχε συμβεί αυτό ήταν στα πρώτα στάδια της αγοράς χρυσού της δεκαετίας του 1970.

Η εγκατάλειψη του κανόνα του χρυσού το 1971 ήταν εξίσου σημαντικό με την πρόσφατη απεριόριστη πολιτική QE της Fed.

Τότε, σηματοδότησε μια περίοδο έλλειψης οικονομικής και δημοσιονομικής πειθαρχίας που πυροδότησε μια φρενήρη δεκαετή αγορά ταύρων για τον χρυσό.

Αυτή τη φορά, έχουμε αναμφισβήτητα ακόμη ισχυρότερους μακροοικονομικούς μοχλούς για τα πολύτιμα μέταλλα.

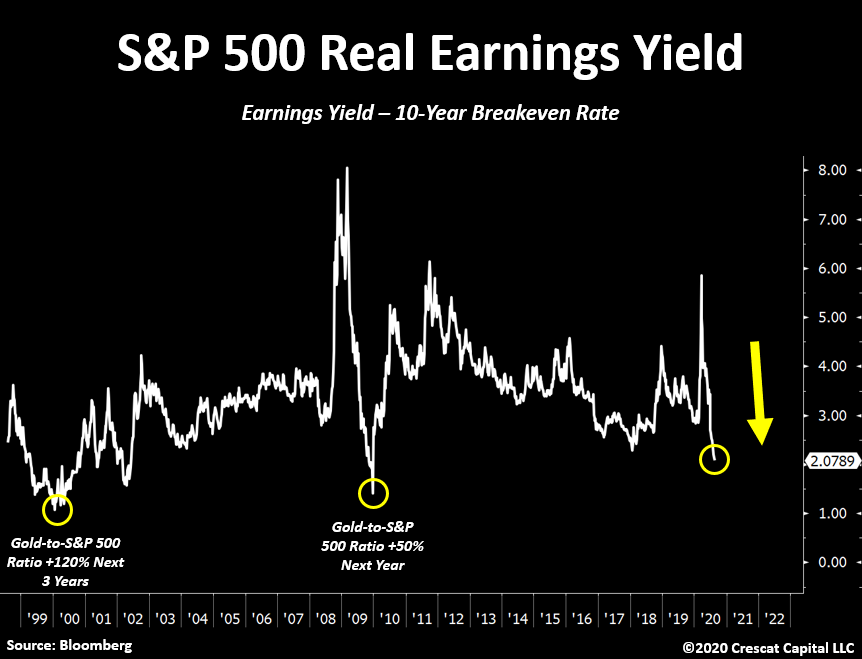

Η απόδοση των πραγματικών κερδών S&P 500 βρίσκεται στο χαμηλότερο επίπεδο της τελευταίας δεκαετίας.

Τα προηγούμενα χαμηλά ήταν επίσης μια περίοδο που ο χρυσός ξεπέρασε τις μετοχές.

Στις αρχές της δεκαετίας του 2000, για παράδειγμα, ο λόγος χρυσού προς S & P 500 αυξήθηκε κατά 120% σε διάστημα 3 ετών.

Ακόμα και το 2010, κατά την αγορά ταύρων στις μετοχές, ο χρυσός υπεραπέδωσε κατά 50%.

Το χρέος που αντιμετωπίζει η αμερικανική κυβέρνηση ενισχύει το σενάριο της υπεραπόδοσης του χρυσού.

Από τη σκοπιά της χρηματοδότησης, το 71% του συνόλου των κρατικών ομολόγων που εκδόθηκαν κατά το παρελθόν έτος λήγει σε λιγότερο από 12 μήνες, με αποτέλεσμα οι εκκρεμείς λογαριασμοί Treasury να αυξάνονται στα 5 τρισ. δολάρια!

Το Υπουργείο Οικονομικών των ΗΠΑ συσσωρεύει ομόλογα ύψους 1,79 τρισ. δολαρίων.

Μια παρόμοια συσσώρευση συνέβη το 2008-9.

www.bankingnews.gr

Μετά από δεκαετίες συνεχιζόμενης προσαρμοστικής νομισματικής πολιτικής, ο κόσμος αντιμετωπίζει πλέον επίπεδα χρέους που έχουν φτάσει σε ιστορικά υψηλά, σε σχέση με το παγκόσμιο ΑΕΠ.

Σύμφωνα με την Crescat Capital, δεν υπήρξε ποτέ μεγαλύτερο χάσμα μεταξύ των βασικών οικονομικών θεμελιωδών και των τιμών περιουσιακών στοιχείων.

Βρισκόμαστε σε παγκόσμια ύφεση, αλλά οι αγορές μετοχών και πιστώσεων εξακολουθούν να διαπραγματεύονται με υπερβολικές εκτιμήσεις.

Οι αγορές διαπραγματεύονται με έναν διεστραμμένο συνδυασμό υποστήριξης της ζωής από τη Fed και κερδοσκοπικών μανιών.

Εν τω μεταξύ, η ζήτηση για χρυσό και ασήμι, που είναι ουσιαστικά φθηνή, αρχίζει να απογειώνεται καθώς οι κεντρικές τράπεζες επιδίδονται σε διευκολυντικές νομισματικές πολιτικές.

Οι συνεχιζόμενες χαλαρές νομισματικές πολιτικές με πολλές κατηγορίες περιουσιακών στοιχείων σε μετοχές και τίτλους σταθερού εισοδήματος αυξάνουν την πιθανότητα να οδηγήσουν σε έναν αυτο-ενισχυμένο κύκλο που απομακρύνει τους επενδυτές από αυτές τις υπερτιμημένες κατηγορίες περιουσιακών στοιχείων και τους οδηγεί σε πολύτιμα μέταλλα.

Και σύμφωνα με την Crescat Capital, οι επενδυτές πρέπει να πουλήσουν μετοχές με μεγάλη αξία και να αγοράσουν τον υποτιμημένο χρυσό και το ασήμι, συμπεριλαμβανομένων μεταλλευτικών εταιρειών.

Και αυτοί είναι οι λόγοι:

- Η οικονομία φτάνει τώρα στην πιστωτική εξάντληση με ρεκόρ ποσών δημόσιου και εταιρικού χρέους σε σχέση με το ΑΕΠ παγκοσμίως.

- Η επιβάρυνση του χρέους εξασφαλίζει αδύναμη μελλοντική πραγματική οικονομική ανάπτυξη.

- Η νομισματική στήριξη είναι ο μόνος τρόπος για να μειωθεί το χρέος.

- Η παγκόσμια επέκταση της νομισματικής βάσης για την καταστολή των επιτοκίων δημιουργεί ένα υπερχρεωμένο περιβάλλον για το χρυσό και ασήμι.

- Η παγκόσμια οικονομία βρίσκεται σε σοβαρή ύφεση με διαρθρωτικά προβλήματα πέρα από το Covid-19.

- Η ανεργία έχει αυξηθεί στο 6,7% σε μόλις πέντε μήνες από 3,5% σε 10,2% ακόμα και μετά την αποκατάσταση από τα προσωρινά lockdown.

- Οι αμερικανικές μετοχές σήμερα διαπραγματεύονται σε αποτιμήσεις πραγματικά ρεκόρ, μια πλήρη μανία.

Η συνεχιζόμενη πολιτική διάσωσης έχει διαστρέψει τόσο τη λογοδοσία της ελεύθερης αγοράς όσο και την τροφοδότηση τιμών δημιουργώντας ταυτόχρονα μια οικονομία ζόμπι και μια φούσκα χρηματιστηρίου που δεν είναι βιώσιμη.

Και οι κερδοσκοπικές φούσκες περιουσιακών στοιχείων είναι ώριμες για έκρηξη.

Κατά τη διάρκεια της αγοράς ταύρων πολύτιμων μετάλλων της δεκαετίας του 1970, οι 10ετείς πραγματικές αποδόσεις έφτασαν στο -4,9%.

Όμως, έως τα τέλη του 2021, το κολοσσιαίο χρέος ύψος 8,5 τρισ. δολαρίων των ΗΠΑ θα λήξει και θα πρέπει να αναχρηματοδοτηθεί.

Η κεντρική τράπεζα των ΗΠΑ, η Fed, είναι η μόνη οντότητα που είναι σε θέση να διαχειριστεί αυτό το χρέος, διασφαλίζοντας όμως νέα επίπεδα ρεκόρ εκτύπωσης χρημάτων, μετά τα σημερινά ήδη ιστορικά επίπεδα.

Έτσι, σε ένα τέτοιο περιβάλλον, τα πολύτιμα μέταλλα έγιναν μια ξεχασμένη τάξη μεταξύ των μεγάλων διαχειριστών κεφαλαίου στην εκτεταμένη φάση επέκτασης του τελευταίου κύκλου.

Με ομόλογα αρνητικών αποδόσεων ύψους 15 τρισ. δολαρίων, με τις πραγματικές αποδόσεις των μετοχών σε χαμηλό δεκαετίας και τα εταιρικά ομόλογα κοντά σε τιμές ρεκόρ, ο χρυσός και το ασήμι ανακαλύπτονται εκ νέου για τις τακτικές και στρατηγικές ιδιότητές τους για εξασφάλιση αποδόσεων σε προσεκτικά ισορροπημένα χαρτοφυλάκια.

Η βιομηχανία εξόρυξης πολύτιμων μετάλλων είναι η μοναδική βιομηχανία που επωφελείται άμεσα από αυτήν τη νομισματική και φορολογική επιείκεια.

Η συνολική αγοραία αξία αυτού του κλάδου εξακολουθεί να είναι σχεδόν 3 φορές μικρότερη από την αποτίμηση της Apple.

Άλλωστε, σύμφωνα με την Crescat Capital, τα πολύτιμα μέταλλα τώρα διαπραγματεύονται σε ιστορικά χαμηλά επίπεδα σε σχέση με την προσφορά χρήματος.

Εικόνα εντελώς αντίθετη με τις μετοχές.

Μετά από μια bear market διάρκειας μιας δεκαετίας, οι ανθρακωρύχοι πολύτιμων μετάλλων διστάζουν να ξοδέψουν κεφάλαια.

Τώρα, έχουν ιστορικά χαμηλό dilution ιδίων κεφαλαίων, καθαρούς ισολογισμούς και καταγράφουν αύξηση των ταμειακών ροών.

Η έλλειψη επενδύσεων στην εξερεύνηση και στις νέες ανακαλύψεις χρυσού και αργύρου δημιουργεί ένα απίστευτα ανοδικό σενάριο για τον κλάδο, καθώς η προσφορά είναι πιθανό να παραμείνει περιορισμένη για παρατεταμένη περίοδο ταυτόχρονα, ενώ η ζήτηση είναι έτοιμη να εκραγεί.

Την τελευταία φορά που είχε συμβεί αυτό ήταν στα πρώτα στάδια της αγοράς χρυσού της δεκαετίας του 1970.

Η εγκατάλειψη του κανόνα του χρυσού το 1971 ήταν εξίσου σημαντικό με την πρόσφατη απεριόριστη πολιτική QE της Fed.

Τότε, σηματοδότησε μια περίοδο έλλειψης οικονομικής και δημοσιονομικής πειθαρχίας που πυροδότησε μια φρενήρη δεκαετή αγορά ταύρων για τον χρυσό.

Αυτή τη φορά, έχουμε αναμφισβήτητα ακόμη ισχυρότερους μακροοικονομικούς μοχλούς για τα πολύτιμα μέταλλα.

Η απόδοση των πραγματικών κερδών S&P 500 βρίσκεται στο χαμηλότερο επίπεδο της τελευταίας δεκαετίας.

Τα προηγούμενα χαμηλά ήταν επίσης μια περίοδο που ο χρυσός ξεπέρασε τις μετοχές.

Στις αρχές της δεκαετίας του 2000, για παράδειγμα, ο λόγος χρυσού προς S & P 500 αυξήθηκε κατά 120% σε διάστημα 3 ετών.

Ακόμα και το 2010, κατά την αγορά ταύρων στις μετοχές, ο χρυσός υπεραπέδωσε κατά 50%.

Το χρέος που αντιμετωπίζει η αμερικανική κυβέρνηση ενισχύει το σενάριο της υπεραπόδοσης του χρυσού.

Από τη σκοπιά της χρηματοδότησης, το 71% του συνόλου των κρατικών ομολόγων που εκδόθηκαν κατά το παρελθόν έτος λήγει σε λιγότερο από 12 μήνες, με αποτέλεσμα οι εκκρεμείς λογαριασμοί Treasury να αυξάνονται στα 5 τρισ. δολάρια!

Το Υπουργείο Οικονομικών των ΗΠΑ συσσωρεύει ομόλογα ύψους 1,79 τρισ. δολαρίων.

Μια παρόμοια συσσώρευση συνέβη το 2008-9.

www.bankingnews.gr

Σχόλια αναγνωστών