Η κλιματική αλλαγή απαιτεί επιπλέον κεφάλαια για τις ευρωπαϊκές τράπεζες

Δύσκολες ημέρες περιμένουν τις ευρωπαϊκές τράπεζες λόγω της τεράστιας αναταραχής που έχει προκαλέσει η πανδημία του κορωνοϊού αλλά και της κλιματικής αλλαγής, αναφέρουν σε ξεχωριστές εκθέσεις τους, οι οίκοι αξιολόγησης Fitch και DBRS.

Ραγδαία άνοδο καταγράφουν οι ευρωπαϊκές τράπεζες σε ό,τι αφορά το κόστος κινδύνου το β’ τρίμηνο του 2020, στο ίδιο μήκος με το α’ τρίμηνο, σύμφωνα με ανάλυση του καναδικού οίκου πιστοληπτικής αξιολόγησης DBRS Morningstar.

Η πανδημική κρίση και τα δρακόντεια περιοριστικά μέτρα επέφερα καίριο πλήγμα στην ευρωπαϊκή οικονομία.

Παράλληλα, το παγκόσμιο πρόβλημα της κλιματικής αλλαγής υπογραμμίζει την ανάγκη για επιπλέον κεφαλαιακές απαιτήσεις στις ευρωπαϊκές τράπεζες, σύμφωνα με όσα απορρέουν από τα σχετικά «stress tests» που πραγματοποίησε η Fitch Ratings.

Όπως σχολιάζει ο αμερικανικός οίκος αξιολόγησης, οι εποπτικές αρχές της ΕΕ και του Ηνωμένου Βασιλείου πρωτοστατούν στις προσπάθειες ποσοτικοποίησης των κλιματικών κινδύνων για τις τράπεζες, αν και η Ιαπωνία πρόσφατα δημοσιοποίησε stress tests για τις μεγαλύτερες τράπεζες της.

Η ΕΚΤ είναι η μόνη ρυθμιστική αρχή που έχει καταστήσει σαφές ότι η κλιματική αλλαγή πρέπει να ληφθεί υπόψη για την κεφαλαιακή επάρκεια των τραπεζών.

Οι μεγάλες ευρωπαϊκές τράπεζες θα βιώσουν μετά βίας σταδιακή ανάκαμψη των εσόδων τους από την πανδημία του κορωνοϊού, ενώ η κερδοφορία θα παραμείνει υποτονική το γ’ τρίμηνο του 2020, αναφέρει σε έκθεσή της η Fitch Ratings.

Όπως σημειώνει ο αμερικανικός οίκος αξιολόγησης, πολλές τράπεζες συνεχίζουν να αυξάνουν τις προβλέψεις για τις αναμενόμενες πιστωτικές απώλειες (ECL) και τα έσοδα από τη δραστηριότητα των κεφαλαιαγορών είναι απίθανο να φθάσουν σε υψηλά επίπεδα προσεχώς.

Τα μη εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν σημαντικά το υπόλοιπο του 2020 και το 2021, καθώς τα μέτρα στήριξης για τους δανειολήπτες θα καταργούνται και η έκταση της ζημίας στην οικονομία θα γίνεται πιο εμφανής.

Fitch: Με αργό ρυθμό η ανάκαμψη των ευρωπαϊκών τραπεζών – Υποτονική η κερδοφορία, αύξηση στα NPLs

Οι μεγάλες ευρωπαϊκές τράπεζες θα βιώσουν μετά βίας σταδιακή ανάκαμψη των εσόδων τους από την πανδημία του κορωνοϊού, ενώ η κερδοφορία θα παραμείνει υποτονική το γ’ τρίμηνο του 2020, αναφέρει σε έκθεσή της η Fitch Ratings.

Όπως σημειώνει ο αμερικανικός οίκος αξιολόγησης, πολλές τράπεζες συνεχίζουν να αυξάνουν τις προβλέψεις για τις αναμενόμενες πιστωτικές απώλειες (ECL) και τα έσοδα από τη δραστηριότητα των κεφαλαιαγορών είναι απίθανο να φθάσουν σε υψηλά επίπεδα προσεχώς.

Τα μη εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν σημαντικά το υπόλοιπο του 2020 και το 2021, καθώς τα μέτρα στήριξης για τους δανειολήπτες θα καταργούνται και η έκταση της ζημίας στην οικονομία θα γίνεται πιο εμφανής.

Οι προβλέψεις ECL των 20 μεγαλύτερων τραπεζών στην ΕΕ αυξήθηκαν κατά περίπου 15% -σε τριμηνιαία σύγκριση- το β’ τρίμηνο του 2020, λόγω των προβλέψεων.

«Η Fitch υπολογίζει ότι οι προβλέψεις ECL στο α’ εξάμηνο 2020 ήταν περίπου τρεις φορές μεγαλύτερες από ό,τι ένα χρόνο πριν.

Ο μέσος δείκτης CET1 των τραπεζών αυξήθηκε σε 14,4% στα τέλη του β’ τριμήνου του 2020 από 13,4% στο τέλος του α’ τριμήνου 2020.

Οι αδύναμες προοπτικές των τραπεζών αντικατοπτρίζονται στις προοπτικές μας σχετικά με τις αξιολογήσεις τους.

Από τις 20 τράπεζες, οι 15 βρίσκονται στο Rating Watch Negative ή Αρνητικό Outlook, σηματοδοτώντας αυξημένο κίνδυνο ότι οι αξιολογήσεις τους θα μπορούσαν να υποβαθμιστούν βραχυπρόθεσμα έως μεσοπρόθεσμα», σχολιάζεται.

Fitch: Η κλιματική αλλαγή απαιτεί επιπλέον κεφάλαια για τις ευρωπαϊκές τράπεζες

Το παγκόσμιο πρόβλημα της κλιματικής αλαλαγής υπογραμμίζει την ανάγκη για επιπλέον κεφαλαιακές απαιτήσεις στις ευρωπαϊκές τράπεζες, σύμφωνα με όσα απορρέουν από τα σχετικά «stress tests» που πραγματοποίησε η Fitch Ratings.

Όπως σχολιάζει ο αμερικανικός οίκος αξιολόγησης, οι εποπτικές αρχές της ΕΕ και του Ηνωμένου Βασιλείου πρωτοστατούν στις προσπάθειες ποσοτικοποίησης των κλιματικών κινδύνων για τις τράπεζες, αν και η Ιαπωνία πρόσφατα δημοσιοποίησε stress tests για τις μεγαλύτερες τράπεζες της.

Η ΕΚΤ είναι η μόνη ρυθμιστική αρχή που έχει καταστήσει σαφές ότι η κλιματική αλλαγή πρέπει να ληφθεί υπόψη για την κεφαλαιακή επάρκεια των τραπεζών.

«Πιστεύουμε ότι αυτό θα συμβάλει στην προώθηση της Ευρωπαϊκής Πράσινης Συμφωνίας, η οποία στοχεύει στην κλιματική ουδετερότητα για την ΕΕ έως το 2050.

Εν τω μεταξύ, οι ΗΠΑ δεν δείχνουν κανένα σημάδι για την καθιέρωση stress tests για τις τράπεζες και την κλιματική αλλαγή.

Οι γαλλικές και βρετανικές τραπεζικές ρυθμιστικές αρχές είναι από τις πρώτες που απαιτούν stress tests για την αλλαγή του κλίματος, οι οποίες πιστεύουμε ότι θα κάνουν τις τράπεζες πιο ενήμερες για το πώς ο κλιματικός κίνδυνος μπορεί να αυξήσει άλλους τύπους κινδύνων, όπως πιστωτικούς, αγοραίους, επιχειρηματικούς. (…)

Η κλιματική αλλαγή θα μπορούσε να επηρεάσει την οικονομική απόδοση των τραπεζών.

Οι φυσικοί κίνδυνοι που σχετίζονται με το κλίμα είναι γεγονότα που θα μπορούσαν να διαταράξουν τις επιχειρήσεις, όπως ξηρασία, πλημμύρες και πυρκαγιές, καθώς και μακροπρόθεσμες αλλαγές στα πρότυπα καιρού που θα μπορούσαν να επηρεάσουν τις βροχοπτώσεις, τα επίπεδα της θάλασσας και τις θερμοκρασίες.

Οι μεταβατικοί κίνδυνοι που σχετίζονται με το κλίμα, προκύπτουν από τη μετάβαση σε μια οικονομία χαμηλών εκπομπών διοξειδίου του άνθρακα, η οποία θα μπορούσε να επηρεάσει την ποιότητα των περιουσιακών στοιχείων των τραπεζών μέσω της μείωσης του δημόσιου αισθήματος προς ορισμένους τομείς ή της διαγραφής στοιχείων ενεργητικού υψηλής έντασης άνθρακα», σημειώνεται.

DBRS: Ραγδαία αύξηση του κόστους κινδύνου το β’ τρίμηνο για τις ευρωπαϊκές τράπεζες

Ως εκ τούτου, οι τράπεζες, βασικός άξονας της οικονομικής δραστηριότητας, δεν θα μπορούσαν να αποκλειστούν από τις συνέπειες της κρίσης.

Τα χρηματοπιστωτικά ιδρύματα της Γηραιάς Ηπείρου ενσωμάτωσαν μεγάλες προβλέψεις επί επισφαλειών στους ισολογισμούς της.

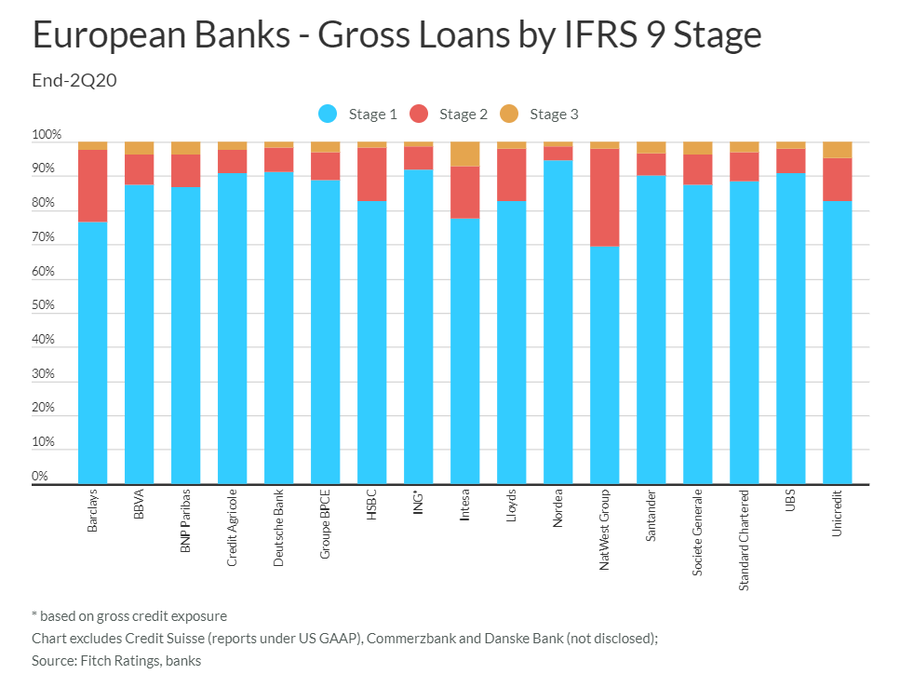

Ωστόσο, οι προβλέψεις ανά την τράπεζα ποικίλλουν - ιδίως σε σχέση

στα δάνεια του Σταδίου 2.

Τα μη εξυπηρετούμενα δάνεια (NPL) δεν παρουσίασαν σημαντική αύξηση το α’ εξάμηνο του 2020, χάρη στα μέτρα στήριξης που υιοθετήθηκαν σε ευρωπαϊκό και εθνικό επίπεδο.

Ωστόσο, η DBRS Morningstar αναμένει πως η ποιότητα του ενεργητικού των ευρωπαϊκών τραπεζών θα επιδεινωθεί, ιδιαίτερα μετά το τέλος στα μορατόρια για τις πληρωμές στα τέλη του 2020.

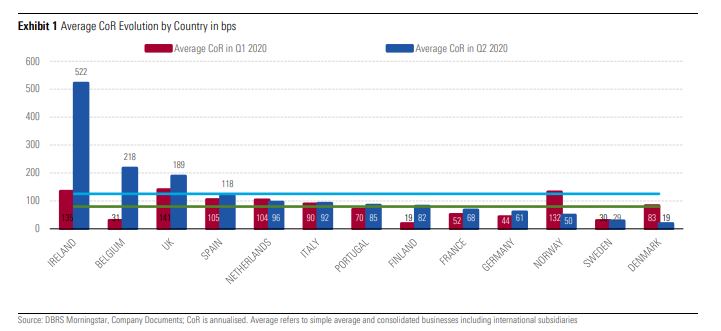

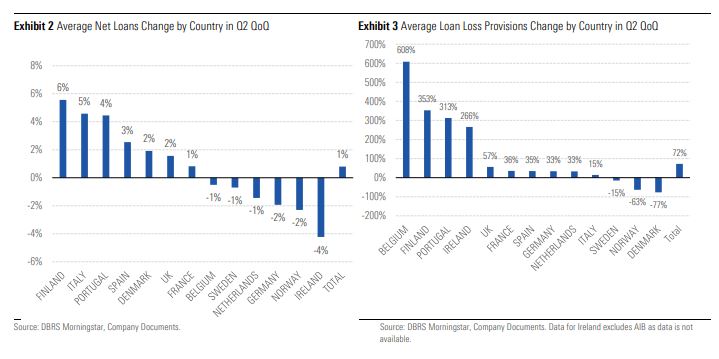

Το μέσο κόστος κινδύνου βρέθηκε σε υψηλότατα επίπεδα (119 μονάδες βάσης) το β’ τρίμηνο.

Ενδεικτικά αναφέρεται πως το κόστος κινδύνου το αντίστοιχο διάστημα του 2019 ήταν στις 86 μονάδες βάσης.

Οι τράπεζες της Ιρλανδίας και του Βελγίου ανέφεραν σημαντικά υψηλότερο κόστος κινδύνου εν συγκρίσει με τις υπόλοιπες.

Δύσκολη είναι η κατάσταση και στο Ηνωμένο Βασίλειο.

Για τις σκανδιναβικές τράπεζες, οι προβλέψεις σχετίζονται με τον ενεργειακό τομέα.

www.bankingnews.gr

Ραγδαία άνοδο καταγράφουν οι ευρωπαϊκές τράπεζες σε ό,τι αφορά το κόστος κινδύνου το β’ τρίμηνο του 2020, στο ίδιο μήκος με το α’ τρίμηνο, σύμφωνα με ανάλυση του καναδικού οίκου πιστοληπτικής αξιολόγησης DBRS Morningstar.

Η πανδημική κρίση και τα δρακόντεια περιοριστικά μέτρα επέφερα καίριο πλήγμα στην ευρωπαϊκή οικονομία.

Παράλληλα, το παγκόσμιο πρόβλημα της κλιματικής αλλαγής υπογραμμίζει την ανάγκη για επιπλέον κεφαλαιακές απαιτήσεις στις ευρωπαϊκές τράπεζες, σύμφωνα με όσα απορρέουν από τα σχετικά «stress tests» που πραγματοποίησε η Fitch Ratings.

Όπως σχολιάζει ο αμερικανικός οίκος αξιολόγησης, οι εποπτικές αρχές της ΕΕ και του Ηνωμένου Βασιλείου πρωτοστατούν στις προσπάθειες ποσοτικοποίησης των κλιματικών κινδύνων για τις τράπεζες, αν και η Ιαπωνία πρόσφατα δημοσιοποίησε stress tests για τις μεγαλύτερες τράπεζες της.

Η ΕΚΤ είναι η μόνη ρυθμιστική αρχή που έχει καταστήσει σαφές ότι η κλιματική αλλαγή πρέπει να ληφθεί υπόψη για την κεφαλαιακή επάρκεια των τραπεζών.

Οι μεγάλες ευρωπαϊκές τράπεζες θα βιώσουν μετά βίας σταδιακή ανάκαμψη των εσόδων τους από την πανδημία του κορωνοϊού, ενώ η κερδοφορία θα παραμείνει υποτονική το γ’ τρίμηνο του 2020, αναφέρει σε έκθεσή της η Fitch Ratings.

Όπως σημειώνει ο αμερικανικός οίκος αξιολόγησης, πολλές τράπεζες συνεχίζουν να αυξάνουν τις προβλέψεις για τις αναμενόμενες πιστωτικές απώλειες (ECL) και τα έσοδα από τη δραστηριότητα των κεφαλαιαγορών είναι απίθανο να φθάσουν σε υψηλά επίπεδα προσεχώς.

Τα μη εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν σημαντικά το υπόλοιπο του 2020 και το 2021, καθώς τα μέτρα στήριξης για τους δανειολήπτες θα καταργούνται και η έκταση της ζημίας στην οικονομία θα γίνεται πιο εμφανής.

Fitch: Με αργό ρυθμό η ανάκαμψη των ευρωπαϊκών τραπεζών – Υποτονική η κερδοφορία, αύξηση στα NPLs

Οι μεγάλες ευρωπαϊκές τράπεζες θα βιώσουν μετά βίας σταδιακή ανάκαμψη των εσόδων τους από την πανδημία του κορωνοϊού, ενώ η κερδοφορία θα παραμείνει υποτονική το γ’ τρίμηνο του 2020, αναφέρει σε έκθεσή της η Fitch Ratings.

Όπως σημειώνει ο αμερικανικός οίκος αξιολόγησης, πολλές τράπεζες συνεχίζουν να αυξάνουν τις προβλέψεις για τις αναμενόμενες πιστωτικές απώλειες (ECL) και τα έσοδα από τη δραστηριότητα των κεφαλαιαγορών είναι απίθανο να φθάσουν σε υψηλά επίπεδα προσεχώς.

Τα μη εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν σημαντικά το υπόλοιπο του 2020 και το 2021, καθώς τα μέτρα στήριξης για τους δανειολήπτες θα καταργούνται και η έκταση της ζημίας στην οικονομία θα γίνεται πιο εμφανής.

Οι προβλέψεις ECL των 20 μεγαλύτερων τραπεζών στην ΕΕ αυξήθηκαν κατά περίπου 15% -σε τριμηνιαία σύγκριση- το β’ τρίμηνο του 2020, λόγω των προβλέψεων.

«Η Fitch υπολογίζει ότι οι προβλέψεις ECL στο α’ εξάμηνο 2020 ήταν περίπου τρεις φορές μεγαλύτερες από ό,τι ένα χρόνο πριν.

Ο μέσος δείκτης CET1 των τραπεζών αυξήθηκε σε 14,4% στα τέλη του β’ τριμήνου του 2020 από 13,4% στο τέλος του α’ τριμήνου 2020.

Οι αδύναμες προοπτικές των τραπεζών αντικατοπτρίζονται στις προοπτικές μας σχετικά με τις αξιολογήσεις τους.

Από τις 20 τράπεζες, οι 15 βρίσκονται στο Rating Watch Negative ή Αρνητικό Outlook, σηματοδοτώντας αυξημένο κίνδυνο ότι οι αξιολογήσεις τους θα μπορούσαν να υποβαθμιστούν βραχυπρόθεσμα έως μεσοπρόθεσμα», σχολιάζεται.

Fitch: Η κλιματική αλλαγή απαιτεί επιπλέον κεφάλαια για τις ευρωπαϊκές τράπεζες

Το παγκόσμιο πρόβλημα της κλιματικής αλαλαγής υπογραμμίζει την ανάγκη για επιπλέον κεφαλαιακές απαιτήσεις στις ευρωπαϊκές τράπεζες, σύμφωνα με όσα απορρέουν από τα σχετικά «stress tests» που πραγματοποίησε η Fitch Ratings.

Όπως σχολιάζει ο αμερικανικός οίκος αξιολόγησης, οι εποπτικές αρχές της ΕΕ και του Ηνωμένου Βασιλείου πρωτοστατούν στις προσπάθειες ποσοτικοποίησης των κλιματικών κινδύνων για τις τράπεζες, αν και η Ιαπωνία πρόσφατα δημοσιοποίησε stress tests για τις μεγαλύτερες τράπεζες της.

Η ΕΚΤ είναι η μόνη ρυθμιστική αρχή που έχει καταστήσει σαφές ότι η κλιματική αλλαγή πρέπει να ληφθεί υπόψη για την κεφαλαιακή επάρκεια των τραπεζών.

«Πιστεύουμε ότι αυτό θα συμβάλει στην προώθηση της Ευρωπαϊκής Πράσινης Συμφωνίας, η οποία στοχεύει στην κλιματική ουδετερότητα για την ΕΕ έως το 2050.

Εν τω μεταξύ, οι ΗΠΑ δεν δείχνουν κανένα σημάδι για την καθιέρωση stress tests για τις τράπεζες και την κλιματική αλλαγή.

Οι γαλλικές και βρετανικές τραπεζικές ρυθμιστικές αρχές είναι από τις πρώτες που απαιτούν stress tests για την αλλαγή του κλίματος, οι οποίες πιστεύουμε ότι θα κάνουν τις τράπεζες πιο ενήμερες για το πώς ο κλιματικός κίνδυνος μπορεί να αυξήσει άλλους τύπους κινδύνων, όπως πιστωτικούς, αγοραίους, επιχειρηματικούς. (…)

Η κλιματική αλλαγή θα μπορούσε να επηρεάσει την οικονομική απόδοση των τραπεζών.

Οι φυσικοί κίνδυνοι που σχετίζονται με το κλίμα είναι γεγονότα που θα μπορούσαν να διαταράξουν τις επιχειρήσεις, όπως ξηρασία, πλημμύρες και πυρκαγιές, καθώς και μακροπρόθεσμες αλλαγές στα πρότυπα καιρού που θα μπορούσαν να επηρεάσουν τις βροχοπτώσεις, τα επίπεδα της θάλασσας και τις θερμοκρασίες.

Οι μεταβατικοί κίνδυνοι που σχετίζονται με το κλίμα, προκύπτουν από τη μετάβαση σε μια οικονομία χαμηλών εκπομπών διοξειδίου του άνθρακα, η οποία θα μπορούσε να επηρεάσει την ποιότητα των περιουσιακών στοιχείων των τραπεζών μέσω της μείωσης του δημόσιου αισθήματος προς ορισμένους τομείς ή της διαγραφής στοιχείων ενεργητικού υψηλής έντασης άνθρακα», σημειώνεται.

DBRS: Ραγδαία αύξηση του κόστους κινδύνου το β’ τρίμηνο για τις ευρωπαϊκές τράπεζες

Ραγδαία άνοδο καταγράφουν οι ευρωπαϊκές τράπεζες σε ό,τι αφορά το κόστος κινδύνου το β’ τρίμηνο του 2020, στο ίδιο μήκος με το α’ τρίμηνο, σύμφωνα με ανάλυση του καναδικού οίκου πιστοληπτικής αξιολόγησης DBRS Morningstar.

Η πανδημική κρίση και τα δρακόντεια περιοριστικά μέτρα επέφερα καίριο πλήγμα στην ευρωπαϊκή οικονομία.Ως εκ τούτου, οι τράπεζες, βασικός άξονας της οικονομικής δραστηριότητας, δεν θα μπορούσαν να αποκλειστούν από τις συνέπειες της κρίσης.

Τα χρηματοπιστωτικά ιδρύματα της Γηραιάς Ηπείρου ενσωμάτωσαν μεγάλες προβλέψεις επί επισφαλειών στους ισολογισμούς της.

Ωστόσο, οι προβλέψεις ανά την τράπεζα ποικίλλουν - ιδίως σε σχέση

στα δάνεια του Σταδίου 2.

Τα μη εξυπηρετούμενα δάνεια (NPL) δεν παρουσίασαν σημαντική αύξηση το α’ εξάμηνο του 2020, χάρη στα μέτρα στήριξης που υιοθετήθηκαν σε ευρωπαϊκό και εθνικό επίπεδο.

Ωστόσο, η DBRS Morningstar αναμένει πως η ποιότητα του ενεργητικού των ευρωπαϊκών τραπεζών θα επιδεινωθεί, ιδιαίτερα μετά το τέλος στα μορατόρια για τις πληρωμές στα τέλη του 2020.

Το μέσο κόστος κινδύνου βρέθηκε σε υψηλότατα επίπεδα (119 μονάδες βάσης) το β’ τρίμηνο.

Ενδεικτικά αναφέρεται πως το κόστος κινδύνου το αντίστοιχο διάστημα του 2019 ήταν στις 86 μονάδες βάσης.

Οι τράπεζες της Ιρλανδίας και του Βελγίου ανέφεραν σημαντικά υψηλότερο κόστος κινδύνου εν συγκρίσει με τις υπόλοιπες.

Δύσκολη είναι η κατάσταση και στο Ηνωμένο Βασίλειο.

Για τις σκανδιναβικές τράπεζες, οι προβλέψεις σχετίζονται με τον ενεργειακό τομέα.

www.bankingnews.gr

Σχόλια αναγνωστών