Η Eurobank Equities υποστηρίζει μια σχετικά αμυντική κατανομή μετοχών

Η ελληνική κυβέρνηση προσπαθεί να ισορροπήσει μεταξύ του ελέγχου της εξάπλωσης του κορωνοϊού και της επανεκκίνησης της οικονομίας.

Αλλά το Ταμείο Ανάκαμψης της ΕΕ θα είναι ο καταλύτης που θα αλλάξει τους όρους, αν και ο δρόμος προς τις εκταμιεύσεις θα είναι ακόμη μακρύς.

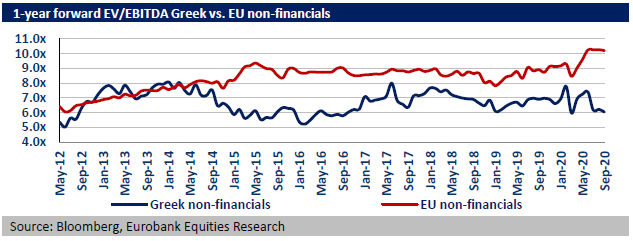

Αυτό αναφέρει η Eurobank Equities, στην τελευταία ανάλυση στρατηγικής της υπό τον τίτλο "Waiting is the hardest part" (η αναμονή είναι το πιο δύσκολο μέρος), επισημαίνοντας ότι οι ελληνικές μετοχές φαίνονται αρκετά ελκυστικές από την άποψη της αποτίμησης, με τις μη τραπεζικές μετοχές να διαμορφώνονται κατά 31% κάτω από τα επίπεδα πριν από το COVID 19, εξακολουθώντας να λαμβάνουν υπόψη το 6% στο Equity Risk Premium.

Οι σχετικές αποτιμήσεις είναι ακόμη πιο βελτιωμένες, με τις ελληνικές μετοχές να διαπραγματεύονται με discount πολυετούς διάρκειας έναντι των ομοτίμων της ΕΕ.

Οι εκτιμήσεις για ένα έτος φαίνεται να έχουν σταθεροποιηθεί και η δυναμική των κερδών έχει γίνει θετική, αλλά με τις εκτιμήσεις του 2021 να ανέρχονται στο 2% πάνω από τα επίπεδα του 2019, ο κίνδυνος παραμένει αυξημένος, αναφέρει η Eurobank Equities.

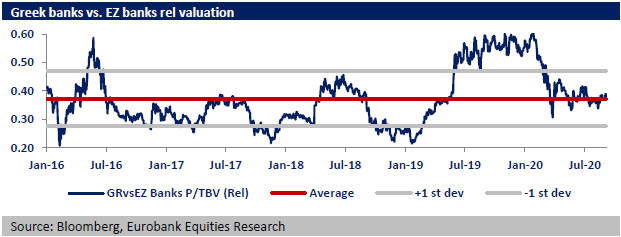

Παράλληλα, οι ελληνικές τράπεζες παραμένουν σε εξαιρετικά χαμηλές αποτιμήσεις (c0.2x P / TBV) και με σημαντικό discount έναντι τον ομοτίμων της ΕΕ, υποδηλώνοντας ένα αυξημένο προφίλ κινδύνου / απόδοσης.

Η πρόσφατη ροή ειδήσεων αποκάλυψε μια σειρά από ενθαρρυντικά σημάδια, τα οποία ωστόσο επισκιάζονται από τη συνολική περιορισμένη ορατότητα.

Εν ολίγοις, η Eurobank Equities διατηρεί μια εποικοδομητική στάση για τον κλάδο αναμένοντας ότι οι αποτιμήσεις τελικά θα κινηθούν υψηλότερα, αλλά προειδοποιεί ότι ο χρόνος αυτού παραμένει αβέβαιος.

Η επανεμφάνιση του ιού και η χαμηλή ορατότητα σχετικά με τον ρυθμό ανάκαμψης αποτελούν ένα μάλλον αδιαφανές σκηνικό για τις ελληνικές μετοχές.

Αναμένει λοιπόν ότι η ελληνική αγορά θα διαπραγματευτεί στα τρέχοντα επίπεδα τους επόμενους μήνες και θα παραμείνει ευάλωτη σε διακυμάνσεις στην αντίληψη του κινδύνου.

Το Ταμείο Ανάκαμψης είναι ένα παιχνίδι αλλαγής υπό όρους, αλλά ο δρόμος προς τις εκταμιεύσεις είναι ακόμα μακρύς.

Η Ελλάδα είναι έτοιμη να είναι από τους κύριους δικαιούχους.

Σύμφωνα με τις υποθέσεις της Eurobank Equities, το πακέτο ΕΕ θα μπορούσε να αυξήσει το ΑΕΠ κατά 1,2% -3,6% το 2021-2023, και 11% συνολικά τα επόμενα 6 χρόνια.

Κορυφαίες επιλογές - απόδοση, σταθερότητα, ποιότητα

Σε αυτό το πλαίσιο, η Eurobank Equities προειδοποιεί τους επενδυτές να μην προσθέσουν περισσότερη κυκλικότητα στα χαρτοφυλάκια σε αυτό το σημείο και υποστηρίζει μια σχετικά αμυντική κατανομή μετοχών.

Θεωρεί ότι οι τίτλοι με κέρδη μονωμένα από το COVID-19 (ΟΤΕ, Terna Energy), αποτιμήσεις πάνω σε συντηρητικές μακροοικονομικές εξελίξεις (π.χ. Μυτιληναίος), με αυξημένες επιστροφές μετρητών (π.χ. ΟΤΕ), με υψηλή απόδοση σε χαμηλό περιβάλλον επιτοκίων θα πρέπει να προτιμηθούν.

Επίσης, η τράπεζα που προσφέρει το καλύτερο προφίλ κινδύνου / απόδοσης (Εθνική Τράπεζα) είναι στις προτιμήσεις.

Προτείνει επίσης σταδιακές επιλεκτικές θέσεις σε ποιοτικά κυκλικά προσανατολισμένους τίτλους (π.χ. Fourlis, ΟΠΑΠ).

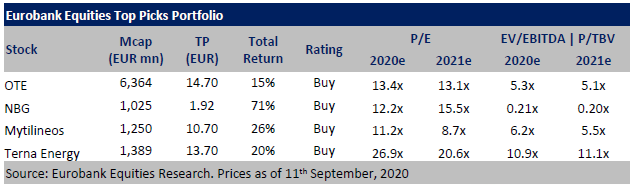

Έτσι, οι κορυφαίες επιλογές της Eurobank Equities στην τρέχουσα συγκυρία είναι ο ΟΤΕ (Αγορά, τ.σ. 14,7 ευρώ), η Εθνική Τράπεζα (Αγορά, τ.σ. 1,92 ευρώ), ο Μυτιληναίος (Αγορά, τ.σ. 10,7 ευρώ) και η Τέρνα Ενεργειακή (Αγορά, τ.σ. 13,7 ευρώ).

www.bankingnews.gr

Αλλά το Ταμείο Ανάκαμψης της ΕΕ θα είναι ο καταλύτης που θα αλλάξει τους όρους, αν και ο δρόμος προς τις εκταμιεύσεις θα είναι ακόμη μακρύς.

Αυτό αναφέρει η Eurobank Equities, στην τελευταία ανάλυση στρατηγικής της υπό τον τίτλο "Waiting is the hardest part" (η αναμονή είναι το πιο δύσκολο μέρος), επισημαίνοντας ότι οι ελληνικές μετοχές φαίνονται αρκετά ελκυστικές από την άποψη της αποτίμησης, με τις μη τραπεζικές μετοχές να διαμορφώνονται κατά 31% κάτω από τα επίπεδα πριν από το COVID 19, εξακολουθώντας να λαμβάνουν υπόψη το 6% στο Equity Risk Premium.

Οι σχετικές αποτιμήσεις είναι ακόμη πιο βελτιωμένες, με τις ελληνικές μετοχές να διαπραγματεύονται με discount πολυετούς διάρκειας έναντι των ομοτίμων της ΕΕ.

Οι εκτιμήσεις για ένα έτος φαίνεται να έχουν σταθεροποιηθεί και η δυναμική των κερδών έχει γίνει θετική, αλλά με τις εκτιμήσεις του 2021 να ανέρχονται στο 2% πάνω από τα επίπεδα του 2019, ο κίνδυνος παραμένει αυξημένος, αναφέρει η Eurobank Equities.

Παράλληλα, οι ελληνικές τράπεζες παραμένουν σε εξαιρετικά χαμηλές αποτιμήσεις (c0.2x P / TBV) και με σημαντικό discount έναντι τον ομοτίμων της ΕΕ, υποδηλώνοντας ένα αυξημένο προφίλ κινδύνου / απόδοσης.

Η πρόσφατη ροή ειδήσεων αποκάλυψε μια σειρά από ενθαρρυντικά σημάδια, τα οποία ωστόσο επισκιάζονται από τη συνολική περιορισμένη ορατότητα.

Εν ολίγοις, η Eurobank Equities διατηρεί μια εποικοδομητική στάση για τον κλάδο αναμένοντας ότι οι αποτιμήσεις τελικά θα κινηθούν υψηλότερα, αλλά προειδοποιεί ότι ο χρόνος αυτού παραμένει αβέβαιος.

Η επανεμφάνιση του ιού και η χαμηλή ορατότητα σχετικά με τον ρυθμό ανάκαμψης αποτελούν ένα μάλλον αδιαφανές σκηνικό για τις ελληνικές μετοχές.

Αναμένει λοιπόν ότι η ελληνική αγορά θα διαπραγματευτεί στα τρέχοντα επίπεδα τους επόμενους μήνες και θα παραμείνει ευάλωτη σε διακυμάνσεις στην αντίληψη του κινδύνου.

Το Ταμείο Ανάκαμψης είναι ένα παιχνίδι αλλαγής υπό όρους, αλλά ο δρόμος προς τις εκταμιεύσεις είναι ακόμα μακρύς.

Η Ελλάδα είναι έτοιμη να είναι από τους κύριους δικαιούχους.

Σύμφωνα με τις υποθέσεις της Eurobank Equities, το πακέτο ΕΕ θα μπορούσε να αυξήσει το ΑΕΠ κατά 1,2% -3,6% το 2021-2023, και 11% συνολικά τα επόμενα 6 χρόνια.

Κορυφαίες επιλογές - απόδοση, σταθερότητα, ποιότητα

Σε αυτό το πλαίσιο, η Eurobank Equities προειδοποιεί τους επενδυτές να μην προσθέσουν περισσότερη κυκλικότητα στα χαρτοφυλάκια σε αυτό το σημείο και υποστηρίζει μια σχετικά αμυντική κατανομή μετοχών.

Θεωρεί ότι οι τίτλοι με κέρδη μονωμένα από το COVID-19 (ΟΤΕ, Terna Energy), αποτιμήσεις πάνω σε συντηρητικές μακροοικονομικές εξελίξεις (π.χ. Μυτιληναίος), με αυξημένες επιστροφές μετρητών (π.χ. ΟΤΕ), με υψηλή απόδοση σε χαμηλό περιβάλλον επιτοκίων θα πρέπει να προτιμηθούν.

Επίσης, η τράπεζα που προσφέρει το καλύτερο προφίλ κινδύνου / απόδοσης (Εθνική Τράπεζα) είναι στις προτιμήσεις.

Προτείνει επίσης σταδιακές επιλεκτικές θέσεις σε ποιοτικά κυκλικά προσανατολισμένους τίτλους (π.χ. Fourlis, ΟΠΑΠ).

Έτσι, οι κορυφαίες επιλογές της Eurobank Equities στην τρέχουσα συγκυρία είναι ο ΟΤΕ (Αγορά, τ.σ. 14,7 ευρώ), η Εθνική Τράπεζα (Αγορά, τ.σ. 1,92 ευρώ), ο Μυτιληναίος (Αγορά, τ.σ. 10,7 ευρώ) και η Τέρνα Ενεργειακή (Αγορά, τ.σ. 13,7 ευρώ).

www.bankingnews.gr

Σχόλια αναγνωστών