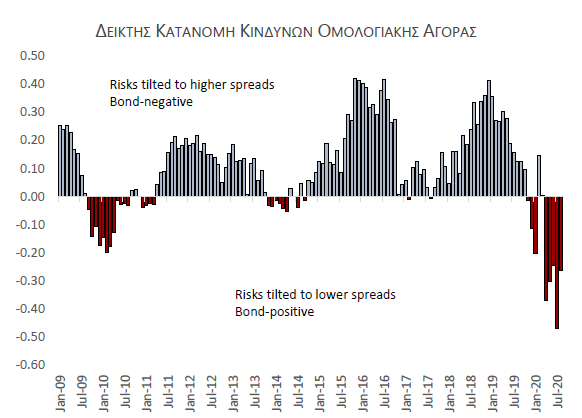

Ο δείκτης κατανομής κινδύνων στην αγορά ομολόγων εξακολουθεί να κλίνει προς χαμηλότερο πιστωτικό κίνδυνο με το downside risk

Σταθερά κοντά στα ιστορικά υψηλά βρίσκεται ο δείκτης κρατικών ομολόγων της Τρ. Πειραιώς, παρά την έξαρση της πανδημίας και την κλιμάκωση του γεωπολιτικού ρίσκου στην Ανατολική Μεσόγειο.

Μάλιστα, σύμφωνα με την Τρ. Πειραιώς, μέσα σε αυτό το περιβάλλον αυξημένων χρηματοδοτικών αναγκών της ελληνικής οικονομίας σε συνδυασμό με την στήριξη από το έκτακτο πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας αλλά και την ενισχυμένη ζήτηση για αποδόσεις από διεθνή επενδυτικά κεφάλαια δεν αποκλείεται το ενδεχόμενο ο ΟΔΔΗΧ να προχωρήσει στην έκδοση νέου ομολόγου μέχρι το τέλος του 2020.

Αναλυτικά, σταθερά πάνω από τις 660 μονάδες κινήθηκε ο Δείκτης Κρατικών Ομολόγων της Τράπεζας Πειραιώς το δίμηνο Ιουλίου Αυγούστου παρά την έξαρση των κρουσμάτων Covid 19 και την κλιμάκωση του γεωπολιτικού ρίσκου στην Ανατολική Μεσόγειο, κινούμενος μάλιστα κοντά στο ιστορικό υψηλό των 676 μονάδων στις αρχές Αυγούστου.

Ενδεικτικό της ζήτησης των επενδυτών για κρατικά ομόλογα είναι και το υψηλό ενδιαφέρον στις αρχές Σεπτεμβρίου για την επανέκδοση του 10 ετούς ομολόγου έκδοσης τον Ιούνιο με την οποία το ελληνικό δημόσιο κατάφερε να αντλήσει 2,5 δις επιπλέον.

Συγκεκριμένα, σε μηνιαία βάση ο Δείκτης ενισχύθηκε κατά 0,75 στα τέλη Ιουλίου ενώ κατέγραψε οριακή μείωση 0,4 στα τέλη Αυγούστου σε σχέση με τον προηγούμενο μήνα φτάνοντας κοντά στο ιστορικό υψηλό των 676 μονάδων στις αρχές του μήνα 9 Αυγούστου)

Από τις αρχές του έτους ο δείκτης έχει σημειώσει κέρδη της τάξης του 5,6 με την μεσοσταθμική απόδοση του να βρίσκεται πλέον στο 0,92

Επιπλέον, η επανέκδοση του 10 ετούς ομολόγου με κουπόνι 1,5 στέφθηκε με επιτυχία καθώς το απαιτούμενο ποσό της έκδοσης υπερκαλύφθηκε 7,6 φορές με τις προσφορές να ξεπερνούν τα 18 δις ενώ στην πλειονότητα της η έκδοση καλύφθηκε από μακροπρόθεσμους επενδυτές με τα κερδοσκοπικά κεφάλαια να καλύπτουν μόλις το 8 της επανέκδοσης.

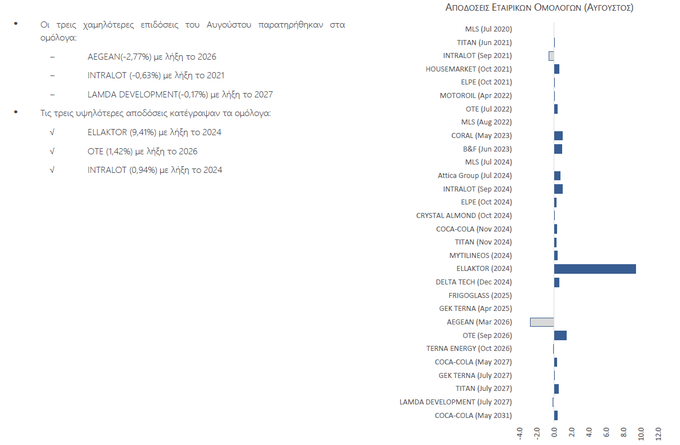

Όσον αφορά τα επιμέρους ομόλογα του δείκτη τα υψηλότερα σωρευτικά κέρδη μέσα στο δίμηνο κατέγραψαν οι τίτλοι με λήξη το 2024 το 2022 και το 2026.

Λεπτομερώς, το δίμηνο Ιουλίου Αυγούστου οι 4 ετίες και 6 ετία κατέγραψαν σωρευτικά κέρδη της τάξης των 22 και 20 μονάδων βάσης ενώ αντιθέτως, κινούμενοι προς το μακροπρόθεσμο σκέλος της καμπύλης (λήξη άνω των 25 ετών) καταγράφηκαν ζημιές της τάξης των 3,11 μβ

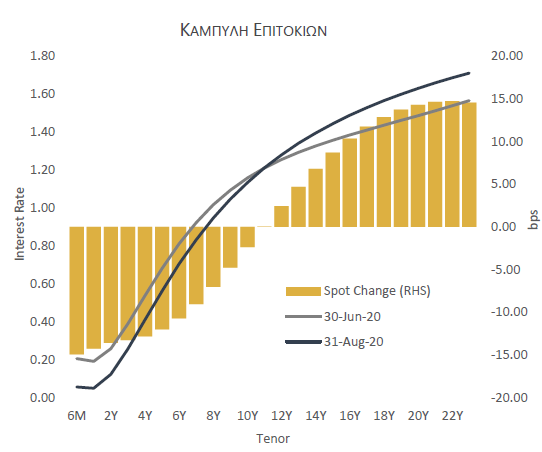

Σύμφωνα με το μοντέλο εκτίμησης της ελληνικής καμπύλης επιτοκίων τα επιτόκια (για ομόλογα με μηδενικό κουπόνι) οι βραχυπρόθεσμες λήξεις της καμπύλης μετατοπίστηκαν προς τα κάτω τους τελευταίους δύο μήνες χωρίς ωστόσο αυτή η κίνηση να συνοδευτεί από αντίστοιχη πτώση στις μεσοπρόθεσμες και μακροπρόθεσμες λήξεις.

Συγκεκριμένα, τα επιτόκια για την τριετία μειώθηκαν κατά 13 μβ με τα επιτόκια 5 ετίας και 10 ετίας να μειώνονται κατά 12 μβ και 2 μβ αντίστοιχα

Η μεγαλύτερη άνοδος στο κόστος δανεισμού σημειώθηκε για την 23 ετία της οποίας το επιτόκιο έφτασε στο 1,71 στα τέλη Αυγούστου.

Η κλίση της καμπύλης 1,10 ετία αυξήθηκε από τις 97 μβ στο τέλος Ιουλίου στις 108 μβ στο τέλος Αυγούστου, γεγονός που υποδηλώνει οριακή αύξηση των προσδοκιών για τον πληθωρισμό στην ελληνική αγορά ομολόγων

Ίσως πιο σημαντικό της ανοδικής τάσης στα κρατικά ομόλογα είναι η περαιτέρω αποκλιμάκωση του εύρους επιτοκίων των ελληνικών 10 ετών ομολόγων σε σχέση με τα αντίστοιχα γερμανικά

Ενδεικτικά, ο πιστωτικός κίνδυνος όπως απεικονίζεται στο εύρος επιτοκίων ελληνικών και γερμανικών 10 ετών ομολόγων έφτασε τις 150 μβ σημειώνοντας νέο ιστορικό χαμηλό ενώ το επίπεδο στις αρχές Σεπτεμβρίου κυμαίνεται κοντά στις 160 μβ

Αντίστοιχη αποκλιμάκωση παρατηρείται και σε σύγκριση με τις χώρες τις ευρωπαϊκής περιφέρειας με χαρακτηριστική περίπτωση αυτή της Πορτογαλίας

Συγκεκριμένα, παρά την οριακή ανοδική τάση που παρατηρείται το τελευταίο δίμηνο, το εύρος επιτοκίων των ελληνικών 10 ετών ομολόγων με τις αντίστοιχες πορτογαλικές εκδόσεις στα τέλη Αυγούστου βρίσκεται 72 μβ χαμηλότερα στις 79 μβ σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους

Παρά τις μικρές πιέσεις λόγω του αυξημένου γεωπολιτικού ρίσκου και της επίδρασης της υγειονομικής κρίσης στα οικονομικά μεγέθη της ελληνικής οικονομίας, ο δείκτης κατανομής κινδύνων στην αγορά ομολόγων εξακολουθεί να κλίνει προς χαμηλότερο πιστωτικό κίνδυνο με το downside risk να συνεχίζει να αντισταθμίζει το upside risk στα κρατικά ομόλογα.

Μέσα σε αυτό το περιβάλλον αυξημένων χρηματοδοτικών αναγκών της ελληνικής οικονομίας σε συνδυασμό με την στήριξη από το έκτακτο πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας αλλά και την ενισχυμένη ζήτηση για αποδόσεις από διεθνή επενδυτικά κεφάλαια δεν αποκλείουμε το ενδεχόμενο ο ΟΔΔΗΧ να προχωρήσει στην έκδοση νέου ομολόγου μέχρι το τέλος του 2020, καταλήγει η Τρ. Πειραιώς.

www.bankingnews.gr

Μάλιστα, σύμφωνα με την Τρ. Πειραιώς, μέσα σε αυτό το περιβάλλον αυξημένων χρηματοδοτικών αναγκών της ελληνικής οικονομίας σε συνδυασμό με την στήριξη από το έκτακτο πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας αλλά και την ενισχυμένη ζήτηση για αποδόσεις από διεθνή επενδυτικά κεφάλαια δεν αποκλείεται το ενδεχόμενο ο ΟΔΔΗΧ να προχωρήσει στην έκδοση νέου ομολόγου μέχρι το τέλος του 2020.

Αναλυτικά, σταθερά πάνω από τις 660 μονάδες κινήθηκε ο Δείκτης Κρατικών Ομολόγων της Τράπεζας Πειραιώς το δίμηνο Ιουλίου Αυγούστου παρά την έξαρση των κρουσμάτων Covid 19 και την κλιμάκωση του γεωπολιτικού ρίσκου στην Ανατολική Μεσόγειο, κινούμενος μάλιστα κοντά στο ιστορικό υψηλό των 676 μονάδων στις αρχές Αυγούστου.

Ενδεικτικό της ζήτησης των επενδυτών για κρατικά ομόλογα είναι και το υψηλό ενδιαφέρον στις αρχές Σεπτεμβρίου για την επανέκδοση του 10 ετούς ομολόγου έκδοσης τον Ιούνιο με την οποία το ελληνικό δημόσιο κατάφερε να αντλήσει 2,5 δις επιπλέον.

Συγκεκριμένα, σε μηνιαία βάση ο Δείκτης ενισχύθηκε κατά 0,75 στα τέλη Ιουλίου ενώ κατέγραψε οριακή μείωση 0,4 στα τέλη Αυγούστου σε σχέση με τον προηγούμενο μήνα φτάνοντας κοντά στο ιστορικό υψηλό των 676 μονάδων στις αρχές του μήνα 9 Αυγούστου)

Από τις αρχές του έτους ο δείκτης έχει σημειώσει κέρδη της τάξης του 5,6 με την μεσοσταθμική απόδοση του να βρίσκεται πλέον στο 0,92

Επιπλέον, η επανέκδοση του 10 ετούς ομολόγου με κουπόνι 1,5 στέφθηκε με επιτυχία καθώς το απαιτούμενο ποσό της έκδοσης υπερκαλύφθηκε 7,6 φορές με τις προσφορές να ξεπερνούν τα 18 δις ενώ στην πλειονότητα της η έκδοση καλύφθηκε από μακροπρόθεσμους επενδυτές με τα κερδοσκοπικά κεφάλαια να καλύπτουν μόλις το 8 της επανέκδοσης.

Όσον αφορά τα επιμέρους ομόλογα του δείκτη τα υψηλότερα σωρευτικά κέρδη μέσα στο δίμηνο κατέγραψαν οι τίτλοι με λήξη το 2024 το 2022 και το 2026.

Λεπτομερώς, το δίμηνο Ιουλίου Αυγούστου οι 4 ετίες και 6 ετία κατέγραψαν σωρευτικά κέρδη της τάξης των 22 και 20 μονάδων βάσης ενώ αντιθέτως, κινούμενοι προς το μακροπρόθεσμο σκέλος της καμπύλης (λήξη άνω των 25 ετών) καταγράφηκαν ζημιές της τάξης των 3,11 μβ

Σύμφωνα με το μοντέλο εκτίμησης της ελληνικής καμπύλης επιτοκίων τα επιτόκια (για ομόλογα με μηδενικό κουπόνι) οι βραχυπρόθεσμες λήξεις της καμπύλης μετατοπίστηκαν προς τα κάτω τους τελευταίους δύο μήνες χωρίς ωστόσο αυτή η κίνηση να συνοδευτεί από αντίστοιχη πτώση στις μεσοπρόθεσμες και μακροπρόθεσμες λήξεις.

Συγκεκριμένα, τα επιτόκια για την τριετία μειώθηκαν κατά 13 μβ με τα επιτόκια 5 ετίας και 10 ετίας να μειώνονται κατά 12 μβ και 2 μβ αντίστοιχα

Η μεγαλύτερη άνοδος στο κόστος δανεισμού σημειώθηκε για την 23 ετία της οποίας το επιτόκιο έφτασε στο 1,71 στα τέλη Αυγούστου.

Η κλίση της καμπύλης 1,10 ετία αυξήθηκε από τις 97 μβ στο τέλος Ιουλίου στις 108 μβ στο τέλος Αυγούστου, γεγονός που υποδηλώνει οριακή αύξηση των προσδοκιών για τον πληθωρισμό στην ελληνική αγορά ομολόγων

Ίσως πιο σημαντικό της ανοδικής τάσης στα κρατικά ομόλογα είναι η περαιτέρω αποκλιμάκωση του εύρους επιτοκίων των ελληνικών 10 ετών ομολόγων σε σχέση με τα αντίστοιχα γερμανικά

Ενδεικτικά, ο πιστωτικός κίνδυνος όπως απεικονίζεται στο εύρος επιτοκίων ελληνικών και γερμανικών 10 ετών ομολόγων έφτασε τις 150 μβ σημειώνοντας νέο ιστορικό χαμηλό ενώ το επίπεδο στις αρχές Σεπτεμβρίου κυμαίνεται κοντά στις 160 μβ

Αντίστοιχη αποκλιμάκωση παρατηρείται και σε σύγκριση με τις χώρες τις ευρωπαϊκής περιφέρειας με χαρακτηριστική περίπτωση αυτή της Πορτογαλίας

Συγκεκριμένα, παρά την οριακή ανοδική τάση που παρατηρείται το τελευταίο δίμηνο, το εύρος επιτοκίων των ελληνικών 10 ετών ομολόγων με τις αντίστοιχες πορτογαλικές εκδόσεις στα τέλη Αυγούστου βρίσκεται 72 μβ χαμηλότερα στις 79 μβ σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους

Παρά τις μικρές πιέσεις λόγω του αυξημένου γεωπολιτικού ρίσκου και της επίδρασης της υγειονομικής κρίσης στα οικονομικά μεγέθη της ελληνικής οικονομίας, ο δείκτης κατανομής κινδύνων στην αγορά ομολόγων εξακολουθεί να κλίνει προς χαμηλότερο πιστωτικό κίνδυνο με το downside risk να συνεχίζει να αντισταθμίζει το upside risk στα κρατικά ομόλογα.

Μέσα σε αυτό το περιβάλλον αυξημένων χρηματοδοτικών αναγκών της ελληνικής οικονομίας σε συνδυασμό με την στήριξη από το έκτακτο πρόγραμμα αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας αλλά και την ενισχυμένη ζήτηση για αποδόσεις από διεθνή επενδυτικά κεφάλαια δεν αποκλείουμε το ενδεχόμενο ο ΟΔΔΗΧ να προχωρήσει στην έκδοση νέου ομολόγου μέχρι το τέλος του 2020, καταλήγει η Τρ. Πειραιώς.

www.bankingnews.gr

Σχόλια αναγνωστών