Μετά τον Σεπτέμβριο, οι επενδυτές φαίνεται να είναι καλά «οχυρωμένοι» έως το τέλος του έτους, υποστηρίζει με ανάλυσή της η αμερικανική επενδυτική τράπεζα Morgan Stanley

Δεν υπάρχει λόγος πανικού για επικείμενο sell-off στον SX5E ακόμη...

Αυτό υποστηρίζει με ανάλυσή της η αμερικανική επενδυτική τράπεζα Morgan Stanley.

Μετά τον Σεπτέμβριο, οι επενδυτές φαίνεται να είναι καλά οχυρωμένοι έως το τέλος του έτους, ανεξαρτήτως του αποτελέσματος στις προεδρικές εκλογές των ΗΠΑ της 3ης Νοεμβρίου, αλλά και του δεύτερου κύματος κρουσμάτων κορωνοϊού.

Στην ΕΕ, δεν υπάρχει κάποιος λόγος τεχνικής φύσεως που μπορεί να ωθήσει τον SX5E, προς κάποια ανεπιθύμητη κατεύθυνση.

Οι καθαρές short θέσεις βρίσκονται στα επίπεδα που παρατηρήθηκαν τελευταία φορά τον Ιούνιο.

Οι τοποθετήσεις βάσει πτώσης είναι περισσότερες από το κανονικό.

Η μεταβλητότητα P&L (η αλλαγή στην αξία ενός χαρτοφυλακίου από ημέρα σε ημέρα) είναι εξαιρετικά χαμηλή.

Τα ξεσπάσματα στην ανοδική ροή έχουν μέχρι στιγμής αντιμετωπιστεί, ενώ η διάρθρωση του SX5E καθιστά πιο δύσκολη την απότομη διάσπαση.

Σύμφωνα με κάποια δεδομένα, η εστίαση μετατοπίζεται σε μεμονωμένους τίτλους.

Από τις αρχές Αυγούστου, οι πελάτες έχουν πάρει θέσεις αντιστάθμισης, αυξάνοντας τις καθαρές short θέσεις τους στα συμβόλαια μελλοντικής εκπλήρωσης στον SX5E κατά - 13 δισεκατομμύρια δολάρια, ανεβάζοντας το συνολικό καθαρό hedging στα -19 δισεκατομμύρια δολάρια (έναντι -50 δισεκατομμύρια δολάρια σε ετήσια βάση).

Long θέσεις περίπου 2 δισεκατομμυρίων δολαρίων αναμένεται να λήξουν τον Σεπτέμβριο.

Στο μεταξύ, δεν υπάρχει ζήτηση για να ανοίξουν νέες long θέσεις.

Οι long επενδυτές ανέρχονται σε 51 δισεκατομμύρια δολάρια (έναντι ενός μέσου όρου την τελευταία πενταετία 74 δισεκατομμυρίων δολαρίων) – πέρα από μια πτώση στα 42 δισεκατομμύρια δολάρια μετά τη λήξη του Μαρτίου του ’20, αυτό είναι το μικρότερο πλήθος long θέσεων.

Οι short θέσεις είναι 71 δισεκατομμύρια δολάρια, σύμφωνα με τον μέσο όρο των τελευταίων 5 ετών.

Σύμφωνα με τη Morgan Stanley, στον SX5E, το delta στις καθαρές long θέσεις, από τον Δεκέμβριο έως σήμερα κυμαίνεται στα 6 δισεκατομμύρια δολάρια.

Για δικαιώματα προαίρεσης που λήγουν εντός 3 μηνών, αυτό το ποσό είναι στο 65ο εκατοστημόριο έναντι του 2015.

Η εμφάνιση πολλών short θέσεων μεταξύ 2.800 - 3.000 μονάδων δείχνει ότι πολλές από αυτές είναι spread συναλλαγές.

Οι «πανικοβλημένες» ροές υψηλής συχνότητας έχουν περιοριστεί έναντι του συνωστισμού στις συναλλαγές υψηλές συχνότητας, όπου κυρίαρχο ρόλο έχει η μόχλευση.

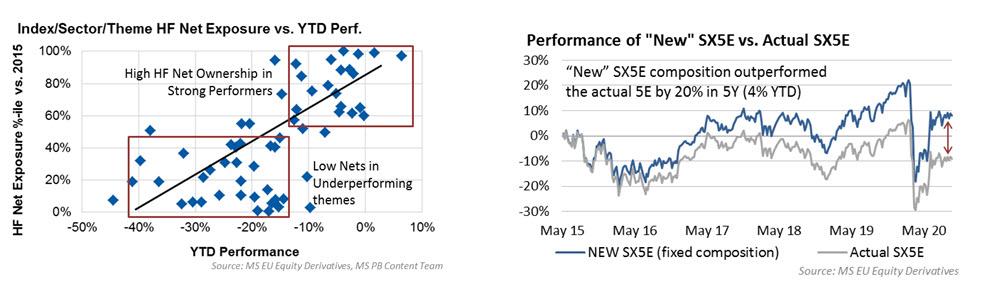

Το πλήθος συγκεντρώνεται σε υψηλής ποιότητας κυκλικές και αμυντικές μετοχές.

Ωστόσο, πρωταγωνιστές παραμένουν τα μειωμένης μεταβλητοτήτας, σε ό,τι αφορά τα EPS, περιουσιακά στοιχεία - απόδοση ήταν πολύ ισχυρή σε αυτούς τους τομείς (αριστερό διάγραμμα παρακάτω).

Σε περιοχές όπου οι ροές υψηλής συχνότητας είναι χαμηλές, η απόδοση είναι κακή.

Οι απότομες εξάρσεις προς τα πάνω στον SX5E είναι πιθανό να μειωθούν, ως αποτέλεσμα του rebalancing την περασμένη εβδομάδα.

Οι νέες μετοχές έχουν υπεραποδώσει τόσο, που η νέα σύνθεση στον δείκτη μπορεί να είναι 20% υψηλότερη συγκριτικά με το μέγεθος του SX5E την τελευταία πενταετία (δεξιό διάγραμμα παρακάτω).

Σε ετήσια δε βάση, μπορεί να είναι 5% υψηλότερο.

Κρίσιμο σημείο, ωστόσο, είναι οι 3.150 μονάδες.

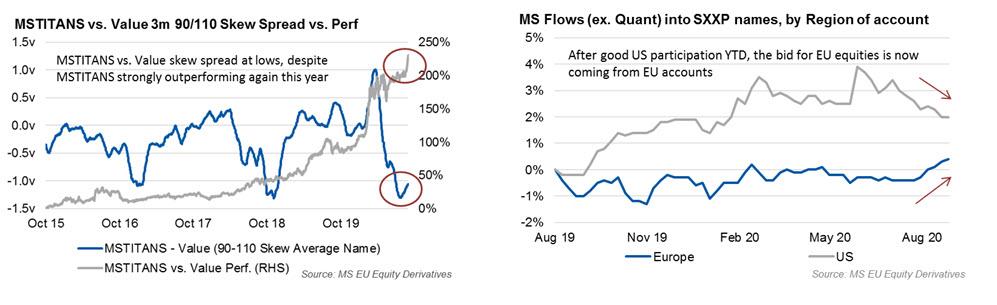

Ο λόγος των πλασματικών συναλλαγών σε όλα τα μεμονωμένων options εντός ΕΕ έναντι των options στον SX5E έχει φτάσει σε υψηλό οκταετίας.

Ένας λόγος ανησυχίας για τις μετοχές της ΕΕ είναι η υπερβολική εξάρτηση από λογαριασμούς που βασίζονται στην ΕΕ.

Η καθαρή αγορά ονομάτων SXXP από λογαριασμούς με έδρα τις ΗΠΑ ήταν ισχυρή το 2020, αλλά αυτοί οι λογαριασμοί έχουν γίνει πωλητές τα τελευταία 10 εβδομάδα.

www.bankingnews.gr

Αυτό υποστηρίζει με ανάλυσή της η αμερικανική επενδυτική τράπεζα Morgan Stanley.

Μετά τον Σεπτέμβριο, οι επενδυτές φαίνεται να είναι καλά οχυρωμένοι έως το τέλος του έτους, ανεξαρτήτως του αποτελέσματος στις προεδρικές εκλογές των ΗΠΑ της 3ης Νοεμβρίου, αλλά και του δεύτερου κύματος κρουσμάτων κορωνοϊού.

Στην ΕΕ, δεν υπάρχει κάποιος λόγος τεχνικής φύσεως που μπορεί να ωθήσει τον SX5E, προς κάποια ανεπιθύμητη κατεύθυνση.

Οι καθαρές short θέσεις βρίσκονται στα επίπεδα που παρατηρήθηκαν τελευταία φορά τον Ιούνιο.

Οι τοποθετήσεις βάσει πτώσης είναι περισσότερες από το κανονικό.

Η μεταβλητότητα P&L (η αλλαγή στην αξία ενός χαρτοφυλακίου από ημέρα σε ημέρα) είναι εξαιρετικά χαμηλή.

Τα ξεσπάσματα στην ανοδική ροή έχουν μέχρι στιγμής αντιμετωπιστεί, ενώ η διάρθρωση του SX5E καθιστά πιο δύσκολη την απότομη διάσπαση.

Σύμφωνα με κάποια δεδομένα, η εστίαση μετατοπίζεται σε μεμονωμένους τίτλους.

Από τις αρχές Αυγούστου, οι πελάτες έχουν πάρει θέσεις αντιστάθμισης, αυξάνοντας τις καθαρές short θέσεις τους στα συμβόλαια μελλοντικής εκπλήρωσης στον SX5E κατά - 13 δισεκατομμύρια δολάρια, ανεβάζοντας το συνολικό καθαρό hedging στα -19 δισεκατομμύρια δολάρια (έναντι -50 δισεκατομμύρια δολάρια σε ετήσια βάση).

Long θέσεις περίπου 2 δισεκατομμυρίων δολαρίων αναμένεται να λήξουν τον Σεπτέμβριο.

Στο μεταξύ, δεν υπάρχει ζήτηση για να ανοίξουν νέες long θέσεις.

Οι long επενδυτές ανέρχονται σε 51 δισεκατομμύρια δολάρια (έναντι ενός μέσου όρου την τελευταία πενταετία 74 δισεκατομμυρίων δολαρίων) – πέρα από μια πτώση στα 42 δισεκατομμύρια δολάρια μετά τη λήξη του Μαρτίου του ’20, αυτό είναι το μικρότερο πλήθος long θέσεων.

Οι short θέσεις είναι 71 δισεκατομμύρια δολάρια, σύμφωνα με τον μέσο όρο των τελευταίων 5 ετών.

Σύμφωνα με τη Morgan Stanley, στον SX5E, το delta στις καθαρές long θέσεις, από τον Δεκέμβριο έως σήμερα κυμαίνεται στα 6 δισεκατομμύρια δολάρια.

Για δικαιώματα προαίρεσης που λήγουν εντός 3 μηνών, αυτό το ποσό είναι στο 65ο εκατοστημόριο έναντι του 2015.

Η εμφάνιση πολλών short θέσεων μεταξύ 2.800 - 3.000 μονάδων δείχνει ότι πολλές από αυτές είναι spread συναλλαγές.

Οι «πανικοβλημένες» ροές υψηλής συχνότητας έχουν περιοριστεί έναντι του συνωστισμού στις συναλλαγές υψηλές συχνότητας, όπου κυρίαρχο ρόλο έχει η μόχλευση.

Το πλήθος συγκεντρώνεται σε υψηλής ποιότητας κυκλικές και αμυντικές μετοχές.

Ωστόσο, πρωταγωνιστές παραμένουν τα μειωμένης μεταβλητοτήτας, σε ό,τι αφορά τα EPS, περιουσιακά στοιχεία - απόδοση ήταν πολύ ισχυρή σε αυτούς τους τομείς (αριστερό διάγραμμα παρακάτω).

Σε περιοχές όπου οι ροές υψηλής συχνότητας είναι χαμηλές, η απόδοση είναι κακή.

Οι απότομες εξάρσεις προς τα πάνω στον SX5E είναι πιθανό να μειωθούν, ως αποτέλεσμα του rebalancing την περασμένη εβδομάδα.

Οι νέες μετοχές έχουν υπεραποδώσει τόσο, που η νέα σύνθεση στον δείκτη μπορεί να είναι 20% υψηλότερη συγκριτικά με το μέγεθος του SX5E την τελευταία πενταετία (δεξιό διάγραμμα παρακάτω).

Σε ετήσια δε βάση, μπορεί να είναι 5% υψηλότερο.

Κρίσιμο σημείο, ωστόσο, είναι οι 3.150 μονάδες.

Ο λόγος των πλασματικών συναλλαγών σε όλα τα μεμονωμένων options εντός ΕΕ έναντι των options στον SX5E έχει φτάσει σε υψηλό οκταετίας.

Ένας λόγος ανησυχίας για τις μετοχές της ΕΕ είναι η υπερβολική εξάρτηση από λογαριασμούς που βασίζονται στην ΕΕ.

Η καθαρή αγορά ονομάτων SXXP από λογαριασμούς με έδρα τις ΗΠΑ ήταν ισχυρή το 2020, αλλά αυτοί οι λογαριασμοί έχουν γίνει πωλητές τα τελευταία 10 εβδομάδα.

www.bankingnews.gr

Σχόλια αναγνωστών