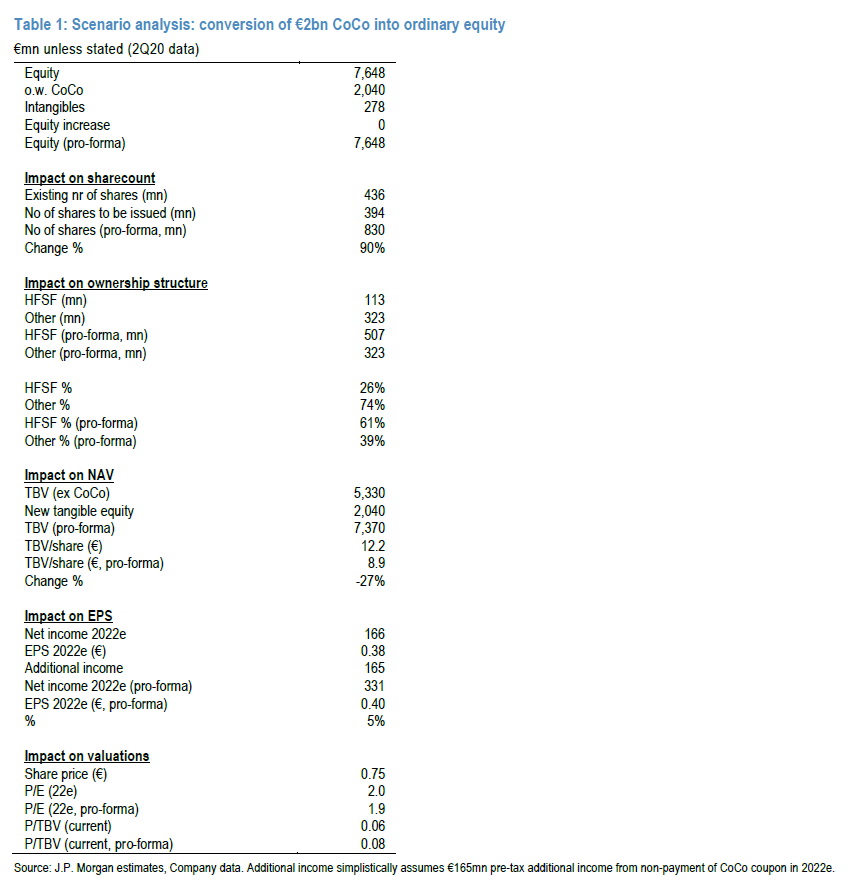

Η μετατροπή του CoCo της Πειραιώς θα αυξήσει τα ενσώματα ίδια κεφάλαια κατά ~ 2 δισ. ευρώ σε ~7,65 δισ. ευρώ

Η απόφαση του SSM να μην εγκρίνει την πληρωμή του κουπονιού του CoCoσ της Τράπεζας Πειραιώς σε μετρητά, ήταν λίγο έως πολύ αναμενόμενη, σύμφωνα με την JP Morgan, καθώς ήταν σύμφωνη με τη σύσταση της ΕΒΑ για αναστολή της διανομής μερισμάτων.

Δεδομένου του ότι η Πειραιώς έχει ήδη ήδη παραλείψει την πρώτη πληρωμή κουπονιού το 2018, πιθανότατα θα οδηγήσει στη μετατροπή του CoCo 2,040 δισ. ευρώ σε κανονικό κεφάλαιο.

Οι μετοχές έχουν υποστεί πτώση μεγαλύτερη του 30% τον τελευταίο μήνα, ενσωματώνοντας τον κίνδυνο απομείωσης στην αποτίμηση του 0,06x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022.

Ωστόσο, λαμβάνοντας υπόψη το μέγεθος των 2,040 δισ. ευρώ του CoCo, το dilution είναι σχετικά περιορισμένο, δεδομένης της τιμής εκτέλεσης των 6 ευρώ (8 φορές υψηλότερα από την τελευταία τιμή κλεισίματος των 0,75 ευρώ).

Η κατάσταση θα μπορούσε ενδεχομένως να βελτιώσει την επενδυτική υπόθεση της Τρ. Πειραιώς μακροπρόθεσμα, ειδικά εάν ακολουθήσουν άλλα μέτρα, όπως αύξηση κεφαλαίου και εκ νέου ιδιωτικοποίηση το επόμενο έτος.

Για τη μετοχή διατηρείται η σύσταση neutral (ουδετερότητα).

Βραχυπρόθεσμες επιπτώσεις:

- Σύμφωνα με τους όρους του CoCo, η μετατροπή θα πραγματοποιηθεί στην τιμή των 6 ευρώ

- Η συμμετοχή του ΤΧΣ θα αυξηθεί στο 61% από 26% επί του παρόντος.

- Η μετατροπή θα αυξήσει τα ενσώματα ίδια κεφάλαια κατά ~ 2 δισ. ευρώ σε ~7,65 δισ. ευρώ.

Δεν θα έχει αντίκτυπο στις κανονιστικές ρυθμίσεις, καθώς τους δείκτες κεφαλαίου δεδομένου ότι τα CoCos έχουν ήδη ταξινομηθεί ως CET1.

- Οι μετοχές της Πειραιώς θα διαπραγματευτούν στα 0,08x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022 (pro-forma) για μετατροπή (έναντι 0,06x αυτήν τη στιγμή) και 4,5% ROTE το 2022 (έναντι 3,1% τρέχον).

Μεσοπρόθεσμες επιπτώσεις:

- Η μετατροπή θα καταστήσει πιθανώς τη μετοχή προσιτή σε ένα ευρύτερο φάσμα μακροπρόθεσμων επενδυτών που έχουν μέχρι στιγμής μείνει αμέτοχοι, λόγω της ύπαρξης του CoCo στο κεφάλαιο.

- Στην κορυφή έρχεται η πρόσθετη προσθήκη CET1 περίπου 40 μονάδων βάσης έτσι η τράπεζα θα εξοικονομήσει ετησίως 165 εκατ ή 495 εκατ. ευρώ σε τρία χρόνια έως το 2022.

www.bankingnews.gr

Δεδομένου του ότι η Πειραιώς έχει ήδη ήδη παραλείψει την πρώτη πληρωμή κουπονιού το 2018, πιθανότατα θα οδηγήσει στη μετατροπή του CoCo 2,040 δισ. ευρώ σε κανονικό κεφάλαιο.

Οι μετοχές έχουν υποστεί πτώση μεγαλύτερη του 30% τον τελευταίο μήνα, ενσωματώνοντας τον κίνδυνο απομείωσης στην αποτίμηση του 0,06x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022.

Ωστόσο, λαμβάνοντας υπόψη το μέγεθος των 2,040 δισ. ευρώ του CoCo, το dilution είναι σχετικά περιορισμένο, δεδομένης της τιμής εκτέλεσης των 6 ευρώ (8 φορές υψηλότερα από την τελευταία τιμή κλεισίματος των 0,75 ευρώ).

Η κατάσταση θα μπορούσε ενδεχομένως να βελτιώσει την επενδυτική υπόθεση της Τρ. Πειραιώς μακροπρόθεσμα, ειδικά εάν ακολουθήσουν άλλα μέτρα, όπως αύξηση κεφαλαίου και εκ νέου ιδιωτικοποίηση το επόμενο έτος.

Για τη μετοχή διατηρείται η σύσταση neutral (ουδετερότητα).

Βραχυπρόθεσμες επιπτώσεις:

- Σύμφωνα με τους όρους του CoCo, η μετατροπή θα πραγματοποιηθεί στην τιμή των 6 ευρώ

- Η συμμετοχή του ΤΧΣ θα αυξηθεί στο 61% από 26% επί του παρόντος.

- Η μετατροπή θα αυξήσει τα ενσώματα ίδια κεφάλαια κατά ~ 2 δισ. ευρώ σε ~7,65 δισ. ευρώ.

Δεν θα έχει αντίκτυπο στις κανονιστικές ρυθμίσεις, καθώς τους δείκτες κεφαλαίου δεδομένου ότι τα CoCos έχουν ήδη ταξινομηθεί ως CET1.

- Οι μετοχές της Πειραιώς θα διαπραγματευτούν στα 0,08x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022 (pro-forma) για μετατροπή (έναντι 0,06x αυτήν τη στιγμή) και 4,5% ROTE το 2022 (έναντι 3,1% τρέχον).

Μεσοπρόθεσμες επιπτώσεις:

- Η μετατροπή θα καταστήσει πιθανώς τη μετοχή προσιτή σε ένα ευρύτερο φάσμα μακροπρόθεσμων επενδυτών που έχουν μέχρι στιγμής μείνει αμέτοχοι, λόγω της ύπαρξης του CoCo στο κεφάλαιο.

- Στην κορυφή έρχεται η πρόσθετη προσθήκη CET1 περίπου 40 μονάδων βάσης έτσι η τράπεζα θα εξοικονομήσει ετησίως 165 εκατ ή 495 εκατ. ευρώ σε τρία χρόνια έως το 2022.

www.bankingnews.gr

Σχόλια αναγνωστών