Τι βλέπει για οικονομία και αγορές το 2021 η ΝΝ Investment Partners

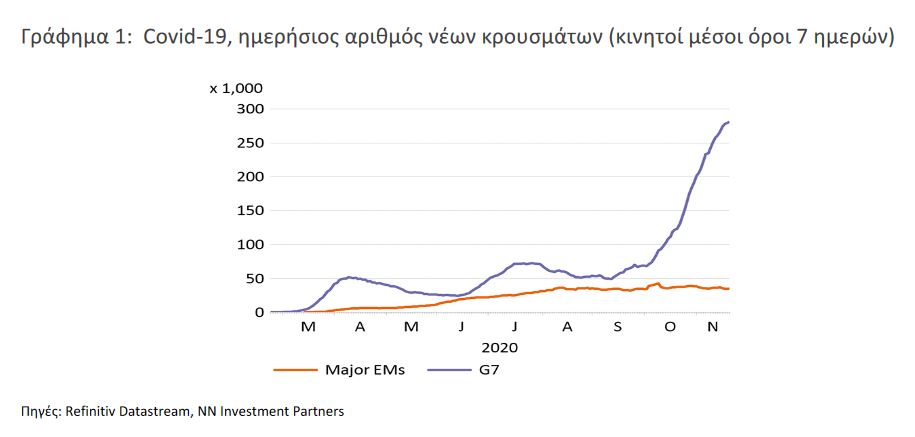

Η πανδημία του covid 19 υπήρξε ο κυρίαρχος προσδιοριστικός παράγοντας των οικονομιών και των αγορών το 2020, και η πορεία της ανάκαμψης θα διαμορφώσει τις προοπτικές για το 2021, σημειώνει η ΝΝ Investment Partners.

Οπως αναφέρει, η αύξηση των λοιμώξεων πιθανότατα θα εξακολουθεί να είναι υψηλή στις αρχές του επερχόμενου έτους, απαιτώντας συνεχείς περιορισμούς στην κινητικότητα των πολιτών και η συνεχής πίεση στους τομείς των υπηρεσιών θα διατηρήσει την αβεβαιότητα σε υψηλά επίπεδα.

Η στήριξη που θα δοθεί από τα κράτη είναι ζωτικής σημασίας για την αντιμετώπιση της κάμψης στην απασχόληση, στην κατανάλωση και στις επενδύσεις και την αποφυγή μόνιμων βλαβών στην οικονομία και την κοινωνία. Διάφορα εμβόλια ενδέχεται να είναι έτοιμα προς διάθεση στα δύο πρώτα τρίμηνα του 2021, διευκολύνοντας τη σταδιακή εξομάλυνση της οικονομικής ζωής.

Παραμένουν ερωτήματα σχετικά με το χρονοδιάγραμμα και την αποτελεσματικότητα των προγραμμάτων εμβολιασμού, καθώς και την ταχύτητα της οικονομικής ανάκαμψης. Κρίσιμοι παράγοντες είναι η υποστήριξη της οικονομικής δραστηριότητα από τη δημοσιονομική και τη νομισματική πολιτική και το εύρος της βλάβης που έχει γίνει στην πραγματική οικονομία.

Οι εκτιμήσεις μας σχετικά με την εξέλιξη της πανδημίας και την πιο πιθανή πορεία ανάκαμψης αποτελούν τη βάση των προσδοκιών μας για τις αγορές μετοχών, σταθερού εισοδήματος και εμπορευμάτων το 2021.

Οι εκτιμήσεις σχετικά με την οικονομία και τις αγορές για το 2021 εστιάζονται σε τρία επιμέρους μακροοικονομικά ζητήματα:

-την πορεία της πανδημίας

-τις προσδοκίες για την έκταση της δημοσιονομικής στήριξης σε ΗΠΑ, την Ευρωζώνη και στις αναδυόμενες οικονομίες

-το βαθμό στον οποίο η κρίση του κορωναϊού επηρέασε την αντοχή των επιχειρήσεων και των νοικοκυριών και την ικανότητα της οικονομίας να ανακάμψει

Ο ιός Covid-19 το 2021

Η πανδημία πιθανότατα θα κρατήσει σε ομηρία την παγκόσμια οικονομία έως ότου ξεκινήσει η μαζική διάδοση πολλών αποτελεσματικών εμβολίων, αν και όχι στον ίδιο βαθμό όπως κατά το πρώτο κύμα, καθώς υπάρχει αρκετή γνώση για το πώς μπορεί να περιοριστεί ο ιός μέσω ελέγχων και ανίχνευσης των κρουσμάτων, καθώς και πώς μπορούν να αντιμετωπιστούν καλύτερα οι λοιμώξεις.

Παρ' όλα αυτά, θα πρέπει να περιμένουμε πολλούς περιορισμούς κινητικότητας έως ότου γίνουν ευρέως διαθέσιμα τα εμβόλια. Στην επικρατέστερη εκδοχή, αναμένουμε τις πρώτες επίσημες εγκρίσεις εμβολίων στις ΗΠΑ και την Ευρώπη έως το τέλος του έτους.

Με βάση τα σχέδια παραγωγής των μεγάλων φαρμακευτικών εταιρειών, οι μαζικοί εμβολιασμοί θα μπορούσαν να ξεκινήσουν το δεύτερο τρίμηνο του 2021.

Τα αποτελέσματα των δοκιμών των κύριων υπό ανάπτυξη εμβολίων είναι ενθαρρυντικά, εμφανίζοντας αρκετά μεγαλύτερη αποτελεσματικότητα από ό,τι ανέμεναν οι περισσότεροι ειδικοί.

Η μεγάλη αποτελεσματικότητα των εμβολίων ενδέχεται να υποκινήσει περισσότερους ανθρώπους να υποβάλουν αίτηση για εμβολιασμό.

Παραμένουν τα ερωτήματα σχετικά με το κατά πόσον η παραγωγή και η εφοδιαστική αλυσίδα θα επιτρέψουν εντατικά προγράμματα εμβολιασμού σε όλες τις ηπείρους κατά τη διάρκεια του 2021, ωστόσο ο εμβολιασμός των πιο ευάλωτων ατόμων εντός ενός ή δύο τριμήνων πρέπει να είναι εφικτός, τουλάχιστον στον ανεπτυγμένο κόσμο. Αυτό θα εξαλείψει την ανάγκη για περιορισμούς στην κινητικότητα, ίσως ήδη από τα μέσα του ερχόμενου έτους.

Ενδέχεται το 2021 να είναι ένα έτος με δύο πρόσωπα.

Στο πρώτο εξάμηνο, αρκετοί βασικοί κλάδοι της οικονομίας θα παραμείνουν κλειστοί ή μερικώς κλειστοί λόγω των επίμονων περιορισμών στην κινητικότητα των ανθρώπων.

Αυτό θα ισχύει κυρίως για τον τομέα των υπηρεσιών, ιδίως για ταξίδια, αναψυχή και εστιατόρια.

Δεδομένου του μεγάλου αριθμού ατόμων που εργάζονταν σε αυτούς τους τομείς, η ανεργία δύσκολα θα μειωθεί αισθητά όσο παραμένουν σε ισχύ τα μέτρα περιορισμού της κυκλοφορίας (lockdowns).

Η αυξημένη δραστηριότητα σε κλάδους, όπως το λιανικό εμπόριο που επωφελήθηκαν από την πανδημία, δεν μπορεί να αντισταθμίσει πλήρως τις απώλειες από τον τομέα των υπηρεσιών.

Με τη γνώση του περασμένου καλοκαιριού, όταν η ταχεία άρση των περιορισμών της κινητικότητας προκάλεσαν ένα μεγάλο δεύτερο κύμα εξάπλωσης του ιού μέσα σε λίγους μήνες, οι αρχές προφανώς θα είναι πιο διστακτικές ως προς τη χαλάρωση των περιορισμών, μόλις περιοριστεί το δεύτερο κύμα.

Ούτε μπορούμε να αποκλείσουμε διαδοχικά κύματα αύξησης της πανδημίας ή πεισματικά υψηλά επίπεδα νέων λοιμώξεων καθ 'όλη τη διάρκεια του χειμώνα, όπως έχουν ήδη προειδοποιήσεις οι ειδικοί. Μια τέτοια εξέλιξη θα εμπόδιζε την επιτάχυνση της ανάκαμψης.

Εν τω μεταξύ, θα πρέπει να έχουμε μια ακριβέστερη εικόνα σχετικά με το χρονοδιάγραμμα και την αποτελεσματικότητα των προγραμμάτων εμβολιασμού.

Έτσι, ενώ η οικονομία θα εξακολουθεί να είναι εξασθενημένη στο πρώτο εξάμηνο του 2021, μια ταχεία ανάκαμψη στο δεύτερο εξάμηνο θα μπορούσε να διαμορφώσει αίσθημα αισιοδοξίας στις χρηματοπιστωτικές αγορές.

Προσδοκίες για στήριξη από τις δημοσιονομικές δαπάνες

Η ισχύς της ανάκαμψης θα εξαρτηθεί από την υποστήριξη των Αρχών για την ελαχιστοποίηση των πτωχεύσεων και της ανεργίας, ενώ η πανδημία επηρεάζει τη δημόσια ζωή.

Μέχρι στιγμής το 2020, κατά μέσο όρο τα μέτρα δημοσιονομικής στήριξης, σε παγκόσμιο επίπεδο, ανήλθαν σε περίπου 5% επί του ΑΕΠ.

Οι διαφορές μεταξύ των χωρών ήταν μεγάλες, σε μέγεθος και σε προσέγγιση.

Στην Ευρωζώνη, το επίκεντρο ήταν κυρίως η διατήρηση θέσεων εργασίας και οι επιχορηγήσεις επιχειρήσεων, ενώ στην Κίνα το ενδιαφέρον επικεντρώθηκε περισσότερο στη φορολογική ελάφρυνση των εταιριών και στις δημόσιες επενδύσεις.

Ενώ στις ΗΠΑ η συνολική προσπάθεια τόνωσης ανήλθε στο 11% του ΑΕΠ, στο Μεξικό λήφθηκαν αντίστοιχα μέτρα αξίας μόνο κατά 1% του ΑΕΠ.

Η σημασία της δημοσιονομικής δαπάνης στο πλαίσιο της υγειονομικής κρίσης δύσκολα μπορεί να θεωρηθεί υπερεκτιμημένη.

Η ταχεία δράση για την πρόληψη των πτωχεύσεων και την αύξηση της ανεργίας βοήθησαν στον μετριασμό της οικονομικής ζημίας σε μεγάλο τμήμα του πλανήτη, ενώ σε χώρες όπως το Μεξικό και η Ινδία, σχεδόν δεν υπήρξε ουσιαστική δημοσιονομική στήριξη και η κατάρρευση της ανάπτυξης ήταν σχετικά έντονη.

Η αποφασιστική δημοσιονομική πολιτική έχει ζωτική σημασία για την αποφυγή μακροπρόθεσμης βλάβης στην οικονομία. Αποτρέποντας τις χρεοκοπίες και τις απώλειες θέσεων εργασίας, οι υπεύθυνοι χάραξης πολιτικής διασφαλίζουν ότι οι οικονομικές μονάδες μπορούν να συμβάλουν στη μελλοντική ανάπτυξη.

Οι επιχειρηματικές αποτυχίες που μπορούν να αποφευχθούν, αν αφεθούν να συμβούν, θα βλάψουν την καινοτομία και την αύξηση της παραγωγικότητας, καθώς σε αυτό το ενδεχόμενο θα χάθουνι γνώσεις και δεξιότητες συγκεκριμένων οικονομικών ομάδων, επιχειρήσεων και ατόμων.

Η συνεχής δημοσιονομική χαλάρωση θα είναι απαραίτητη έως ότου ο ιδιωτικός τομέας θα είναι πρόθυμος και ικανός να υποστηρίξει μόνος του την ανάπτυξη.

Η ικανότητα των επιχειρήσεων να επενδύουν εξαρτάται από τον ισολογισμό τους. Η οικονομική δραστηριότητα θα πρέπει πρώτα να εξομαλυνθεί.

Η προθυμία για επένδυση εξαρτάται από την εμπιστοσύνη των επιχειρήσεων για το οικονομικό μέλλον. Ένα επιτυχημένο πρόγραμμα εμβολιασμού θα μπορούσε να οδηγήσει σε σταθερή ανάκαμψη των επιπέδων εμπιστοσύνης, αλλά παραμένει ασαφές εάν η εμπιστοσύνη θα φτάσει ξανά στα προγενέστερα υψηλά επίπεδα. Η κρίση του κορωναϊού αποκάλυψε τις ευπάθειες της οικονομίας, τα νοικοκυριά και οι εταιρείες θα πρέπει να ζήσουν με υψηλότερα επίπεδα αβεβαιότητας.

Ελπίζουμε ότι οι περισσότερες κυβερνήσεις της Ευρωζώνης θα διατηρήσουν την επεκτατική δημοσιονομική πολιτική σε ισχύ καθ' όλη τη διάρκεια του 2021 και μετά.

Με τη σοφία που αποκτήθηκε από την κρίση του 2008, οι περισσότεροι οικονομολόγοι και υπεύθυνοι χάραξης πολιτικής αναγνωρίζουν τώρα τους κινδύνους του πρόωρου περιορισμού των δημοσιονομικών ελλειμμάτων.

Οι παλιοί δημοσιονομικοί κανόνες για έλλειμμα 3% και δείκτη δημόσιου χρέους 60% πιθανότατα δε θα επανέλθουν.

Με τη συμφωνία για το ταμείο ανάκαμψης μεγέθους €750 δις. νωρίτερα αυτό το έτος, η Ευρωπαϊκή Ένωση έκανε ένα άλμα προς την κατεύθυνση έκδοσης κοινού χρέους και ανάληψης δημοσιονομικών δαπανών.

Παρά τις δυσκολίες στην εφαρμογή του, λόγω αντίθεσης της Πολωνίας και της Ουγγαρίας στην τήρηση των όρων του κράτους δικαίου για την εκταμίευση των πόρων της ΕΕ, το ταμείο ανάκαμψης θα ενισχύσει την ικανότητα για την αντιμετώπιση αρνητικών οικονομικών συγκυριών στο μέλλον.

Η τελική συμφωνία θα είναι ένας συμβιβασμός μεταξύ Δημοκρατικών και Ρεπουμπλικάνων, ο οποίος πιθανότατα θα σημαίνει ότι θα ψηφιστεί μόνο ένα μέρος των σχεδίων των Δημοκρατών για υψηλές δημοσιονομικές δαπάνες, χωρίς σημαντικές φορολογικές αυξήσεις για εταιρείες και νοικοκυριά υψηλού εισοδήματος.

Προς το παρόν, πιστεύουμε ότι η έμφαση θα παραμείνει στη στήριξη του εισοδήματος για τα νοικοκυριά και τις επιχειρήσεις, μαζί με την αναγκαία δημοσιονομική στήριξη για τις τοπικές και πολιτειακές κυβερνήσεις.

Απομένει να φανεί αν το Κογκρέσο θα εγκρίνει ορισμένα από τα φιλόδοξα σχέδια εκσυγχρονισμού των υποδομών, επενδύσεις πράσινης ενέργειας και άλλες πρωτοβουλίες με στόχο τη βελτίωση της εκπαίδευσης και της υγειονομικής περίθαλψης και τη μείωση της ανισότητας. Η ορατότητα ως προς την επίτευξη συναινέσεων στην εποχή μετά τον Trump είναι ακόμα χαμηλή.

Στον αναδυόμενο κόσμο, η εικόνα είναι ανάμικτη, όπως πάντα. Οι αποκλίσεις μεταξύ των επιμέρους χωρών μόνο αυξήθηκαν κατά τη διάρκεια της πανδημίας. Ένας βασικός καθοριστικός παράγοντας πίσω από τις διαφορές στα επίπεδα οικονομικής ανάκαμψης και ανθεκτικότητας στην κρίση είναι η δημοσιονομική πολιτική.

Διακρίνουμε τρεις ομάδες χωρών:

-Χώρες όπως η Κίνα και η Νότια Κορέα, οι οποίες εφάρμοσαν άμεσα προγράμματα μεγάλων δημοσιονομικών δαπανών.

Η συγκεκριμένη αντίδραση σε αυτές τις χώρες βοήθησε σαφώς στην ελαχιστοποίηση της οικονομικής ζημίας από την πανδημία.

-Χώρες όπως το Μεξικό και η Ινδία, των οποίων οι κυβερνήσεις αποφάσισαν ότι δεν είχαν το περιθώριο για ουσιαστική στήριξη της οικονομίας.

Η ύφεση ήταν πολύ βαθύτερη σε αυτά τα έθνη.

-Χώρες συμπεριλαμβανομένων Βραζιλίας, Νότιας Αφρικής, Τουρκίας, οι οποίες αύξησαν επιθετικά τη δημοσιονομική τους δαπάνη, παρά τα μεγάλα διαρθρωτικά ελλείμματα και τα υψηλά επίπεδα χρέους.

Μπορεί να έχουν καταφέρει να αντισταθμίσουν κάπως την επιδείνωση της ανάπτυξης, αλλά έχουν προκαλέσει σοβαρά ζητήματα διατηρησιμότητας του δημόσιου χρέους.

Χωρίς μια αξιόπιστη επιστροφή στη δημοσιονομική πειθαρχία, αυτά τα έθνη διατρέχουν σοβαρούς κινδύνους από μια άτακτη προσαρμογή των δημοσίων λογαριασμών τους το 2021.

Η διαδρομή της οικονομικής ανάκαμψης

Η αβεβαιότητα σχετικά με την πανδημία και την απόκριση της δημοσιονομικής πολιτικής καθιστά δύσκολη την πρόβλεψη του ακριβούς χρονοδιαγράμματος και της ταχύτητας της οικονομικής ανάκαμψης για το 2021.

Προς το παρόν, αναμένουμε μια στασιμότητα ή ρηχή ανάκαμψη στο πρώτο εξάμηνο του έτους και επιτάχυνση από το δεύτερο ήμισυ και μετά.

Αυτή η επιτάχυνση θα μπορούσε να είναι μικρότερη του προσδοκώμενου εάν η δομική βλάβη στην πραγματική οικονομία από τις πτωχεύσεις που σχετίζονται με την πανδημία και τις απώλειες θέσεων εργασίας είναι πιο βαθιά από ό, τι φαίνεται.

Όμως, θα μπορούσε να εκπλήξει και προς το καλύτερο εάν η κρίση αυτή πυροδοτήσει μεταρρυθμιστικές πρωτοβουλίες και δημόσιες επενδύσεις, που οδηγούν σε ταχύτερη από το αναμενόμενο ανάκαμψη της εμπιστοσύνης των επιχειρήσεων. Βλέπουμε ήδη μια επιταχυνόμενη τάση ψηφιοποίησης και πιο αποτελεσματικές διαδικασίες εργασίας που θα μπορούσαν να ενισχύσουν την αύξηση της παραγωγικότητας. Η πορεία της παραγωγικότητας μπορεί να επηρεαστεί αρνητικά από την απώλεια ειδικών γνώσεων και δεξιοτήτων των εργαζομένων λόγω πτώχευσης επιχειρήσεων, αλλά μπορεί επίσης να ενισχυθεί από αλλαγές στη συμπεριφορά και τις επενδύσεις που προκαλούνται άμεσα από την τρέχουσα κρίση.

Το μέγεθος της δημοσιονομικής στήριξης θα καθορίσει επίσης τη δύναμη της ανάκαμψης. Ενώ είμαστε πιο αισιόδοξοι για τη δημοσιονομική πολιτική στην Ευρωζώνη από ό,τι στις ΗΠΑ, και ενώ βλέπουμε σαφείς προκλήσεις για ορισμένες βασικές αναδυόμενες οικονομίες, πιστεύουμε ότι για την παγκόσμια οικονομία, ο σταδιακός περιορισμός της δημοσιονομικής χαλάρωσης μετά το 2021 θα είναι διαχειρίσιμος, μόλις η ανάκαμψη κερδίσει ορμή από το δεύτερο μισό του έτους και μετά.

Η συνεχής χαλαρή νομισματική πολιτική θα είναι καίριας σημασίας.

Οι κεντρικές τράπεζες παραμένουν πιστές στο να κάνουν ό, τι επιβάλλεται προκειμένου να διατηρήσουν το κόστος χρηματοδότησης χαμηλό για τις εταιρείες και τα κράτη.

Δεν αναμένουμε αυστηρότερη νομισματική πολιτική από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και την Ευρωπαϊκή Κεντρική Τράπεζα το 2021 και μόνο μέτρια απόσυρση κινήτρων από τη Λαϊκή Τράπεζα της Κίνας.

Οι στόχοι για τον πληθωρισμό στις ΗΠΑ και την Ευρωζώνη παραμένουν απρόσιτοι και η γενικότερη προδιάθεση είναι να ενισχυθεί η υπάρχουσα ποσοτική χαλάρωση σε μέγεθος και σε διάρκεια.

Για την Ευρωζώνη, σύμφωνα με την πρόσφατη ανακοίνωση της ηγεσίας της ΕΚΤ, αναμένουμε μεγαλύτερη εστίαση στη βελτίωση του συντονισμού μεταξύ της φορολογικής και της νομισματικής πολιτικής.

Στην Κίνα, οι νομισματικές αρχές παρείχαν μεγάλη ρευστότητα κατά τη διάρκεια της κρίσης και διατήρησαν την ευρεία πιστωτική επέκταση στα ίδια επίπεδα με την ονομαστική αύξηση του ΑΕΠ.

Μία από τις βασικές προτεραιότητές τους παραμένει ο αυστηρός έλεγχος της αύξησης της δανειακής επιβάρυνσης και η ελαχιστοποίηση των μελλοντικών κινδύνων για την ευστάθεια του χρηματοπιστωτικού συστήματος.

Οι γνωστοί προσδιοριστικοί παράγοντες που άπτονται της πολιτικής θα επανεμφανιστούν κατά το 2021.

Ο Baiden θα επιδιώξει να βελτιώσει τις σχέσεις με την Κίνα και την Ευρώπη.

Ο νέος πρόεδρος θα έχει σίγουρα ηπιότερη προσέγγιση από τον προκάτοχό του, ωστόσο ο στρατηγικός ανταγωνισμός με την Κίνα είναι πιθανό να ενταθεί καθώς και τα δύο έθνη επιδιώκουν να γίνουν πιο ανεξάρτητα το ένα από το άλλο.

Σε αυτό το πλαίσιο, η επόμενη κυβέρνηση στις ΗΠΑ θα επιδιώξει να ενισχύσει τους δεσμούς της με την Ευρώπη και άλλους συμμάχους προκειμένου να βελτιώσει τη θέση της στον ανταγωνισμό με την Κίνα.

Εν τω μεταξύ, η μεταβατική περίοδος για το Brexit λήγει την 1η Ιανουαρίου. Η εκλογή προέδρου των ΗΠΑ με ιρλανδικές ρίζες ασκεί πρόσθετη πίεση στον πρωθυπουργό του Ηνωμένου Βασιλείου Boris Johnson για περαιτέρω παραχωρήσεις στην ΕΕ. Ανεξάρτητα από την τελική συμφωνία, η οικονομία του Ηνωμένου Βασιλείου θα αντιμετωπίσει κατά πάσα πιθανότητα μια δύσκολη χρονιά.

Οι κατηγορίες περιουσιακών στοιχείων το 2021

Ο συνδυασμός μιας μαζικής διάθεσης αποτελεσματικών εμβολίων από το 2ο τρίμηνο, της συνεχιζόμενης στήριξης της οικονομίας, ιδίως από τη νομισματική πολιτική και μια έντονη οικονομική ανάκαμψη που ενδέχεται να πυροδοτηθεί από το δεύτερο εξάμηνο, διαμορφώνει ένα θετικό περιβάλλον για τις χρηματοπιστωτικές αγορές το 2021.

-Προτιμούμε τις μετοχικές αξίες, ιδίως τις ευρωπαϊκές μετοχές, οι οποίες αναμένεται να επωφεληθούν από μια ανάκαμψη κερδών που θα είναι διπλάσια του παγκόσμιου μέσου όρου.

-Το real estate φαίνεται λιγότερο ελκυστικό, λόγω της ισχυρής ανόδου του ηλεκτρονικού εμπορίου και της εργασίας από το σπίτι, που λογικά θα συνεχίσουν να ασκούν πίεση στις μισθώσεις καταστημάτων λιανικής και γραφείων.

-Ως προς την κατηγορία του σταθερού εισοδήματος, διακρίνουμε τις περισσότερες ευκαιρίες στα ομόλογα περιφερειακών χωρών της Ευρωζώνης και σε εταιρικά ομόλογα επενδυτικής διαβάθμισης (IGC), τόσο στις ΗΠΑ όσο και στην Ευρωζώνη. Οι αγορές περιουσιακών στοιχείων από τις κεντρικές τράπεζες παραμένουν ο πρωταρχικός λόγος για να ευνοηθούν αυτές οι κατηγορίες, ιδίως στην Ευρώπη, αλλά η οικονομική ανάκαμψη του δεύτερου εξαμήνου θα πρέπει επίσης να βοηθήσει συνολικά τα εταιρικά χρεόγραφα.

-Στα εμπορεύματα (commodities), βλέπουμε ιδιαίτερα καλές ευκαιρίες στους κλάδους των μετάλλων και της ενέργειας, λόγω της αναμενόμενης ανάκαμψης της ζήτησης, η οποία εν μέρει θα οφείλεται σε αυξημένες δημόσιες επενδύσεις σε υποδομές και πράσινη ενέργεια και με την περιορισμένη δυνατότητα αύξησης της προσφοράς.

Σημειώνουμε ότι η επικρατέστερη εκδοχή των εκτιμήσεών μας για χρηματοπιστωτικές αγορές το 2021 αντιμετωπίζει διάφορους παράγοντες που θα μπορούσαν να τη διαψεύσουν. Δύο ξεχωρίζουν: πρώτον, μια αργή διάθεση των εμβολίων και οι παρατεταμένες διακοπές λειτουργίας (lockdowns) της οικονομικής δραστηριότητας ενδέχεται να καθυστερήσουν την ανάκαμψη.

Δεύτερον, οι μεγάλες δημοσιονομικές δαπάνες του 2020 θα μπορούσαν να περιορισθούν στην πορεία του 2021 λόγω των αντιδράσεων πολιτικών δυνάμεων που παραδοσιακά αντιτίθενται στην επεκτατική δημοσιονομική πολιτική.

Συνολικά οι εκτιμήσεις για το 2021 είναι αισιόδοξες αν και εξαρτώνται σε μεγάλο βαθμό από την επιτυχημένη διάθεση των εμβολίων και από την διατήρηση της στήριξης που προσφέρουν οι δημοσιονομικές δαπάνες.

www.bankingnews.gr

Οπως αναφέρει, η αύξηση των λοιμώξεων πιθανότατα θα εξακολουθεί να είναι υψηλή στις αρχές του επερχόμενου έτους, απαιτώντας συνεχείς περιορισμούς στην κινητικότητα των πολιτών και η συνεχής πίεση στους τομείς των υπηρεσιών θα διατηρήσει την αβεβαιότητα σε υψηλά επίπεδα.

Η στήριξη που θα δοθεί από τα κράτη είναι ζωτικής σημασίας για την αντιμετώπιση της κάμψης στην απασχόληση, στην κατανάλωση και στις επενδύσεις και την αποφυγή μόνιμων βλαβών στην οικονομία και την κοινωνία. Διάφορα εμβόλια ενδέχεται να είναι έτοιμα προς διάθεση στα δύο πρώτα τρίμηνα του 2021, διευκολύνοντας τη σταδιακή εξομάλυνση της οικονομικής ζωής.

Παραμένουν ερωτήματα σχετικά με το χρονοδιάγραμμα και την αποτελεσματικότητα των προγραμμάτων εμβολιασμού, καθώς και την ταχύτητα της οικονομικής ανάκαμψης. Κρίσιμοι παράγοντες είναι η υποστήριξη της οικονομικής δραστηριότητα από τη δημοσιονομική και τη νομισματική πολιτική και το εύρος της βλάβης που έχει γίνει στην πραγματική οικονομία.

Οι εκτιμήσεις μας σχετικά με την εξέλιξη της πανδημίας και την πιο πιθανή πορεία ανάκαμψης αποτελούν τη βάση των προσδοκιών μας για τις αγορές μετοχών, σταθερού εισοδήματος και εμπορευμάτων το 2021.

Οι εκτιμήσεις σχετικά με την οικονομία και τις αγορές για το 2021 εστιάζονται σε τρία επιμέρους μακροοικονομικά ζητήματα:

-την πορεία της πανδημίας

-τις προσδοκίες για την έκταση της δημοσιονομικής στήριξης σε ΗΠΑ, την Ευρωζώνη και στις αναδυόμενες οικονομίες

-το βαθμό στον οποίο η κρίση του κορωναϊού επηρέασε την αντοχή των επιχειρήσεων και των νοικοκυριών και την ικανότητα της οικονομίας να ανακάμψει

Ο ιός Covid-19 το 2021

Η πανδημία πιθανότατα θα κρατήσει σε ομηρία την παγκόσμια οικονομία έως ότου ξεκινήσει η μαζική διάδοση πολλών αποτελεσματικών εμβολίων, αν και όχι στον ίδιο βαθμό όπως κατά το πρώτο κύμα, καθώς υπάρχει αρκετή γνώση για το πώς μπορεί να περιοριστεί ο ιός μέσω ελέγχων και ανίχνευσης των κρουσμάτων, καθώς και πώς μπορούν να αντιμετωπιστούν καλύτερα οι λοιμώξεις.

Παρ' όλα αυτά, θα πρέπει να περιμένουμε πολλούς περιορισμούς κινητικότητας έως ότου γίνουν ευρέως διαθέσιμα τα εμβόλια. Στην επικρατέστερη εκδοχή, αναμένουμε τις πρώτες επίσημες εγκρίσεις εμβολίων στις ΗΠΑ και την Ευρώπη έως το τέλος του έτους.

Με βάση τα σχέδια παραγωγής των μεγάλων φαρμακευτικών εταιρειών, οι μαζικοί εμβολιασμοί θα μπορούσαν να ξεκινήσουν το δεύτερο τρίμηνο του 2021.

Τα αποτελέσματα των δοκιμών των κύριων υπό ανάπτυξη εμβολίων είναι ενθαρρυντικά, εμφανίζοντας αρκετά μεγαλύτερη αποτελεσματικότητα από ό,τι ανέμεναν οι περισσότεροι ειδικοί.

Η μεγάλη αποτελεσματικότητα των εμβολίων ενδέχεται να υποκινήσει περισσότερους ανθρώπους να υποβάλουν αίτηση για εμβολιασμό.

Παραμένουν τα ερωτήματα σχετικά με το κατά πόσον η παραγωγή και η εφοδιαστική αλυσίδα θα επιτρέψουν εντατικά προγράμματα εμβολιασμού σε όλες τις ηπείρους κατά τη διάρκεια του 2021, ωστόσο ο εμβολιασμός των πιο ευάλωτων ατόμων εντός ενός ή δύο τριμήνων πρέπει να είναι εφικτός, τουλάχιστον στον ανεπτυγμένο κόσμο. Αυτό θα εξαλείψει την ανάγκη για περιορισμούς στην κινητικότητα, ίσως ήδη από τα μέσα του ερχόμενου έτους.

Ενδέχεται το 2021 να είναι ένα έτος με δύο πρόσωπα.

Στο πρώτο εξάμηνο, αρκετοί βασικοί κλάδοι της οικονομίας θα παραμείνουν κλειστοί ή μερικώς κλειστοί λόγω των επίμονων περιορισμών στην κινητικότητα των ανθρώπων.

Αυτό θα ισχύει κυρίως για τον τομέα των υπηρεσιών, ιδίως για ταξίδια, αναψυχή και εστιατόρια.

Δεδομένου του μεγάλου αριθμού ατόμων που εργάζονταν σε αυτούς τους τομείς, η ανεργία δύσκολα θα μειωθεί αισθητά όσο παραμένουν σε ισχύ τα μέτρα περιορισμού της κυκλοφορίας (lockdowns).

Η αυξημένη δραστηριότητα σε κλάδους, όπως το λιανικό εμπόριο που επωφελήθηκαν από την πανδημία, δεν μπορεί να αντισταθμίσει πλήρως τις απώλειες από τον τομέα των υπηρεσιών.

Με τη γνώση του περασμένου καλοκαιριού, όταν η ταχεία άρση των περιορισμών της κινητικότητας προκάλεσαν ένα μεγάλο δεύτερο κύμα εξάπλωσης του ιού μέσα σε λίγους μήνες, οι αρχές προφανώς θα είναι πιο διστακτικές ως προς τη χαλάρωση των περιορισμών, μόλις περιοριστεί το δεύτερο κύμα.

Ούτε μπορούμε να αποκλείσουμε διαδοχικά κύματα αύξησης της πανδημίας ή πεισματικά υψηλά επίπεδα νέων λοιμώξεων καθ 'όλη τη διάρκεια του χειμώνα, όπως έχουν ήδη προειδοποιήσεις οι ειδικοί. Μια τέτοια εξέλιξη θα εμπόδιζε την επιτάχυνση της ανάκαμψης.

Εν τω μεταξύ, θα πρέπει να έχουμε μια ακριβέστερη εικόνα σχετικά με το χρονοδιάγραμμα και την αποτελεσματικότητα των προγραμμάτων εμβολιασμού.

Έτσι, ενώ η οικονομία θα εξακολουθεί να είναι εξασθενημένη στο πρώτο εξάμηνο του 2021, μια ταχεία ανάκαμψη στο δεύτερο εξάμηνο θα μπορούσε να διαμορφώσει αίσθημα αισιοδοξίας στις χρηματοπιστωτικές αγορές.

Προσδοκίες για στήριξη από τις δημοσιονομικές δαπάνες

Η ισχύς της ανάκαμψης θα εξαρτηθεί από την υποστήριξη των Αρχών για την ελαχιστοποίηση των πτωχεύσεων και της ανεργίας, ενώ η πανδημία επηρεάζει τη δημόσια ζωή.

Μέχρι στιγμής το 2020, κατά μέσο όρο τα μέτρα δημοσιονομικής στήριξης, σε παγκόσμιο επίπεδο, ανήλθαν σε περίπου 5% επί του ΑΕΠ.

Οι διαφορές μεταξύ των χωρών ήταν μεγάλες, σε μέγεθος και σε προσέγγιση.

Στην Ευρωζώνη, το επίκεντρο ήταν κυρίως η διατήρηση θέσεων εργασίας και οι επιχορηγήσεις επιχειρήσεων, ενώ στην Κίνα το ενδιαφέρον επικεντρώθηκε περισσότερο στη φορολογική ελάφρυνση των εταιριών και στις δημόσιες επενδύσεις.

Ενώ στις ΗΠΑ η συνολική προσπάθεια τόνωσης ανήλθε στο 11% του ΑΕΠ, στο Μεξικό λήφθηκαν αντίστοιχα μέτρα αξίας μόνο κατά 1% του ΑΕΠ.

Η σημασία της δημοσιονομικής δαπάνης στο πλαίσιο της υγειονομικής κρίσης δύσκολα μπορεί να θεωρηθεί υπερεκτιμημένη.

Η ταχεία δράση για την πρόληψη των πτωχεύσεων και την αύξηση της ανεργίας βοήθησαν στον μετριασμό της οικονομικής ζημίας σε μεγάλο τμήμα του πλανήτη, ενώ σε χώρες όπως το Μεξικό και η Ινδία, σχεδόν δεν υπήρξε ουσιαστική δημοσιονομική στήριξη και η κατάρρευση της ανάπτυξης ήταν σχετικά έντονη.

Η αποφασιστική δημοσιονομική πολιτική έχει ζωτική σημασία για την αποφυγή μακροπρόθεσμης βλάβης στην οικονομία. Αποτρέποντας τις χρεοκοπίες και τις απώλειες θέσεων εργασίας, οι υπεύθυνοι χάραξης πολιτικής διασφαλίζουν ότι οι οικονομικές μονάδες μπορούν να συμβάλουν στη μελλοντική ανάπτυξη.

Οι επιχειρηματικές αποτυχίες που μπορούν να αποφευχθούν, αν αφεθούν να συμβούν, θα βλάψουν την καινοτομία και την αύξηση της παραγωγικότητας, καθώς σε αυτό το ενδεχόμενο θα χάθουνι γνώσεις και δεξιότητες συγκεκριμένων οικονομικών ομάδων, επιχειρήσεων και ατόμων.

Η συνεχής δημοσιονομική χαλάρωση θα είναι απαραίτητη έως ότου ο ιδιωτικός τομέας θα είναι πρόθυμος και ικανός να υποστηρίξει μόνος του την ανάπτυξη.

Η ικανότητα των επιχειρήσεων να επενδύουν εξαρτάται από τον ισολογισμό τους. Η οικονομική δραστηριότητα θα πρέπει πρώτα να εξομαλυνθεί.

Η προθυμία για επένδυση εξαρτάται από την εμπιστοσύνη των επιχειρήσεων για το οικονομικό μέλλον. Ένα επιτυχημένο πρόγραμμα εμβολιασμού θα μπορούσε να οδηγήσει σε σταθερή ανάκαμψη των επιπέδων εμπιστοσύνης, αλλά παραμένει ασαφές εάν η εμπιστοσύνη θα φτάσει ξανά στα προγενέστερα υψηλά επίπεδα. Η κρίση του κορωναϊού αποκάλυψε τις ευπάθειες της οικονομίας, τα νοικοκυριά και οι εταιρείες θα πρέπει να ζήσουν με υψηλότερα επίπεδα αβεβαιότητας.

Ελπίζουμε ότι οι περισσότερες κυβερνήσεις της Ευρωζώνης θα διατηρήσουν την επεκτατική δημοσιονομική πολιτική σε ισχύ καθ' όλη τη διάρκεια του 2021 και μετά.

Με τη σοφία που αποκτήθηκε από την κρίση του 2008, οι περισσότεροι οικονομολόγοι και υπεύθυνοι χάραξης πολιτικής αναγνωρίζουν τώρα τους κινδύνους του πρόωρου περιορισμού των δημοσιονομικών ελλειμμάτων.

Οι παλιοί δημοσιονομικοί κανόνες για έλλειμμα 3% και δείκτη δημόσιου χρέους 60% πιθανότατα δε θα επανέλθουν.

Με τη συμφωνία για το ταμείο ανάκαμψης μεγέθους €750 δις. νωρίτερα αυτό το έτος, η Ευρωπαϊκή Ένωση έκανε ένα άλμα προς την κατεύθυνση έκδοσης κοινού χρέους και ανάληψης δημοσιονομικών δαπανών.

Παρά τις δυσκολίες στην εφαρμογή του, λόγω αντίθεσης της Πολωνίας και της Ουγγαρίας στην τήρηση των όρων του κράτους δικαίου για την εκταμίευση των πόρων της ΕΕ, το ταμείο ανάκαμψης θα ενισχύσει την ικανότητα για την αντιμετώπιση αρνητικών οικονομικών συγκυριών στο μέλλον.

Στις ΗΠΑ, οι προοπτικές της δημοσιονομικής πολιτικής είναι λιγότερο σαφείς

Με τον Joe Baiden στο Λευκό Οίκο, αλλά χωρίς την πλειοψηφία της Γερουσίας από το κόμμα του, ένα μεγάλο και αποτελεσματικό πρόγραμμα δημοσιονομικών δαπανών ενδέχεται να μην είναι εφικτό. Η τελική συμφωνία θα είναι ένας συμβιβασμός μεταξύ Δημοκρατικών και Ρεπουμπλικάνων, ο οποίος πιθανότατα θα σημαίνει ότι θα ψηφιστεί μόνο ένα μέρος των σχεδίων των Δημοκρατών για υψηλές δημοσιονομικές δαπάνες, χωρίς σημαντικές φορολογικές αυξήσεις για εταιρείες και νοικοκυριά υψηλού εισοδήματος.

Προς το παρόν, πιστεύουμε ότι η έμφαση θα παραμείνει στη στήριξη του εισοδήματος για τα νοικοκυριά και τις επιχειρήσεις, μαζί με την αναγκαία δημοσιονομική στήριξη για τις τοπικές και πολιτειακές κυβερνήσεις.

Απομένει να φανεί αν το Κογκρέσο θα εγκρίνει ορισμένα από τα φιλόδοξα σχέδια εκσυγχρονισμού των υποδομών, επενδύσεις πράσινης ενέργειας και άλλες πρωτοβουλίες με στόχο τη βελτίωση της εκπαίδευσης και της υγειονομικής περίθαλψης και τη μείωση της ανισότητας. Η ορατότητα ως προς την επίτευξη συναινέσεων στην εποχή μετά τον Trump είναι ακόμα χαμηλή.

Στον αναδυόμενο κόσμο, η εικόνα είναι ανάμικτη, όπως πάντα. Οι αποκλίσεις μεταξύ των επιμέρους χωρών μόνο αυξήθηκαν κατά τη διάρκεια της πανδημίας. Ένας βασικός καθοριστικός παράγοντας πίσω από τις διαφορές στα επίπεδα οικονομικής ανάκαμψης και ανθεκτικότητας στην κρίση είναι η δημοσιονομική πολιτική.

Διακρίνουμε τρεις ομάδες χωρών:

-Χώρες όπως η Κίνα και η Νότια Κορέα, οι οποίες εφάρμοσαν άμεσα προγράμματα μεγάλων δημοσιονομικών δαπανών.

Η συγκεκριμένη αντίδραση σε αυτές τις χώρες βοήθησε σαφώς στην ελαχιστοποίηση της οικονομικής ζημίας από την πανδημία.

-Χώρες όπως το Μεξικό και η Ινδία, των οποίων οι κυβερνήσεις αποφάσισαν ότι δεν είχαν το περιθώριο για ουσιαστική στήριξη της οικονομίας.

Η ύφεση ήταν πολύ βαθύτερη σε αυτά τα έθνη.

-Χώρες συμπεριλαμβανομένων Βραζιλίας, Νότιας Αφρικής, Τουρκίας, οι οποίες αύξησαν επιθετικά τη δημοσιονομική τους δαπάνη, παρά τα μεγάλα διαρθρωτικά ελλείμματα και τα υψηλά επίπεδα χρέους.

Μπορεί να έχουν καταφέρει να αντισταθμίσουν κάπως την επιδείνωση της ανάπτυξης, αλλά έχουν προκαλέσει σοβαρά ζητήματα διατηρησιμότητας του δημόσιου χρέους.

Χωρίς μια αξιόπιστη επιστροφή στη δημοσιονομική πειθαρχία, αυτά τα έθνη διατρέχουν σοβαρούς κινδύνους από μια άτακτη προσαρμογή των δημοσίων λογαριασμών τους το 2021.

Η διαδρομή της οικονομικής ανάκαμψης

Η αβεβαιότητα σχετικά με την πανδημία και την απόκριση της δημοσιονομικής πολιτικής καθιστά δύσκολη την πρόβλεψη του ακριβούς χρονοδιαγράμματος και της ταχύτητας της οικονομικής ανάκαμψης για το 2021.

Προς το παρόν, αναμένουμε μια στασιμότητα ή ρηχή ανάκαμψη στο πρώτο εξάμηνο του έτους και επιτάχυνση από το δεύτερο ήμισυ και μετά.

Αυτή η επιτάχυνση θα μπορούσε να είναι μικρότερη του προσδοκώμενου εάν η δομική βλάβη στην πραγματική οικονομία από τις πτωχεύσεις που σχετίζονται με την πανδημία και τις απώλειες θέσεων εργασίας είναι πιο βαθιά από ό, τι φαίνεται.

Όμως, θα μπορούσε να εκπλήξει και προς το καλύτερο εάν η κρίση αυτή πυροδοτήσει μεταρρυθμιστικές πρωτοβουλίες και δημόσιες επενδύσεις, που οδηγούν σε ταχύτερη από το αναμενόμενο ανάκαμψη της εμπιστοσύνης των επιχειρήσεων. Βλέπουμε ήδη μια επιταχυνόμενη τάση ψηφιοποίησης και πιο αποτελεσματικές διαδικασίες εργασίας που θα μπορούσαν να ενισχύσουν την αύξηση της παραγωγικότητας. Η πορεία της παραγωγικότητας μπορεί να επηρεαστεί αρνητικά από την απώλεια ειδικών γνώσεων και δεξιοτήτων των εργαζομένων λόγω πτώχευσης επιχειρήσεων, αλλά μπορεί επίσης να ενισχυθεί από αλλαγές στη συμπεριφορά και τις επενδύσεις που προκαλούνται άμεσα από την τρέχουσα κρίση.

Το μέγεθος της δημοσιονομικής στήριξης θα καθορίσει επίσης τη δύναμη της ανάκαμψης. Ενώ είμαστε πιο αισιόδοξοι για τη δημοσιονομική πολιτική στην Ευρωζώνη από ό,τι στις ΗΠΑ, και ενώ βλέπουμε σαφείς προκλήσεις για ορισμένες βασικές αναδυόμενες οικονομίες, πιστεύουμε ότι για την παγκόσμια οικονομία, ο σταδιακός περιορισμός της δημοσιονομικής χαλάρωσης μετά το 2021 θα είναι διαχειρίσιμος, μόλις η ανάκαμψη κερδίσει ορμή από το δεύτερο μισό του έτους και μετά.

Η συνεχής χαλαρή νομισματική πολιτική θα είναι καίριας σημασίας.

Οι κεντρικές τράπεζες παραμένουν πιστές στο να κάνουν ό, τι επιβάλλεται προκειμένου να διατηρήσουν το κόστος χρηματοδότησης χαμηλό για τις εταιρείες και τα κράτη.

Δεν αναμένουμε αυστηρότερη νομισματική πολιτική από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και την Ευρωπαϊκή Κεντρική Τράπεζα το 2021 και μόνο μέτρια απόσυρση κινήτρων από τη Λαϊκή Τράπεζα της Κίνας.

Οι στόχοι για τον πληθωρισμό στις ΗΠΑ και την Ευρωζώνη παραμένουν απρόσιτοι και η γενικότερη προδιάθεση είναι να ενισχυθεί η υπάρχουσα ποσοτική χαλάρωση σε μέγεθος και σε διάρκεια.

Για την Ευρωζώνη, σύμφωνα με την πρόσφατη ανακοίνωση της ηγεσίας της ΕΚΤ, αναμένουμε μεγαλύτερη εστίαση στη βελτίωση του συντονισμού μεταξύ της φορολογικής και της νομισματικής πολιτικής.

Στην Κίνα, οι νομισματικές αρχές παρείχαν μεγάλη ρευστότητα κατά τη διάρκεια της κρίσης και διατήρησαν την ευρεία πιστωτική επέκταση στα ίδια επίπεδα με την ονομαστική αύξηση του ΑΕΠ.

Μία από τις βασικές προτεραιότητές τους παραμένει ο αυστηρός έλεγχος της αύξησης της δανειακής επιβάρυνσης και η ελαχιστοποίηση των μελλοντικών κινδύνων για την ευστάθεια του χρηματοπιστωτικού συστήματος.

Οι γνωστοί προσδιοριστικοί παράγοντες που άπτονται της πολιτικής θα επανεμφανιστούν κατά το 2021.

Ο Baiden θα επιδιώξει να βελτιώσει τις σχέσεις με την Κίνα και την Ευρώπη.

Ο νέος πρόεδρος θα έχει σίγουρα ηπιότερη προσέγγιση από τον προκάτοχό του, ωστόσο ο στρατηγικός ανταγωνισμός με την Κίνα είναι πιθανό να ενταθεί καθώς και τα δύο έθνη επιδιώκουν να γίνουν πιο ανεξάρτητα το ένα από το άλλο.

Σε αυτό το πλαίσιο, η επόμενη κυβέρνηση στις ΗΠΑ θα επιδιώξει να ενισχύσει τους δεσμούς της με την Ευρώπη και άλλους συμμάχους προκειμένου να βελτιώσει τη θέση της στον ανταγωνισμό με την Κίνα.

Εν τω μεταξύ, η μεταβατική περίοδος για το Brexit λήγει την 1η Ιανουαρίου. Η εκλογή προέδρου των ΗΠΑ με ιρλανδικές ρίζες ασκεί πρόσθετη πίεση στον πρωθυπουργό του Ηνωμένου Βασιλείου Boris Johnson για περαιτέρω παραχωρήσεις στην ΕΕ. Ανεξάρτητα από την τελική συμφωνία, η οικονομία του Ηνωμένου Βασιλείου θα αντιμετωπίσει κατά πάσα πιθανότητα μια δύσκολη χρονιά.

Οι κατηγορίες περιουσιακών στοιχείων το 2021

Ο συνδυασμός μιας μαζικής διάθεσης αποτελεσματικών εμβολίων από το 2ο τρίμηνο, της συνεχιζόμενης στήριξης της οικονομίας, ιδίως από τη νομισματική πολιτική και μια έντονη οικονομική ανάκαμψη που ενδέχεται να πυροδοτηθεί από το δεύτερο εξάμηνο, διαμορφώνει ένα θετικό περιβάλλον για τις χρηματοπιστωτικές αγορές το 2021.

-Προτιμούμε τις μετοχικές αξίες, ιδίως τις ευρωπαϊκές μετοχές, οι οποίες αναμένεται να επωφεληθούν από μια ανάκαμψη κερδών που θα είναι διπλάσια του παγκόσμιου μέσου όρου.

-Το real estate φαίνεται λιγότερο ελκυστικό, λόγω της ισχυρής ανόδου του ηλεκτρονικού εμπορίου και της εργασίας από το σπίτι, που λογικά θα συνεχίσουν να ασκούν πίεση στις μισθώσεις καταστημάτων λιανικής και γραφείων.

-Ως προς την κατηγορία του σταθερού εισοδήματος, διακρίνουμε τις περισσότερες ευκαιρίες στα ομόλογα περιφερειακών χωρών της Ευρωζώνης και σε εταιρικά ομόλογα επενδυτικής διαβάθμισης (IGC), τόσο στις ΗΠΑ όσο και στην Ευρωζώνη. Οι αγορές περιουσιακών στοιχείων από τις κεντρικές τράπεζες παραμένουν ο πρωταρχικός λόγος για να ευνοηθούν αυτές οι κατηγορίες, ιδίως στην Ευρώπη, αλλά η οικονομική ανάκαμψη του δεύτερου εξαμήνου θα πρέπει επίσης να βοηθήσει συνολικά τα εταιρικά χρεόγραφα.

-Στα εμπορεύματα (commodities), βλέπουμε ιδιαίτερα καλές ευκαιρίες στους κλάδους των μετάλλων και της ενέργειας, λόγω της αναμενόμενης ανάκαμψης της ζήτησης, η οποία εν μέρει θα οφείλεται σε αυξημένες δημόσιες επενδύσεις σε υποδομές και πράσινη ενέργεια και με την περιορισμένη δυνατότητα αύξησης της προσφοράς.

Σημειώνουμε ότι η επικρατέστερη εκδοχή των εκτιμήσεών μας για χρηματοπιστωτικές αγορές το 2021 αντιμετωπίζει διάφορους παράγοντες που θα μπορούσαν να τη διαψεύσουν. Δύο ξεχωρίζουν: πρώτον, μια αργή διάθεση των εμβολίων και οι παρατεταμένες διακοπές λειτουργίας (lockdowns) της οικονομικής δραστηριότητας ενδέχεται να καθυστερήσουν την ανάκαμψη.

Δεύτερον, οι μεγάλες δημοσιονομικές δαπάνες του 2020 θα μπορούσαν να περιορισθούν στην πορεία του 2021 λόγω των αντιδράσεων πολιτικών δυνάμεων που παραδοσιακά αντιτίθενται στην επεκτατική δημοσιονομική πολιτική.

Συνολικά οι εκτιμήσεις για το 2021 είναι αισιόδοξες αν και εξαρτώνται σε μεγάλο βαθμό από την επιτυχημένη διάθεση των εμβολίων και από την διατήρηση της στήριξης που προσφέρουν οι δημοσιονομικές δαπάνες.

www.bankingnews.gr

Σχόλια αναγνωστών