Οι αγορές θα χρειαστεί να θυμηθούν πώς να λειτουργούν από μόνες τους ξανά, όταν αποσυρθεί η στήριξη των κεντρικών τραπεζών

Καθώς οι κεντρικές τράπεζες εκτυπώνουν χρήματα με τρελούς ρυθμούς, η μέση τιμή όλων αυξάνεται με την παλίρροια, επειδή υπάρχουν περισσότερα δολάρια στο σύστημα που κυνηγούν τα περιουσιακά στοιχεία.

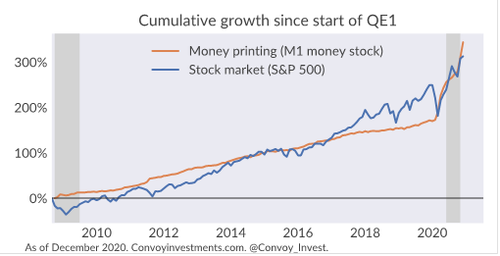

Όπως εξηγεί η Convoy Investments, πρέπει να καταλάβουμε πόσο η απόδοση ενός στοιχείου εξηγείται από παραδοσιακούς παράγοντες, όπως η εκτίμηση των θεμελιωδών στοιχείων και πόσο εξηγείται από την εκτύπωση χρημάτων.

Παρακάτω είναι μια απλή αλλά μετρική μέτρηση:

Ο S&P 500 αυξάνεται κατά 20% φέτος.

Και αυτό φαίνεται υπέροχο, αλλά συνειδητοποιούμε ότι η προσφορά χρήματος έχει αυξηθεί κατά 51% φέτος.

Έτσι, σε νομισματικά προσαρμοσμένη βάση πληθωρισμού, ο S&P 500 βρίσκεται στο -30% για το έτος.

Φυσικά, όλα αυτά τα τυπωμένα χρήματα πηγαίνουν κάπου αλλού, καθώς τα περιουσιακά στοιχεία όπως τα κρυπτονομίσματα και οι μεμονωμένες μετοχές υπερτερούν κατά πολύ του δείκτη εκτύπωσης χρημάτων.

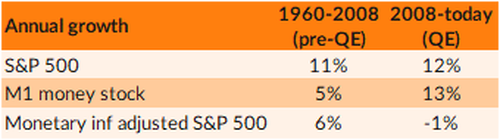

Κοιτάζοντας πίσω, ο S&P 500 είχε μια απίστευτη πορεία κατά την εποχή του QE που ξεκίνησε το 2008, σημειώνοντας ετήσια απόδοση άνω του 12% για πάνω από μια δεκαετία.

Ωστόσο, αυτό φαίνεται πολύ λιγότερο εντυπωσιακό όταν βλέπουμε ότι η προσφορά χρήματος στο σύστημά μας αυξάνεται κατά 13% ετησίως την ίδια χρονική στιγμή.

Σε νομισματική προσαρμογή βάσει πληθωρισμού, ο S&P 500 έχασε πράγματι -1% ετησίως από το 2008!

Με άλλα λόγια, η αγορά ταύρων εξηγείται με δύο λέξεις, την εκτύπωση χρημάτων.

Αυτό δεν συνέβαινε πάντοτε, φυσικά.

Πριν το QE, ο S&P 500 είχε πολύ υψηλότερο ρυθμό ανόδου κατά 6% ετησίως.

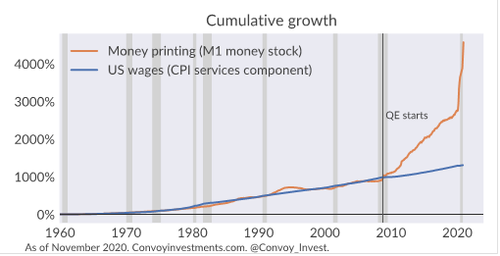

Οι μετοχές και άλλα χρηματοοικονομικά περιουσιακά στοιχεία εξαρτώνται πλήρως από την εκτύπωση χρημάτων όπως οι τοξικομανείς, ενώ τα χρήματα έχουν παρακάμψει σε μεγάλο βαθμό την πραγματική οικονομία.

Για κάποιο πλαίσιο της ακραίας απόκλισης μεταξύ των χρηματοοικονομικών συνθηκών και των πραγματικών οικονομικών συνθηκών, αν δει κανείς τη σωρευτική αύξηση των μισθών στις ΗΠΑ σε σύγκριση με την αύξηση της προσφοράς χρήματος από το 1960, θα καταλάβει την αναντιστοιχεία.

Πριν από την εποχή του QE, η εκτύπωση χρημάτων θα ανέβαινε με το επιχειρηματικό κύκλο, αλλά οι μισθοί αυξήθηκαν με τον ίδιο ακριβώς μακροπρόθεσμο ρυθμό με την προσφορά χρήματος.

Από τότε που ξεκίνησε το QE το 2008 και μάλιστα φέτος, η εκτύπωση χρημάτων έχει αποσυνδεθεί εντελώς από την πραγματική οικονομία.

Καθώς ανακάμπτουμε από την κρίση του COVID, οι κεντρικές τράπεζες θα χάσουν την πολιτική υποστήριξη για να διατηρήσουν τον ρυθμό της εκτύπωσης χρημάτων.

Οι αγορές θα χρειαστεί να θυμηθούν πώς να αυξάνονται και να λειτουργούν από μόνες τους ξανά.

Οι κεντρικές τράπεζες θα έχουν την αποφασιστικότητα να αφήσουν τις αγορές να περάσουν από την άσχημη κατάσταση και αποκατάσταση;, αναρωτιέται η Convoy Investments.

www.bankingnews.gr

Όπως εξηγεί η Convoy Investments, πρέπει να καταλάβουμε πόσο η απόδοση ενός στοιχείου εξηγείται από παραδοσιακούς παράγοντες, όπως η εκτίμηση των θεμελιωδών στοιχείων και πόσο εξηγείται από την εκτύπωση χρημάτων.

Παρακάτω είναι μια απλή αλλά μετρική μέτρηση:

Ο S&P 500 αυξάνεται κατά 20% φέτος.

Και αυτό φαίνεται υπέροχο, αλλά συνειδητοποιούμε ότι η προσφορά χρήματος έχει αυξηθεί κατά 51% φέτος.

Έτσι, σε νομισματικά προσαρμοσμένη βάση πληθωρισμού, ο S&P 500 βρίσκεται στο -30% για το έτος.

Φυσικά, όλα αυτά τα τυπωμένα χρήματα πηγαίνουν κάπου αλλού, καθώς τα περιουσιακά στοιχεία όπως τα κρυπτονομίσματα και οι μεμονωμένες μετοχές υπερτερούν κατά πολύ του δείκτη εκτύπωσης χρημάτων.

Κοιτάζοντας πίσω, ο S&P 500 είχε μια απίστευτη πορεία κατά την εποχή του QE που ξεκίνησε το 2008, σημειώνοντας ετήσια απόδοση άνω του 12% για πάνω από μια δεκαετία.

Ωστόσο, αυτό φαίνεται πολύ λιγότερο εντυπωσιακό όταν βλέπουμε ότι η προσφορά χρήματος στο σύστημά μας αυξάνεται κατά 13% ετησίως την ίδια χρονική στιγμή.

Σε νομισματική προσαρμογή βάσει πληθωρισμού, ο S&P 500 έχασε πράγματι -1% ετησίως από το 2008!

Με άλλα λόγια, η αγορά ταύρων εξηγείται με δύο λέξεις, την εκτύπωση χρημάτων.

Αυτό δεν συνέβαινε πάντοτε, φυσικά.

Πριν το QE, ο S&P 500 είχε πολύ υψηλότερο ρυθμό ανόδου κατά 6% ετησίως.

Οι μετοχές και άλλα χρηματοοικονομικά περιουσιακά στοιχεία εξαρτώνται πλήρως από την εκτύπωση χρημάτων όπως οι τοξικομανείς, ενώ τα χρήματα έχουν παρακάμψει σε μεγάλο βαθμό την πραγματική οικονομία.

Για κάποιο πλαίσιο της ακραίας απόκλισης μεταξύ των χρηματοοικονομικών συνθηκών και των πραγματικών οικονομικών συνθηκών, αν δει κανείς τη σωρευτική αύξηση των μισθών στις ΗΠΑ σε σύγκριση με την αύξηση της προσφοράς χρήματος από το 1960, θα καταλάβει την αναντιστοιχεία.

Πριν από την εποχή του QE, η εκτύπωση χρημάτων θα ανέβαινε με το επιχειρηματικό κύκλο, αλλά οι μισθοί αυξήθηκαν με τον ίδιο ακριβώς μακροπρόθεσμο ρυθμό με την προσφορά χρήματος.

Από τότε που ξεκίνησε το QE το 2008 και μάλιστα φέτος, η εκτύπωση χρημάτων έχει αποσυνδεθεί εντελώς από την πραγματική οικονομία.

Καθώς ανακάμπτουμε από την κρίση του COVID, οι κεντρικές τράπεζες θα χάσουν την πολιτική υποστήριξη για να διατηρήσουν τον ρυθμό της εκτύπωσης χρημάτων.

Οι αγορές θα χρειαστεί να θυμηθούν πώς να αυξάνονται και να λειτουργούν από μόνες τους ξανά.

Οι κεντρικές τράπεζες θα έχουν την αποφασιστικότητα να αφήσουν τις αγορές να περάσουν από την άσχημη κατάσταση και αποκατάσταση;, αναρωτιέται η Convoy Investments.

www.bankingnews.gr

Σχόλια αναγνωστών