Οι ψυχολογία είναι το κλειδί για τον σχηματισμό και τον πληθωρισμό μιας οικονομικής φούσκας

«Ίσως αυτή τη φορά είναι διαφορετική».

Αυτές οι 6 λέξεις είναι οι πιο επικίνδυνες για τον επενδυτικό χώρο.

Αλλά αυτές οι λέξεις επαναλαμβάνονται όλο και πιο συχνά στη Wall Street, με πολλούς αναλυτές να ομοιάζουν την εικόνα των αγορών με τις «Αποχρώσεις του 1999».

Υπάρχουν σίγουρα πολλές ομοιότητες μεταξύ του σήμερα και του 1999.

Από τις εξαιρετικά υψηλές αποτιμήσεις έως τη βιασύνη των επενδυτών και τις IPO με υπερβολικές τιμές.

Φυσικά, κάτι τέτοιο δεν είναι δυνατό χωρίς ένα υποκείμενο.

Το "Fear Of Missing Out, or F.O.M.O." από επενδυτές λιανικής.

Αρκεί όμως να κοιτάξει κάποιος ένα μέγεθος: τις «αποτιμήσεις».

Οι αποτιμήσεις αντιπροσωπεύουν τις υπερβολές της αγοράς.

Με άλλα λόγια, η ψυχολογία είναι το κλειδί για τον σχηματισμό και τον πληθωρισμό μιας οικονομικής φούσκας.

Ωστόσο, απαιτεί μια υποστηρικτική υποκείμενη αφήγηση, ένα «τραγούδι της σειρήνας» για να δελεάσει τους «ναυτικούς».

Το σενάριο των Bulls

Δεν είναι κρυφό ότι το ράλι ανόδου τροφοδοτείται κυρίως από τα πακέτα των κεντρικών τραπεζών.

Μάλιστα, για να στοιχειοθετηθεί αυτή η πορεία, οι αναλυτές φροντίζουν να υπενθυμίζουν στους επενδυτές να μην υποτιμούν τη δύναμη της ρευστότητας.

Άλλωστε, από τον προηγούμενο κύκλο, η Fed έχει γίνει πολύ ευαίσθητη σε μια ξαφνική επιδείνωση των χρηματοοικονομικών συνθηκών, ειδικά όταν οι μετοχές αρχίζουν να πέφτουν επιθετικά.

Επίσης, ετοιμάζεται να διοχετεύσει άλλα 5 τρισ. δολάρια τους επόμενους μήνες, κάτι που θεωρείται ότι θα έστελνε τις αμερικανικές μετοχές σε νέα υψηλά όλων των εποχών.

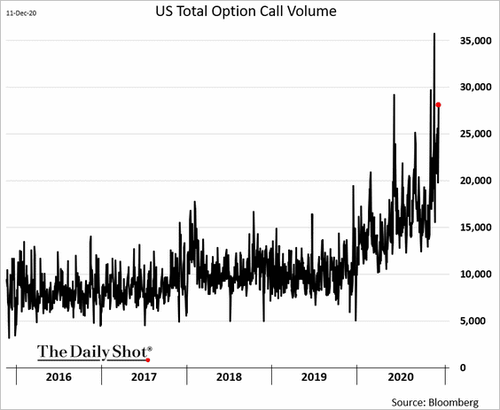

Μάλιστα, αρκετοί υποστηρίζουν ότι οποιαδήποτε πτώση των αγορών στο εγγύς μέλλον είναι μια καλή ευκαιρία να "αγοράσει κανείς".

Το παρακάτω γράφημα σίγουρα το τονίζει:

Φυσικά, αυτό μας φέρνει σίγουρα στον Κανόνα #9 του Bob Farrell:

"Όταν όλοι οι ειδικοί και οι προβλέψεις συμφωνούν - κάτι άλλο πρόκειται να συμβεί".

Η άνοδος θα συνεχιστεί

Σύμφωνα με πλήθος συγγραφέων της Wall Street, η «ψυχολογία» μιας «μανίας» απαιτεί μια αφήγηση.

Σε αυτήν την περίπτωση, είναι το «Fed Put».

Μπορούμε να παρατηρήσουμε ότι η τεράστια άνοδος των περιουσιακών στοιχείων της κεντρικής τράπεζας «ταίριαξε» με την ισχυρή ανάκαμψη των μετοχών των τελευταίων 8 μηνών.

Με άλλα λόγια, ο πρωταρχικός στόχος της Fed ήταν να επιτρέψει στην άνοδο να συνεχιστεί μέχρι να βελτιωθεί το ηθικό.

Οι επαναλαμβανόμενοι γύροι ρευστότητας, παρεμβάσεων και προσαρμοστικών πολιτικών έχουν εκπαιδεύσει τους επενδυτές να αναλάβουν περισσότερο «κίνδυνο».

Moral Hazard

Εδώ εισέρχεται όμως ένας ακόμη παράγοντας.

«Ποιος ακριβώς είναι ο ορισμός του« ηθικού κινδύνου».

Είναι η έλλειψη κινήτρων για προστασία από τον κίνδυνο όπου κάποιος προστατεύεται από τις συνέπειές του, π.χ. από την ασφάλιση».

Πού βλέπουμε ενδείξεις «ηθικού κινδύνου» αυτήν τη στιγμή;

Δεν χρειάζεται να ψάξει κανείς πολύ σκληρά για να το βρεί.

Η Wall Street ανακοινώνει συνεχώς IPO για να καλύψει την «κερδοσκοπική ζήτηση» από ιδιώτες επενδυτές.

Οι επενδυτές λιανικής συσσωρεύονται σε μετοχές.

Οι κερδοσκόποι πληρώνουν αστρονομικά πολλαπλάσια για IPO εταιρειών με αρνητικά αποτελέσματα.

Η βιασύνη να επενδύσει κανείς δισεκατομμύρια σε εταιρίες S.P.A.C., με κέλυφος χωρίς επιχειρήσεις, με την ελπίδα να βρει το επόμενο hot θέμα είναι μεγάλη.

Την ίδια ώρα, οι κερδοσκόποι στην αγορά option αυξάνουν τα στοιχήματά τους για τη μόχλευση των αποδόσεων σε επικίνδυνες μετοχές.

Ένα ενδιαφέρον στατιστικό από την Bespoke Investment Group

Μιλώντας για το «SPAC exuberance», η Bespoke Investment Group δημοσίευσε πρόσφατα ένα στατιστικό στοιχείο που δείχνει την τρέλα της αγοράς.

Από τα 287 SPAC που κυκλοφόρησαν τα τελευταία δύο χρόνια, μόλις έξι μειώθηκαν κατά 10% ή περισσότερο από την τιμή IPO τους.

Αντίθετα, 15 SPAC έχουν υπερδιπλασιαστεί από την τιμή IPO τους.

«Με άλλα λόγια, περισσότερα από τα διπλάσια SPAC αυξάνονται κατά 100% έως και 10%.

Τέτοια δραστηριότητα δεν έχει συνήθως καλό τέλος.

Ωστόσο, η «ψυχολογία» είναι ότι δεδομένου ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν θα αφήσει τις αγορές να πέσουν σε τιμή, δεν υπάρχει «κίνδυνος».

Ομοιότητες

Υπάρχουν μερικές ομοιότητες με τα παρελθόντα έτη.

Κατά τις συνεχιζόμενες πράξεις «repo» της Fed το 2019 και στο τρέχον QE τροφοδοτείται άμεσα μια απότομη άνοδο των τιμών των περιουσιακών στοιχείων.

Το πρόβλημα είναι ότι οι τιμές αυξάνονται σε μια εποχή που τα εταιρικά κέρδη και η αύξηση των κερδών παραμένουν αδύναμα.

Συγκεκριμένα, οι τρέχουσες πολιτικές της Fed έχουν προσελκύσει τους επενδυτές σε μια ακραία αίσθηση εφησυχασμού, όπως μαρτυρείται από την απότομη πτώση του «βραχυπρόθεσμου επιτοκίου» στο S&P 500.

Αυτή η πεποίθηση ότι οι αγορές δεν μπορούν πλέον να έχουν μια διόρθωση τροφοδοτεί το κυνήγι των εταιρειών με τις πιο κατώτερες βασικές αρχές.

Την τελευταία φορά που είδαμε τις τιμές των περιουσιακών στοιχείων να αυξάνονται κατά 20%, ή περισσότερο, σε ένα μήνα, ιδιαίτερα σε εταιρείες χωρίς έσοδα, δυσμενείς αποτιμήσεις και κακά επιχειρηματικά μοντέλα, ήταν το 1999.

Το διάγραμμα της Qualcomm (QCOM) στα τέλη του 1999 είναι ένα καλό παράδειγμα.

Δυστυχώς, για τους επενδυτές στο QCOM, στα τέλη του 2000, το κέρδος 95% μετατράπηκε σε ζημία 10%.

Αλλά το QCOM δεν ήταν μόνη της.

Η μόνη διαφορά είναι ότι η συντριπτική πλειονότητα των άλλων εταιρειών όπως η Global Crossing, η Enron, η Worldcom, η Lucent Technologies, η Sun Micro και πολλές άλλες δεν υπάρχουν πλέον στις αρχικές μορφές σήμερα, αν όχι καθόλου.

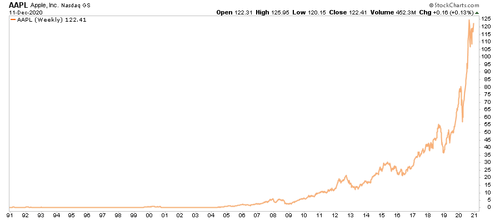

Τα τελευταία 5 χρόνια, η Apple έχει μόλις αυξήσει τα έσοδα, αλλά η τιμή της μετοχής της έχει εκτοξευθεί.

Και μάλλον δεν μπορεί να αυξήσει τα έσοδα για να δικαιολογήσει την τρέχουσα τιμή.

Το ίδιο για την DIS

Πολλοί εκτιμούν ότι οι μετοχές αυξάνονται εν αναμονή της ανάπτυξης.

Ωστόσο, υπάρχει μια ουσιαστική διαφορά μεταξύ της «ελπίδας για ανάπτυξη» και της ανάπτυξης πραγματικά.

Η νέα φυλή

Σήμερα, βλέπουμε το ίδιο κυνήγι σε εταιρείες που παρουσιάζουν παρόμοια χαρακτηριστικά με αυτά που είδαμε το 1999:

- Ελαττωματικά επιχειρηματικά μοντέλα με μικρή, ή καθόλου, αναχώματα

- Μικρά ή καθόλου κέρδη

- Υπερβολικά υψηλές ή αρνητικές εκτιμήσεις

- Οι τιμές αυξάνονται με την ελπίδα ότι αυτές οι εταιρείες θα ωριμάσουν στις αποτιμήσεις τους στο μέλλον.

Σίγουρα, εταιρείες όπως η Tesla (TSLA) και η Zoom Video (ZM) μπορεί να είναι η επόμενη Amazon (AMZN) της «dot.com» για να επιβιώσει και να ευημερήσει.

Ωστόσο, οι πιθανότητες συσσωρεύονται σε μεγάλο βαθμό έναντι αυτού που συμβαίνει.

Το πάρτι του 1999

Ακολουθούν μερικά παραδείγματα για τους οποίους φαίνεται ότι οι επενδυτές συμμετέχουν και πάλι σε ένα «πάρτι σαν το 1999».

Αυτά είναι μόνο μερικά παραδείγματα.

Η αγορά είναι γεμάτη με πολλές εταιρείες των οποίων η τιμή υπερβαίνει κατά πολύ κάθε λογική κατανόηση των βασικών θεμελιωδών στοιχείων.

Αλλά αυτό συμβαίνει πάντα όταν τα άτομα υποτιμούν τις «βασικές αρχές» για να κυνηγήσουν την «τιμή».

Λιανικός «Επενδυτής» ή «κερδοσκόπος;»

Στη σημερινή αγορά, η πλειονότητα των επενδυτών κυνηγά απλώς την απόδοση.

Όμως, αυτό δεν είναι «επένδυση», αλλά «κερδοσκοπία».

Ο Philip Carret στο The Art of Speculation (1930), πίστευε ότι το «κίνητρο» ήταν το τεστ για τον προσδιορισμό της διαφοράς μεταξύ της επένδυσης και της κερδοσκοπίας.

Ο Carret συνέδεσε τον επενδυτή με τα οικονομικά της επιχείρησης και τον κερδοσκόπο με την τιμή.

Η «κερδοσκοπία», έγραψε, «μπορεί να οριστεί ως η αγορά ή πώληση κινητών αξιών ή εμπορευμάτων με την προσδοκία κέρδους από διακυμάνσεις στις τιμές τους.»

Το κυνηγώντας αγορές είναι η πιο αγνή μορφή κερδοσκοπίας.

Είναι απλώς ένα στοίχημα για τις τιμές που πηγαίνουν υψηλότερα από το να καθοριστεί αν η τιμή που καταβάλλεται για αυτά τα περιουσιακά στοιχεία είναι με έκπτωση στην εύλογη αξία.

Παιχνίδι Επιβίωσης

Ανεξάρτητα από το αν πιστεύει κανείς ότι οι βασικές αρχές θα έχουν σημασία και πάλι, αυτό που είναι απαραίτητο είναι ότι οι περίοδοι υπερβολικής κερδοσκοπίας τελειώνουν πάντα με τον ίδιο τρόπο.

Προς το παρόν, το οικονομικό μέλλον δείχνει ευοίωνο.

Αλλά δεν θα διαρκέσει για πολύ.

Βραχυπρόθεσμα, ο «παραλογισμός» θα διαρκέσει αρκετά, αλλά δεν θα είναι για πολύ...

www.bankingnews.gr

Αυτές οι 6 λέξεις είναι οι πιο επικίνδυνες για τον επενδυτικό χώρο.

Αλλά αυτές οι λέξεις επαναλαμβάνονται όλο και πιο συχνά στη Wall Street, με πολλούς αναλυτές να ομοιάζουν την εικόνα των αγορών με τις «Αποχρώσεις του 1999».

Υπάρχουν σίγουρα πολλές ομοιότητες μεταξύ του σήμερα και του 1999.

Από τις εξαιρετικά υψηλές αποτιμήσεις έως τη βιασύνη των επενδυτών και τις IPO με υπερβολικές τιμές.

Φυσικά, κάτι τέτοιο δεν είναι δυνατό χωρίς ένα υποκείμενο.

Το "Fear Of Missing Out, or F.O.M.O." από επενδυτές λιανικής.

Αρκεί όμως να κοιτάξει κάποιος ένα μέγεθος: τις «αποτιμήσεις».

Οι αποτιμήσεις αντιπροσωπεύουν τις υπερβολές της αγοράς.

Με άλλα λόγια, η ψυχολογία είναι το κλειδί για τον σχηματισμό και τον πληθωρισμό μιας οικονομικής φούσκας.

Ωστόσο, απαιτεί μια υποστηρικτική υποκείμενη αφήγηση, ένα «τραγούδι της σειρήνας» για να δελεάσει τους «ναυτικούς».

Το σενάριο των Bulls

Δεν είναι κρυφό ότι το ράλι ανόδου τροφοδοτείται κυρίως από τα πακέτα των κεντρικών τραπεζών.

Μάλιστα, για να στοιχειοθετηθεί αυτή η πορεία, οι αναλυτές φροντίζουν να υπενθυμίζουν στους επενδυτές να μην υποτιμούν τη δύναμη της ρευστότητας.

Άλλωστε, από τον προηγούμενο κύκλο, η Fed έχει γίνει πολύ ευαίσθητη σε μια ξαφνική επιδείνωση των χρηματοοικονομικών συνθηκών, ειδικά όταν οι μετοχές αρχίζουν να πέφτουν επιθετικά.

Επίσης, ετοιμάζεται να διοχετεύσει άλλα 5 τρισ. δολάρια τους επόμενους μήνες, κάτι που θεωρείται ότι θα έστελνε τις αμερικανικές μετοχές σε νέα υψηλά όλων των εποχών.

Μάλιστα, αρκετοί υποστηρίζουν ότι οποιαδήποτε πτώση των αγορών στο εγγύς μέλλον είναι μια καλή ευκαιρία να "αγοράσει κανείς".

Το παρακάτω γράφημα σίγουρα το τονίζει:

Φυσικά, αυτό μας φέρνει σίγουρα στον Κανόνα #9 του Bob Farrell:

"Όταν όλοι οι ειδικοί και οι προβλέψεις συμφωνούν - κάτι άλλο πρόκειται να συμβεί".

Η άνοδος θα συνεχιστεί

Σύμφωνα με πλήθος συγγραφέων της Wall Street, η «ψυχολογία» μιας «μανίας» απαιτεί μια αφήγηση.

Σε αυτήν την περίπτωση, είναι το «Fed Put».

Μπορούμε να παρατηρήσουμε ότι η τεράστια άνοδος των περιουσιακών στοιχείων της κεντρικής τράπεζας «ταίριαξε» με την ισχυρή ανάκαμψη των μετοχών των τελευταίων 8 μηνών.

Με άλλα λόγια, ο πρωταρχικός στόχος της Fed ήταν να επιτρέψει στην άνοδο να συνεχιστεί μέχρι να βελτιωθεί το ηθικό.

Οι επαναλαμβανόμενοι γύροι ρευστότητας, παρεμβάσεων και προσαρμοστικών πολιτικών έχουν εκπαιδεύσει τους επενδυτές να αναλάβουν περισσότερο «κίνδυνο».

Moral Hazard

Εδώ εισέρχεται όμως ένας ακόμη παράγοντας.

«Ποιος ακριβώς είναι ο ορισμός του« ηθικού κινδύνου».

Είναι η έλλειψη κινήτρων για προστασία από τον κίνδυνο όπου κάποιος προστατεύεται από τις συνέπειές του, π.χ. από την ασφάλιση».

Πού βλέπουμε ενδείξεις «ηθικού κινδύνου» αυτήν τη στιγμή;

Δεν χρειάζεται να ψάξει κανείς πολύ σκληρά για να το βρεί.

Η Wall Street ανακοινώνει συνεχώς IPO για να καλύψει την «κερδοσκοπική ζήτηση» από ιδιώτες επενδυτές.

Οι επενδυτές λιανικής συσσωρεύονται σε μετοχές.

Οι κερδοσκόποι πληρώνουν αστρονομικά πολλαπλάσια για IPO εταιρειών με αρνητικά αποτελέσματα.

Η βιασύνη να επενδύσει κανείς δισεκατομμύρια σε εταιρίες S.P.A.C., με κέλυφος χωρίς επιχειρήσεις, με την ελπίδα να βρει το επόμενο hot θέμα είναι μεγάλη.

Την ίδια ώρα, οι κερδοσκόποι στην αγορά option αυξάνουν τα στοιχήματά τους για τη μόχλευση των αποδόσεων σε επικίνδυνες μετοχές.

Ένα ενδιαφέρον στατιστικό από την Bespoke Investment Group

Μιλώντας για το «SPAC exuberance», η Bespoke Investment Group δημοσίευσε πρόσφατα ένα στατιστικό στοιχείο που δείχνει την τρέλα της αγοράς.

Από τα 287 SPAC που κυκλοφόρησαν τα τελευταία δύο χρόνια, μόλις έξι μειώθηκαν κατά 10% ή περισσότερο από την τιμή IPO τους.

Αντίθετα, 15 SPAC έχουν υπερδιπλασιαστεί από την τιμή IPO τους.

«Με άλλα λόγια, περισσότερα από τα διπλάσια SPAC αυξάνονται κατά 100% έως και 10%.

Τέτοια δραστηριότητα δεν έχει συνήθως καλό τέλος.

Ωστόσο, η «ψυχολογία» είναι ότι δεδομένου ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν θα αφήσει τις αγορές να πέσουν σε τιμή, δεν υπάρχει «κίνδυνος».

Ομοιότητες

Υπάρχουν μερικές ομοιότητες με τα παρελθόντα έτη.

Κατά τις συνεχιζόμενες πράξεις «repo» της Fed το 2019 και στο τρέχον QE τροφοδοτείται άμεσα μια απότομη άνοδο των τιμών των περιουσιακών στοιχείων.

Το πρόβλημα είναι ότι οι τιμές αυξάνονται σε μια εποχή που τα εταιρικά κέρδη και η αύξηση των κερδών παραμένουν αδύναμα.

Συγκεκριμένα, οι τρέχουσες πολιτικές της Fed έχουν προσελκύσει τους επενδυτές σε μια ακραία αίσθηση εφησυχασμού, όπως μαρτυρείται από την απότομη πτώση του «βραχυπρόθεσμου επιτοκίου» στο S&P 500.

Αυτή η πεποίθηση ότι οι αγορές δεν μπορούν πλέον να έχουν μια διόρθωση τροφοδοτεί το κυνήγι των εταιρειών με τις πιο κατώτερες βασικές αρχές.

Την τελευταία φορά που είδαμε τις τιμές των περιουσιακών στοιχείων να αυξάνονται κατά 20%, ή περισσότερο, σε ένα μήνα, ιδιαίτερα σε εταιρείες χωρίς έσοδα, δυσμενείς αποτιμήσεις και κακά επιχειρηματικά μοντέλα, ήταν το 1999.

Το διάγραμμα της Qualcomm (QCOM) στα τέλη του 1999 είναι ένα καλό παράδειγμα.

Δυστυχώς, για τους επενδυτές στο QCOM, στα τέλη του 2000, το κέρδος 95% μετατράπηκε σε ζημία 10%.

Αλλά το QCOM δεν ήταν μόνη της.

Η μόνη διαφορά είναι ότι η συντριπτική πλειονότητα των άλλων εταιρειών όπως η Global Crossing, η Enron, η Worldcom, η Lucent Technologies, η Sun Micro και πολλές άλλες δεν υπάρχουν πλέον στις αρχικές μορφές σήμερα, αν όχι καθόλου.

Τα τελευταία 5 χρόνια, η Apple έχει μόλις αυξήσει τα έσοδα, αλλά η τιμή της μετοχής της έχει εκτοξευθεί.

Και μάλλον δεν μπορεί να αυξήσει τα έσοδα για να δικαιολογήσει την τρέχουσα τιμή.

Το ίδιο για την DIS

Πολλοί εκτιμούν ότι οι μετοχές αυξάνονται εν αναμονή της ανάπτυξης.

Ωστόσο, υπάρχει μια ουσιαστική διαφορά μεταξύ της «ελπίδας για ανάπτυξη» και της ανάπτυξης πραγματικά.

Η νέα φυλή

Σήμερα, βλέπουμε το ίδιο κυνήγι σε εταιρείες που παρουσιάζουν παρόμοια χαρακτηριστικά με αυτά που είδαμε το 1999:

- Ελαττωματικά επιχειρηματικά μοντέλα με μικρή, ή καθόλου, αναχώματα

- Μικρά ή καθόλου κέρδη

- Υπερβολικά υψηλές ή αρνητικές εκτιμήσεις

- Οι τιμές αυξάνονται με την ελπίδα ότι αυτές οι εταιρείες θα ωριμάσουν στις αποτιμήσεις τους στο μέλλον.

Σίγουρα, εταιρείες όπως η Tesla (TSLA) και η Zoom Video (ZM) μπορεί να είναι η επόμενη Amazon (AMZN) της «dot.com» για να επιβιώσει και να ευημερήσει.

Ωστόσο, οι πιθανότητες συσσωρεύονται σε μεγάλο βαθμό έναντι αυτού που συμβαίνει.

Το πάρτι του 1999

Ακολουθούν μερικά παραδείγματα για τους οποίους φαίνεται ότι οι επενδυτές συμμετέχουν και πάλι σε ένα «πάρτι σαν το 1999».

Αυτά είναι μόνο μερικά παραδείγματα.

Η αγορά είναι γεμάτη με πολλές εταιρείες των οποίων η τιμή υπερβαίνει κατά πολύ κάθε λογική κατανόηση των βασικών θεμελιωδών στοιχείων.

Αλλά αυτό συμβαίνει πάντα όταν τα άτομα υποτιμούν τις «βασικές αρχές» για να κυνηγήσουν την «τιμή».

Λιανικός «Επενδυτής» ή «κερδοσκόπος;»

Στη σημερινή αγορά, η πλειονότητα των επενδυτών κυνηγά απλώς την απόδοση.

Όμως, αυτό δεν είναι «επένδυση», αλλά «κερδοσκοπία».

Ο Philip Carret στο The Art of Speculation (1930), πίστευε ότι το «κίνητρο» ήταν το τεστ για τον προσδιορισμό της διαφοράς μεταξύ της επένδυσης και της κερδοσκοπίας.

Ο Carret συνέδεσε τον επενδυτή με τα οικονομικά της επιχείρησης και τον κερδοσκόπο με την τιμή.

Η «κερδοσκοπία», έγραψε, «μπορεί να οριστεί ως η αγορά ή πώληση κινητών αξιών ή εμπορευμάτων με την προσδοκία κέρδους από διακυμάνσεις στις τιμές τους.»

Το κυνηγώντας αγορές είναι η πιο αγνή μορφή κερδοσκοπίας.

Είναι απλώς ένα στοίχημα για τις τιμές που πηγαίνουν υψηλότερα από το να καθοριστεί αν η τιμή που καταβάλλεται για αυτά τα περιουσιακά στοιχεία είναι με έκπτωση στην εύλογη αξία.

Παιχνίδι Επιβίωσης

Ανεξάρτητα από το αν πιστεύει κανείς ότι οι βασικές αρχές θα έχουν σημασία και πάλι, αυτό που είναι απαραίτητο είναι ότι οι περίοδοι υπερβολικής κερδοσκοπίας τελειώνουν πάντα με τον ίδιο τρόπο.

Προς το παρόν, το οικονομικό μέλλον δείχνει ευοίωνο.

Αλλά δεν θα διαρκέσει για πολύ.

Βραχυπρόθεσμα, ο «παραλογισμός» θα διαρκέσει αρκετά, αλλά δεν θα είναι για πολύ...

www.bankingnews.gr

Σχόλια αναγνωστών