Όλα τα χρήματα που δημιουργήθηκαν από κυβερνήσεις και κεντρικές τράπεζες έθεσαν μερικά σκληρά ερωτήματα σχετικά με την πραγματική αξία των νομισμάτων

Στις χρηματοπιστωτικές αγορές το 2020, η πιο συχνή ερώτηση ήταν το "γιατί".

Γιατί, εν μέσω μιας παγκόσμιας πανδημίας που σκότωσε περίπου 1,7 εκατομμύρια ανθρώπους σε όλο τον κόσμο και βύθισε την οικονομία στη χειρότερη κρίση μετά τη Μεγάλη Ύφεση, οι αγορές μετοχών έκαναν μια ιστορική ανάκαμψη για να φτάσουν σε νέα υψηλά και να αποσυνδεθούν εντελώς από την πραγματικότητα;

Και δεν ήταν μόνο οι μετοχές, καθώς οτιδήποτε οτιδήποτε διαπραγματευόταν στις αγορές, από τα ανεπιθύμητα ομόλογα έως το Bitcoin, έκανε επικό ράλι.

Οι πολλές εξηγήσεις

Ο καθένας έχει μια εξήγηση για την απόδοση των αγορών.

Οι εξηγήσεις κυμαίνονται από το ότι οι αγορές λειτουργούν προεξοφλητικά (οι αγορές είναι «μελλοντοστραφείς» και οι επενδυτές αναμένουν μια ανάκαμψη στην οικονομία μόλις εξαλειφθεί το Covid-19) έως τις κυνικές, που ήθελαν απλώς αγορές στην πτώση.

Είναι αλήθεια ότι η αγορά προεξοφλεί πάντα για το τι θα συμβεί παρά για το τι έχει συμβεί, και τα τελευταία χρόνια ήταν εξαιρετικά επικερδές να αγοράζει κανείς όποτε η αγορά υποχωρεί.

Ωστόσο, κανένα δεν εξηγεί επαρκώς την άνοδο κατά 66% του δείκτη MSCI All-Country World από τα χαμηλά του στα τέλη Μαρτίου, τις χαμηλές ρεκόρ των αποδόσεις σε ομόλογα χαμηλής αξιολόγησης, την πενταπλάσια αύξηση της τιμής του Bitcoin ή οποιαδήποτε από τις άλλες φαινομενικά ανεξήγητες κινήσεις της αγοράς.

Η απάντηση είναι το... 14

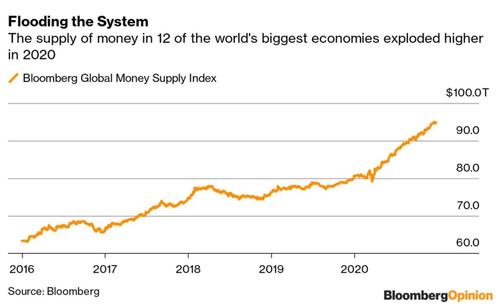

Η απάντηση είναι πολύ πιο απλή και φτάνει σε έναν αριθμό: 14 τρισεκατομμύρια δολάρια.

Αυτό είναι το ποσό κατά το οποίο η συνολική προσφορά χρήματος αυξήθηκε φέτος στις ΗΠΑ, την Κίνα, την Ευρωζώνη, την Ιαπωνία και οκτώ άλλες ανεπτυγμένες οικονομίες.

Η προσφορά ρευστότητας πλησιάζει τα 100 τρισ. δολάρια

Το άλμα στα 94,8 τρισ. δολάρια ξεπερνά όλα τα άλλα δεδομένα που χρονολογούνται από το 2003 και εκτοξεύει την προηγούμενη αύξηση ρεκόρ των 8,38 τρισ. δολαρίων το 2017, σύμφωνα με στοιχεία που συνέταξε το Bloomberg.

Ο ρόλος των κεντρικών τραπεζών

Το να γνωρίζει κανείς τι ήταν πίσω από την απόδοση των αγορών είναι μόνο μέρος της ιστορίας.

Είναι επίσης σημαντικό να κατανοήσουμε τους μηχανισμούς.

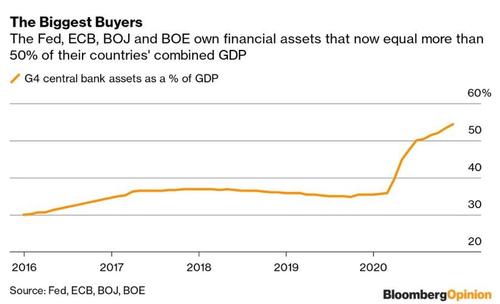

Το μέρος για να ξεκινήσει κανείς είναι οι κεντρικές τράπεζες, οι οποίες συνέβαλαν στην εκτύπωση των χρημάτων που χρειάστηκαν για να εισάγουν απευθείας στις χρηματοπιστωτικές αγορές αγοράζοντας ομόλογα και άλλα περιουσιακά στοιχεία σε μια κλίμακα που δεν είχε ξαναδεί ο κόσμος.

Από τις 30 Νοεμβρίου, τα συλλογικά στοιχεία ενεργητικού της Ομοσπονδιακής Τράπεζας των ΗΠΑ, της Ευρωπαϊκής Κεντρικής Τράπεζας, της Τράπεζας της Ιαπωνίας και της Τράπεζας της Αγγλίας ανήλθαν στο 54,3% του συνολικού ακαθάριστου εγχώριου προϊόντος των χωρών τους, από περίπου 36% στο τέλη του 2019 και περίπου 10% το 2008, σύμφωνα με τα στοιχεία που συγκεντρώθηκαν από το Bloomberg.

Η Fed από μόνη της διοχετεύει τουλάχιστον 120 δισ. δολάρια το μήνα στις χρηματοπιστωτικές αγορές μέσω της αγοράς περιουσιακών στοιχείων σταθερού εισοδήματος.

Η πτώση των αποδόσεων των ομολόγων

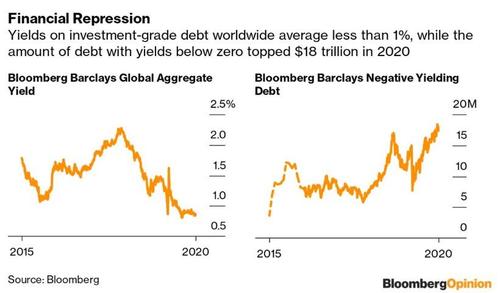

Οι αγορές από τις κεντρικές τράπεζες συνέβαλαν στη μείωση των αποδόσεων των ομολόγων σε παγκόσμιο επίπεδο, με τον μέσο όρο να πέφτει κάτω από το 1% φέτος, όπως μετράται από το Bloomberg Barclays Global Aggregate Index.

Όχι μόνο αυτό, αλλά το ποσό των ομολόγων με αποδόσεις κάτω από το μηδέν αυξήθηκε πάνω από 18 τρισ. δολάρια, προσθέτοντας στην οικονομική καταστολή που υπέστησαν οι αποταμιευτές από την οικονομική κρίση.

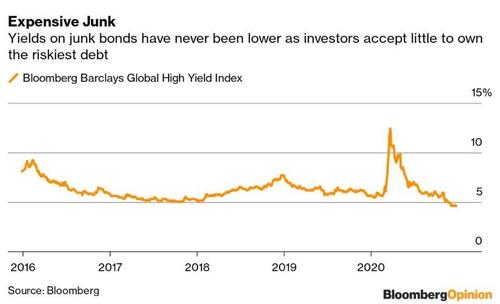

Φυσικά, κανείς δεν θέλει να κατέχει ομόλογα που πληρώνουν σχεδόν τίποτα, ή ακόμη και αρνητικά επιτόκια, εκτός εάν πρέπει να έχουν κανονιστικούς ή άλλους λόγους.

Το αποτέλεσμα ήταν ένας αγώνας για την απόδοση, κυρίως για τις υποχρεώσεις χρέους εταιρειών και άλλων με πιστοληπτική αξιολόγηση χαμηλότερη από την επενδυτική βαθμίδα.

Η αύξηση της ζήτησης ώθησε τις αποδόσεις των ομολόγων που εκδόθηκαν από αυτές τις εταιρείες σε ρεκόρ χαμηλό 4,59% παγκοσμίως κατά μέσο όρο.

Ακόμη και τα λεγόμενα υπανάπτυκτα έθνη όπως η Γκάνα, η Σενεγάλη και η Λευκορωσία ωφελούνται.

Η στροφή προς τις μετοχές

Με τις αποδόσεις ομολόγων σε ιστορικά χαμηλά, οολλοί συνειδητοποιούν ότι αυτές οι αποδόσεις δεν προσφέρουν μεγάλη αποζημίωση ως αντάλλαγμα για το δανεισμό χρημάτων σε δανειολήπτες με υψηλότερο κίνδυνο αθέτησης.

Σε τελική ανάλυση, δεν αποκαλούνται «άχρηστα ομόλογα» για το τίποτα.

Αυτός είναι ο λόγος για τον οποίο πολλά από τα χρήματα που έφτασαν στους επενδυτές φέτος εισήλθαν στο χρηματιστήριο, ωθώντας την παγκόσμια αξία των μετοχών σε πάνω από 100 τρισ. δολάρια για πρώτη φορά και τη μέση τιμή μετοχής για μια εισηγμένη του MSCI All-Country World Index έδωσε κέρδος 31 φορές.

Ποια είναι η αξία των νομισμάτων;

Όλα τα χρήματα που δημιουργήθηκαν από κυβερνήσεις και κεντρικές τράπεζες έθεσαν επίσης μερικά σκληρά ερωτήματα σχετικά με την πραγματική αξία των νομισμάτων.

Δεν είναι λίγοι εκείνοι που πιστεύουν ότι τα συστήματα συναλλάγματος βρίσκονται στα πρόθυρα της κατάρρευσης εξαιτίας όλης της εκτύπωσης χρήματος - όχι μόνο φέτος, αλλά από την οικονομική κρίση πριν από μια δεκαετία.

Αυτό εξηγεί μεγάλο μέρος του εκπληκτικού ράλι στο Bitcoin και σε άλλα κρυπτονομίσματα, καθώς και το χρυσό.

Η ώρα της κρίσης

Ενώ πολλές κυβερνήσεις πρέπει να δεχτούν κριτική για την απάντησή τους στην πανδημία από ένα πλαίσιο κοινωνικής πρόνοιας, η ταχεία δράση που ανέλαβαν - σε συνεργασία με τις κεντρικές τους τράπεζες - για να υποστηρίξουν τις οικονομίες τους, αξίζει επαίνους παρά τις ανησυχίες για τον μόνιμο «ηθικό κίνδυνο» στη στήριξη των χρηματοπιστωτικών αγορών από την κεντρική τράπεζα και την ανισότητα του πλούτου.

Θα χρειαστούν πολλά χρόνια, ίσως μια γενιά, προτού ξέρουμε εάν δημιουργήθηκαν πάρα πολλά (ή ίσως πολύ λίγα;) χρήματα για να στηρίξουν την οικονομία μέσω της πανδημίας, τροφοδοτώντας τη μεγαλύτερη φούσκα όλων των εποχών και τον ανεξέλεγκτο πληθωρισμό.

www.bankingnews.gr

Γιατί, εν μέσω μιας παγκόσμιας πανδημίας που σκότωσε περίπου 1,7 εκατομμύρια ανθρώπους σε όλο τον κόσμο και βύθισε την οικονομία στη χειρότερη κρίση μετά τη Μεγάλη Ύφεση, οι αγορές μετοχών έκαναν μια ιστορική ανάκαμψη για να φτάσουν σε νέα υψηλά και να αποσυνδεθούν εντελώς από την πραγματικότητα;

Και δεν ήταν μόνο οι μετοχές, καθώς οτιδήποτε οτιδήποτε διαπραγματευόταν στις αγορές, από τα ανεπιθύμητα ομόλογα έως το Bitcoin, έκανε επικό ράλι.

Οι πολλές εξηγήσεις

Ο καθένας έχει μια εξήγηση για την απόδοση των αγορών.

Οι εξηγήσεις κυμαίνονται από το ότι οι αγορές λειτουργούν προεξοφλητικά (οι αγορές είναι «μελλοντοστραφείς» και οι επενδυτές αναμένουν μια ανάκαμψη στην οικονομία μόλις εξαλειφθεί το Covid-19) έως τις κυνικές, που ήθελαν απλώς αγορές στην πτώση.

Είναι αλήθεια ότι η αγορά προεξοφλεί πάντα για το τι θα συμβεί παρά για το τι έχει συμβεί, και τα τελευταία χρόνια ήταν εξαιρετικά επικερδές να αγοράζει κανείς όποτε η αγορά υποχωρεί.

Ωστόσο, κανένα δεν εξηγεί επαρκώς την άνοδο κατά 66% του δείκτη MSCI All-Country World από τα χαμηλά του στα τέλη Μαρτίου, τις χαμηλές ρεκόρ των αποδόσεις σε ομόλογα χαμηλής αξιολόγησης, την πενταπλάσια αύξηση της τιμής του Bitcoin ή οποιαδήποτε από τις άλλες φαινομενικά ανεξήγητες κινήσεις της αγοράς.

Η απάντηση είναι το... 14

Η απάντηση είναι πολύ πιο απλή και φτάνει σε έναν αριθμό: 14 τρισεκατομμύρια δολάρια.

Αυτό είναι το ποσό κατά το οποίο η συνολική προσφορά χρήματος αυξήθηκε φέτος στις ΗΠΑ, την Κίνα, την Ευρωζώνη, την Ιαπωνία και οκτώ άλλες ανεπτυγμένες οικονομίες.

Η προσφορά ρευστότητας πλησιάζει τα 100 τρισ. δολάρια

Το άλμα στα 94,8 τρισ. δολάρια ξεπερνά όλα τα άλλα δεδομένα που χρονολογούνται από το 2003 και εκτοξεύει την προηγούμενη αύξηση ρεκόρ των 8,38 τρισ. δολαρίων το 2017, σύμφωνα με στοιχεία που συνέταξε το Bloomberg.

Ο ρόλος των κεντρικών τραπεζών

Το να γνωρίζει κανείς τι ήταν πίσω από την απόδοση των αγορών είναι μόνο μέρος της ιστορίας.

Είναι επίσης σημαντικό να κατανοήσουμε τους μηχανισμούς.

Το μέρος για να ξεκινήσει κανείς είναι οι κεντρικές τράπεζες, οι οποίες συνέβαλαν στην εκτύπωση των χρημάτων που χρειάστηκαν για να εισάγουν απευθείας στις χρηματοπιστωτικές αγορές αγοράζοντας ομόλογα και άλλα περιουσιακά στοιχεία σε μια κλίμακα που δεν είχε ξαναδεί ο κόσμος.

Από τις 30 Νοεμβρίου, τα συλλογικά στοιχεία ενεργητικού της Ομοσπονδιακής Τράπεζας των ΗΠΑ, της Ευρωπαϊκής Κεντρικής Τράπεζας, της Τράπεζας της Ιαπωνίας και της Τράπεζας της Αγγλίας ανήλθαν στο 54,3% του συνολικού ακαθάριστου εγχώριου προϊόντος των χωρών τους, από περίπου 36% στο τέλη του 2019 και περίπου 10% το 2008, σύμφωνα με τα στοιχεία που συγκεντρώθηκαν από το Bloomberg.

Η Fed από μόνη της διοχετεύει τουλάχιστον 120 δισ. δολάρια το μήνα στις χρηματοπιστωτικές αγορές μέσω της αγοράς περιουσιακών στοιχείων σταθερού εισοδήματος.

Η πτώση των αποδόσεων των ομολόγων

Οι αγορές από τις κεντρικές τράπεζες συνέβαλαν στη μείωση των αποδόσεων των ομολόγων σε παγκόσμιο επίπεδο, με τον μέσο όρο να πέφτει κάτω από το 1% φέτος, όπως μετράται από το Bloomberg Barclays Global Aggregate Index.

Όχι μόνο αυτό, αλλά το ποσό των ομολόγων με αποδόσεις κάτω από το μηδέν αυξήθηκε πάνω από 18 τρισ. δολάρια, προσθέτοντας στην οικονομική καταστολή που υπέστησαν οι αποταμιευτές από την οικονομική κρίση.

Φυσικά, κανείς δεν θέλει να κατέχει ομόλογα που πληρώνουν σχεδόν τίποτα, ή ακόμη και αρνητικά επιτόκια, εκτός εάν πρέπει να έχουν κανονιστικούς ή άλλους λόγους.

Το αποτέλεσμα ήταν ένας αγώνας για την απόδοση, κυρίως για τις υποχρεώσεις χρέους εταιρειών και άλλων με πιστοληπτική αξιολόγηση χαμηλότερη από την επενδυτική βαθμίδα.

Η αύξηση της ζήτησης ώθησε τις αποδόσεις των ομολόγων που εκδόθηκαν από αυτές τις εταιρείες σε ρεκόρ χαμηλό 4,59% παγκοσμίως κατά μέσο όρο.

Ακόμη και τα λεγόμενα υπανάπτυκτα έθνη όπως η Γκάνα, η Σενεγάλη και η Λευκορωσία ωφελούνται.

Η στροφή προς τις μετοχές

Με τις αποδόσεις ομολόγων σε ιστορικά χαμηλά, οολλοί συνειδητοποιούν ότι αυτές οι αποδόσεις δεν προσφέρουν μεγάλη αποζημίωση ως αντάλλαγμα για το δανεισμό χρημάτων σε δανειολήπτες με υψηλότερο κίνδυνο αθέτησης.

Σε τελική ανάλυση, δεν αποκαλούνται «άχρηστα ομόλογα» για το τίποτα.

Αυτός είναι ο λόγος για τον οποίο πολλά από τα χρήματα που έφτασαν στους επενδυτές φέτος εισήλθαν στο χρηματιστήριο, ωθώντας την παγκόσμια αξία των μετοχών σε πάνω από 100 τρισ. δολάρια για πρώτη φορά και τη μέση τιμή μετοχής για μια εισηγμένη του MSCI All-Country World Index έδωσε κέρδος 31 φορές.

Ποια είναι η αξία των νομισμάτων;

Όλα τα χρήματα που δημιουργήθηκαν από κυβερνήσεις και κεντρικές τράπεζες έθεσαν επίσης μερικά σκληρά ερωτήματα σχετικά με την πραγματική αξία των νομισμάτων.

Δεν είναι λίγοι εκείνοι που πιστεύουν ότι τα συστήματα συναλλάγματος βρίσκονται στα πρόθυρα της κατάρρευσης εξαιτίας όλης της εκτύπωσης χρήματος - όχι μόνο φέτος, αλλά από την οικονομική κρίση πριν από μια δεκαετία.

Αυτό εξηγεί μεγάλο μέρος του εκπληκτικού ράλι στο Bitcoin και σε άλλα κρυπτονομίσματα, καθώς και το χρυσό.

Η ώρα της κρίσης

Ενώ πολλές κυβερνήσεις πρέπει να δεχτούν κριτική για την απάντησή τους στην πανδημία από ένα πλαίσιο κοινωνικής πρόνοιας, η ταχεία δράση που ανέλαβαν - σε συνεργασία με τις κεντρικές τους τράπεζες - για να υποστηρίξουν τις οικονομίες τους, αξίζει επαίνους παρά τις ανησυχίες για τον μόνιμο «ηθικό κίνδυνο» στη στήριξη των χρηματοπιστωτικών αγορών από την κεντρική τράπεζα και την ανισότητα του πλούτου.

Θα χρειαστούν πολλά χρόνια, ίσως μια γενιά, προτού ξέρουμε εάν δημιουργήθηκαν πάρα πολλά (ή ίσως πολύ λίγα;) χρήματα για να στηρίξουν την οικονομία μέσω της πανδημίας, τροφοδοτώντας τη μεγαλύτερη φούσκα όλων των εποχών και τον ανεξέλεγκτο πληθωρισμό.

www.bankingnews.gr

Σχόλια αναγνωστών