Οι κοινωνικές και οικονομικές αβεβαιότητες που απορρέουν από την πανδημία COVID-19 δεν θα υποχωρήσουν ξαφνικά με το τέλος του 2020, σύμφωνα με την Morgan Stanley

Μετά από ένα χρόνο… χάους, οι προοπτικές του 2021 είναι παραδόξως αισιόδοξες, αλλά αυτό δεν σημαίνει ότι δεν μπορεί να υπάρξουν εκπλήξεις που θα ανατρέψουν το θετικό σενάριο.

Αυτό αναφέρει η Morgan Stanley, υπενθυμίζοντας στους επενδυτές ότι οι εξελίξεις γύρω από την πανδημία δεν θα πρέπει να τους οδηγούν σε βεβιασμένες αποφάσεις.

Οι κοινωνικές και οικονομικές αβεβαιότητες που απορρέουν από την πανδημία COVID-19 δεν θα υποχωρήσουν ξαφνικά με το τέλος του 2020.

Ωστόσο, από επενδυτική σκοπιά, το 2021 θα μπορούσε να προσφέρει μια σημαντική αλλαγή... την επιστροφή στην κανονικότητα.

Σε περιβάλλον πρώιμου ανοδικού κύκλου

Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών, εκτιμά η Morgan Stanley.

Αυτή μάλιστα η εξέλιξη δεν έχει ακόμη τιμολογηθεί στις αγορές, παρά το πρόσφατο ράλι.

«Αν και παραμένουν προκλήσεις, πιστεύουμε ότι αυτή η παγκόσμια ανάκαμψη είναι βιώσιμη, συγχρονισμένη και υποστηρίζεται από τις αρχές, επιβεβαιώνονταςι μεγάλο μέρος της θεωρίας μετά την ύφεση», αναφέρει ο Andrew Sheets, Επικεφαλής Στρατηγικός Αναλυτής για την Morgan Stanley Research.

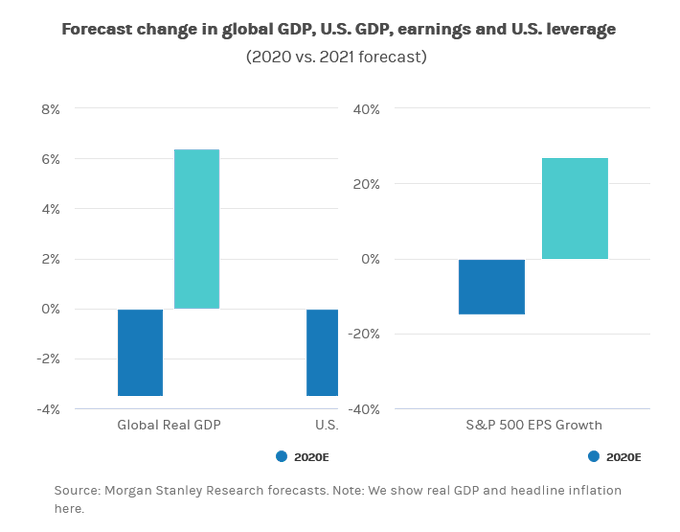

Ο ακρογωνιαίος λίθος αυτής της προοπτικής - που περιλαμβάνει θετικές προσαρμογές σε αρκετές οικονομικές εκτιμήσεις - εξαρτάται από τη διατήρηση της ανάκαμψης σε σχήμα V που ξεκίνησε τον Μάιο του 2020, οδηγώντας σε αύξηση του παγκόσμιου ΑΕΠ κατά 6,4% το 2021 και ανατίμηση των τιμών σε ένα ευρύ φάσμα κατηγοριών περιουσιακών στοιχείων.

Το μάθημα του 2010

«Το μάθημα από το 2010, το οποίο πιστεύουμε ότι ισχύει και για το 2021, είναι ότι ο κύκλος συνήθως κερδίζει έδαφος», αναφέριε η Morgan Stanley.

«Εν ολίγοις, πιστεύουμε ότι το 2021 θα βλέπει υψηλότερες από τον μέσο όρο αποδόσεις σε μετοχές και πιστώσεις», αναφέρει χαρακτηριστικά.

Μία εξαίρεση στην τυπική έναρξη του πρώιμου κύκλου είναι ο χρονισμός.

"Κανονικά, η αβεβαιότητα αυξάνεται με τον χρόνο, αλλά σήμερα, έχουμε μεγαλύτερη πεποίθηση στην προβολή 6 έως 12 μηνών από την προβολή τριών μηνών", αναφέρει ο Sheets.

Τα 10 σενάρια που θα μπορούσαν να προκαλέσουν τεκτονικές αλλαγές στις αγορές το 2021

Eκτός των παραπάνω θετικών, όπως η Morgan Stanley περιγράφει και τα 10 σενάρια - έκπληξη, τα οποία και θα μπορούσαν να ανατρέψουν τις εκτιμήσεις και να κινήσουν τις αγορές με "ουσιαστικό τρόπο".

Αναλυτικά οι 10 εκπλήξεις:

Έκπληξη #1: Η ρευστότητα των αναπτυγμένων αγορών δεν θα κατευθυνθεί στις αναδυόμενες, αλλά θα τροφοδοτήσει τις φούσκες στις αναπτυγμένες.

Η ρευστότητα υποτίθεται ότι ξεπερνά τα σύνορα των αναπτυγμένων χωρών που την παρέχουν.

Αλλά η απογοητευτική πορεία της λήψης των εμβολίων και ένας σκληρός χειμώνας στο Νότιο Ημισφαίριο εστιάζουν την προσοχή των επενδυτών στις αναπτυγμένες με καλύτερες βασικές ασικές αρχές.

Καθώς η ρευστότητα περιορίζεται, οι αποτιμήσεις και οι τιμές οδηγούνται υψηλότερα, τροφοδοτώντας τις φούσκες.

Έκπληξη# 2: Μια διαιρεμένη κυβέρνηση στις ΗΠΑ συμφωνεί σε ένα πακέτο υποδομών

Ενώ μια Γερουσία που ελέγχεται από τους Δημοκρατικούς θα ήταν μια έκπληξη, μια μεγαλύτερη έκπληξη το 2021 θα μπορούσε να οδηγήσει σε μια διμερή συμφωνία για ένα σχέδιο υποδομών.

Η Fed αναγνωρίζει το θετικό μομέντουμ και μειώνει το QE νωρίτερα.

Οι αποδόσεις των 10ετών ομολόγων πλησιάζουν το 2%.

Έκπληξη #3: Η επανεξέταση της στρατηγικής της ΕΚΤ αυξάνει το βάρος στέγασης στον πληθωρισμό.

Εάν η ΕΚΤ εκτιμήσει στο τέλος της επανεξέτασης της στρατηγικής της ότι ο ΕνΔΤΚ πρέπει να έχει ένα πολύ πιο αντιπροσωπευτικό στοιχείο στέγασης και γρήγορα, μπορεί να προκαλέσει αναταράξεις στην αγορά η οποία θα αρχίσει να αναρωτιέται αν η επόμενη κίνηση επιτοκίου κατάθεσης μπορεί να είναι η πολυαναμενόμενη αύξηση.

Έκπληξη #4: Μείωση του επιτοκίου από την Bank of Japan για άλλη μια φορά

Εάν η πορεία προς τον στόχο σταθερότητας 2% αποτύχει, ακόμη και μετά την ανακούφιση από τον εμβολιασμό για το COVID-19, η BoJ μπορεί να εξετάσει ένα περαιτέρω μέτρο χαλάρωσης για να αυξήσει τη δυναμική των τιμών.

Με τις βραχυπρόθεσμες πραγματικές αποδόσεις της Ιαπωνίας να παραμένουν υψηλές σε σύγκριση με άλλες περιοχές, η BoJ μπορεί να μειώσει περαιτέρω το αρνητικό επιτόκιο.

Έκπληξη #5: Η θετική συσχέτιση ευρω/δολαρίου με τις μετοχές αντιστρέφεται

Η θετική συσχέτιση μεταξύ EUR / USD και μετοχών έχει ενισχυθεί κατά το παρελθόν έτος και θα ήταν έκπληξη εάν η συσχέτιση ανατραπεί.

Το ευρώ που γίνεται νόμισμα χρηματοδότησης θα μπορούσε να έχει καταλυτικό ρόλο σε αυτό το σενάριο.

Έκπληξη #6: Η μετανάστευση κάνει τα βόρεια φώτα να λάμπουν περισσότερο

Η ανάπτυξη του Καναδά θα μπορούσε ουσιαστικά να ξεπεράσει τις δυσμενείς προσδοκίες της αγοράς που οφείλονται στις πενιχρές ροές μετανάστευσης, αυξάνοντας την ελκυστικότητα των καναδικών περιουσιακών στοιχείων για ξένους επενδυτές.

Αυτό θα ήταν μια θετική έκπληξη για το καναδικό δολάριο για μια αγορά που παραμένει πτωτική λόγω προοπτικών.

Έκπληξη #7: Οι long θέσεις CNH/JPY εκτροχιάζεται από το γιεν θα γίνει νόμισμα περιουσιακών στοιχείων

Το JPY μπορεί να μετατραπεί από νόμισμα χρηματοδότησης σε νόμισμα περιουσιακών στοιχείων εν μέσω της παγκόσμιας ανάκαμψης που υποστηρίζεται από ροές στο εξωτερικό, καθώς οι ιαπωνικές μετοχές φαίνεται να είναι φθηνές από άποψη αποτίμησης.

Η έκπληξη για το CNY θα μπορούσε να είναι και από τις δύο πλευρές.

Οι ισχυρές εξαγωγές θα μπορούσαν να ωθήσουν το USD / CNY να φθάσει στο 6,0, με μια κίνηση από την PBOC, ενώ θα μπορούσε να φτάσει το 7,0 εάν η διπλή αντίστροφη άποψη των επενδυτών της Κίνας και η ένταση ΗΠΑ-Κίνας κλιμακωθούν ξανά.

Έκπληξη #8: Οι νομικές προκλήσεις του RPI στο Ηνωμένο Βασίλειο οδηγούν σε αποζημιώσεις.

Η Morgan Stanley στο Ηνωμένο Βασίλειο αναμένει ότι η απόφαση του Νοεμβρίου να μην προσφέρει αποζημίωση μετά την ευθυγράμμιση μετά το RPI / CPIH θα αντιμετωπίσει νομικές προκλήσεις.

Εάν αυτές οι προκλήσεις φαίνονται σαν να είναι επιτυχείς, μπορεί να εκπλήξουν την αγορά σε κάποιο βαθμό το 2021 και ενδεχομένως να οδηγήσουν σε κάποια διεύρυνση των αποδόσεων μεγαλύτερης διάρκειας και / ή σε αύξηση της καμπύλης πληθωρισμού στο Ηνωμένο Βασίλειο.

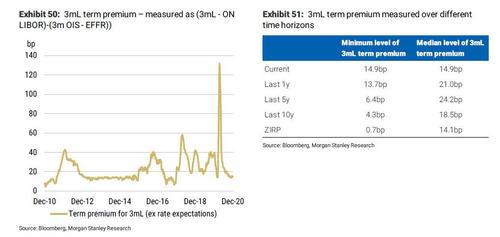

Έκπληξη #9: Το LIBOR-OIS μειώνεται αρνητικά

Σε μια τέλεια καταιγίδα T-bills που αυξάνεται σε ~0bp (ή ακόμα και ελαφρώς αρνητικό), το EFFR παραμένει περίπου 8-9 μ.β. (ή μόνο ελαφρώς χαμηλότερο) και το spread TED (3m Libor -3m T-bill) συμπιέζοντας σε νέα χαμηλά όλων των εποχών (επί του παρόντος 8,5bp), το LIBOR-OIS θα μπορούσε σύντομα να βυθιστεί σε αρνητική περιοχή.

Έκπληξη #10: "Ιαπωνικοποίηση" της μεταβλητότητας των επιτοκίων στις ΗΠΑ

Είναι πιθανό ότι η αυξημένη εξάρτηση από την καθοδήγηση της κεντρικής τράπεζας και οι σταθερές αγορές των κεντρικών τραπεζών θα μπορούσαν να οδηγήσουν σε ιαπωνικοποίηση, ή σε μεγάλη συμπίεση, της αστάθειας των επιτοκίων στις ΗΠΑ.

Η ανάλυση της ιστορικά θετικής σχέσης μεταξύ των όρων ασφαλίστρων και του όγκου θα μπορούσε να οδηγήσει σε υπεραπόδοση των στρατηγικών πώλησης με βάση το gamma.

www.bankingnews.gr

Αυτό αναφέρει η Morgan Stanley, υπενθυμίζοντας στους επενδυτές ότι οι εξελίξεις γύρω από την πανδημία δεν θα πρέπει να τους οδηγούν σε βεβιασμένες αποφάσεις.

Οι κοινωνικές και οικονομικές αβεβαιότητες που απορρέουν από την πανδημία COVID-19 δεν θα υποχωρήσουν ξαφνικά με το τέλος του 2020.

Ωστόσο, από επενδυτική σκοπιά, το 2021 θα μπορούσε να προσφέρει μια σημαντική αλλαγή... την επιστροφή στην κανονικότητα.

Σε περιβάλλον πρώιμου ανοδικού κύκλου

Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών, εκτιμά η Morgan Stanley.

Αυτή μάλιστα η εξέλιξη δεν έχει ακόμη τιμολογηθεί στις αγορές, παρά το πρόσφατο ράλι.

«Αν και παραμένουν προκλήσεις, πιστεύουμε ότι αυτή η παγκόσμια ανάκαμψη είναι βιώσιμη, συγχρονισμένη και υποστηρίζεται από τις αρχές, επιβεβαιώνονταςι μεγάλο μέρος της θεωρίας μετά την ύφεση», αναφέρει ο Andrew Sheets, Επικεφαλής Στρατηγικός Αναλυτής για την Morgan Stanley Research.

Ο ακρογωνιαίος λίθος αυτής της προοπτικής - που περιλαμβάνει θετικές προσαρμογές σε αρκετές οικονομικές εκτιμήσεις - εξαρτάται από τη διατήρηση της ανάκαμψης σε σχήμα V που ξεκίνησε τον Μάιο του 2020, οδηγώντας σε αύξηση του παγκόσμιου ΑΕΠ κατά 6,4% το 2021 και ανατίμηση των τιμών σε ένα ευρύ φάσμα κατηγοριών περιουσιακών στοιχείων.

Το μάθημα του 2010

«Το μάθημα από το 2010, το οποίο πιστεύουμε ότι ισχύει και για το 2021, είναι ότι ο κύκλος συνήθως κερδίζει έδαφος», αναφέριε η Morgan Stanley.

«Εν ολίγοις, πιστεύουμε ότι το 2021 θα βλέπει υψηλότερες από τον μέσο όρο αποδόσεις σε μετοχές και πιστώσεις», αναφέρει χαρακτηριστικά.

Μία εξαίρεση στην τυπική έναρξη του πρώιμου κύκλου είναι ο χρονισμός.

"Κανονικά, η αβεβαιότητα αυξάνεται με τον χρόνο, αλλά σήμερα, έχουμε μεγαλύτερη πεποίθηση στην προβολή 6 έως 12 μηνών από την προβολή τριών μηνών", αναφέρει ο Sheets.

Τα 10 σενάρια που θα μπορούσαν να προκαλέσουν τεκτονικές αλλαγές στις αγορές το 2021

Eκτός των παραπάνω θετικών, όπως η Morgan Stanley περιγράφει και τα 10 σενάρια - έκπληξη, τα οποία και θα μπορούσαν να ανατρέψουν τις εκτιμήσεις και να κινήσουν τις αγορές με "ουσιαστικό τρόπο".

Αναλυτικά οι 10 εκπλήξεις:

Έκπληξη #1: Η ρευστότητα των αναπτυγμένων αγορών δεν θα κατευθυνθεί στις αναδυόμενες, αλλά θα τροφοδοτήσει τις φούσκες στις αναπτυγμένες.

Η ρευστότητα υποτίθεται ότι ξεπερνά τα σύνορα των αναπτυγμένων χωρών που την παρέχουν.

Αλλά η απογοητευτική πορεία της λήψης των εμβολίων και ένας σκληρός χειμώνας στο Νότιο Ημισφαίριο εστιάζουν την προσοχή των επενδυτών στις αναπτυγμένες με καλύτερες βασικές ασικές αρχές.

Καθώς η ρευστότητα περιορίζεται, οι αποτιμήσεις και οι τιμές οδηγούνται υψηλότερα, τροφοδοτώντας τις φούσκες.

Έκπληξη# 2: Μια διαιρεμένη κυβέρνηση στις ΗΠΑ συμφωνεί σε ένα πακέτο υποδομών

Ενώ μια Γερουσία που ελέγχεται από τους Δημοκρατικούς θα ήταν μια έκπληξη, μια μεγαλύτερη έκπληξη το 2021 θα μπορούσε να οδηγήσει σε μια διμερή συμφωνία για ένα σχέδιο υποδομών.

Η Fed αναγνωρίζει το θετικό μομέντουμ και μειώνει το QE νωρίτερα.

Οι αποδόσεις των 10ετών ομολόγων πλησιάζουν το 2%.

Έκπληξη #3: Η επανεξέταση της στρατηγικής της ΕΚΤ αυξάνει το βάρος στέγασης στον πληθωρισμό.

Εάν η ΕΚΤ εκτιμήσει στο τέλος της επανεξέτασης της στρατηγικής της ότι ο ΕνΔΤΚ πρέπει να έχει ένα πολύ πιο αντιπροσωπευτικό στοιχείο στέγασης και γρήγορα, μπορεί να προκαλέσει αναταράξεις στην αγορά η οποία θα αρχίσει να αναρωτιέται αν η επόμενη κίνηση επιτοκίου κατάθεσης μπορεί να είναι η πολυαναμενόμενη αύξηση.

Έκπληξη #4: Μείωση του επιτοκίου από την Bank of Japan για άλλη μια φορά

Εάν η πορεία προς τον στόχο σταθερότητας 2% αποτύχει, ακόμη και μετά την ανακούφιση από τον εμβολιασμό για το COVID-19, η BoJ μπορεί να εξετάσει ένα περαιτέρω μέτρο χαλάρωσης για να αυξήσει τη δυναμική των τιμών.

Με τις βραχυπρόθεσμες πραγματικές αποδόσεις της Ιαπωνίας να παραμένουν υψηλές σε σύγκριση με άλλες περιοχές, η BoJ μπορεί να μειώσει περαιτέρω το αρνητικό επιτόκιο.

Έκπληξη #5: Η θετική συσχέτιση ευρω/δολαρίου με τις μετοχές αντιστρέφεται

Η θετική συσχέτιση μεταξύ EUR / USD και μετοχών έχει ενισχυθεί κατά το παρελθόν έτος και θα ήταν έκπληξη εάν η συσχέτιση ανατραπεί.

Το ευρώ που γίνεται νόμισμα χρηματοδότησης θα μπορούσε να έχει καταλυτικό ρόλο σε αυτό το σενάριο.

Έκπληξη #6: Η μετανάστευση κάνει τα βόρεια φώτα να λάμπουν περισσότερο

Η ανάπτυξη του Καναδά θα μπορούσε ουσιαστικά να ξεπεράσει τις δυσμενείς προσδοκίες της αγοράς που οφείλονται στις πενιχρές ροές μετανάστευσης, αυξάνοντας την ελκυστικότητα των καναδικών περιουσιακών στοιχείων για ξένους επενδυτές.

Αυτό θα ήταν μια θετική έκπληξη για το καναδικό δολάριο για μια αγορά που παραμένει πτωτική λόγω προοπτικών.

Έκπληξη #7: Οι long θέσεις CNH/JPY εκτροχιάζεται από το γιεν θα γίνει νόμισμα περιουσιακών στοιχείων

Το JPY μπορεί να μετατραπεί από νόμισμα χρηματοδότησης σε νόμισμα περιουσιακών στοιχείων εν μέσω της παγκόσμιας ανάκαμψης που υποστηρίζεται από ροές στο εξωτερικό, καθώς οι ιαπωνικές μετοχές φαίνεται να είναι φθηνές από άποψη αποτίμησης.

Η έκπληξη για το CNY θα μπορούσε να είναι και από τις δύο πλευρές.

Οι ισχυρές εξαγωγές θα μπορούσαν να ωθήσουν το USD / CNY να φθάσει στο 6,0, με μια κίνηση από την PBOC, ενώ θα μπορούσε να φτάσει το 7,0 εάν η διπλή αντίστροφη άποψη των επενδυτών της Κίνας και η ένταση ΗΠΑ-Κίνας κλιμακωθούν ξανά.

Έκπληξη #8: Οι νομικές προκλήσεις του RPI στο Ηνωμένο Βασίλειο οδηγούν σε αποζημιώσεις.

Η Morgan Stanley στο Ηνωμένο Βασίλειο αναμένει ότι η απόφαση του Νοεμβρίου να μην προσφέρει αποζημίωση μετά την ευθυγράμμιση μετά το RPI / CPIH θα αντιμετωπίσει νομικές προκλήσεις.

Εάν αυτές οι προκλήσεις φαίνονται σαν να είναι επιτυχείς, μπορεί να εκπλήξουν την αγορά σε κάποιο βαθμό το 2021 και ενδεχομένως να οδηγήσουν σε κάποια διεύρυνση των αποδόσεων μεγαλύτερης διάρκειας και / ή σε αύξηση της καμπύλης πληθωρισμού στο Ηνωμένο Βασίλειο.

Έκπληξη #9: Το LIBOR-OIS μειώνεται αρνητικά

Σε μια τέλεια καταιγίδα T-bills που αυξάνεται σε ~0bp (ή ακόμα και ελαφρώς αρνητικό), το EFFR παραμένει περίπου 8-9 μ.β. (ή μόνο ελαφρώς χαμηλότερο) και το spread TED (3m Libor -3m T-bill) συμπιέζοντας σε νέα χαμηλά όλων των εποχών (επί του παρόντος 8,5bp), το LIBOR-OIS θα μπορούσε σύντομα να βυθιστεί σε αρνητική περιοχή.

Έκπληξη #10: "Ιαπωνικοποίηση" της μεταβλητότητας των επιτοκίων στις ΗΠΑ

Είναι πιθανό ότι η αυξημένη εξάρτηση από την καθοδήγηση της κεντρικής τράπεζας και οι σταθερές αγορές των κεντρικών τραπεζών θα μπορούσαν να οδηγήσουν σε ιαπωνικοποίηση, ή σε μεγάλη συμπίεση, της αστάθειας των επιτοκίων στις ΗΠΑ.

Η ανάλυση της ιστορικά θετικής σχέσης μεταξύ των όρων ασφαλίστρων και του όγκου θα μπορούσε να οδηγήσει σε υπεραπόδοση των στρατηγικών πώλησης με βάση το gamma.

www.bankingnews.gr

Σχόλια αναγνωστών