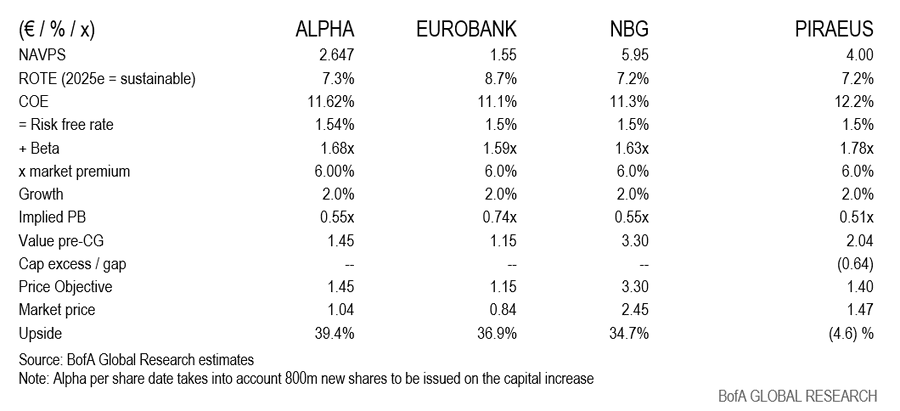

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 1,45 ευρώ, για τη Eurobank στα 1,15 ευρώ και για την Εθνική στα 3,30 ευρώ, ενώ για την Πειραιώς η τιμή στόχος έχει προσαρμοστεί μετά και το reverse split λόγω αύξησης κεφαλαίου στα 1,40 ευρώ (τάση -4,6%).

Αναγέννηση...

Υπενθυμίζοντας το ρητό του Ηράκλειτου "τα πάντα ρει", η Bank of Aemrica κάνει μια επιλεκτική ιστορική αναδρομή στις περιόδους ακμής και παρακμής της Ελλάδας, από τα μυκηναϊκά χρόνια.

Φτάνει στην κρίση του 2010, διαπιστώνοντας ότι μετά από επτά χρόνια, το 2017 η ελληνική οικονομία απολάμβανε μια ήπια ανάκαμψη.

Αυτή ανακόπηκε όμως με την πανδημία, αλλά η Ελλάδα τώρα έχει φτάσει στο σημείο οικονομικής καμπής.

Κατάφερε να βελτιώσει σημαντικά το προφίλ κινδύνου της χώρας, έχει ήδη ανακτήσει την εμπιστοσύνη των κεφαλαιαγορών λόγω επιτυχημένων εκδόσεων βραχυπρόθεσμων και μακροπρόθεσμων κρατικών ομολόγων και έχει διευκολύνει την εκκαθάριση των ελληνικών τραπεζών.

Η χώρα είναι επίσης ένας από τους μεγαλύτερους δικαιούχους από το πρωτοφανές πακέτο χρηματοδότησης της ΕΕ, το RRF, το οποίο αναμένεται να φέρει σημαντική ώθηση στις επενδύσεις και την αύξηση του ΑΕΠ.

Η πρόσφατα εγκατεστημένη κυβέρνηση (2019) βασίζεται σε ένα πολύ αναγκαίο εκτεταμένο πρόγραμμα μεταρρυθμίσεων.

Η Ελληνική Αναγέννηση παίρνει σχήμα για άλλη μια φορά, αναφέρει η Bank of America.

Υποστηρικτής και ωφελημένος της ανάκαμψης ο τραπεζικός κλάδος

Σύμφωνα με την Bank of America, οι ελληνικές τράπεζες είναι και υποστηρικτές αυτής της ανάπτυξης και δικαιούχοι της εξομάλυνσης των οικονομικών προοπτικών.

Η επανενεργοποίηση του όγκου δανεισμού, ειδικότερα, είναι το κλειδί για το επενδυτικό story των ελληνικών τραπεζών.

Το Greece 2.0 στοχεύει στη χρήση δανείων του Ταμείο Ανάκαμψης για τη μόχλευση τραπεζικών δανείων και συγχρηματοδότηση δανείων προς τον ιδιωτικό τομέα.

Έτσι, μόνο εάν ο δανεισμός του ιδιωτικού τομέα επανενεργοποιηθεί πλήρως, μπορεί η οικονομία να επωφεληθεί από τη συνολική δημοσιονομική ισχύ βάσει του εθνικού RRP.

Το ελληνικό σχέδιο ανάκαμψης, όπως τονίζει, θα στηρίξει σημαντικά την ελληνική οικονομία από το β’ εξάμηνο του έτους και το ελληνικό τραπεζικό σύστημα θα διαδραματίσει ουσιαστικό ρόλο στον εντοπισμό και τη συγχρηματοδότηση επενδυτικών έργων.

Η μείωση κινδύνου απαιτεί ανάπτυξη

Ένα υψηλό απόθεμα μη εξυπηρετούμενων ανοιγμάτων (NPE) θεωρείται γενικά ως οπισθοδρόμηση στην κερδοφορία και αυτό είναι σίγουρα η περίπτωση που η ρυθμιστική αρχή αναγκάζει τις τράπεζες να προχωρούν σε ένα επιθετικό χρονοδιάγραμμα.

Τα NPEs γενικά εκτιμώνται από τις ελληνικές τράπεζες σε κάποια εκτιμώμενη αξία ανάκτησης που είναι υψηλότερη από την αποτίμηση της αγοράς, επομένως οποιαδήποτε πώληση θα απαιτούσε πρόσθετες μειώσεις (είτε κατά τη στιγμή της πώλησης είτε κατά την προηγούμενη περίοδο).

Συνοπτικά, τα NPEs είναι αρνητικά για τα κέρδη λόγω:

1)των πιστωτικών απωλειών

2)τα νομικά και προσωπικά κόστη που απαιτούνται για την εξυπηρέτηση αυτών των χαρτοφυλακίων

3)το (θεωρητικά) υψηλότερο κόστος χρηματοδότησης, δεδομένης της μεγαλύτερης διάρκειας αυτών των ανοιγμάτων, η αντιστοίχιση απαιτεί μακροπρόθεσμη χρηματοδότηση.

Ωστόσο, από την άλλη πλευρά, τα NPE συμβάλλουν στα έσοδα των τραπεζών μέσω των εσόδων από τόκους (NII), ανεξάρτητα από την πραγματική είσπραξή τους (το ΔΠΧΑ 9 επιτρέπει τη δημιουργία δεδουλευμένων δανείων στο στάδιο 3 σε καθαρή βάση / στο στάδιο 1 και 2 σε ακαθάριστη βάση).

Από την άλλη πλευρά, τα τεράστια προγράμματα πωλήσεων NPE θα οδηγήσει τις ελληνικές τράπεζες σε ένα βελτιωμένο προφίλ κινδύνου και χαμηλότερο μελλοντικό σχηματισμό NPE.

Όπως επισημαίνει η Bank of America, απαιτείται να υπάρξει ανάπτυξη για να βελτιωθεί η κερδοφορία, και δεν αρκεί το de-risking των ισολογισμών.

Η Bank of America χαρακτηρίζει το πρόβλημα των NPE στις ελληνικές τράπεζες ένα ζήτημα περιστρεφόμενων θυρών.

Η ελληνική οικονομική ύφεση ήταν πολύ βαθιά και πολύ μακρά, πράγμα που σημαίνει ότι η αρχική αποτίμηση αυτών των περιουσιακών στοιχείων βασίστηκε σε υποθέσεις που τελικά αποδείχθηκαν πολύ αισιόδοξες.

Αυτό είναι προφανές εάν κοιτάξουμε την κατανομή χρόνου των NPEs.

Περίπου το 28% (37%) του συνόλου οφείλεται σε διάστημα μεγαλύτερο των επτά ετών (πέντε έτη).

Αλλά ίσως ακόμη πιο εκπληκτικό είναι ότι το ισοδύναμο 28% δεν έχει καθυστερήσει (δηλαδή ο πελάτης πληρώνει).

Αυτό το δεύτερο ποσό αφορά κυρίως ένα μεγάλο μέρος των δανείων NPE που ταξινομούνται ως «προνομιακά» και χρειάζεται μια περίοδο δοκιμής δύο ετών τακτικών πληρωμών για αυτά τα δάνεια για να επιστρέψουν στην απόδοση.

Ο δεσμός με τον κίνδυνο χώρας είναι συνάρτηση των υψηλών αναγκών

Η ΕΚΤ επέτρεψε στις τράπεζες της ΕΕ να λειτουργούν κάτω από το επίπεδο του κεφαλαίου που ορίζεται από το Capital Conservation Buffer και το Countercyclical Buffer τουλάχιστον μέχρι το τέλος του 2022.

Επιπλέον, παρουσιάστηκε η επερχόμενη αλλαγή βάσει του CRD V σχετικά με το P2R buffer, επιτρέποντας τον Πυλώνα 2 (P2R) που πρέπει να καλύπτεται από το κεφάλαιο Πρόσθετου επιπέδου 1 (AT1) και το κεφάλαιο Βαθμίδας 2 (T2), όχι μόνο από το επίπεδο κοινών ιδίων κεφαλαίων 1 (CET 1).

Από την άποψη αυτή, οι ελληνικές τράπεζες συμμορφώνονται με τους ισχύοντες κανόνες κεφαλαίου, αλλά μέρος του κεφαλαίου τους θα πρέπει να χρησιμοποιηθεί για απομειώσεις περιουσιακών στοιχείων (όπως πρόσφατα η Alpha Bank και η Πειραιώς).

Στην επισκόπηση της οικονομικής σταθερότητας του Ιουνίου 2021, η τοπική ρυθμιστική αρχή Τράπεζα της Ελλάδος δήλωσε επίσης ότι "πρέπει να δοθεί προσοχή στο ζήτημα της ισχυρής και συνεχώς εντεινόμενης αλληλεπίδρασης μεταξύ τραπεζών και κεντρικής κυβέρνησης.

Ενώ τον Ιούνιο του 2018 τα ανοίγματα των ελληνικών τραπεζών έναντι της κεντρικής κυβέρνησης ανήλθαν στο 13,8% ως ποσοστό του συνόλου των περιουσιακών στοιχείων και στο 18,4% ως ποσοστό του ΑΕΠ, στα τέλη του 2020 αυξήθηκε σε 21,4% του συνόλου των περιουσιακών στοιχείων και στο 36,5% του ΑΕΠ.

Έτσι, μια απότομη προσαρμογή των αξιών τους ως αποτέλεσμα μιας απροσδόκητης επιδείνωσης των μακροοικονομικών συνθηκών και της σύσφιγξης των πιστώσεων, θα μπορούσε να οδηγήσει σε αύξηση της μεταβλητότητας και συμπίεση ρευστότητας.

Εκτός από την έκθεση σε ελληνικά κρατικά ομόλογα, πρέπει να σημειωθεί ότι περισσότερα από τα μισά κεφάλαια των τραπεζών έχουν τη μορφή αναβαλλόμενων φορολογικών πιστώσεων (DTC), τα οποία θεωρούνται από τις αρχές ως «χαμηλής» ποιότητας κεφάλαιο.

Οι κωδικοί DTC προέκυψαν από τη μετατροπή ορισμένων αναβαλλόμενων φορολογικών περιουσιακών στοιχείων (DTA) που προέκυψαν από προηγούμενες απώλειες και διαγραφές πιστώσεων, αλλά και από προηγούμενες αναδιαρθρώσεις του ελληνικού δημόσιου χρέους (Private Sector Initiative ή PSI).

Αυτές οι εκπτώσεις φόρου μπορούν να συμψηφιστούν με φορολογικές υποχρεώσεις ή όταν το ποσό της έκπτωσης φόρου σε οποιοδήποτε δεδομένο έτος είναι μεγαλύτερο από τη φορολογική υποχρέωση, με αποτέλεσμα την άμεση απαίτηση στο ελληνικό κράτος.

Αυτό εμποδίζει αποτελεσματικά τα DTC να αφαιρεθούν από το κεφάλαιο, καθώς δεν βασίζονται στη μελλοντική κερδοφορία των τραπεζών, αν και κάποια κατανάλωση κεφαλαίου προκαλείται από:

i) την 100% στάθμιση κινδύνου

ii) την ετήσια απόσβεση για το μέρος που δεν μπορεί να αντισταθμιστεί.

Σύμφωνα με την Τράπεζα της Ελλάδος η διασύνδεση μεταξύ συστημικών τραπεζών και κεντρικής κυβέρνησης μέσω του υψηλού μεριδίου των κωδικών DTC θα πρέπει επίσης να αυξηθεί ελλείψει μέτρων.

Ο λόγος είναι ότι, κατά την εφαρμογή των συναλλαγών τιτλοποίησης για την εκκαθάριση των ισολογισμών των τραπεζών, το κεφάλαιο εξαντλείται για να καλύψει τις ζημίες, αυξάνοντας έτσι το συνολικό μερίδιο των DTC στα προληπτικά ίδια κεφάλαια των τραπεζών.

Έτσι, το βασικό σενάριο της Bank of America είναι ότι βραχυπρόθεσμα δεν αναμένεται να χρειάζονται περαιτέρω εκδόσεις κεφαλαίου.

Θετικές οι προοπτικές για την ελληνική οικονομία

Ισχυρή ανάπτυξη για την οικονομία της χώρας αναμένουν οι οικονομολόγοι της BofA, με το ΑΕΠ να αυξάνεται 5,1% το 2021, αρκετά πάνω από τις εκτιμήσεις της κυβέρνησης αλλά και της ΤτΕ. Το α’ τρίμηνο εξέπληξε θετικά με την τριμηνιαία αύξηση στο 4,4%.

Η πρόοδος στους εμβολιασμούς επέτρεψε το άνοιγμα της οικονομίας την άνοιξη και την εκκίνηση της τουριστικής σεζόν τον Μάιο. Για το 2022, αναμένεται ανάπτυξη 3,8%, συμπεριλαμβανομένου του θετικού αντικτύπου από το πρόγραμμα «Ελλάδα 2.0».

Η πρώτη δόση από το RRF αναμένεται ήδη από τον Ιούλιο.

Σύμφωνα με την έκθεση της BofA, oι τράπεζες θα υποστηρίξουν, ενώ παράλληλα θα επωφεληθούν από την ανάπτυξη που αναμένεται.

Η επανεκκίνηση της επέκτασης του δανειακού χαρτοφυλακίου είναι καίριας σημασίας για την επενδυτική προοπτική των τραπεζών, καθώς στόχος είναι η μόχλευση δανείων που θα προέλθουν από το RRF μέσω των τραπεζών για τη δανειακή συγχρηματοδότηση του ιδιωτικού τομέα.

Το 2023, η BofA αναμένει ότι η ανάπτυξη στην χώρα θα είναι 2,1%, πάνω από τη μακροπρόθεσμη δυναμική της χώρας.

Η απομόχλευση των τραπεζών χρειάζεται την ανάπτυξη

Όπως σημειώνουν οι αναλυτές της BofA, οι ελληνικές τράπεζες έχουν πετύχει μείωση των ΜΕΑ από Ευρώ 108 δισ. το 2015 σε Ευρώ 53 δισ. το α’ τρίμηνο 2021, ενώ η ενεργοποίηση του Προγράμματος Παροχής Εγγυήσεων «Ηρακλής» στο τέλος του 2019 επιτάχυνε τις πωλήσεις των ΜΕΑ.

Η ρευστότητα από την Ευρωπαϊκή Κεντρική Τράπεζα σε συνδυασμό με τις κρατικές ενισχύσεις απέτρεψαν τη δημιουργία νέων ΜΕΑ το 2020, παρά την καθίζηση του ΑΕΠ.

Παρ’ ό,τι είναι νωρίς για ασφαλή συμπεράσματα, το αρνητικό αντίκτυπο από τα μορατόρια ενδέχεται να είναι χαμηλότερο των αρχικών εκτιμήσεων και η δημιουργία νέων ΜΕΑ θα παραμείνει σε χαμηλά επίπεδα.

Επίσης, σύμφωνα με την έκθεση της BofA, η μείωση των ΜΕΑ δεν θα φέρει από μόνη της καλύτερη κερδοφορία, καθώς οι χαμηλότερες προβλέψεις αντισταθμίζονται από την απώλεια τόκων.

Παράλληλα, η BofA βλέπει 5 «κανάλια» που θα υποστηρίξουν την ανάπτυξη του δανειακού χαρτοφυλακίου των τραπεζών:

• Η συγχρηματοδότηση δανείων του RRF, όπου με βάση τις εκτιμήσεις της Alpha Bank θα δημιουργηθεί ζήτηση για Ευρώ 13-14δισ. από τραπεζικά δάνεια.

• Τα Ευρώ 18 δισ. επιδοτήσεων τoυ RRF και πάλι με βάση τις εκτιμήσεις της Alpha Bank θα απαιτήσουν Ευρώ 4 δισ. τραπεζικών δανείων.

• Το πολλαπλασιαστικό αντίκτυπο του RRF, με την ανάπτυξη που θα δημιουργήσει, θα παράξει επιπλέον δάνεια ύψους Ευρώ 15 δισ.

• Τα senior notes από τις τιτλοποιήσεις δανείων.

• Η επαναγορά προβληματικών δανείων που έχουν εξυγιανθεί.

www.bankingnews.gr

Σχόλια αναγνωστών