Υπάρχουν σοβαρές ανησυχίες σχετικά με πιθανή αύξηση των συστημικών κινδύνων και την απότομη επιβράδυνση της ανάπτυξης

Τους τελευταίους δύο μήνες υπήρξαν διαδοχικά κύματα πρωτοσέλιδων από την Κίνα, με δύο βασικά ζητήματα: την ρύθμιση του κανονιστικού πλαισίου της οικονομικής δραστηριότητας και τους κατασκευαστές ακινήτων που αντιμετωπίζουν σημαντικές πιέσεις χρηματοδότησης, διαπιστώνει η Morgan Stanley.

Οι πολιτικοί στόχοι αυτών των μέτρων είναι πρώτα να διασφαλίσουν την κοινωνική σταθερότητα και δεύτερον να καταστήσουν την οικονομική ανάπτυξη πιο βιώσιμη μειώνοντας την εισοδηματική ανισότητα και αντιμετωπίζοντας τις ανισορροπίες και τις υπερβολές.

Ωστόσο, υπάρχουν σοβαρές ανησυχίες σχετικά με πιθανή αύξηση των συστημικών κινδύνων και την απότομη επιβράδυνση της ανάπτυξης.

Το πρόβλημα των ακινήτων

Η εστίαση των επενδυτών έχει μετατοπιστεί από την τεχνολογία στον τομέα των ακινήτων, ο οποίος αντιμετωπίζει προκλήσεις σε δύο μέτωπα.

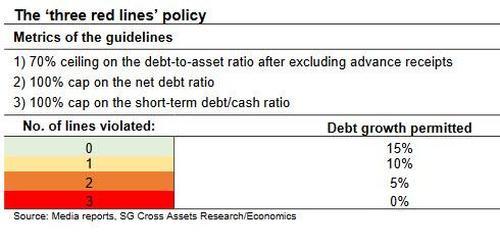

Πρώτον, οι εταιρείες ακινήτων υποχρεούνται να τηρούν τις «τρεις κόκκινες γραμμές» - υποχρεώσεις προς περιουσιακά στοιχεία, καθαρούς δείκτες εξόφλησης και ταμειακά προς βραχυπρόθεσμα χρέη.

Αυτοί οι βασικοί αριθμοδείκτες ανακοινώθηκαν τον Αύγουστο του 2020.

Αυτό που βιώνει τώρα ο κλάδος είναι το άμεσο αποτέλεσμα αυτής της ρυθμιστικής δράσης, η οποία είχε ως στόχο τη μείωση των συστημικών κινδύνων με δείκτες αναφοράς για τον περιορισμό του υπερβολικού δανεισμού του τομέα ακινήτων.

Επιπλέον, η ζήτηση ακινήτων στην Κίνα επιβραδύνθηκε τους τελευταίους δύο μήνες, καθώς η προκαταβολή των ποσοστώσεων δανεισμού στεγαστικών δανείων το πρώτο εξάμηνο του έτους επιβάρυνε τις πωλήσεις ακινήτων, αυξάνοντας τα προβλήματα για τους κατασκευαστές ακινήτων.

Σε φάση αναπροσαρμογής

Σύμφωνα με την Morgan Stanley, οι περισσότεροι κολοσσοί ακινήτων είναι σε καλό δρόμο για να συμμορφωθούν με τις τρεις κόκκινες γραμμές, αλλά ορισμένοι αντιμετωπίζουν προκλήσεις όσον αφορά την τήρηση των δεικτών.

Και η Morgan Stanley εκτιμά ότι το συνολικό άνοιγμα χρέους των κατασκευαστών ακινήτων είναι περίπου 18,4 τρισ. Rmb, το οποίο είναι τώρα παρόμοιο με τις ετήσιες πωλήσεις.

Αυτό δείχνει ότι η συνολική μόχλευση είναι διαχειρίσιμη - επομένως, και η διαδικασία απομόχλευσης.

Παρ 'όλα αυτά, η πίεση για μείωση της μόχλευσης σημαίνει ότι οι αθετήσεις πληρωμών στον τομέα των ακινήτων της Κίνας είναι πιθανό να αυξηθούν.

Από την προηγούμενη εμπειρία, οι υπεύθυνοι χάραξης πολιτικής διαθέτουν μηχανισμούς για την πρόληψη συστημικών κινδύνων. Γι

α παράδειγμα, η αναδιάρθρωση του χρέους θα πραγματοποιηθεί σε επίπεδο εταιρείας χαρτοφυλακίου των κατασκευαστών ακινήτων σε αθέτηση, ενώ οι εταιρείες που λειτουργούν παραμένουν σε επιχειρήσεις και τα κατασκευαστικά έργα προχωρούν.

Ορισμένες πιστωτικές επιτροπές θα επιβλέπουν αυτήν τη διαδικασία, με εκπροσώπηση των χρηματοπιστωτικών ρυθμιστικών αρχών, της κεντρικής τράπεζας και των τοπικών κυβερνήσεων.

Η έκθεση των τραπεζών

Σε σχέση με το τραπεζικό σύστημα, η έκθεση στον κίνδυνο περιουσίας των τραπεζών της Κίνας φαίνεται διαχειρίσιμη.

Τα αναπτυξιακά δάνεια ανήλθαν στο 6,9% των συνολικών δανειακών υπολοίπων των τραπεζών και τα υπόλοιπα δανείων μεμονωμένων προγραμματιστών περιορίζονται στο 0,3% του συνολικού δανειακού υπολοίπου των τραπεζών ή λιγότερο.

Ο σχηματισμός μη εξυπηρετούμενων δανείων μειώθηκε επίσης στα χαμηλότερα επίπεδα πολλών ετών το πρώτο εξάμηνο του 2021.

Επιπλέον, οι κίνδυνοι που σχετίζονται με τα καταναλωτικά δάνεια και τις σκιώδεις τραπεζικές πιστώσεις έχουν αντιμετωπιστεί σε μεγάλο βαθμό τα τελευταία τρία χρόνια.

Ως εκ τούτου, η Morgan Stanley για τα οικονομικά της Κίνας βλέπει σημαντικά περιθώρια για το εγχώριο τραπεζικό σύστημα να αντιμετωπίσει τους κινδύνους του τομέα ακινήτων φέτος.

Η έκθεση των παγκόσμιων επενδυτών στον τομέα των ακινήτων της Κίνας ως κατόχων του χρέους ή των παγκόσμιων τραπεζών ως δανειστών στον τομέα είναι σχετικά μικρή, γεγονός που μειώνει τις πιθανότητες για παγκόσμιους συστημικούς κινδύνους, εκτιμά η Morgan Stanley.

Ενώ αναμένουμε ότι η διαδικασία αναδιάρθρωσης και οι άμεσες διαρροές στο χρηματοπιστωτικό σύστημα θα είναι τακτικές, έχουμε υπόψη μας τις πιθανές επιπτώσεις στην ευρύτερη οικονομία.

Παρόλο που τα επίπεδα αποθέματος είναι χαμηλά, η οικονομία θα δει κάποια αρνητική πίεση από την εξασθένηση των στεγαστικών κατοικιών στο άμεσο μέλλον, τονίζει όμως η Morgan Stanley.

Η επιβάρυνση στην ανάπτυξη της Κίνας

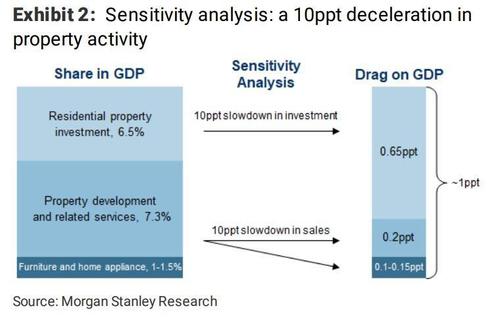

Τα ακίνητα και οι παρακείμενοι τομείς - επενδύσεις σε οικιστικά ακίνητα, συναφείς υπηρεσίες και κατανάλωση μεταγενέστερων αγαθών - αντιπροσωπεύουν ~15% του ΑΕΠ της Κίνας.

Και σύμφωνα με την Morgan Stanley, η επιβράδυνση της δραστηριότητας των κατοικιών κατά 10 π.μ. θα μπορούσε να ασκήσει πίεση στην αύξηση του ΑΕΠ κατά 1 π.μ.

Περαιτέρω διαρροές θα μπορούσαν να έχουν τη μορφή αρνητικής επίδρασης πλούτου: μειωμένη ιδιωτική κατανάλωση, μείωση των επενδύσεων σε ακίνητα που επηρεάζουν τις επενδύσεις παγίων σε άλλους μεταποιητικούς τομείς και ο αντίκτυπος στην απασχόληση στον τομέα των ακινήτων επιδεινώνοντας την ασθενέστερη κατανάλωση.

Αυτές οι επιπτώσεις διασποράς δημιουργούν πτωτική πίεση στην ανάπτυξη την ίδια στιγμή που οι περικοπές της παραγωγής για την επίτευξη των στόχων της ενεργειακής έντασης επιβαρύνουν την ανάπτυξη.

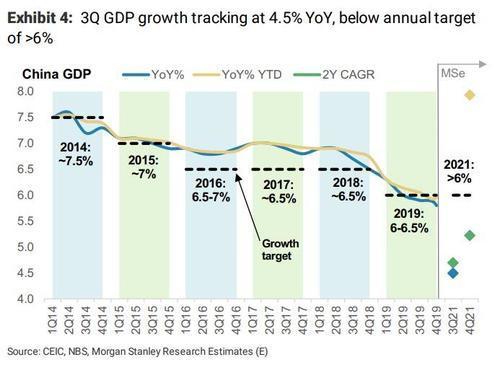

Επομένως, η Morgan Stanley βλέπει τον κίνδυνο οι διαρροές από τον τομέα των ακινήτων να διατηρήσουν την ανάπτυξη του 4ου τριμήνου κάτω από το 5%.

Αυτό είναι ένα χαμηλό σημείο εκκίνησης σε σχέση με τον αναπτυξιακό στόχο του επόμενου έτους 5,5%.

Επιπλέον, μια απότομη επιβράδυνση της ανάπτυξης θα μπορούσε να αυξήσει τον κίνδυνο σημαντικών επιπτώσεων στην αγορά εργασίας, ο οποίος θα ήταν αντίθετος με τον στόχο της πολιτικής για τη διασφάλιση της κοινωνικής σταθερότητας.

www.bankingnews.gr

Οι πολιτικοί στόχοι αυτών των μέτρων είναι πρώτα να διασφαλίσουν την κοινωνική σταθερότητα και δεύτερον να καταστήσουν την οικονομική ανάπτυξη πιο βιώσιμη μειώνοντας την εισοδηματική ανισότητα και αντιμετωπίζοντας τις ανισορροπίες και τις υπερβολές.

Ωστόσο, υπάρχουν σοβαρές ανησυχίες σχετικά με πιθανή αύξηση των συστημικών κινδύνων και την απότομη επιβράδυνση της ανάπτυξης.

Το πρόβλημα των ακινήτων

Η εστίαση των επενδυτών έχει μετατοπιστεί από την τεχνολογία στον τομέα των ακινήτων, ο οποίος αντιμετωπίζει προκλήσεις σε δύο μέτωπα.

Πρώτον, οι εταιρείες ακινήτων υποχρεούνται να τηρούν τις «τρεις κόκκινες γραμμές» - υποχρεώσεις προς περιουσιακά στοιχεία, καθαρούς δείκτες εξόφλησης και ταμειακά προς βραχυπρόθεσμα χρέη.

Αυτοί οι βασικοί αριθμοδείκτες ανακοινώθηκαν τον Αύγουστο του 2020.

Αυτό που βιώνει τώρα ο κλάδος είναι το άμεσο αποτέλεσμα αυτής της ρυθμιστικής δράσης, η οποία είχε ως στόχο τη μείωση των συστημικών κινδύνων με δείκτες αναφοράς για τον περιορισμό του υπερβολικού δανεισμού του τομέα ακινήτων.

Επιπλέον, η ζήτηση ακινήτων στην Κίνα επιβραδύνθηκε τους τελευταίους δύο μήνες, καθώς η προκαταβολή των ποσοστώσεων δανεισμού στεγαστικών δανείων το πρώτο εξάμηνο του έτους επιβάρυνε τις πωλήσεις ακινήτων, αυξάνοντας τα προβλήματα για τους κατασκευαστές ακινήτων.

Σε φάση αναπροσαρμογής

Σύμφωνα με την Morgan Stanley, οι περισσότεροι κολοσσοί ακινήτων είναι σε καλό δρόμο για να συμμορφωθούν με τις τρεις κόκκινες γραμμές, αλλά ορισμένοι αντιμετωπίζουν προκλήσεις όσον αφορά την τήρηση των δεικτών.

Και η Morgan Stanley εκτιμά ότι το συνολικό άνοιγμα χρέους των κατασκευαστών ακινήτων είναι περίπου 18,4 τρισ. Rmb, το οποίο είναι τώρα παρόμοιο με τις ετήσιες πωλήσεις.

Αυτό δείχνει ότι η συνολική μόχλευση είναι διαχειρίσιμη - επομένως, και η διαδικασία απομόχλευσης.

Παρ 'όλα αυτά, η πίεση για μείωση της μόχλευσης σημαίνει ότι οι αθετήσεις πληρωμών στον τομέα των ακινήτων της Κίνας είναι πιθανό να αυξηθούν.

Από την προηγούμενη εμπειρία, οι υπεύθυνοι χάραξης πολιτικής διαθέτουν μηχανισμούς για την πρόληψη συστημικών κινδύνων. Γι

α παράδειγμα, η αναδιάρθρωση του χρέους θα πραγματοποιηθεί σε επίπεδο εταιρείας χαρτοφυλακίου των κατασκευαστών ακινήτων σε αθέτηση, ενώ οι εταιρείες που λειτουργούν παραμένουν σε επιχειρήσεις και τα κατασκευαστικά έργα προχωρούν.

Ορισμένες πιστωτικές επιτροπές θα επιβλέπουν αυτήν τη διαδικασία, με εκπροσώπηση των χρηματοπιστωτικών ρυθμιστικών αρχών, της κεντρικής τράπεζας και των τοπικών κυβερνήσεων.

Η έκθεση των τραπεζών

Σε σχέση με το τραπεζικό σύστημα, η έκθεση στον κίνδυνο περιουσίας των τραπεζών της Κίνας φαίνεται διαχειρίσιμη.

Τα αναπτυξιακά δάνεια ανήλθαν στο 6,9% των συνολικών δανειακών υπολοίπων των τραπεζών και τα υπόλοιπα δανείων μεμονωμένων προγραμματιστών περιορίζονται στο 0,3% του συνολικού δανειακού υπολοίπου των τραπεζών ή λιγότερο.

Ο σχηματισμός μη εξυπηρετούμενων δανείων μειώθηκε επίσης στα χαμηλότερα επίπεδα πολλών ετών το πρώτο εξάμηνο του 2021.

Επιπλέον, οι κίνδυνοι που σχετίζονται με τα καταναλωτικά δάνεια και τις σκιώδεις τραπεζικές πιστώσεις έχουν αντιμετωπιστεί σε μεγάλο βαθμό τα τελευταία τρία χρόνια.

Ως εκ τούτου, η Morgan Stanley για τα οικονομικά της Κίνας βλέπει σημαντικά περιθώρια για το εγχώριο τραπεζικό σύστημα να αντιμετωπίσει τους κινδύνους του τομέα ακινήτων φέτος.

Η έκθεση των παγκόσμιων επενδυτών στον τομέα των ακινήτων της Κίνας ως κατόχων του χρέους ή των παγκόσμιων τραπεζών ως δανειστών στον τομέα είναι σχετικά μικρή, γεγονός που μειώνει τις πιθανότητες για παγκόσμιους συστημικούς κινδύνους, εκτιμά η Morgan Stanley.

Ενώ αναμένουμε ότι η διαδικασία αναδιάρθρωσης και οι άμεσες διαρροές στο χρηματοπιστωτικό σύστημα θα είναι τακτικές, έχουμε υπόψη μας τις πιθανές επιπτώσεις στην ευρύτερη οικονομία.

Παρόλο που τα επίπεδα αποθέματος είναι χαμηλά, η οικονομία θα δει κάποια αρνητική πίεση από την εξασθένηση των στεγαστικών κατοικιών στο άμεσο μέλλον, τονίζει όμως η Morgan Stanley.

Η επιβάρυνση στην ανάπτυξη της Κίνας

Τα ακίνητα και οι παρακείμενοι τομείς - επενδύσεις σε οικιστικά ακίνητα, συναφείς υπηρεσίες και κατανάλωση μεταγενέστερων αγαθών - αντιπροσωπεύουν ~15% του ΑΕΠ της Κίνας.

Και σύμφωνα με την Morgan Stanley, η επιβράδυνση της δραστηριότητας των κατοικιών κατά 10 π.μ. θα μπορούσε να ασκήσει πίεση στην αύξηση του ΑΕΠ κατά 1 π.μ.

Περαιτέρω διαρροές θα μπορούσαν να έχουν τη μορφή αρνητικής επίδρασης πλούτου: μειωμένη ιδιωτική κατανάλωση, μείωση των επενδύσεων σε ακίνητα που επηρεάζουν τις επενδύσεις παγίων σε άλλους μεταποιητικούς τομείς και ο αντίκτυπος στην απασχόληση στον τομέα των ακινήτων επιδεινώνοντας την ασθενέστερη κατανάλωση.

Αυτές οι επιπτώσεις διασποράς δημιουργούν πτωτική πίεση στην ανάπτυξη την ίδια στιγμή που οι περικοπές της παραγωγής για την επίτευξη των στόχων της ενεργειακής έντασης επιβαρύνουν την ανάπτυξη.

Επομένως, η Morgan Stanley βλέπει τον κίνδυνο οι διαρροές από τον τομέα των ακινήτων να διατηρήσουν την ανάπτυξη του 4ου τριμήνου κάτω από το 5%.

Αυτό είναι ένα χαμηλό σημείο εκκίνησης σε σχέση με τον αναπτυξιακό στόχο του επόμενου έτους 5,5%.

Επιπλέον, μια απότομη επιβράδυνση της ανάπτυξης θα μπορούσε να αυξήσει τον κίνδυνο σημαντικών επιπτώσεων στην αγορά εργασίας, ο οποίος θα ήταν αντίθετος με τον στόχο της πολιτικής για τη διασφάλιση της κοινωνικής σταθερότητας.

www.bankingnews.gr

Σχόλια αναγνωστών