Με απόφαση για αύξηση των παρεμβατικών επιτοκίων, όπως και αναμενόταν, έληξε η συνεδρίαση της 16ης Μαρτίου της Κεντρικής Τράπεζας των ΗΠΑ. Ήταν η πρώτη αύξηση από τον Δεκέμβριο του 2018 και όσον αφορά την νομισματική πολιτική που πρόκειται να ακολουθηθεί, μετατόπισε τις εκτιμήσεις των μελών του συμβουλίου “επι τω σφιχτότερον” σε αντίθεση με τις εκτιμήσεις των αναλυτών και οικονομολόγων.

Παρά τις επι τα χείρω αναθεωρήσεις των προβλέψεων για την αμερικανική οικονομία (Για το 2022, πληθωρισμός 4,3% από 2,6% και μεγέθυνση του ΑΕΠ 2,8% από 4%), το συνοδευτικό κείμενο της απόφασης, εκφράζει την πεποίθηση της FED ότι η οικονομία θα παραμείνει ανθεκτική και μάλλον θα συνεχίσει να ανθεί, στο προδιαγραφόμενο περιβάλλον της σφιχτής νομισματικής της πολιτικής, αναφέρει σε ανάλυση της η HellasFin.

Η αύξηση κατά 0,25% του ρυθμιστικού επιτοκίου, εγκαινιάζει ένα δρομολόγιο 11 προσχεδιασμένων αυξήσεων με στόχο το 1,75% στο τέλος του 2022 και 2,75% μέχρι το τέλος του 2023. Με το εγχείρημα αποσκοπείτε η επιβράδυνση της ζήτησης, ούτως ώστε αυτή να συγχρονιστεί με την επικρατούσα προσφορά και έτσι να στεφθεί με επιτυχία η προσπάθεια για την προσδοκώμενη ομαλή προσγείωση (soft landing) της αμερικανικής οικονομίας.

Εις πείσμα της γεωπολιτικής ρευστότητας η χρηματιστηριακή αγορά αντέδρασε θετικά στην νέα νομισματική πολιτική και παρουσίασε την καλύτερη απόδοση από την εβδομάδα των αμερικανικών εκλογών του 2020.

Πολλοί αναλυτές της αγοράς είναι της άποψης ότι κάθε αυξητικός επιτοκιακός κύκλος οδηγεί σε ύφεση. Ιστορικά δεν προκύπτει κάτι τέτοιο. Από τους 12 τέτοιους κύκλους μετα το 1958, μόνο οι 8 οδήγησαν σε ύφεση, 27 μήνες μετα την πρώτη αύξηση. Η μέση διάρκεια αυτών των κύκλων ήταν 15 μήνες και οι επιπτώσεις στην απόδοση του S&P 500 ήταν 5% στους 6 μήνες μετά την πρώτη αύξηση και 7,3% στο διάστημα του αυξητικού κύκλου.

Δεδομένων λοιπόν των μεσοπρόθεσμα τεχνικά υπερπωλημένων δεικτών και σε συνδυασμό με την εποχική τους συμπεριφορά θα πρέπει κάποιος να αναμένει ανοδικές κινήσεις, ίσως και ξεσπάσματα μέχρι το τέλος Απριλίου -Μαΐου, καταλήγει η HellasFin.

Ευρώπη

- Με αρνητικό πρόσημο (-1,3%) μεταβλήθηκε σε ετήσια βάση η βιομηχανική παραγωγή τον Ιανουάριο από 2% τον προηγούμενο μήνα.

Γερμανία

-

Μηνιαία υποχώρηση ρεκόρ σημείωσε ο πρόδρομος δείκτης επιχειρηματικής εμπιστοσύνης ZEW τον Μάρτιο, με τους φόβους για σταθερό πληθωρισμό να έχουν θεριέψει μεταξύ των αναλυτών, υπό το φως της ουκρανικής κρίσης.ς.

Ην. Βασίλειο

- Με σχεδόν ομόφωνη απόφαση η κεντρική τράπεζα της χώρας προχώρησε σε αύξηση 0,25% στο 0,75% του ρυθμιστικού της επιτοκίου. Η ανησυχία για την δυσαρμονία πληθωρισμού και οικονομικής ανάπτυξης, κυριάρχησε στο σκεπτικό της απόφασης, αφήνοντας ανοιχτό το ενδεχόμενο για περαιτέρω μελλοντική σύσφιξη.

- Συνέχισε να βελτιώνεται η αγορά εργασίας και τον Ιανουάριο με χαρακτηριστική την διολίσθηση του ποσοστού ανεργίας στο 3,9% από 4,1% με τις κενές θέσεις εργασίας που αναζητούν κάλυψη να έχουν ανέλθει στο επίπεδο ρεκόρ των 1,318 εκτμ. Οι αποδοχές αυξήθηκαν κατά 4,8% από 4,3% σε ετήσια βάση.

Ελλάδα

- Την ίδια στιγμή που η Moody’s αρνήθηκε να εκτιμήσει το αξιόχρεο της χώρας, ο τέταρτος κατά την Ευρωπαϊκή Κεντρική Τράπεζα έγκυρος οίκος αξιολόγησης DBRS, προχώρησε στην αναβάθμιση σε ΒΒ υψηλό. Η Ελλάδα έτσι απέχει πλέον μια βαθμίδα από την τυπική επενδυτική ταξινόμηση της ΕΚΤ.

Αμερική

ΗΠΑ

-

Στο 10,12% διαμορφώθηκε τον Φεβρουάριο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά επιβράδυνση του ετήσιου ρυθμού αύξησης συγκρινόμενη με το 10,08% του προηγούμενου μήνα και ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας προϊδεάζει για μια επιβράδυνση του πληθωρισμού το επόμενο διάστημα.

-

Κατά 17,5% (8,99% πραγματικές τιμές) περισσότερες σε ετησιοποιημένη βάση, ήταν οι λιανικές πωλήσεις τον Φεβρουάριο. Να σημειώσουμε ότι η διαδικτυακή κατανάλωση η οποία συνιστά το 12,9% των συνολικών λιανικών πωλήσεων ήταν αυξημένη σε ετήσια βάση κατά 13,7%.

-

Με την ένδειξη 79 από 82, ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών, συνέχισε την υποχώρησή του. Παρά την ισχυρή αγοραστική ζήτηση, η αισιοδοξία των κατασκευαστών πλήττεται από την απογείωση του κατασκευαστικού κόστους, τις ελλείψεις υλικών και τις καθυστερήσεις.

-

Εντυπωσίασαν οι ανεγέρσεις νέων κατοικιών, με τις ενάρξεις τον Φεβρουάριο να ανέρχονται σε 1,769 εκτμ, το υψηλότερο επίπεδο από το 2006 και αυξημένες σε ετήσια βάση κατά 22,25%.

Ασία

Κίνα

-

Ανώτερα των αναμενόμενων ήταν τα στοιχεία οικονομικής δραστηριότητας του Φεβρουαρίου. Η ετήσια μεταβολή των περιουσιακών επενδύσεων, των λιανικών πωλήσεων και της βιομηχανικής παραγωγής, των κύριων μοχλών της ανάκαμψης επιταχύνθηκαν απρόσμενα στο 12,2 %, 6,7% και 7,5%.

-

Στο 0,9% και 0,6% επιταχύνθηκε τον Φεβρουάριο, ο ονομαστικός και ο δομικός πληθωρισμός από 0,5% και 0,2% αντίστοιχα. Η ανάλυση των στοιχείων αποφαίνεται ότι οι πιέσεις στις τιμές είναι ακόμη ήπιες και η διευκολυντική νομισματική πολιτική συνεχίζει να είναι η κατάλληλη, τουλάχιστον μέχρι το τέλος του έτους.

Αυστραλία

-

Συνέχισε την ισχυροποίηση της η αγορά εργασίας τον Φεβρουάριο. Το ποσοστό της ανεργίας υποχώρησε στο 4% ισοφαρίζοντας το επίπεδο του 2008 και χαμηλότερο από το 1978.

Market Snapshots

Macro

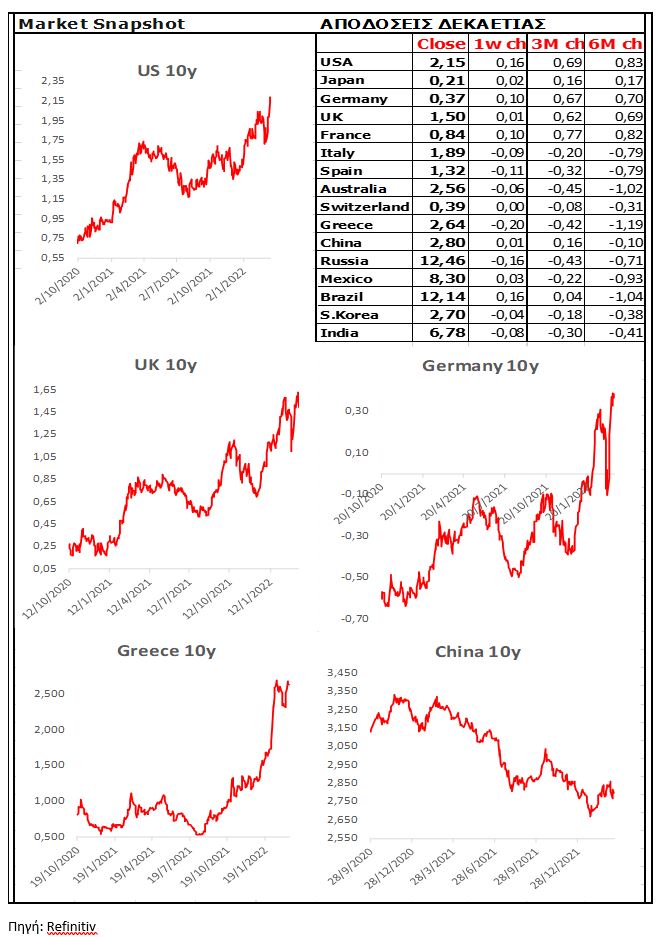

10 Year Sovereign Bonds

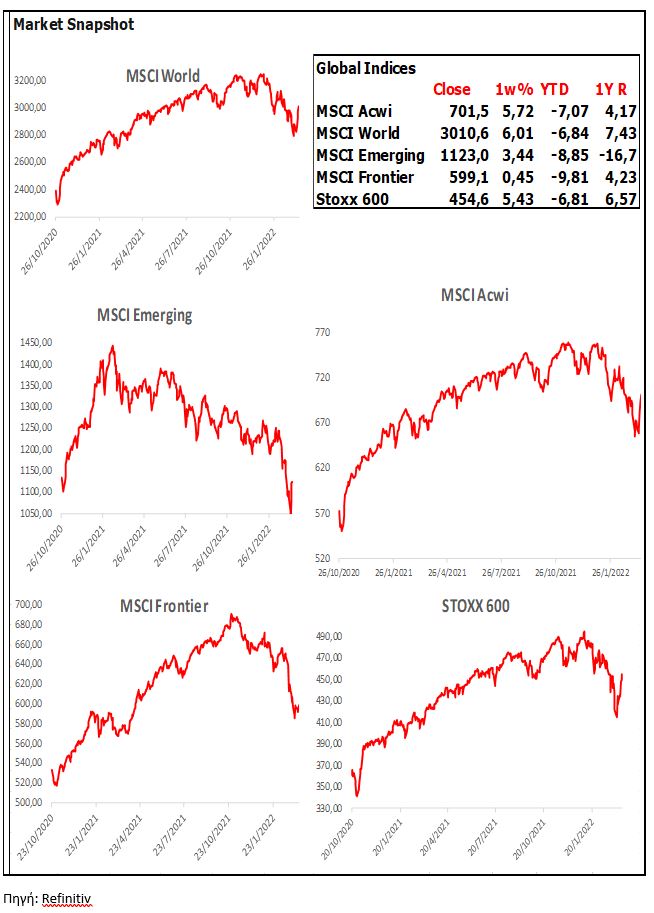

Global Indices

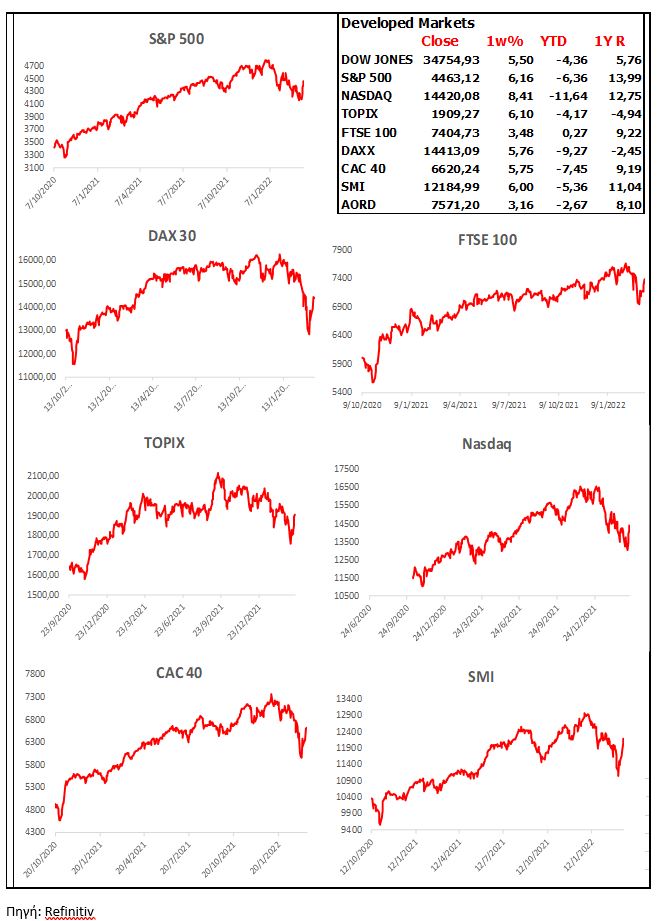

Developed Markets

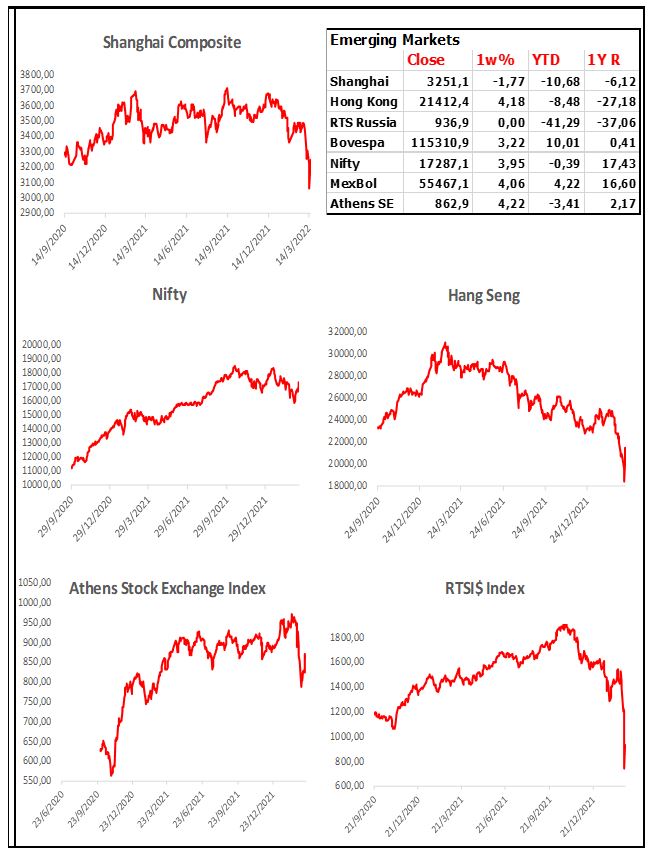

Emerging Markets

Currencies

Σχόλια αναγνωστών