Σχετικά Άρθρα

Citigroup για ΕΚΤ: «Αύξηση 75 μονάδες βάσης στο επιτόκιο καταθέσεων – Η μείωση πληθωρισμού οδηγεί σε εξομάλυνση»

Η ακρίβεια στο φυσικό αέριο ήρθε για να μείνει, εκτιμά η Citigroup, προσθέτοντας πως η Ευρώπη θα πρέπει να περιμένει μέχρι τα τέλη της δεκαετίας πριν «δει» κάποια υποχώρηση στις τιμές του.

«Κάπου μεταξύ 2025 και 2027 θα δούμε τις τιμές στην Ευρώπη να επιστρέφουν στο σημείο που ήταν στις αρχές του 2021», δήλωσε ο Εd Morse, παγκόσμιος επικεφαλής του τμήματος ερευνών για τα εμπορεύματα.

Αυτό θα συμβεί επειδή θα χρειαστεί χρόνος για την αντικατάσταση του χαμένου φυσικού αερίου από τη Ρωσία.

Η Ευρώπη βιώνει τη χειρότερη ενεργειακή κρίση τα τελευταία 50 χρόνια, καθώς η Ρωσία μείωσε τις παραδόσεις φυσικού αερίου ως αντίποινα για τις κυρώσεις που επιβλήθηκαν για την εισβολή της στην Ουκρανία.

Η άνοδος των τιμών στην ενέργεια έχει επιδεινώσει τις πιέσεις που ασκούνται στους καταναλωτές και έχει ωθήσει τις οικονομίες στο χείλος της ύφεσης, θέτοντας την Γηραιά Ήπειρο σε κίνδυνο κρίσης καθώς πλησιάζει ο χειμώνας.

Ωστόσο, «Δεν θα ήταν περίεργο αν ανατρέψουν τις ροές του φυσικού αερίου καθώς φτάσαμε στο τέλος της περιόδου έγχυσης στην Ευρώπη», πρόσθεσε ο Morse, αναφερόμενος στη Ρωσία, σημειώνοντας ότι σύντομα θα ξεμείνουν από αγορές για να πουλούν το προϊόν.

«Η Ρωσία θα βγάλει πολλά χρήματα».

Τα ευρωπαϊκά συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου έχουν αυξηθεί πάνω από 400% σε σχέση με πριν από ένα χρόνο, σύμφωνα με στοιχεία του ICE.

«Η τιμή θα διπλασιαστεί»

Στο μεταξύ, το νέο βασικό σενάριο της Citigroup για τις τιμές του ευρωπαϊκού TTF προβλέπει οι τιμές κατά μέσο όρο να διαμορφωθούν στα 65 δολάρια/ΜΜΒtu ή περίπου 222 ευρώ/μεγαβατώρα στο δ’ τρίμηνο του 2022 και στο α’ τρίμηνο του 2023.

Για το σύνολο του 2023. η αμερικανική τράπεζα προβλέπει ότι οι τιμές θα διαμορφωθούν κατά μέσο όρο στα 180 ευρώ/μεγαβατώρα, για να υποχωρήσουν στα 154 ευρώ το 2024 και στα 140 ευρώ το 2025.

Το νέο bull σενάριο της Citi, το οποίο υποθέτει ότι ο χειμώνας θα είναι κρύος και θα σημειωθούν περαιτέρω διακοπές στις ροές φυσικού αερίου, τοποθετεί τις τιμές του φυσικού αερίου στα 420 ευρώ/μεγαβατώρα κατά τη διάρκεια του χειμώνα.

Αν ο χειμώνας αποδειχθεί ανάλογος του πιο κρύου χειμώνα των τελευταίων 30 ετών, τότε οι τιμές του TTF κατά τη χειμερινή περίοδο θα μπορούσαν να εκτιναχθούν ακόμη και στα 530 ευρώ, σε υπερδιπλάσια δηλαδή επίπεδα από τα υφιστάμενα των 231 ευρώ.

«Μεταξύ των πιο ευάλωτων στην ενεργειακή κρίση η Ελλάδα - Ποιες λύσεις προκρίνονται»

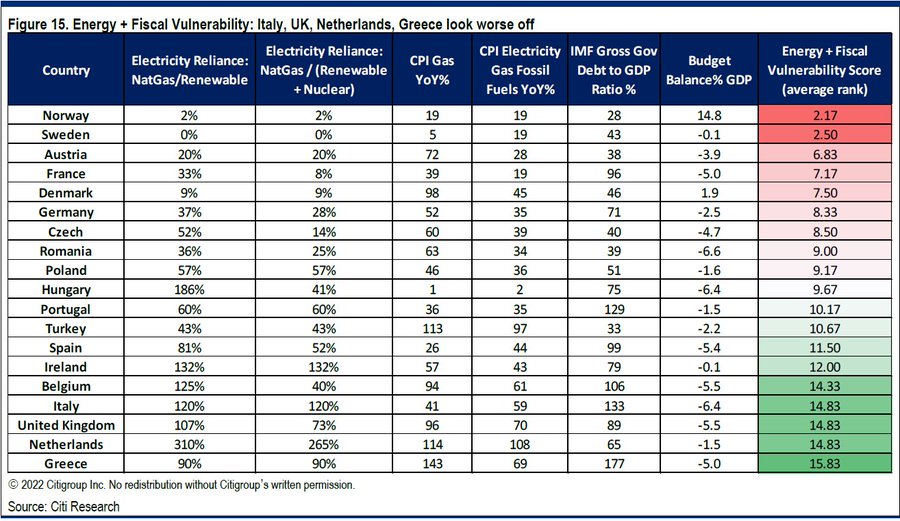

Μεταξύ των πιο ευάλωτων χωρών στην ενεργειακή κρίση, μαζί με την Ολλανδία και την Ιταλία, βλέπει την Ελλάδα η Citigroup, καθώς θα επωφεληθούν το λιγότερο από τα μέτρα στήριξης της Ευρωπαϊκής Επιτροπής.

Σύμφωνα με τη Citigroup, ακόμη και με μείωση των τιμών της ενέργειας, η Ευρώπη δεν μπορεί να αποφύγει τον κίνδυνο.

Οι τιμές του φυσικού αερίου μειώθηκαν πρόσφατα, ίσως εξαιτίας της κάλυψης του 80% των ευρωπαϊκών αποθηκών νωρίτερα από το πρόγραμμα.

Αν και είναι ενθαρρυντικό, το ζήτημα είναι ότι η Ευρώπη έχει προμηθευτεί φυσικό αέριο σε απίστευτα υψηλές τιμές και η παγκόσμια αγορά παραμένει πολύ σφιχτή.

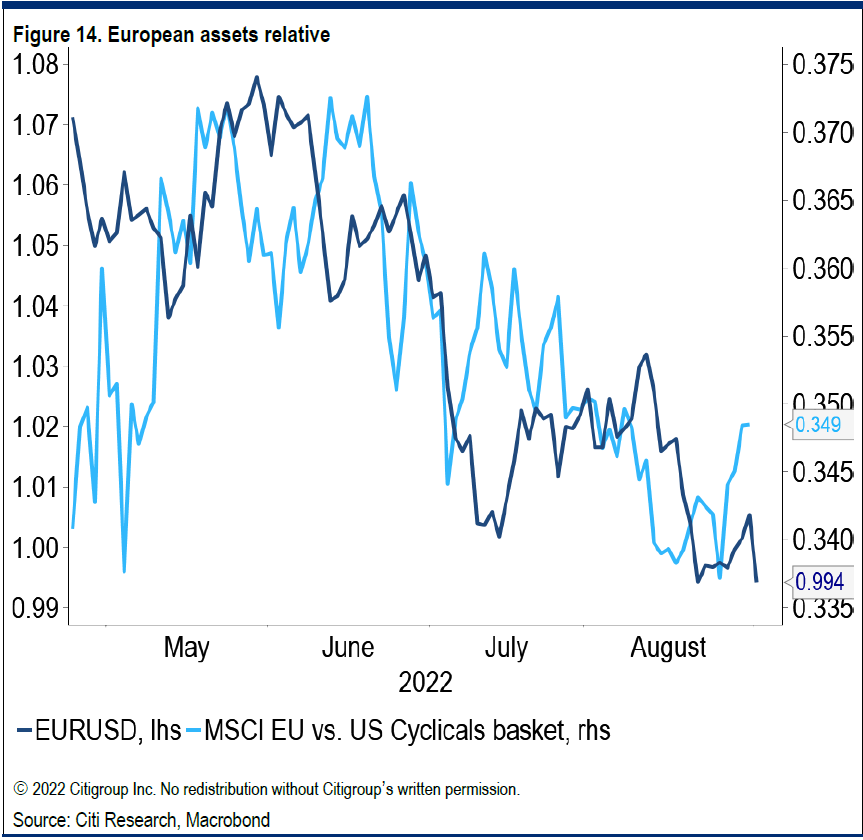

Εν τω μεταξύ, η ισοτιμία ευρώ - δολαρίου έχει δυσκολέψει ακόμη περισσότερο την ήπειρο, θολώνοντας τις προοπτικές, σύμφωνα με την Citigroup.

Τι μπορούν να κάνουν οι υπεύθυνοι χάραξης πολιτικής;

Όλα τα βλέμματα είναι στραμμένα στην ανακοίνωση της 14ης Σεπτεμβρίου από την επικεφαλής της Ευρωπαϊκής Επιτροπής, U. Von der Leyen σχετικά με τον τρόπο με τον οποίο η ΕΕ σχεδιάζει να περιορίσει τις τιμές της ηλεκτρικής ενέργειας για τους καταναλωτές.

Εάν υπάρχει ένα αποφασιστικό και συνεκτικό σχέδιο από την ΕΕ (ίσως παρόμοιο με το Ταμείο Ανάκαμψης τον Ιούνιο του 2020) τότε θα μπορούσε να υπάρξει σημαντική στήριξη των χωρών, αλλά και βελτίωση της εικόνας του ευρώ στην αγορά συναλλάγματος.

Στις μετοχές οι κυκλικοί κλάδοι θα καταγράψουν ισχυρό ράλι ανακούφισης, ενώ είναι πιθανό ένα ράλι και στα ομόλογα της ευρωζώνης.

Αλλά η Citigroup συστήνει να κρατήσουν οι επενδυτές μικρό καλάθι, καθώς οι Ευρωπαίοι έχουν ιστορία στην απογοήτευσης της αγοράς.

Οι πιθανές λύσεις

Η Citigroup αξιολογεί και τις τέσσερις προτάσεις που έχουν υπάρξει μέχρι τώρα.

1)Ιταλική πρόταση – καρτέλ αγοραστών

Η ΕΕ θα θέσει ένα ανώτατο όριο στην τιμή του φυσικού αερίου.

Η αποτελεσματικότητα αυτής της λύσης όμως είναι πολύ απίθανη, καθώς θα απαιτούσε να συμφωνήσει η Ρωσία.

2)Ελληνική πρόταση – διαχωρισμός των τιμολογίων μεταξύ ορυκτών καυσίμων και πράσινης ενέργειας

Αυτό είναι δύσκολο να εφαρμοστεί χωρίς ποσοτικά ανώτατα όρια και τεράστια δομική αναδιαμόρφωση στον ισχύοντα μηχανισμό οριακής τιμολόγησης.

Οι τελικοί χρήστες θα εξαντλούσαν αρχικά τα φθηνότερα αποθέματα πράσινης ενέργειας και στη συνέχεια οι τιμές θα αυξάνονταν στο υψηλότερο τιμολόγιο.

Οι ποσοτικοί περιορισμοί – τιμή με μικτή τιμή των δύο καλαθιών – θα μπορούσαν να λειτουργήσουν, αλλά σε ευρωπαϊκό επίπεδο θα ισοδυναμούσαν ουσιαστικά με την επιδότηση χωρών με υψηλή χρήση φυσικού αερίου από χώρες με χαμηλή χρήση αερίου.

3)Η εξαίρεση της Ιβηρικής

Η πράσινη ενέργεια θα επιδοτεί τα ανώτατα όρια τιμών φυσικού αερίου.

Η Ισπανία και η Πορτογαλία ουσιαστικά μειώνουν την εγχώρια τιμή του φυσικού αερίου σε δημοπρασίες ηλεκτρικής ενέργειας χρησιμοποιώντας κέρδη από τον τομέα των ανανεώσιμων πηγών ενέργειας.

Ωστόσο, αν υποτεθεί ότι αυτό θα μπορούσε να επεκταθεί σε ολόκληρη την ΕΕ, η πρωτοβουλία θα λειτουργήσει πραγματικά μόνο για χώρες με μεγάλους τομείς ανανεώσιμων πηγών ενέργειας.

4)Πρόταση για Δημοσιονομικά

Για όσους δεν έχουν μεγάλους μη ορυκτούς τομείς, η επιβάρυνση θα μπορούσε τότε να έπεφτε είτε σε μεμονωμένες χώρες για να καλύψουν το χάσμα είτε με ανακατεύθυνση των κονδυλίων του Ταμείου Ανάκαμψης.

Μια ανακοίνωση σχετικά με αυτό το είδος λύσης φαίνεται η πιο bullish για το ευρώ.

Ποιοι θα ωφεληθούν

Σύμφωνα με τη Citigroup, ο συνδυασμός των επιλογών 3) και 4) είναι πιθανός.

Επομένως, οι οφελημένοι θα έπρεπε θεωρητικά να είναι χώρες με χαμηλή εξάρτηση στο φυσικό αέριο σε σχέση με τις ανανεώσιμες πηγές ενέργειας και την πυρηνική ενέργεια, με χαμηλό πληθωρισμό ενέργειας και δημοσιονομικό χώρο για να δαπανηθεί για ανώτατα όρια τιμών.

Αυτές είναι η Νορβηγία, η Σουηδία, η Αυστρία και η Γαλλία, που φαίνονται λιγότερο ευάλωτες, ενώ το Βέλγιο, η Ιταλία, το Ηνωμένο Βασίλειο και η Ελλάδα θα έχουν κακή απόδοση.

www.bankingnews.gr

Σχόλια αναγνωστών