Οι προηγούμενοι οικονομικοί κύκλοι και τα νέα δεδομένα που έφερε η πανδημία - Τι διδάσκει η ιστορία

Σχετικά Άρθρα

Άρχισε η αντίστροφη μέτρηση για την ώρα της αλήθειας στη Wall Street - «Ξέχασαν» οι long το σενάριο της ύφεσης

Oxford Economics - Fitch Ratings για Ελλάδα: Πόσο πιθανή είναι μια νέα κρίση χρέους – Πώς επιδρά ο πληθωρισμός

Το σκάσιμο της «φούσκας» στην παγκόσμια αγορά ομολόγων και η γάτα του Schrödinger: Πότε θα γίνει το επόμενο sell-off

Αλλά φυσικά, όλοι έχουμε ζήσει την κρίση του Covid, και αυτό το γεγονός από μόνο του ξεχωρίζει αυτόν τον οικονομικό κύκλο από άλλους.

Αξίζει, λοιπόν, να αναρωτηθούμε, «Τι είναι διαφορετικό αυτή τη φορά και τι όχι;». επισημαίνει στην ανάλυσή του ο Seth Carpenter, Global Chief Economist της Morgan Stanley

Η πανδημία του Covid διακρίνει αυτόν τον κύκλο από οποιονδήποτε επιχειρηματικό κύκλο μετά τον Β' Παγκόσμιο Πόλεμο.

Η ζήτηση κατέρρευσε σε συσχετισμό με την πορεία του οικονομικού κύκλου.

Σχεδόν κάθε σειρά οικονομικών δεδομένων έχει πλέον ένα πολύ σαφές κενό στη σειρά των στατιστικών στοιχείων (χρονοσειρές), διαμορφώνοντας την πρώτη διαφορά σε σύγκριση με τους προηγούμενους κύκλους.

Ο τρόπος εκδήλωσης των κρίσεων

Το βασικό χαρακτηριστικό αυτού του κύκλου είναι η αστάθεια της προσφοράς και της ζήτησης και ο τρόπος με τον οποίο εξελίχθηκαν οι κρίσεις σε διάφορους τομείς.

Η αρχική κατάρρευση της ζήτησης τόσο για αγαθά όσο και για υπηρεσίες ακολουθήθηκε από μια αναζωπύρωση της ζήτησης για αγαθά έναντι μιας αλυσίδας εφοδιασμού που εμφάνιζε προβληματα ανταπόκρισης (Bottlenecks, κατά τόπους 'εμφράγματα').

Η αποσύνδεση της ζήτησης αγαθών από τη ζήτηση για υπηρεσίες δεν είχε παρατηρηθεί σε προηγούμενους κύκλους.

Η αρχική κατάρρευση της ζήτησης οδήγησε σε αποπληθωρισμό, αλλά η αύξηση της ζήτησης για αγαθά συγκεκριμένα οδήγησε τον πληθωρισμό των αγαθών σε διαφορά τάσης από τον πληθωρισμό των υπηρεσιών.

Στη συνέχεια, η ζήτηση για υπηρεσίες ανέκαμψε καθώς η οικονομία άνοιξε ξανά, αλλά η επαναλειτουργία ήταν γεμάτη αναταράξεις, καθώς ένα μεγάλο τμήμα της αγοράς εργασίας επανέκαμψε ή αποχώρησε για κάποιο χρονικό διάστημα.

Ενώ η κατάρρευση της ζήτησης ήταν σε μεγάλο βαθμό συσχετισμένη με την πορεία του οικονομικού κύκλου, η ανάκαμψη δεν ήταν.

Μια συνέπεια αυτού του μάλλον διαταραγμένου κύκλου είναι ότι ο πληθωρισμός ήταν ιδιαίτερα επίμονος και .. επιδραστικός σε όλη την οικονομική δραστηριότητα.

Η ανάπτυξη και τα επιτόκια – Τι αλλάζει αυτή τη φορά

Σήμερα, βλέπουμε ότι ο πληθωρισμός στα αγαθά έχει υποχωρήσει σημαντικά, αλλά ο πληθωρισμός στις υπηρεσίες παραμένει ισχυρός, ακόμη και ύστερα από έναν επιθετικό κύκλο σύσφιξης της νομισματικής πολιτικής.

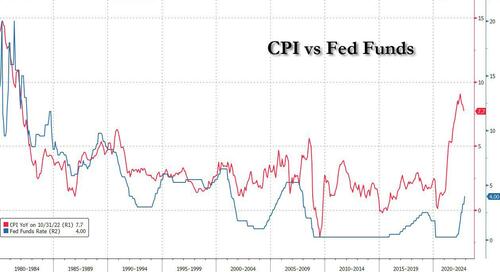

Με τον πληθωρισμό να είναι υψηλότερος από οποιοδήποτε άλλο κύκλο από τη δεκαετία του 1970, έχουμε μια ακόμη βασική διαφορά.

Η Federal Reserve (και άλλες κεντρικές τράπεζες) αυξάνει τα επιτόκια για να μειώσει τον πληθωρισμό.

Αυτός ο κύκλος αυξήσεων είναι ο πρώτος από τη δεκαετία του 1970 με αυτό το κίνητρο.

Με άλλα λόγια, στους περισσότερους προηγούμενους κύκλους, τα ποσοστά των επιτοκίων συμβάδιζαν με ισχυρή ανάπτυξη και όταν η ανάπτυξη και τα κέρδη έδειξαν σημάδια επιβράδυνσης, η περιοριστική πολιτική υποχώρησε.

Αυτή τη φορά, η Fed αυξάνει τα επιτόκια για να επιβραδύνει σκόπιμα την ανάπτυξη σημαντικά κάτω από τον δυνητικό ρυθμό ανάπτυξης της οικονομίας και σχεδιάζει να τα διατηρήσει σε υψηλά επίπεδα ενώ η οικονομία καταρρέει.

Αυτή η στρατηγική της κεντρικής τράπεζας είναι σαφώς μια βασική διαφορά σε σχέση με άλλους κύκλους.

Οι προβλέψεις

Λοιπόν, πού μας οδηγεί αυτή η συζήτηση;

Γιατί είναι σημαντικό να επισημάνουμε τις διαφορές σε αυτόν τον κύκλο;

Έχουμε μια εικόνα «ήπιας προσγείωσης» για τις ΗΠΑ εδώ και πολύ καιρό.

Η γενική εικόνα ήταν σταθερά ότι οι προηγούμενοι οικονομικοί κύκλοι δεν είχαν ήπιες προσγειώσεις, επομένως δεν είναι λογικό να προβλεφθεί αυτή τώρα.

Το γεγονός ότι δεν υπήρχαν αρκετές διαφορές στον οικονομικό κύκλο μας οδηγούσε στη θέση ότι δεν θα έχουμε διαφορετικό αποτέλεσμα.

Το αφήγημα της αγοράς έχει μετατοπιστεί και τώρα τίθεται το ερώτημα εάν στην πραγματικότητα βλέπουμε αρκετή επιβράδυνση ή ακόμη και εκ νέου επιτάχυνση.

Μέχρι στιγμής, δεν πιστεύουμε ότι υπάρχουν επαρκή στοιχεία που να αλλάζουν τη θεμελιώδη άποψή μας για την επιβράδυνση της οικονομίας.

Και, επιστρέφοντας στη στρατηγική της Fed για σκόπιμη επιβράδυνση της οικονομίας κάτω από το δυναμικό μείωσης του πληθωρισμού, ένα σενάριο «μη προσγείωσης» δεν έχει νόημα για εμάς.

Αλλά τα στοιχεία για τον Ιανουάριο αντανακλούν την υποκείμενη ισχύ των πληθωριστικών πιέσεων.

Το αφήγημα και το ερώτημα

Οι εποχικά προσαρμοσμένες νέες μισθοδοτούμενες θέσεις εργασίας πλην αγροτικών εκμεταλλεύσεων ήταν ισχυρές, αντανακλώντας πολύ μικρότερη συρρίκνωση στις θέσεις εργασίας από ό,τι είναι τυπικό για τον Ιανουάριο.

Αυτή η δυναμική συσσώρευσης εργατικού δυναμικού στην παραγωγή είναι βασική αιτία την οποία είμαστε υπέρ μιας ήπιας προσγείωσης.

Στους προηγούμενους κύκλους, όταν υπήρξε επιβράδυνση, υπήρξαν κύματα απολύσεων.

Αυτή τη φορά, βλέπουμε αυτό το μοτίβο στον τεχνολογικό τομέα, αλλά όχι στην υπόλοιπη οικονομία.

Οπότε, ίσως αυτή τη φορά να είναι διαφορετική από τους περασμένους οικονομικούς κύκλους

www.bankingnews.gr

Σχόλια αναγνωστών