Η Ελλάδα δεν προσφέρει μια "ιδιότυπη" ιστορία ανάκαμψης, αναφέρει χαρακτηριστικά η Jefferies

Με μια μάλλον σιβυλλική έκθεση 84 σελίδων, μπορεί η Jefferies να άρχισε την κάλυψη των ελληνικών τραπεζών, αλλά τα ευρήματα της ανάλυσή της μόνο ξεκάθαρα δεν είναι.

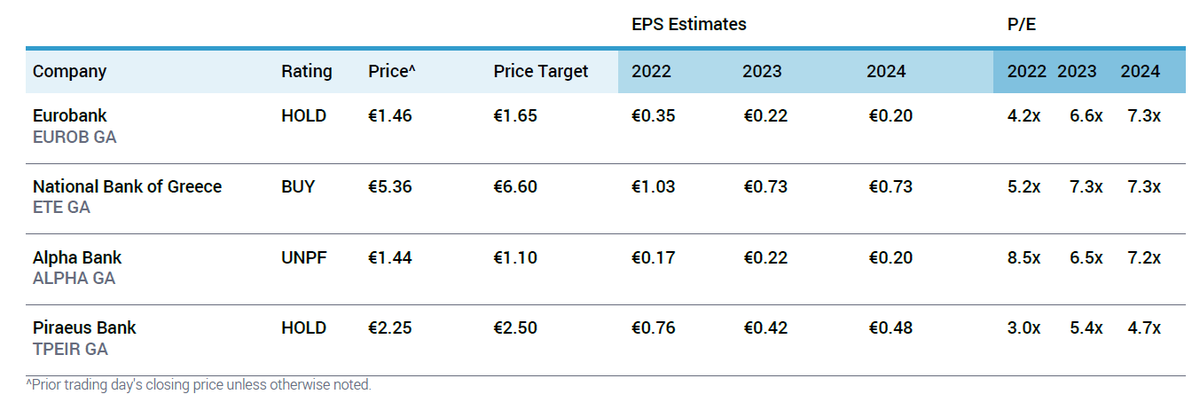

Και αυτό διότι η τιμή στόχος που δίνει στην Εθνική, ήτοι 6,60 ευρώ, υποδηλώνει μια άνοδο πάνω από 20%, αλλά στην Alpha Bank δεν είναι τόσο γενναιόδωρη.

Και αυτό διότι η σύσταση για την Alpha Bank είναι underperform, δηλαδή για αποδόσεις χειρότερες από αυτές της αγοράς, με τιμή στόχο τα 1,10 ευρώ ή πτώση 25% από τα τρέχοντα.

Και όπως εξηγεί, οι κίνδυνοι για την κερδοφορία της δεν αποτιμώνται επαρκώς από την αγορά.

Πιο ουδέτερη είναι για τις Eurobank και Τράπεζα Πειραιώς με τιμές στόχους τα 1,65 ευρώ και 2,50 ευρώ αντίστοιχα και σύσταση hold, ήτοι διακράτηση.

Τι είναι η "ιδιότυπη " ιστορία ανάκαμψης;

Ενώ η Ελλάδα μπορεί να μην προσφέρει την ιδιότυπη ιστορία ανάκαμψης που είναι δελεαστική, αλλά οι κυκλικές ανοδικές τάσεις στα επιτοκιακά έσοδα (ΝΙΙ) εξακολουθούν να είναι σημαντικές και να προσφέρουν ισχυρή ανοδική τάση βραχυπρόθεσμα, αναφέρει η Jefferies.

Εν τω μεταξύ, η συναίνεση αποτυγχάνει να διαφοροποιήσει επαρκώς μεταξύ τόσο των προοπτικών παροχής όσο και των προοπτικών απόδοσης κεφαλαίου σε όλες τις τράπεζες.

Καθώς το 90% περίπου του χαρτοφυλακίου δανείων των ελληνικών τραπεζών είναι με κυμαινόμενο επιτόκιο, οι εκτιμήσεις της αγοράς φαίνονται υπερβολικά συντηρητικές, συνυπολογίζοντας μόνο περίπου κατά 15% αύξηση στα το 2023 (έναντι περίπου 25% για Ιταλία/Ισπανία).

Έτσι, η Jefferies κινείται με τις εκτιμήσεις κατά 10% πάνω από αυτές της αγοράς.

Παρ' όλα αυτά, οι αντίξοοι άνεμοι θα αυξηθούν μεσοπρόθεσμα, με την εκκαθάριση των NPE και την έκδοση MREL (χρέος που μπορεί να διασωθεί) να δείχνει σημαντικές επιβαρύνσεις έναντι των περισσότερων ομοειδών χωρών της Ν. Ευρώπης.

Η ελληνική "εξομάλυνση" συνεπάγεται επίσης διαρθρωτική καθοδική πίεση στα spreads των δανείων με την πάροδο του χρόνου.

Η Εθνική είναι η προτιμώμενη μετοχή με βάση τα παραπάνω, εξηγεί επομένως η Jefferies, εξαιτίας εν μέρει της ισχυρή της θέση χρηματοδότησης (λόγος δανείων/καταθέσεων 62%, <15% προθεσμιακές καταθέσεις).

Αποκλίσεις μεταξύ των τραπεζών

Σύμφωνα με την Jefferies, υπάρχουν σημαντικές αποκλίσεις μεταξύ των τραπεζών.

Οι σημαντικές διαφορές εξακολουθούν να υφίστανται στα NPE (μη εξυπηρετούμενα ανοίγματα) και (κυρίως) στους δείκτες κάλυψης μεταξύ των ελληνικών τραπεζών.

Αυτές οι διαφορές δεν φαίνεται να αποτυπώνονται επαρκώς στις προσδοκίες συναίνεσης, κατά την άποψή της, ενώ βλέπει μια έντονη απόκλιση στις τάσεις των προβλέψεων.

Η ΕΤΕ φαίνεται να βρίσκεται σε καλή θέση με τον χαμηλό δείκτη NPE (6,1%) και την υψηλή κάλυψη (82%) δημιουργώντας περιθώρια για σταδιακή εξομάλυνση των επιπέδων προβλέψεων από εδώ και πέρα (πρόβλεψη 50 μ.β. LLC το 2024).

Παρά το ευνοϊκότερο μείγμα μη εξυπηρετούμενων δανείων, η Jefferies βλέπει λιγότερη αιτιολόγηση για το χαμηλότερο επίπεδο κάλυψης (39%) της Alpha Bank και με τον δείκτη NPE να παραμένει αυξημένος (8,0%), βλέπει τον κίνδυνο ότι η βελτίωση των προ προβλέψεων κερδών θα συνεχίσουν να απορροφώνται από τις επίμονα υψηλές προβλέψεις τα επόμενα χρόνια.

Έτσι, προβλέπει για την Alpha Bank το LLC σε περίπου 100 μ.β. το 2024, >30% πάνω από τη συναίνεση.

Η ελληνική εικόνα περισσότερο κυκλική παρά ιδιοσυγκρασιακή.

Μετά τη βαθιά ύφεση και την τραπεζική αναδιάρθρωση της προηγούμενης δεκαετίας, υπάρχει ο πειρασμός να δούμε το ελληνικό τραπεζικό σύστημα ως ένα ιδιοσυγκρασιακό παιχνίδι ανάκαμψης στην Ευρώπη.

Ωστόσο, η κάλυψη της υστέρησης στην αποτίμηση έχει ήδη συντελεστεί με τις ελληνικές τράπεζες (0,7x P/TNAV 2023e) κατά την Jefferies, με τις μετοχές να διαπραγματεύονται με premium σε σχέση με τις μεσαίας κεφαλαιοποίησης ιταλικές τράπεζες (0,6x) για παράδειγμα.

Εν τω μεταξύ, το σημαντικό βάρος του τουρισμού σημαίνει ότι η ελληνική οικονομία εξακολουθεί να είναι σε μεγάλο βαθμό συνδεδεμένη με τις μακροοικονομικές εξελίξεις αλλού στην Ευρώπη.

Τέλος, ενώ η εξυγίανση των ισολογισμών των τραπεζών έχει ολοκληρωθεί σε μεγάλο βαθμό, η ανάλυση της Jefferies υποδηλώνει ότι μια διαρθρωτική επιτάχυνση του όγκου των δανείων ή/και των προϊόντων που βασίζονται σε προμήθειες δεν είναι απαραίτητα επικείμενη.

www.bankingnews.gr

Και αυτό διότι η τιμή στόχος που δίνει στην Εθνική, ήτοι 6,60 ευρώ, υποδηλώνει μια άνοδο πάνω από 20%, αλλά στην Alpha Bank δεν είναι τόσο γενναιόδωρη.

Και αυτό διότι η σύσταση για την Alpha Bank είναι underperform, δηλαδή για αποδόσεις χειρότερες από αυτές της αγοράς, με τιμή στόχο τα 1,10 ευρώ ή πτώση 25% από τα τρέχοντα.

Και όπως εξηγεί, οι κίνδυνοι για την κερδοφορία της δεν αποτιμώνται επαρκώς από την αγορά.

Πιο ουδέτερη είναι για τις Eurobank και Τράπεζα Πειραιώς με τιμές στόχους τα 1,65 ευρώ και 2,50 ευρώ αντίστοιχα και σύσταση hold, ήτοι διακράτηση.

Τι είναι η "ιδιότυπη " ιστορία ανάκαμψης;

Ενώ η Ελλάδα μπορεί να μην προσφέρει την ιδιότυπη ιστορία ανάκαμψης που είναι δελεαστική, αλλά οι κυκλικές ανοδικές τάσεις στα επιτοκιακά έσοδα (ΝΙΙ) εξακολουθούν να είναι σημαντικές και να προσφέρουν ισχυρή ανοδική τάση βραχυπρόθεσμα, αναφέρει η Jefferies.

Εν τω μεταξύ, η συναίνεση αποτυγχάνει να διαφοροποιήσει επαρκώς μεταξύ τόσο των προοπτικών παροχής όσο και των προοπτικών απόδοσης κεφαλαίου σε όλες τις τράπεζες.

Καθώς το 90% περίπου του χαρτοφυλακίου δανείων των ελληνικών τραπεζών είναι με κυμαινόμενο επιτόκιο, οι εκτιμήσεις της αγοράς φαίνονται υπερβολικά συντηρητικές, συνυπολογίζοντας μόνο περίπου κατά 15% αύξηση στα το 2023 (έναντι περίπου 25% για Ιταλία/Ισπανία).

Έτσι, η Jefferies κινείται με τις εκτιμήσεις κατά 10% πάνω από αυτές της αγοράς.

Παρ' όλα αυτά, οι αντίξοοι άνεμοι θα αυξηθούν μεσοπρόθεσμα, με την εκκαθάριση των NPE και την έκδοση MREL (χρέος που μπορεί να διασωθεί) να δείχνει σημαντικές επιβαρύνσεις έναντι των περισσότερων ομοειδών χωρών της Ν. Ευρώπης.

Η ελληνική "εξομάλυνση" συνεπάγεται επίσης διαρθρωτική καθοδική πίεση στα spreads των δανείων με την πάροδο του χρόνου.

Η Εθνική είναι η προτιμώμενη μετοχή με βάση τα παραπάνω, εξηγεί επομένως η Jefferies, εξαιτίας εν μέρει της ισχυρή της θέση χρηματοδότησης (λόγος δανείων/καταθέσεων 62%, <15% προθεσμιακές καταθέσεις).

Αποκλίσεις μεταξύ των τραπεζών

Σύμφωνα με την Jefferies, υπάρχουν σημαντικές αποκλίσεις μεταξύ των τραπεζών.

Οι σημαντικές διαφορές εξακολουθούν να υφίστανται στα NPE (μη εξυπηρετούμενα ανοίγματα) και (κυρίως) στους δείκτες κάλυψης μεταξύ των ελληνικών τραπεζών.

Αυτές οι διαφορές δεν φαίνεται να αποτυπώνονται επαρκώς στις προσδοκίες συναίνεσης, κατά την άποψή της, ενώ βλέπει μια έντονη απόκλιση στις τάσεις των προβλέψεων.

Η ΕΤΕ φαίνεται να βρίσκεται σε καλή θέση με τον χαμηλό δείκτη NPE (6,1%) και την υψηλή κάλυψη (82%) δημιουργώντας περιθώρια για σταδιακή εξομάλυνση των επιπέδων προβλέψεων από εδώ και πέρα (πρόβλεψη 50 μ.β. LLC το 2024).

Παρά το ευνοϊκότερο μείγμα μη εξυπηρετούμενων δανείων, η Jefferies βλέπει λιγότερη αιτιολόγηση για το χαμηλότερο επίπεδο κάλυψης (39%) της Alpha Bank και με τον δείκτη NPE να παραμένει αυξημένος (8,0%), βλέπει τον κίνδυνο ότι η βελτίωση των προ προβλέψεων κερδών θα συνεχίσουν να απορροφώνται από τις επίμονα υψηλές προβλέψεις τα επόμενα χρόνια.

Έτσι, προβλέπει για την Alpha Bank το LLC σε περίπου 100 μ.β. το 2024, >30% πάνω από τη συναίνεση.

Η ελληνική εικόνα περισσότερο κυκλική παρά ιδιοσυγκρασιακή.

Μετά τη βαθιά ύφεση και την τραπεζική αναδιάρθρωση της προηγούμενης δεκαετίας, υπάρχει ο πειρασμός να δούμε το ελληνικό τραπεζικό σύστημα ως ένα ιδιοσυγκρασιακό παιχνίδι ανάκαμψης στην Ευρώπη.

Ωστόσο, η κάλυψη της υστέρησης στην αποτίμηση έχει ήδη συντελεστεί με τις ελληνικές τράπεζες (0,7x P/TNAV 2023e) κατά την Jefferies, με τις μετοχές να διαπραγματεύονται με premium σε σχέση με τις μεσαίας κεφαλαιοποίησης ιταλικές τράπεζες (0,6x) για παράδειγμα.

Εν τω μεταξύ, το σημαντικό βάρος του τουρισμού σημαίνει ότι η ελληνική οικονομία εξακολουθεί να είναι σε μεγάλο βαθμό συνδεδεμένη με τις μακροοικονομικές εξελίξεις αλλού στην Ευρώπη.

Τέλος, ενώ η εξυγίανση των ισολογισμών των τραπεζών έχει ολοκληρωθεί σε μεγάλο βαθμό, η ανάλυση της Jefferies υποδηλώνει ότι μια διαρθρωτική επιτάχυνση του όγκου των δανείων ή/και των προϊόντων που βασίζονται σε προμήθειες δεν είναι απαραίτητα επικείμενη.

www.bankingnews.gr

Σχόλια αναγνωστών