Ο John Exter, οικονομολόγος και πρώην μέλος της Federal Reserve, ανέπτυξε το μοντέλο του χρηματοοικονομικού κινδύνου στα μέσα της δεκαετίας του 1970…

Στο προσκήνιο είναι τον τελευταίο καιρό ο χρηματοοικονομικός κίνδυνος, λόγω και των πιέσεων που δέχονται οι αγορές.

Σε περιόδους αβεβαιότητας, η ρευστότητα είναι ιδιαίτερα πολύτιμη για τους επενδυτές.

Τα περιουσιακά στοιχεία που είναι πιο ρευστά μετατρέπονται σε μετρητά χωρίς να χάνουν μεγάλο μέρος της αξίας τους.

Σκεφτείτε πως οι επενδυτές συρρέουν συχνά σε κρατικά ομόλογα των ΗΠΑ κατά τη διάρκεια της οικονομικής αναταραχής χάρη στη σχετική ασφάλειά που παρέχουν.

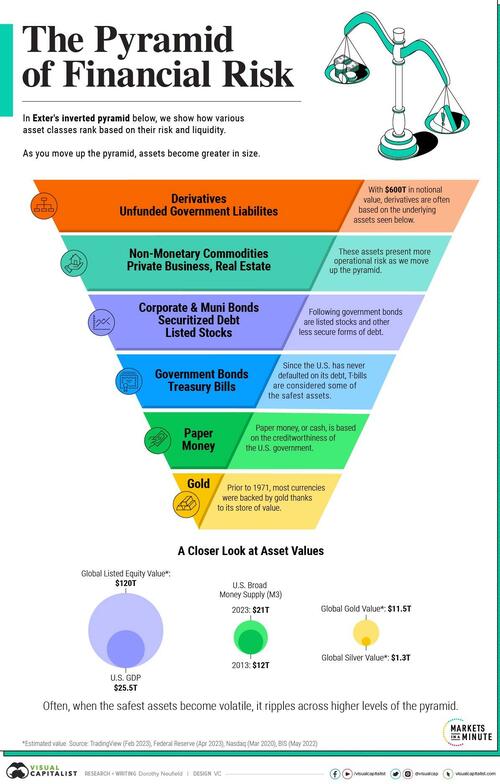

Χρησιμοποιώντας ένα προσαρμοσμένο μοντέλο από το TradingView, η Dorothy Neufeld του Visual Capitalist δείχνει στο παρακάτω γράφημα πώς τα περιουσιακά στοιχεία γίνονται πιο ριψοκίνδυνα και μεγαλύτερα σε μέγεθος ανά αξία σε δολάρια καθώς ανεβαίνουν στην πυραμίδα του Exter.

Η ανατομία του χρηματοοικονομικού κινδύνου

Ο John Exter, οικονομολόγος και πρώην μέλος της Federal Reserve, ανέπτυξε το μοντέλο του χρηματοοικονομικού κινδύνου στα μέσα της δεκαετίας του 1970.

Ενώ είναι περισσότερο γνωστός για αυτήν την ανεστραμμένη πυραμίδα, ήταν επίσης διοικητής της Κεντρικής Τράπεζας της Σρι Λάνκα και σύμβουλος του Paul Volcker όταν ήταν πρόεδρος της Fed.

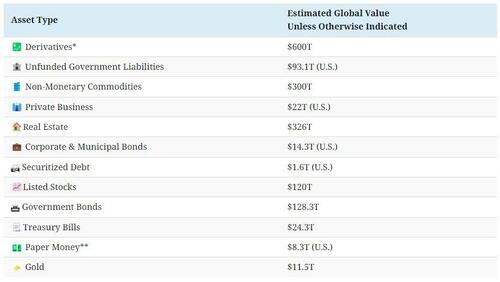

Στον παρακάτω πίνακα, μερικά από τα πιο επικίνδυνα περιουσιακά στοιχεία είναι τα παράγωγα.

Αυτά είναι χρηματοοικονομικά μέσα που βασίζονται στις κινήσεις ενός υποκείμενου τίτλου, όπως νομίσματα ή εμπορεύματα.

Συχνά παρουσιάζουν υψηλή μόχλευση, κάτι που σημαίνει ότι οι επενδυτές καταβάλλουν πολύ λίγα χρήματα για να αντεπεξέλθουν σε αυτά τα στοιχήματα ενώ με τη σειρά τους μπορούν γρήγορα να δημιουργήσουν ζημίες.

Τα παράγωγα έχουν πλασματική αξία 600 τρισεκατομμυρίων δολαρίων.

Οι ιδιωτικές επιχειρήσεις και τα ακίνητα θεωρούνται επίσης ότι αντιμετωπίζουν υψηλότερο οικονομικό κίνδυνο.

Δεδομένου ότι δεν υπάρχει κεντρική αγορά όπου να μπορούν να πωληθούν γρήγορα, παρουσιάζουν υψηλότερο λειτουργικό κίνδυνο και χαμηλότερη ρευστότητα.

Συχνά, είναι πιο δύσκολο να μετατραπούν σε μετρητά.

Στην πυραμίδα κινούνται προς τα κάτω μετοχές 120 τρισεκ. δολ.

Τα κρατικά ομόλογα των ΗΠΑ θεωρούνται ότι ενέχουν τον μικρότερο χρηματοοικονομικό κίνδυνο παγκοσμίως, χάρη στο ότι οι ΗΠΑ δεν έχουν ποτέ αθετήσει το χρέος τους και στον ρόλο του δολαρίου ΗΠΑ ως αποθεματικού νομίσματος.

Τα ομόλογα που έχουν βραχυπρόθεσμη λήξη θεωρούνται πιο ασφαλή από τα πιο μακροπρόθεσμα ομόλογα, καθώς έχουν μικρότερη πιθανότητα αθέτησης, δεδομένης της μικρότερης περιόδου διακράτησης.

Σε περίπτωση συμπίεσης ρευστότητας, πολλοί θεωρούν ότι τα μετρητά είναι βασιλιάς.

Ωστόσο, για τον Exter, ο χρυσός είναι το πιο ασφαλές περιουσιακό στοιχείο χάρη στην πεπερασμένη προσφορά του.

Ντόμινο

Κατά τη διάρκεια μιας κρίσης, τα περιουσιακά στοιχεία στην κορυφή της πυραμίδας τείνουν να έχουν τη μεγαλύτερη πτώση σε αξία.

Με αυτόν τον τρόπο, ο βαθμός απώλειας γενικά μειώνεται όσο πιο χαμηλά κατεβαίνετε στην πυραμίδα.

Σχετικά ασφαλέστερα περιουσιακά στοιχεία ενδέχεται να αυξηθούν σε αξία λόγω της υψηλότερης ζήτησης.

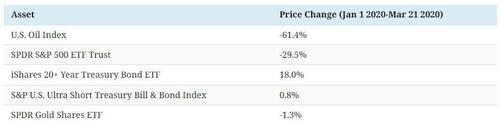

Ακολουθεί ένα παράδειγμα από το κραχ της αγοράς του 2020 που δείχνει πώς ανταποκρίθηκαν οι κατηγορίες στοιχείων:

Όπως μπορούμε να δούμε στον παραπάνω πίνακα, το πετρέλαιο υποχώρησε πάνω από 60% όταν η αβεβαιότητα αυξήθηκε.

Η ζήτηση για πετρέλαιο συνήθως μειώνεται όταν οι οικονομίες είναι αδύναμες.

Αντίθετα, τα μακροπρόθεσμα ομόλογα εκτινάχθηκαν.

Αξίζει να σημειωθεί ότι οι αποδόσεις δεν ακολουθούν τέλεια τη σειρά της πυραμίδας, αλλά το μοντέλο μπορεί να χρησιμεύσει ως γενική κατευθυντήρια γραμμή για το πώς τα περιουσιακά στοιχεία μπορούν να ανταποκριθούν στην κρίση.

Χρηματοοικονομικός κίνδυνος στο σημερινό περιβάλλον

Η πρόσφατη τραπεζική αναταραχή στις ΗΠΑ προκάλεσε αστάθεια σε ορισμένα χρηματοοικονομικά περιουσιακά στοιχεία.

Ακριβώς όπως τα κρατικά ομόλογα των ΗΠΑ βίωσαν ακραία αστάθεια, καθώς οι αυξήσεις των επιτοκίων προκάλεσαν πτώση στην αξία τους, τα αμερικανικά ομόλογα συνολικά κλυδωνίστηκαν.

Όταν τα ασφαλέστερα περιουσιακά στοιχεία αντιμετωπίζουν αβεβαιότητα, τα υψηλά επίπεδα της πυραμίδας μπορεί να επηρεαστούν.

Είναι ενδιαφέρον ότι η αστάθεια στις αγορές ομολόγων ήταν υψηλότερη από τη μεταβλητότητα στον δείκτη βαρόμετρο της Wall Street S&P 500.

Αυτό μπορεί να φανεί στη διαφορά μεταξύ του δείκτη μεταβλητότητας της αγοράς ομολόγων, γνωστού ως δείκτη MOVE, και του δείκτη VIX, ο οποίος παρακολουθεί τη μεταβλητότητα του S&P 500.

Τον Απρίλιο του 2023, η διαφορά μεταξύ του δείκτη MOVE και του δείκτη VIX ήταν σε υψηλά 20ετίας.

Αυτό που θα μπορούσε να δείχνει είναι ότι οι μετοχές έχουν λάθος τιμές σε σχέση με την πραγματική τους αξία.

Καθώς τα επιτόκια «σκαρφάλωσαν» σε υψηλά 16ετίας, το κόστος δανεισμού αυξήθηκε, και αυτό έχει πλήξει τα εταιρικά ταμειακά αποθέματα και τη ρευστότητα.

Συνολικά, ο τρόπος με τον οποίο η τρέχουσα αστάθεια επηρεάζει τον ευρύτερο χρηματοοικονομικό κίνδυνο στην αγορά θα μπορούσε να πάρει χρόνο για να υλοποιηθεί.

Ιστορικά, χρειάστηκαν περίπου 18 μήνες έως δύο χρόνια για να εμφανιστεί ο πραγματικός αντίκτυπος της νομισματικής πολιτικής στην αγορά.

www.bankingnews.gr

Σε περιόδους αβεβαιότητας, η ρευστότητα είναι ιδιαίτερα πολύτιμη για τους επενδυτές.

Τα περιουσιακά στοιχεία που είναι πιο ρευστά μετατρέπονται σε μετρητά χωρίς να χάνουν μεγάλο μέρος της αξίας τους.

Σκεφτείτε πως οι επενδυτές συρρέουν συχνά σε κρατικά ομόλογα των ΗΠΑ κατά τη διάρκεια της οικονομικής αναταραχής χάρη στη σχετική ασφάλειά που παρέχουν.

Χρησιμοποιώντας ένα προσαρμοσμένο μοντέλο από το TradingView, η Dorothy Neufeld του Visual Capitalist δείχνει στο παρακάτω γράφημα πώς τα περιουσιακά στοιχεία γίνονται πιο ριψοκίνδυνα και μεγαλύτερα σε μέγεθος ανά αξία σε δολάρια καθώς ανεβαίνουν στην πυραμίδα του Exter.

Η ανατομία του χρηματοοικονομικού κινδύνου

Ο John Exter, οικονομολόγος και πρώην μέλος της Federal Reserve, ανέπτυξε το μοντέλο του χρηματοοικονομικού κινδύνου στα μέσα της δεκαετίας του 1970.

Ενώ είναι περισσότερο γνωστός για αυτήν την ανεστραμμένη πυραμίδα, ήταν επίσης διοικητής της Κεντρικής Τράπεζας της Σρι Λάνκα και σύμβουλος του Paul Volcker όταν ήταν πρόεδρος της Fed.

Στον παρακάτω πίνακα, μερικά από τα πιο επικίνδυνα περιουσιακά στοιχεία είναι τα παράγωγα.

Αυτά είναι χρηματοοικονομικά μέσα που βασίζονται στις κινήσεις ενός υποκείμενου τίτλου, όπως νομίσματα ή εμπορεύματα.

Συχνά παρουσιάζουν υψηλή μόχλευση, κάτι που σημαίνει ότι οι επενδυτές καταβάλλουν πολύ λίγα χρήματα για να αντεπεξέλθουν σε αυτά τα στοιχήματα ενώ με τη σειρά τους μπορούν γρήγορα να δημιουργήσουν ζημίες.

Τα παράγωγα έχουν πλασματική αξία 600 τρισεκατομμυρίων δολαρίων.

Οι ιδιωτικές επιχειρήσεις και τα ακίνητα θεωρούνται επίσης ότι αντιμετωπίζουν υψηλότερο οικονομικό κίνδυνο.

Δεδομένου ότι δεν υπάρχει κεντρική αγορά όπου να μπορούν να πωληθούν γρήγορα, παρουσιάζουν υψηλότερο λειτουργικό κίνδυνο και χαμηλότερη ρευστότητα.

Συχνά, είναι πιο δύσκολο να μετατραπούν σε μετρητά.

Στην πυραμίδα κινούνται προς τα κάτω μετοχές 120 τρισεκ. δολ.

Τα κρατικά ομόλογα των ΗΠΑ θεωρούνται ότι ενέχουν τον μικρότερο χρηματοοικονομικό κίνδυνο παγκοσμίως, χάρη στο ότι οι ΗΠΑ δεν έχουν ποτέ αθετήσει το χρέος τους και στον ρόλο του δολαρίου ΗΠΑ ως αποθεματικού νομίσματος.

Τα ομόλογα που έχουν βραχυπρόθεσμη λήξη θεωρούνται πιο ασφαλή από τα πιο μακροπρόθεσμα ομόλογα, καθώς έχουν μικρότερη πιθανότητα αθέτησης, δεδομένης της μικρότερης περιόδου διακράτησης.

Σε περίπτωση συμπίεσης ρευστότητας, πολλοί θεωρούν ότι τα μετρητά είναι βασιλιάς.

Ωστόσο, για τον Exter, ο χρυσός είναι το πιο ασφαλές περιουσιακό στοιχείο χάρη στην πεπερασμένη προσφορά του.

Ντόμινο

Κατά τη διάρκεια μιας κρίσης, τα περιουσιακά στοιχεία στην κορυφή της πυραμίδας τείνουν να έχουν τη μεγαλύτερη πτώση σε αξία.

Με αυτόν τον τρόπο, ο βαθμός απώλειας γενικά μειώνεται όσο πιο χαμηλά κατεβαίνετε στην πυραμίδα.

Σχετικά ασφαλέστερα περιουσιακά στοιχεία ενδέχεται να αυξηθούν σε αξία λόγω της υψηλότερης ζήτησης.

Ακολουθεί ένα παράδειγμα από το κραχ της αγοράς του 2020 που δείχνει πώς ανταποκρίθηκαν οι κατηγορίες στοιχείων:

Όπως μπορούμε να δούμε στον παραπάνω πίνακα, το πετρέλαιο υποχώρησε πάνω από 60% όταν η αβεβαιότητα αυξήθηκε.

Η ζήτηση για πετρέλαιο συνήθως μειώνεται όταν οι οικονομίες είναι αδύναμες.

Αντίθετα, τα μακροπρόθεσμα ομόλογα εκτινάχθηκαν.

Αξίζει να σημειωθεί ότι οι αποδόσεις δεν ακολουθούν τέλεια τη σειρά της πυραμίδας, αλλά το μοντέλο μπορεί να χρησιμεύσει ως γενική κατευθυντήρια γραμμή για το πώς τα περιουσιακά στοιχεία μπορούν να ανταποκριθούν στην κρίση.

Χρηματοοικονομικός κίνδυνος στο σημερινό περιβάλλον

Η πρόσφατη τραπεζική αναταραχή στις ΗΠΑ προκάλεσε αστάθεια σε ορισμένα χρηματοοικονομικά περιουσιακά στοιχεία.

Ακριβώς όπως τα κρατικά ομόλογα των ΗΠΑ βίωσαν ακραία αστάθεια, καθώς οι αυξήσεις των επιτοκίων προκάλεσαν πτώση στην αξία τους, τα αμερικανικά ομόλογα συνολικά κλυδωνίστηκαν.

Όταν τα ασφαλέστερα περιουσιακά στοιχεία αντιμετωπίζουν αβεβαιότητα, τα υψηλά επίπεδα της πυραμίδας μπορεί να επηρεαστούν.

Είναι ενδιαφέρον ότι η αστάθεια στις αγορές ομολόγων ήταν υψηλότερη από τη μεταβλητότητα στον δείκτη βαρόμετρο της Wall Street S&P 500.

Αυτό μπορεί να φανεί στη διαφορά μεταξύ του δείκτη μεταβλητότητας της αγοράς ομολόγων, γνωστού ως δείκτη MOVE, και του δείκτη VIX, ο οποίος παρακολουθεί τη μεταβλητότητα του S&P 500.

Τον Απρίλιο του 2023, η διαφορά μεταξύ του δείκτη MOVE και του δείκτη VIX ήταν σε υψηλά 20ετίας.

Αυτό που θα μπορούσε να δείχνει είναι ότι οι μετοχές έχουν λάθος τιμές σε σχέση με την πραγματική τους αξία.

Καθώς τα επιτόκια «σκαρφάλωσαν» σε υψηλά 16ετίας, το κόστος δανεισμού αυξήθηκε, και αυτό έχει πλήξει τα εταιρικά ταμειακά αποθέματα και τη ρευστότητα.

Συνολικά, ο τρόπος με τον οποίο η τρέχουσα αστάθεια επηρεάζει τον ευρύτερο χρηματοοικονομικό κίνδυνο στην αγορά θα μπορούσε να πάρει χρόνο για να υλοποιηθεί.

Ιστορικά, χρειάστηκαν περίπου 18 μήνες έως δύο χρόνια για να εμφανιστεί ο πραγματικός αντίκτυπος της νομισματικής πολιτικής στην αγορά.

www.bankingnews.gr

Σχόλια αναγνωστών