Τυχόν εξομάλυνση εκ μέρους της Fed θα μπορούσε να επιτρέψει μια μεγάλη αύξηση των πωλήσεων σε δολάρια από τους κινέζους εμπόρους αγαθών

Παρότι το μέγεθος του ισοζυγίου αγαθών τυγχάνει ευρείας και εξονυχιστικής παρατήρησης, το πώς αυτό το πλεόνασμα συναλλάγματος ανακυκλώνεται παραβλέπεται.

Ωστόσο, η μετατροπή αυτού του πλεονάσματος συναλλάγματος θα μπορούσε να είναι κρίσιμη σε ό,τι αφορά το γιουάν (CNY) τους επόμενους μήνες.

(Eπισημαίνεται πως με τον όρο carry trade εννοούμε τον δανεισμό σε φθηνό ξένο νόμισμα για την αγορά ενεργητικού σε άλλες χώρες…)

Πράγματι, τους τελευταίους μήνες, οι έμποροι αγαθών εμφανίζονται απρόθυμοι να μετατρέψουν τα καθαρά έσοδα από τις εξαγωγές τους (κυρίως σε συνάλλαγμα) σε renminbi – κάτι το οποίο είναι λογικό, δεδομένου ότι τα επιτόκια των καταθέσεων σε συνάλλαγμα είναι επί του παρόντος μεγαλύτερα από το ισοδύναμο σε renminbi (RMB).

Με τη σειρά του, αυτό έχει επιβαρύνει το RMB.

Όμως, λαμβανομένου υπόψη πως η Fed εξετάζει το ενδεχόμενο να ξεκινήσει μειώσεις επιτοκίων για πρώτη φορά σε αυτόν τον κύκλο, η διαφορά των επιτοκίων θα υποχωρήσει έναντι των κινεζικών στοιχείων ενεργητικού – αλλάζοντας τον λογισμό μετατροπής για τους εξαγωγείς.

Για να εξετάσουμε τις προοπτικές για το επόμενο έτος, θα πρέπει να δούμε τη συμπεριφορά των εξαγωγέων αγαθών κατά τη διάρκεια επεισοδίων αδυναμίας του δολαρίου.

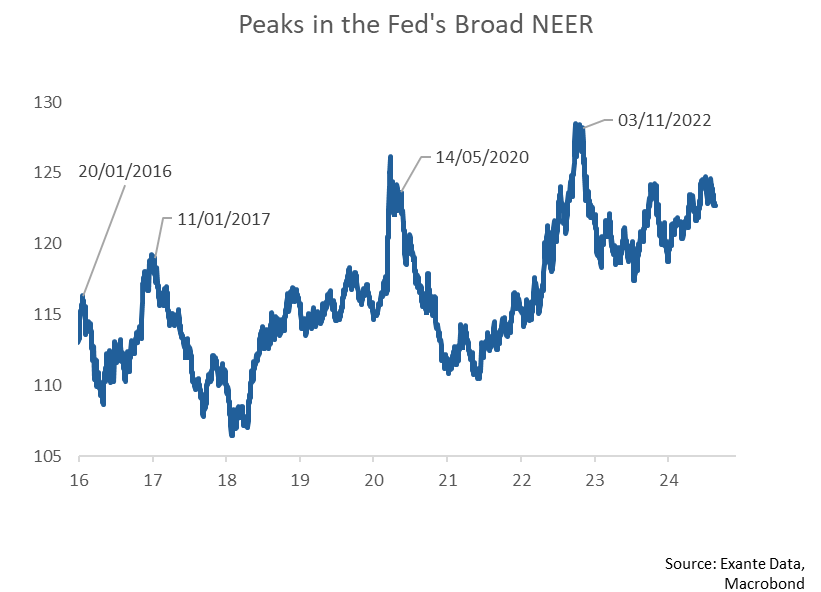

Το δολάριο ΗΠΑ, βάσει του δείκτη NEER της Fed, είναι εξαιρετικά ενισχυμένο.

Ωστόσο, έχει αρχίσει να μειώνεται και, δεδομένης της προοπτικής ενός επιθετικού κύκλου περικοπών από την Ομοσπονδιακή Τράπεζα των ΗΠΑ, όπως υπαινίχτηκε o κεντρικός τραπεζίτης Jerome Powell κατά την ομιλία του στο Jackson Hole, θα μπορούσε να υποχωρήσει ακόμα πιο απότομα.

Σε αυτό το πλαίσιο, μπορούμε να αναγνωρίσουμε τέσσερα πρόσφατα επεισόδια κορύφωσης του αμερικανικού νομίσματος: Ιαν. 2016, Ιαν. 2017, Μάιος 2020 και Νοέμβριος 2022 (βλ. παρακάτω διάγραμμα).

Τι συμβαίνει, λοιπόν, με το συνάλλαγμα σε περιόδους αδυναμίας του δολαρίου;

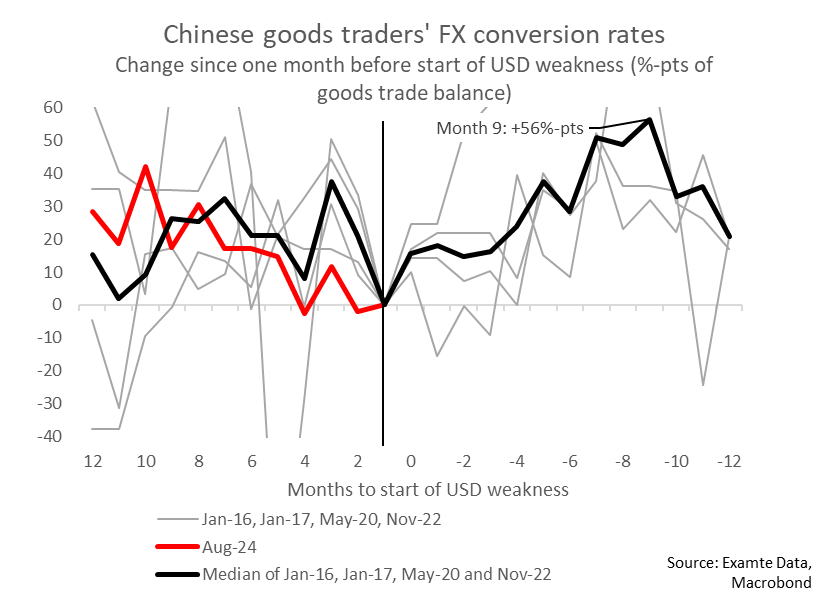

Το παρακάτω γράφημα δείχνει τα ποσοστά μετατροπής συναλλάγματος (FX), δίνοντας έμφαση στους μήνες που ξεκινούν οι μειώσεις του USD.

Είναι σαφές ότι οι συναλλαγματικές ισοτιμίες υποχωρούν ακριβώς τη στιγμή που το δολάριο αρχίζει να πέφτει.

Στο βασικό μας σενάριο, εξετάζουμε πόσο αλλάζει το ποσοστό μετατροπής FX σε σύγκριση με τον μήνα πριν το δολάριο κορυφώσει.

Η τάση εδώ είναι πολύ σαφής – και στα προαναφερόμενα τέσσερα επεισόδια είχαμε μεγάλη αύξηση στο ποσοστό μετατροπής FX.

Το διάμεσο επεισόδιο κορυφώνεται στο +56% εννέα μήνες μετά την κορύφωση του δολαρίου.

Αν και μια αύξηση 56% θα ήταν πράγματι μεγάλη, εάν πραγματοποιηθεί, θα εξακολουθούσε να αφήνει το ποσοστό μετατροπής FX σε ένα σχετικά κανονικό επίπεδο κορυφής 63% (80ό εκατοστημόριο).

Αυτό θα οφειλόταν στο γεγονός ότι οι πωλήσεις συναλλάγματος από κινέζους εμπόρους αγαθών ήταν πολύ χαμηλές σε αυτόν τον κύκλο (μόλις στο 6% του εμπορικού ισοζυγίου τον Ιούλιο και μόνο στο 9% σε όλο το δεύτερο τρίμηνο, δηλαδή πολύ χαμηλότερα από τον μέσο όρο 2016-2024 που ήταν 43%, γεγονός που υποδηλώνει μεγάλη υπεράκτια συσσώρευση).

Αλλά ακόμη και αυτή η αύξηση των μετατροπών κατά 56% θα είχε σημαντικές επιπτώσεις.

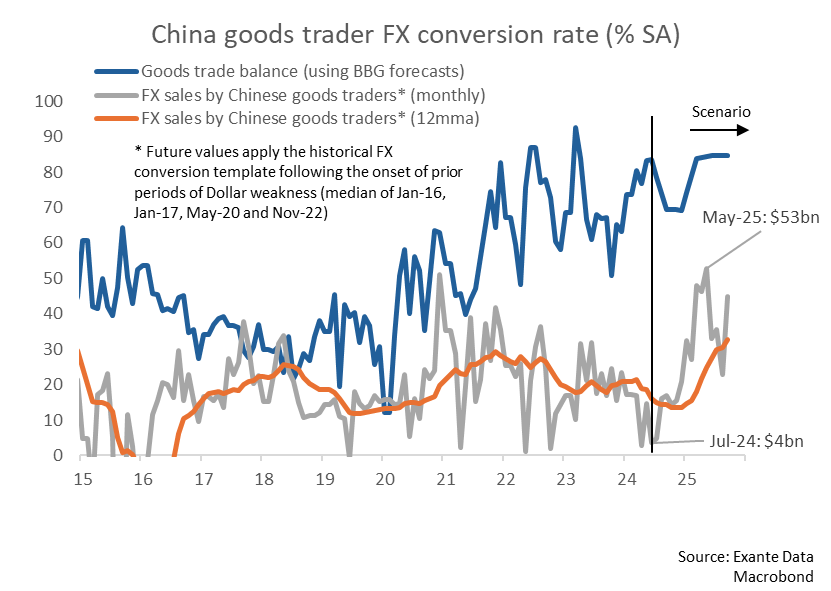

Βάσει των προβλέψεων του Bloomberg για τις εξαγωγές και τις εισαγωγές, οι πωλήσεις συναλλάγματος θα αυξάνονταν 15-22 δισ. $/μήνα σε σύγκριση με τον ρυθμό των τελευταίων 3-12 μηνών.

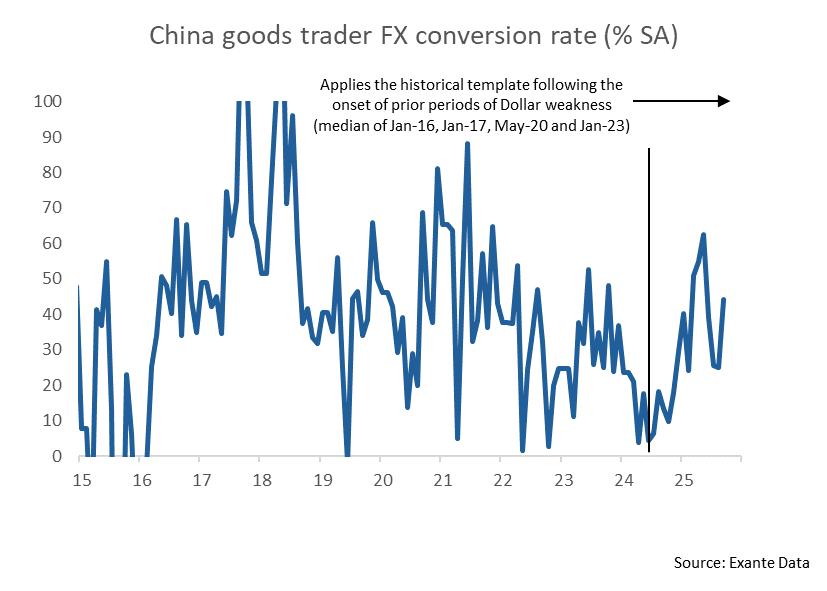

H πιθανή μετατόπιση του ποσοστού μετατροπής FX εμφανίζεται στην παρακάτω προβολή.

Αυτή η υπονοούμενη πορεία βλέπει τις πωλήσεις συναλλάγματος των εμπόρων αγαθών να αυξάνονται από μόλις 4 δισ. δολ. τον Ιούλιο, σε 53 δισ. δολ. έως τον Μάιο του επόμενου έτους.

Εν προκειμένω αξίζει να ειπωθεί πως οι πωλήσεις συναλλάγματος από εμπόρους αγαθών ήταν ασυνήθιστα μικρές πρόσφατα.

Αν συγκρίνουμε τις σιωπηρές πωλήσεις συναλλάγματος τους επόμενους 12 μήνες (30 δισεκ. δολ./μήνα κατά μέσο όρο) με τους τελευταίους 3 μήνες /12 μήνες (8 δισεκ. δολ /15 δισεκ. δολ), θα έχουμε μια αύξηση στις μηνιαίες πωλήσεις συναλλάγματος κατά 15-22 δισεκ. δολ. / μήνα – ποσό εξαιρετικά σημαντικό.

Αυτή η φορά είναι διαφορετική;

Υπάρχουν πολλοί λόγοι για τους οποίους, ακόμη και αν το δολάριο υποχωρήσει σημαντικά, ο αντίκτυπος στις πωλήσεις συναλλάγματος των εμπόρων αγαθών αυτή τη φορά θα μπορούσε να είναι πιο σιωπηλός από ό,τι συνέβαινε ιστορικά.

Οι κινεζικές αρχές θα μπορούσαν, για παράδειγμα, να απωθήσουν τις επιθετικές αγορές renminbi από εμπόρους αγαθών.

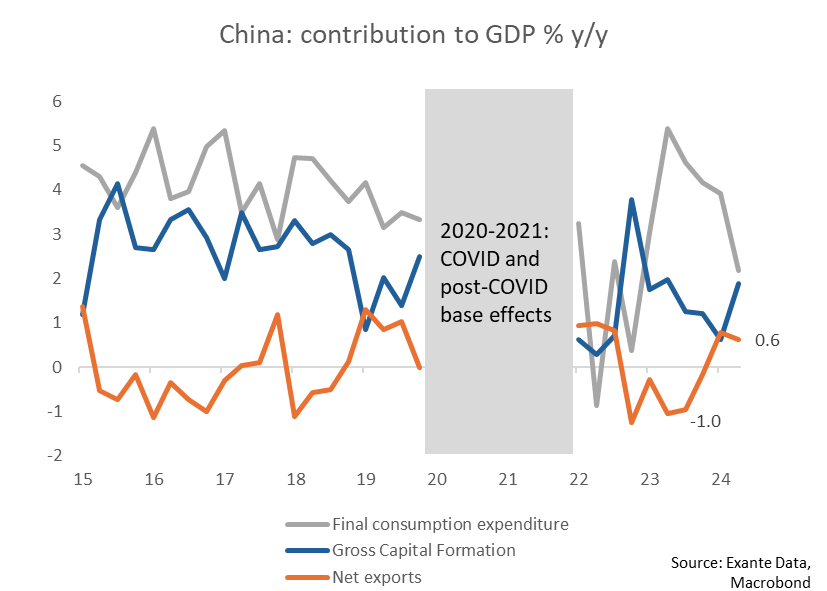

Ένας λόγος είναι ότι η συμβολή των καθαρών εξαγωγών θεωρείται πιθανότατα πιο ουσιαστική από ό,τι πριν από πέντε χρόνια (βλ. παρακάτω διάγραμμα), όταν η εγχώρια κατανάλωση αυξανόταν ταχύτερα.

Ως εκ τούτου, οι αρχές ενδέχεται να απωθήσουν την πτώση της διεθνούς ανταγωνιστικότητας.

Λέγεται ήδη ότι το SAFE προσπαθεί να μετρήσει τον αντίκτυπο της πτώσης του USDCNY αυτού του μήνα στους εξαγωγείς.

Ως εκ τούτου, οι αρχές ίσως προτιμούν οι εξαγωγείς να μετατρέπουν τα δολάρια τους σε άλλα περιουσιακά στοιχεία συναλλάγματος και χρυσό αντί σε renminbi.

Αυτό, φυσικά, θα οδηγούσε σε έμμεση πτωτική πίεση στo USDCNY μέσω πωλήσεων δολαρίων και αγορών άλλων νομισμάτων.

Αλλά ο αντίκτυπος θα ήταν ίσως μικρότερος από ό,τι μέσω της οριστικής μετατροπής των δολαρίων σε renminbi.

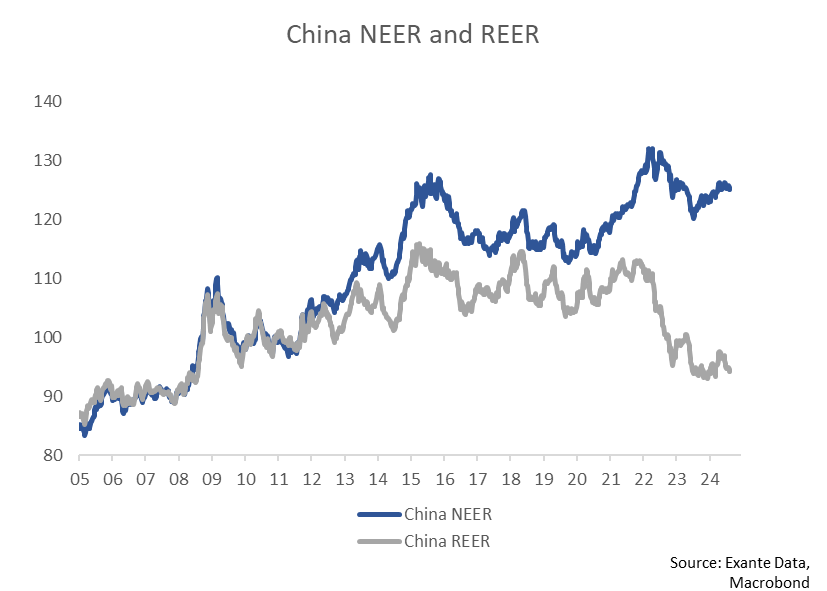

Όσον αφορά τη διεθνή ανταγωνιστικότητα, θα πρέπει να έχουμε κατά νου ότι, αν και το renminbi παραμένει ισχυρό σε όρους NEER, υποχώρησε απότομα το 2022 σε όρους REER.

Ένας άλλος παράγοντας είναι ότι το αρνητικό συναίσθημα των εξαγωγέων για το renminbi θα μπορούσε ενδεχομένως να επιμείνει, καθώς η επιβράδυνση της κινεζικής ανάπτυξης είναι πιθανώς (θεωρείται ως) πιο διαρθρωτική από ό,τι κατά τη διάρκεια προηγούμενων μειώσεων της ανάπτυξης.

Σχετικά, οι αποδόσεις των ΗΠΑ θα μπορούσαν να παραμείνουν πάνω από αυτές της Κίνας τα επόμενα τρίμηνα.

Το spread στα διετή ομόλογα ΗΠΑ-Κίνας ανέρχεται σε περίπου 230 μονάδες βάσης και υποδηλώνει ότι οι καταθέσεις σε δολάρια θα συνεχίσουν πιθανότατα να αποδίδουν περισσότερο από τις καταθέσεις σε renminbi.

Αντίθετα, το spread στα διετή ήταν σταθερά αρνητική κατά την περίοδο 2008-2021.

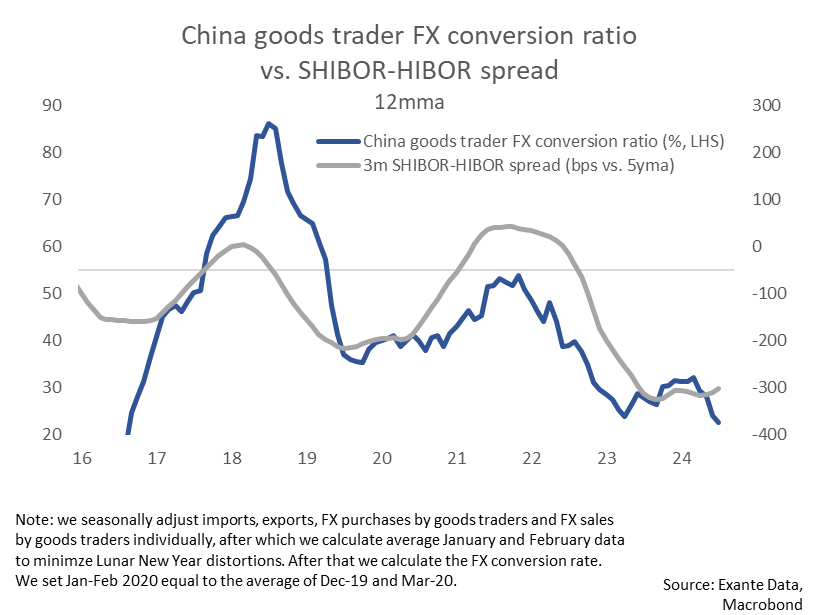

Παρουσιάζουμε τη σύνδεση μεταξύ του ποσοστού μετατροπής FX και των spreads SHIBOR-HIBOR παρακάτω και βλέπουμε έναν διαισθητικό σύνδεσμο…

Συμπέρασμα: Πωλήσεις συναλλάγματος μπροστά

Σε κάθε περίπτωση, τυχόν εξομάλυνση εκ μέρους της Fed θα μπορούσε να επιτρέψει μια μεγάλη αύξηση των πωλήσεων σε δολάρια από τους κινέζους εμπόρους αγαθών, ίσως της τάξης των 15-22 δισεκατομμυρίων δολαρίων το μήνα τα επόμενα τρίμηνα.

Ωστόσο, ακόμη και αν η αδυναμία του δολαρίου επιδεινωθεί, πολλοί παράγοντες θα μπορούσαν να οδηγήσουν σε μικρότερη από τη συνηθισμένη αύξηση των πωλήσεων σε συνάλλαγμα.

Πιο συγκεκριμένα, οι εξαγωγείς αγαθών θα μπορούσαν να παραμείνουν «ταπεινοί» όσον αφορά τις προοπτικές του renminbi.

Οι αρχές μπορεί να πιέσουν, από τη μεριά τους, για να διατηρήσουν την ανταγωνιστικότητα και οι θετικές διαφορές επιτοκίων ΗΠΑ-Κίνας θα μπορούσαν να κάνουν τους εξαγωγείς να προτιμούν να σταθμεύουν τα πλεονάζοντα μετρητά σε συνάλλαγμα γενικά αντί για RMB.

www.bankingnews.gr

Ωστόσο, η μετατροπή αυτού του πλεονάσματος συναλλάγματος θα μπορούσε να είναι κρίσιμη σε ό,τι αφορά το γιουάν (CNY) τους επόμενους μήνες.

(Eπισημαίνεται πως με τον όρο carry trade εννοούμε τον δανεισμό σε φθηνό ξένο νόμισμα για την αγορά ενεργητικού σε άλλες χώρες…)

Πράγματι, τους τελευταίους μήνες, οι έμποροι αγαθών εμφανίζονται απρόθυμοι να μετατρέψουν τα καθαρά έσοδα από τις εξαγωγές τους (κυρίως σε συνάλλαγμα) σε renminbi – κάτι το οποίο είναι λογικό, δεδομένου ότι τα επιτόκια των καταθέσεων σε συνάλλαγμα είναι επί του παρόντος μεγαλύτερα από το ισοδύναμο σε renminbi (RMB).

Με τη σειρά του, αυτό έχει επιβαρύνει το RMB.

Όμως, λαμβανομένου υπόψη πως η Fed εξετάζει το ενδεχόμενο να ξεκινήσει μειώσεις επιτοκίων για πρώτη φορά σε αυτόν τον κύκλο, η διαφορά των επιτοκίων θα υποχωρήσει έναντι των κινεζικών στοιχείων ενεργητικού – αλλάζοντας τον λογισμό μετατροπής για τους εξαγωγείς.

Για να εξετάσουμε τις προοπτικές για το επόμενο έτος, θα πρέπει να δούμε τη συμπεριφορά των εξαγωγέων αγαθών κατά τη διάρκεια επεισοδίων αδυναμίας του δολαρίου.

Το δολάριο ΗΠΑ, βάσει του δείκτη NEER της Fed, είναι εξαιρετικά ενισχυμένο.

Ωστόσο, έχει αρχίσει να μειώνεται και, δεδομένης της προοπτικής ενός επιθετικού κύκλου περικοπών από την Ομοσπονδιακή Τράπεζα των ΗΠΑ, όπως υπαινίχτηκε o κεντρικός τραπεζίτης Jerome Powell κατά την ομιλία του στο Jackson Hole, θα μπορούσε να υποχωρήσει ακόμα πιο απότομα.

Σε αυτό το πλαίσιο, μπορούμε να αναγνωρίσουμε τέσσερα πρόσφατα επεισόδια κορύφωσης του αμερικανικού νομίσματος: Ιαν. 2016, Ιαν. 2017, Μάιος 2020 και Νοέμβριος 2022 (βλ. παρακάτω διάγραμμα).

Τι συμβαίνει, λοιπόν, με το συνάλλαγμα σε περιόδους αδυναμίας του δολαρίου;

Το παρακάτω γράφημα δείχνει τα ποσοστά μετατροπής συναλλάγματος (FX), δίνοντας έμφαση στους μήνες που ξεκινούν οι μειώσεις του USD.

Είναι σαφές ότι οι συναλλαγματικές ισοτιμίες υποχωρούν ακριβώς τη στιγμή που το δολάριο αρχίζει να πέφτει.

Στο βασικό μας σενάριο, εξετάζουμε πόσο αλλάζει το ποσοστό μετατροπής FX σε σύγκριση με τον μήνα πριν το δολάριο κορυφώσει.

Η τάση εδώ είναι πολύ σαφής – και στα προαναφερόμενα τέσσερα επεισόδια είχαμε μεγάλη αύξηση στο ποσοστό μετατροπής FX.

Το διάμεσο επεισόδιο κορυφώνεται στο +56% εννέα μήνες μετά την κορύφωση του δολαρίου.

Αν και μια αύξηση 56% θα ήταν πράγματι μεγάλη, εάν πραγματοποιηθεί, θα εξακολουθούσε να αφήνει το ποσοστό μετατροπής FX σε ένα σχετικά κανονικό επίπεδο κορυφής 63% (80ό εκατοστημόριο).

Αυτό θα οφειλόταν στο γεγονός ότι οι πωλήσεις συναλλάγματος από κινέζους εμπόρους αγαθών ήταν πολύ χαμηλές σε αυτόν τον κύκλο (μόλις στο 6% του εμπορικού ισοζυγίου τον Ιούλιο και μόνο στο 9% σε όλο το δεύτερο τρίμηνο, δηλαδή πολύ χαμηλότερα από τον μέσο όρο 2016-2024 που ήταν 43%, γεγονός που υποδηλώνει μεγάλη υπεράκτια συσσώρευση).

Αλλά ακόμη και αυτή η αύξηση των μετατροπών κατά 56% θα είχε σημαντικές επιπτώσεις.

Βάσει των προβλέψεων του Bloomberg για τις εξαγωγές και τις εισαγωγές, οι πωλήσεις συναλλάγματος θα αυξάνονταν 15-22 δισ. $/μήνα σε σύγκριση με τον ρυθμό των τελευταίων 3-12 μηνών.

H πιθανή μετατόπιση του ποσοστού μετατροπής FX εμφανίζεται στην παρακάτω προβολή.

Αυτή η υπονοούμενη πορεία βλέπει τις πωλήσεις συναλλάγματος των εμπόρων αγαθών να αυξάνονται από μόλις 4 δισ. δολ. τον Ιούλιο, σε 53 δισ. δολ. έως τον Μάιο του επόμενου έτους.

Εν προκειμένω αξίζει να ειπωθεί πως οι πωλήσεις συναλλάγματος από εμπόρους αγαθών ήταν ασυνήθιστα μικρές πρόσφατα.

Αν συγκρίνουμε τις σιωπηρές πωλήσεις συναλλάγματος τους επόμενους 12 μήνες (30 δισεκ. δολ./μήνα κατά μέσο όρο) με τους τελευταίους 3 μήνες /12 μήνες (8 δισεκ. δολ /15 δισεκ. δολ), θα έχουμε μια αύξηση στις μηνιαίες πωλήσεις συναλλάγματος κατά 15-22 δισεκ. δολ. / μήνα – ποσό εξαιρετικά σημαντικό.

Αυτή η φορά είναι διαφορετική;

Υπάρχουν πολλοί λόγοι για τους οποίους, ακόμη και αν το δολάριο υποχωρήσει σημαντικά, ο αντίκτυπος στις πωλήσεις συναλλάγματος των εμπόρων αγαθών αυτή τη φορά θα μπορούσε να είναι πιο σιωπηλός από ό,τι συνέβαινε ιστορικά.

Οι κινεζικές αρχές θα μπορούσαν, για παράδειγμα, να απωθήσουν τις επιθετικές αγορές renminbi από εμπόρους αγαθών.

Ένας λόγος είναι ότι η συμβολή των καθαρών εξαγωγών θεωρείται πιθανότατα πιο ουσιαστική από ό,τι πριν από πέντε χρόνια (βλ. παρακάτω διάγραμμα), όταν η εγχώρια κατανάλωση αυξανόταν ταχύτερα.

Ως εκ τούτου, οι αρχές ενδέχεται να απωθήσουν την πτώση της διεθνούς ανταγωνιστικότητας.

Λέγεται ήδη ότι το SAFE προσπαθεί να μετρήσει τον αντίκτυπο της πτώσης του USDCNY αυτού του μήνα στους εξαγωγείς.

Ως εκ τούτου, οι αρχές ίσως προτιμούν οι εξαγωγείς να μετατρέπουν τα δολάρια τους σε άλλα περιουσιακά στοιχεία συναλλάγματος και χρυσό αντί σε renminbi.

Αυτό, φυσικά, θα οδηγούσε σε έμμεση πτωτική πίεση στo USDCNY μέσω πωλήσεων δολαρίων και αγορών άλλων νομισμάτων.

Αλλά ο αντίκτυπος θα ήταν ίσως μικρότερος από ό,τι μέσω της οριστικής μετατροπής των δολαρίων σε renminbi.

Όσον αφορά τη διεθνή ανταγωνιστικότητα, θα πρέπει να έχουμε κατά νου ότι, αν και το renminbi παραμένει ισχυρό σε όρους NEER, υποχώρησε απότομα το 2022 σε όρους REER.

Ένας άλλος παράγοντας είναι ότι το αρνητικό συναίσθημα των εξαγωγέων για το renminbi θα μπορούσε ενδεχομένως να επιμείνει, καθώς η επιβράδυνση της κινεζικής ανάπτυξης είναι πιθανώς (θεωρείται ως) πιο διαρθρωτική από ό,τι κατά τη διάρκεια προηγούμενων μειώσεων της ανάπτυξης.

Σχετικά, οι αποδόσεις των ΗΠΑ θα μπορούσαν να παραμείνουν πάνω από αυτές της Κίνας τα επόμενα τρίμηνα.

Το spread στα διετή ομόλογα ΗΠΑ-Κίνας ανέρχεται σε περίπου 230 μονάδες βάσης και υποδηλώνει ότι οι καταθέσεις σε δολάρια θα συνεχίσουν πιθανότατα να αποδίδουν περισσότερο από τις καταθέσεις σε renminbi.

Αντίθετα, το spread στα διετή ήταν σταθερά αρνητική κατά την περίοδο 2008-2021.

Παρουσιάζουμε τη σύνδεση μεταξύ του ποσοστού μετατροπής FX και των spreads SHIBOR-HIBOR παρακάτω και βλέπουμε έναν διαισθητικό σύνδεσμο…

Συμπέρασμα: Πωλήσεις συναλλάγματος μπροστά

Σε κάθε περίπτωση, τυχόν εξομάλυνση εκ μέρους της Fed θα μπορούσε να επιτρέψει μια μεγάλη αύξηση των πωλήσεων σε δολάρια από τους κινέζους εμπόρους αγαθών, ίσως της τάξης των 15-22 δισεκατομμυρίων δολαρίων το μήνα τα επόμενα τρίμηνα.

Ωστόσο, ακόμη και αν η αδυναμία του δολαρίου επιδεινωθεί, πολλοί παράγοντες θα μπορούσαν να οδηγήσουν σε μικρότερη από τη συνηθισμένη αύξηση των πωλήσεων σε συνάλλαγμα.

Πιο συγκεκριμένα, οι εξαγωγείς αγαθών θα μπορούσαν να παραμείνουν «ταπεινοί» όσον αφορά τις προοπτικές του renminbi.

Οι αρχές μπορεί να πιέσουν, από τη μεριά τους, για να διατηρήσουν την ανταγωνιστικότητα και οι θετικές διαφορές επιτοκίων ΗΠΑ-Κίνας θα μπορούσαν να κάνουν τους εξαγωγείς να προτιμούν να σταθμεύουν τα πλεονάζοντα μετρητά σε συνάλλαγμα γενικά αντί για RMB.

www.bankingnews.gr

Σχόλια αναγνωστών