γράφει : Βασίλης Μεταξάς

Γιατί υπάρχει τόσο μεγάλη κατακραυγή σχετικά με τα προγράμματα ποσοτικής χαλάρωσης;

Μετά την άνευ προηγουμένου χρηματοπιστωτική κρίση που προκάλεσε η έκρηξη στην «φούσκα» της αμερικανικής αγοράς ακινήτων, οι μεγάλες τράπεζες ανέλαβαν ίσως για πρώτη φορά στην ιστορία τους καίριο ρόλο στις πολιτικές-«οδηγούς» για τις τοπικές οικονομίες αλλά και την παγκόσμια οικονομία συνολικά, εφαρμόζοντας τα πάγια «εργαλεία» για την τόνωση της οικονομικής δραστηριότητας.

Ωστόσο, σχεδόν μία δεκαετία αργότερα, οι κριτικές για τις νομισματικές πολιτικές, ιδίως των τεσσάρων μεγάλων τραπεζών, ποικίλλουν… Μάλιστα, θα λέγαμε ότι οι περισσότεροι εκ των αναλυτών και οικονομολόγων αποτιμούν αρνητικά το έργο των κεντρικών τραπεζών, αμφισβητώντας τα αποτελέσματα και ανησυχώντας για τις μελλοντικές επιπτώσεις. Έχουν, όμως, δίκιο;

Αρχικά, σκοπός της ποσοτικής χαλάρωσης είναι η αύξηση της κατανάλωσης του ιδιωτικού τομέα και η ελεγχόμενη αύξηση του Δείκτη Τιμών Καταναλωτή, στην περίπτωση που το μέτρο της σημαντικής μείωσης των επιτοκίων έχει καταστεί αναποτελεσματικό. Η αύξηση του πληθωρισμού σε φυσιολογικά και βιώσιμα επίπεδα -συνήθως στο 2%- μεταφράζεται στη συνέχεια σε τόνωση της οικονομικής δραστηριόρτητας.

Ας εξετάσουμε την πορεία του ΑΕΠ μετά την καθολική εφαρμογή των ιστορικά χαμηλών επιτοκίων, στον απόηχο της χρηματοπιστωτικής κρίσης του 2008 και της κρίσης χρέους στην Ευρωζώνη, σε συνδυασμό με τα προγράμματα ποσοτικής χαλάρωσης.

Η Τράπεζα της Ιαπωνίας (Bank of Japan) εφάρμοσε μηδενικό επιτόκιο από το 1999 -στη συνέχεια το αύξησε ελάχιστα- και QE από το 2001, μεταβάλλοντας το ποσό των αγορών ανά διαστήματα.

Ουσιαστικά, αποτέλεσε την πρωτοπόρο στα προγράμματα ποσοτικής χαλάρωσης (Quantitative Easing, QE).

Ενδεικτικά, μεταξύ 2001-2005 διάθεσε 270 δισεκ. δολάρια για την αγορά χρεογράφων, με το αντίστοιχο ποσό για την περίοδο 2008-2014 να ξεπερνά τα 4,5 τρισεκ. δολάρια.

Η Τράπεζα της Αγγλίας (Bank of England) μείωσε το 2007 στο μόλις 0,25% το βασικό επιτόκιο, με πρόσφατη εφαρμογή QE μεταξύ Αυγούστου 2016 και Δεκεμβρίου 2017, σε μία προσπάθεια να μετριάσει τον αντίκτυπο του επικείμενου Brexit.

Επίσης, εφάρμοσε μέτρα ποσοτικής χαλάρωσης μεταξύ 2009 και 2012, ήτοι 375 δισεκ. στερλίνες.

Βέβαια, τον περασμένο Νοέμβριο έβαλε «στοπ» στα ιστορικά χαμηλά επιτόκια, με αύξηση κατά 25 μονάδες βάσης, ενώ προανήγγειλε το τέλος της ποσοτικής χαλάρωσης από το επόμενο έτος.

Θα επικεντρωθούμε περισσότερο στην Ευρωπαϊκή Κεντρική Τράπεζα και την Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed) των Ηνωμένων Πολιτειών, επειδή έχουν δεχθεί την περισσότερη κριτική.

Η Fed, μέχρι και τον Δεκέμβριο 2017, αγόρασε συνολικά περίπου 4,5 τρισεκ. δολάρια κρατικά και εταιρικά ομόλογα από το 2009, ενώ, μέχρι και τον Δεκέμβριο του 2015, διατηρούσε για σχεδόν οκτώ χρόνια το εύρος επιτοκίων στο ιστορικό χαμηλό του 0%-0,25%.

Πλέον, η Τράπεζα έχει ήδη -από τον περασμένο Νοέμβριο- ότι θα συρρικνώσει τον υπέρογκο προϋπολογισμό της (δεν θα προχωρά σε επαναγορές), τη στιγμή που το εύρος επιτοκίων έχει αυξηθεί στο 1,25%-1,50%, μετά από πέντε ισόποσες αυξήσεις (25 μονάδες βάσης) τα δύο τελευταία χρόνια.

Από την πλευρά της, η Ε.Κ.Τ. αγόρασε συνολικά 1,1 τρισεκ. ευρώ περιουσιακά στοιχεία μεταξύ Μαρτίου 2015-Σεπτεμβρίου 2016, με τις αγορές έκτοτε να έχουν ανέλθει σε περίπου 900 δισεκ. δολάρια. Για το επόμενο έτος, η Τράπεζα θα αγοράσει συνολικά 270 δισεκ. ευρώ χρεόγραφα μέχρι τον Σεπτέμβριο του 2018, ή 30 δισεκ. μηνιαίως. Το βασικό επιτόκιο παραμένει επί του παρόντος στο ιστορικό χαμηλό του 0%.

Στο πρόγραμμα δεν συμμετείχε -κακώς- η Ελλάδα, η οποία διαθέτει χαμηλή πιστοληπτική ικανότητα και βρίσκεται υπό επιτήρηση από τους δανειστές. Ωστόσο, ας σχολιαστεί το εξής: αφού το QE έχει την έννοια της «χαλάρωσης» των αυστηρών ρυθμιστικών και οικονομικών μέτρων, οι χώρες ή οι εταιρείες που βρίσκονται σε δυσχερή θέση δε θα έπρεπε να είχαν μία ευκαιρία για συμμετοχή; Εξάλλου, η Ε.Κ.Τ. αγόρασε ουκ ολίγα εταιρικά ομόλογα που ήταν κοντά στο όριο του «junk»… Κλείνει η παρένθεση…

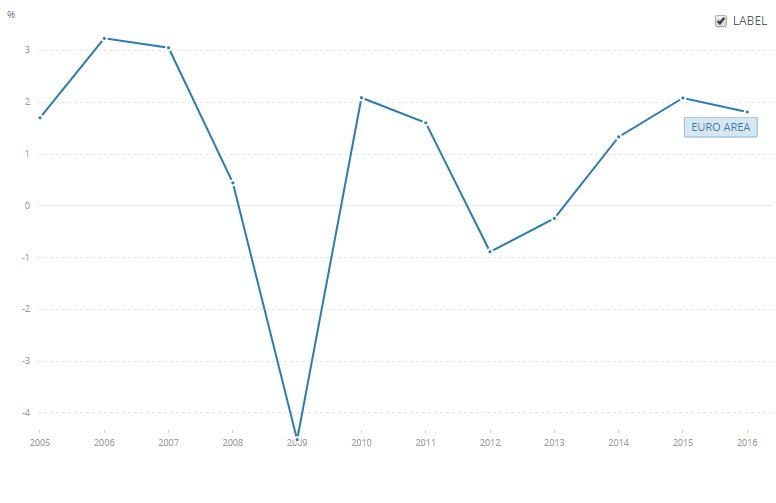

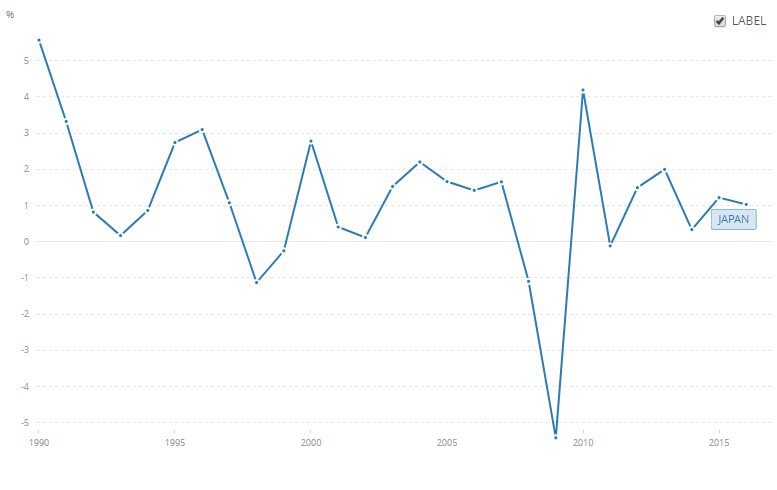

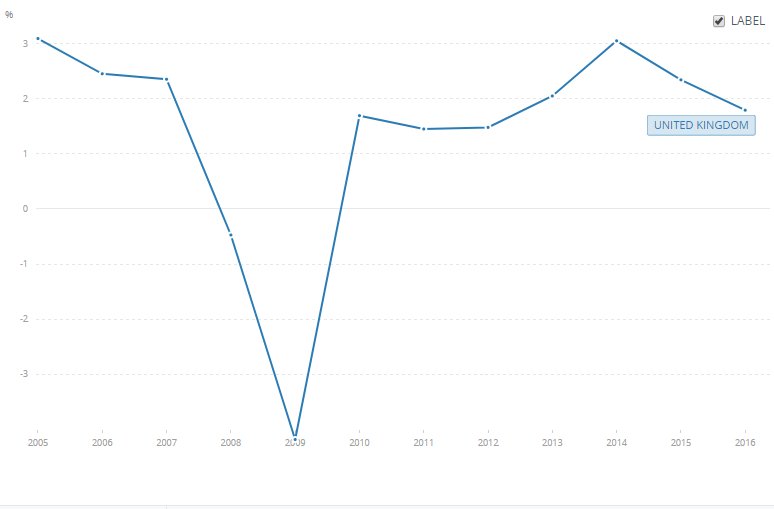

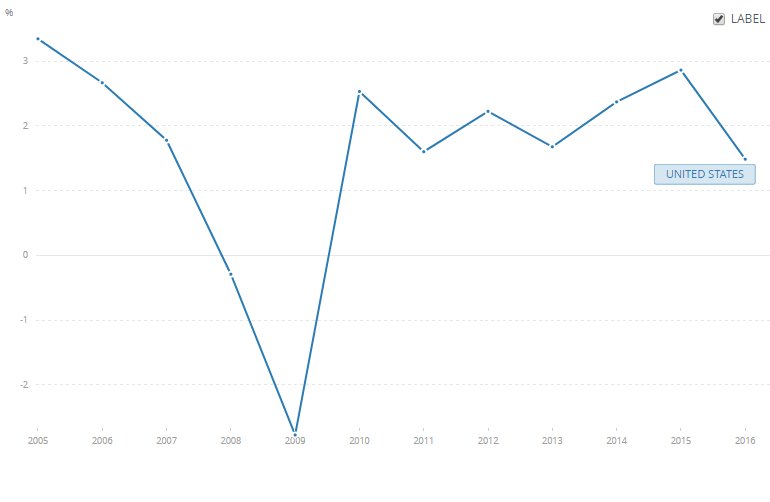

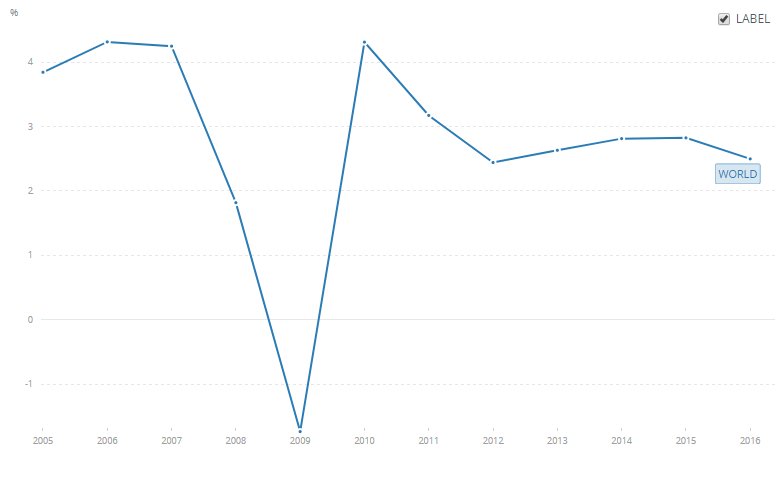

Με βάση, λοιπόν, τα παραπάνω, ας ρίξουμε μία ματιά στην ετήσια αύξηση (ή συρρίκνωση) του ΑΕΠ των παραπάνω περιοχών, μετά την εφαρμογή των προγραμμάτων.

Πηγή: Παγκόσμια Τράπεζα

Όπως διαπιστώνεται, υπήρξε σαφέστατα μία τόνωση της οικονομικής ανάπτυξης, μετά το καίριο χτύπημα της περιόδου 2008-2009, παρά το γεγονός ότι ο πληθωρισμός παρέμεινε μέχρι και πρότινος σε υποτονικά επίπεδα. Για παράδειγμα, ο πληθωρισμός -σε ετήσια σύγκριση- για τον Νοέμβριο 2017 σε Ευρωζώνη και Ιαπωνία διαμορφώθηκε στο 1,5%, 0,6%, αντίστοιχα, μακριά από τον στόχο του 2%. Στις Η.Π.Α. ο στόχος έχει σχεδόν επιτευχθεί, υπάρχουν όμως φόβοι για πληθωριστική κρίση. Ο δείκτης τιμών (underlying inflation, UIG) της Federal Reserve Νέας Υόρκης ενισχύθηκε 2,95% τον Νοέμβριο, έπειτα από επίσης ισχυρή αύξηση 2,91% τον Οκτώβριο του 2017, τη στιγμή που οι αξιωματούχοι της Τράπεζας εξακολουθούν να επιδιώκουν υψηλότερο πληθωρισμό. Στο Ηνωμένο Βασίλειο, η αποδυνάμωση της στερλίνας μετά το δημοψήφισμα για το Brexit εκτόξευσε τον πληθωρισμό σε 3,1%, μειώνοντας σημαντικά την αγοραστική δύναμη των πολιτών -δεν υπήρξε αντάξια ενίσχυση στους μισθούς.

Παράλληλα με την αύξηση του ΑΕΠ, η ανεργία υποχώρησε σε εξαιρετικά χαμηλά σε όλες τις παραπάνω περιοχές, κατά τα τελευταία χρόνια. Ουσιαστικά, όπως και η υπεραξία των περιουσιακών στοιχείων, η ποσοτική χαλάρωση αποτελεί έναν από τους αποτελεσματικούς τρόπους για αύξηση του παγκόσμιου ΑΕΠ.

Η αγορά εταιρικών ομολόγων συνέβαλε και στη βελτίωση της ρευστότητας των επιχειρήσεων. Τον περασμένο Οκτώβριο, ο δείκτης LSI (Liquidity-Stress Indicator) της Moody's για τις αμερικανικές εταιρείες (που αξιολογούνται από τον οίκο) υποχώρησε -και παρέμεινε στον Νοέμβριο- εκ νέου στο ιστορικό υψηλό του 2,8%, αντικατοπτρίζοντας τα πολύ καλά επίπεδα ρευστότητας των επιχειρήσεων στην άλλη άκρη του Ατλαντικού, μετά από οκτώ χρόνια νομισματικής χαλάρωσης και εν μέσω ανάπτυξης της οικονομίας των Η.Π.Α.. Να εξηγηθεί ότι ο LSI, ο οποίος είχε εκτοξευθεί στο αρνητικό ιστορικό ρεκόρ του 10,3% τον Μάρτιο 2016, μειώνεται όταν τα επίπεδα ρευστότητας βελτιώνονται. Την ίδια στιγμή, ο αμερικανικός οίκος αναφέρει πως η εταιρική ρευστότητα βελτιώνεται συνεχώς και σε Ευρώπη, Μέση Ανατολή και Αφρική (περιοχή «ΕΜΕΑ»), όπου ο συνολικός ενιαίος LSI έχει πλησιάσει χαμηλό ανέρχεται σε 8,4%.

Γιατί όμως ορισμένοι «φωνάζουν» εναντίον των κεντρικών τραπεζών;

Στην ευρέως γνωστή καμπύλη Phillips για την προσφορά χρήματος (μοντέλο LM-IS) έχει διαπιστωθεί πως οι ρυθμιστές της νομισματικής πολιτικής αυξάνουν την προσφορά χρήματος προκειμένου να ενισχύσουν τον πληθωρισμό και -επακόλουθα- να μειώσουν σημαντικά την ανεργία, σε βραχυπρόθεσμο και μεσοπρόθεσμο όμως επίπεδο. Μεσοπρόθεσμα, η ανεργία επιστρέφει κοντά στον ιστορικό της μέσο όρο, με το επίπεδο του πληθωρισμού να παραμένει ωστόσο στο ίδιο υψηλό επίπεδο. Ορισμένοι αναλυτές και οικονομολόγοι υποστηρίζουν ακριβώς αυτό. Ότι η ποσοτική χαλάρωση παρέχει μόνο συγκυριακά οφέλη, ρισκάροντας μία εκτόξευση του πληθωρισμού.

Επιπλέον, είναι πλέον αναρίθμητες οι φωνές που κάνουν λόγο για μία «φούσκα» στις τιμές των περιουσιακών στοιχείων. Ας πάρουμε, αρχικά, για παράδειγμα, την Phoenix Capital, η οποία -λίγο γραφικά είναι η αλήθεια- επιμένει για επικείμενη διόρθωση, κυρίως λόγω της «φούσκας» στα ομόλογα. Επιπλέον, αναμένει το 2018 να είναι το έτος εκτόξευσης του πληθωρισμού. Όπως έχει αναφέρει επανειλημμένα, πολλές κεντρικές τράπεζες, ιδιαίτερα η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας και η Ελβετική Εθνική Τράπεζα, διατηρούν τα προγράμματα QE και πιστωτικής επέκτασης, παρά το γεγονός ότι, σε παγκόσμιο επίπεδο, η οικονομία παρουσιάζει ικανοποιητικές επιδόσεις. Μόνο οι παραπάνω κεντρικές τράπεζες, εκτυπώσουν πάνω από 1,5 τρισεκ. δολάρια σε νέα χρήματα το 2018, τα οποία θα διοχετεύσουν στο χρηματοπιστωτικό σύστημα. Η επίδοση αποτελεί ιστορικό ρεκόρ, είναι υψηλότερη ακόμη και από αυτή του 2008, όταν έλαβε χώρα η μεγαλύτερη κρίση που είχε πλήξει τον κόσμο τα τελευταία 80 χρόνια! Και, σύμφωνα με την «bear» των αγορών, «θα εκτοξεύσει τον πληθωρισμό. «Σε όλο τον κόσμο, τα στοιχεία για τον πληθωρισμό δείχνουν ραγδαία άνοδο. Οι τιμές παραγωγού αυξάνονται στην Ε.Ε., την Ιαπωνία, την Κίνα και τις Η.Π.Α.. Γιατί συμβαίνει αυτό; Επειδή η “φούσκα” των 199 τρισεκ. δολαρίων στην αγορά ομολόγων κινείται με βάση τον πληθωρισμό. Όταν ο πληθωρισμός αυξάνεται, οι αποδόσεις των ομολόγων ακολουθούν. Όταν οι αποδόσεις των ομολόγων αυξάνονται, οι τιμές των ομολόγων συρρικνώνονται. Και όταν οι τιμές των ομολόγων υποχωρήσουν, τότε αυτή η μαζική “φούσκα” θα εκραγεί… Σε όλο τον κόσμο, οι αποδόσεις των ομολόγων αυξάνονται, καθώς η αγορά προσαρμόζεται στην απειλή της μελλοντικής πληθωριστικής κρίσης», ανέφερε σε πρόσφατο σημείωμα.

Ένα παράδοξο είναι πως οι ορισμένοι επενδυτές κατακρίνουν τις πολιτικές λόγω της μείωσης που επέφεραν στις αποδόσεις των ομολόγων. Παρόλα αυτά, την ίδια στιγμή το επενδυτικό κοινό έχει βιώσει πρωτοφανή κέρδη τον τελευταίο ενάμιση χρόνο από τη ραγδαία άνοδο των χρηματιστηριακών αγορών (περισσότερα εδώ), η οποία είναι εν μέρει αποτέλεσμα της ποσοτικής χαλάρωσης. Ενδεικτικά, η BoJ αγοράζει απευθείας μετοχές στο Τόκιο, ενώ η Τράπεζα της Ελβετίας προτιμά τη Wall Street…

Εν κατακλείδι, η παγκόσμια ανάπτυξη φαίνεται να είναι αρκετά σταθερή τα τελευταία χρόνια για να στηρίξει τα κέρδη τις αγορές…

Υπάρχει όμως ένα επιχείρημα των «bear» που είναι σίγουρα στέρεο και αφορά σε ένα συγκεκριμένο είδος εταιρειών… Όπως έχουν αναφέρει μεταξύ άλλων η Deutsche Bank και το Διεθνές Νομισματικό Ταμείο, η πολύ χαλαρή νομισματική πολιτική που εφαρμόστηκε στον απόηχο της χρηματοπιστωτικής κρίσης του 2008, έδωσε ζωή σε εταιρείες-«ζόμπι», μέσω του πολύ φθηνού δανεισμού από τις διεθνείς κεφαλαιαγορές, κάτι που ενδέχεται να θέσει σε κίνδυνο μελλοντικά την όποια οικονομική πρόοδο επιτεύχθηκε. Ως εταιρεία-«ζόμπι» ορίζεται μία επιχείρηση που δεν είναι σε θέση να καταβάλει τόκους στην πληρωμή χρέους με βάση τα κέρδη προ τόκων, φόρων και αποσβέσεων. Όπως ανέφερε χαρακτηριστικά η γερμανική επενδυτική τράπεζα, ο λόγος του αριθμού των εταιρειών που δεν διαθέτουν αξιολόγηση πιστοληπτικής ικανότητας «Α» και άνω, προς τον συνολικό αριθμό των αξιολογούμενων εταιρειών, έχει αυξήθηκε σε πάνω από 40% το 2016. Οι εταιρείες με χαμηλότερες πιστοληπτικές αξιολογήσεις παρουσιάζουν συνήθως προβλήματα κερδοφορίας ή υπερβολικού χρέους. Μάλιστα, η Deutsche διαπίστωσε ότι η φερεγγυότητα των εταιρειών μειώνεται σταθερά από το 2008. Παράλληλα, το ποσοστό των επιχειρήσεων-«ζόμπι» στον δείκτη χαμηλής κεφαλαιοποίησης «Russell» της Wall Street, έχει εκτοξευτεί στο 16%, επίδοση διπλάσια από το 8% στο τέλος της οικονομικής κρίσης, περί το 2012. «Εν ολίγοις, τα προγράμματα QE και τα αρνητικά επιτόκια αποτελούν ταυτόχρονα πηγή οικονομικής έκρηξης αλλά και κινδύνων», συνόψιζε η τράπεζα. Από την πλευρά του, το Δ.Ν.Τ. ανέφερε πως οι κρατικές εταιρείες-«ζόμπι» της Κίνας είναι μη βιώσιμες επιχειρήσεις και αυξάνουν την πίεση στο ήδη μεγάλο πρόβλημα του υπέρογκου εταιρικού χρέους για τη δεύτερη μεγαλύτερη οικονομία του κόσμου. Οι τοπικές ρυθμιστικές αρχές, οι οποίες είχαν δώσει το «φιλί της ζωής» με τις χαλαρές νομισματικές πολιτικές σε αυτές τις προβληματικές εταιρείες, έχουν πραγματοποιήσει σημαντική πρόοδο τους τελευταίους μήνες στην εξυγίανση των εταιρειών-«ζόμπι», ωστόσο οι προσπάθειες πρέπει να συνεχιστούν. Αυτή τη στιγμή, υπολογίζεται πως περίπου το 30% των κρατικών κινεζικών εταιρειών ορίζεται ως «ζόμπι», με το χρέος τους να αντικατοπτρίζει έως το 11% του συνολικού εταιρικού χρέους της χώρας. Το Mises Institute -επικαλούμενο και τη σχετική άποψη της Τράπεζας Διεθνών Διακανονισμών (Bank of International Settlements, BIS)- απέδιδε, επίσης, στην υπερβολικά χαλαρή νομισματική πολιτική την αύξηση των εταιρειών που επιβιώνουν χωρίς να παράγουν κέρδη ή να αυξάνουν τον κύκλο εργασιών. Όπως διαπιστωνόταν στη σχετική ανάλυση, το ποσοστό -επί του συνόλου- των εν λόγω εταιρειών έχει αυξηθεί στο 10,5% μετά την εφαρμογή χαλαρών νομισματικών πολιτικών, στον απόηχο της χρηματοπιστωτικής κρίσης του 2008, από 7,5% που ήταν τότε. Στην Ευρώπη, το ποσοστό αυτή τη στιγμή αγγίζει το 9%! Επιπλέον, σύμφωνα με τις Moody's και Standard and Poor's, η ικανότητα αποπληρωμής του χρέους έχει αποδυναμωθεί σε παγκόσμιο επίπεδο, παρά τα χαμηλά επιτόκια και την άφθονη ρευστότητα.

Να σχολιαστεί σε αυτό το σημείο ότι οι ουκ ολίγες προβλέψεις για επιβράδυνση της κινεζικής οικονομίας -που υποτίθεται θα συμπαρέσυρε την παγκόσμια οικονομία- λόγω της μείωσης στην πιστωτική επέκταση και τη γενναιόδωρη χρηματοδότηση των τοπικών επιχειρήσεων, διαψεύστηκαν πανηγυρικά.

Μία άλλη παράπλευρη συνέπεια των QE αποτελεί η αύξηση του δημόσιου και εταιρικού χρέους. Ήδη οι πέντε μεγαλύτερες οικονομίες του κόσμου διαθέτουν κρατικό χρέος που ξεπερνά το 100% του ΑΕΠ, όπως φαίνεται παρακάτω, ενώ και το εταιρικό χρέος έχει αυξηθεί ραγδαία. Συνολικά, παρατηρείται μία σημαντική αύξηση του παγκόσμιου χρέους.

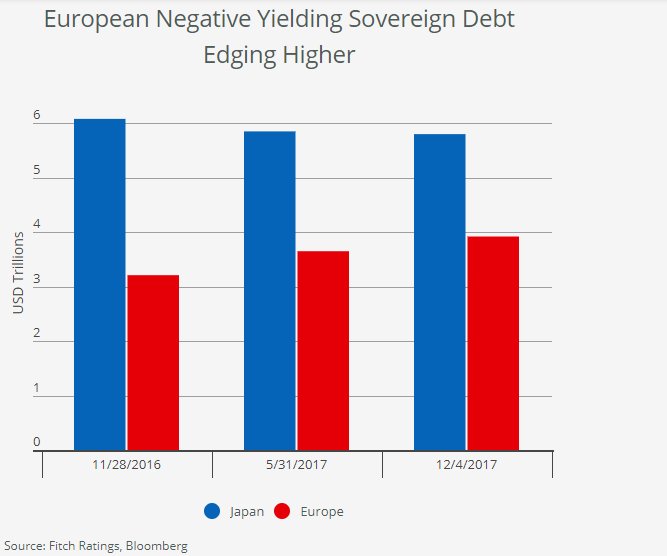

Παρόλα αυτά, μέρος του χρέους διαθέτει σχεδόν μηδενικό ή ακόμη και αρνητικό κόστος για τις εταιρείες ή τα κράτη, μεταφέροντας τις ζημίες -ή τα ανύπαρκτα κέρδη- στους επενδυτές. Σύμφωνα με τα στοιχεία της Fitch, το ποσό των κρατικών χρεογράφων με αρνητική απόδοση σε παγκόσμιο επίπεδο, διαμορφώθηκε στο επίπεδο-ρεκόρ των 9,7 τρισεκ. δολαρίων διαμορφώνεται (μέχρι την 4η Δεκεμβρίου 2017), έναντι 9,5 τρισεκ. στις 31 Μαΐου 2017 και 9,3 τρισεκ. ένα χρόνο νωρίτερα, παρά τη σύσφιξη της νομισματικής πολιτικής που έχουν «βάλει μπρος» ορισμένες εκ των μεγάλων κεντρικών τραπεζών. Η Fitch αποδίδει μεγάλο μέρος της αύξησης του κρατικού χρέους με αρνητική απόδοση στη νομισματική χαλάρωση και στην ανατίμηση του ευρώ έναντι του αμερικανικού δολαρίου, καθώς ο οίκος μετρά το ποσό σε δολάριο Η.Π.Α.. Αν και οι μακροπρόθεσμες αποδόσεις στις ΗΠΑ παραμένουν χαμηλές, παραμένουν πολύ πάνω από τις αποδόσεις της Ευρωζώνης. Τα spreads μεταξύ αμερικανικών και γερμανικών 10ετών κρατικών ομολόγων, βρίσκονταν λίγο πάνω από 200 μονάδες βάσης στις αρχές του Δεκεμβρίου 2017. «Το σημερινό περιβάλλον χαμηλών αποδόσεων παρουσιάζει, σε παγκόσμιο επίπεδο, προκλήσεις για την αγορά και τους επενδυτές σταθερού εισοδήματος με σημαντικές εκθέσεις σε μεσοπρόθεσμο και μακροπρόθεσμο δημόσιο χρέος», σχολίαζε ο οίκος.

Κλείνοντας, να αναφέρουμε ότι, ουσιαστικά, η νομισματική σύσφιξη θα γίνει αισθητή από το 2019, χωρίς αυτό να σημαίνει βέβαια ότι θα υπάρξει μείωση της οικονομικής δραστηριότητας. Η Fitch ανέφερε σχετικά μέσα στο έτος πως η ρευστότητα στην πραγματική οικονομία θα συρρικνώνεται κατά 300 δισεκ. δολ. τον χρόνο, από το 2020, λόγω της νομισματικής σύσφιξης, με μόνο τον ισολογισμό της BοJ να μεγεθύνεται μέχρι το 2024. Εξηγώντας, η συρρίκνωση στις αγορές περιουσιακών στοιχείων -από τις τέσσερις μεγάλες τράπεζες- θα ανέλθει σε περίπου 500 δισεκ. δολάρια το 2018, ενώ η καθαρή αγορά ομολόγων θα μετατραπεί σε αρνητική, άνω των 300 δισεκ. δολαρίων, από το 2020. Οι τέσσερις μεγάλες κεντρικές τράπεζες αγοράζουν -κατά μέσο όρο- συνολικά 1.200 δισεκ. δολάρια περιουσιακά στοιχεία ετησίως από το 2009… Με άλλα λόγια, από το 2009, οι κεντρικές τράπεζες έχουν αγοράσει συνολικά ομόλογα αξίας 15 τρισ. δολαρίων. Βέβαια, υπάρχουν και πιο απαισιόδοξες φωνές. Η Morgan Stanley προειδοποιούσε για τέλος στον «κύκλο ευημερίας» για τις αγορές, σχολιάζοντας πως ο κίνδυνος που αναπτύσσεται έχει υποτιμηθεί από το επενδυτικό κοινό, όπως έχει υποτιμηθεί και η πιθανότητα οι κεντρικές τράπεζες να προχωρήσουν σε λάθος στρατηγικές, οι οποίες θα αποδειχθούν καταστροφικές. Η τράπεζα επισήμαινε πως, ενδεικτικά, η Fed θα αποσύρει από την πραγματική οικονομία - οι πληρωμές των εκκρεμών ομολόγων δε θα συνοδευτούν από νέες αγορές- 400 δισεκ. δολάρια μόνο το 2018, τη στιγμή που η Ε.Κ.Τ. έχει ήδη ανακοινώσει μείωση του QE κατά το ήμισυ -στα 30 δισεκ. ευρώ μηνιαίως- το 9μηνο του επόμενου έτους. Παράλληλα, σχολιαζόταν πως οι επενδυτές τοποθετούνται σε περιουσιακά στοιχεία που σχεδόν εγγυώνται φτωχές μακροπρόθεσμες αποδόσεις, αποσκοπώντας να πουλήσουν πριν αντιστραφεί το κλίμα στις αγορές. Μία έτερη επενδυτική αμερικανική τράπεζα, η Bank of America, σε ό,τι αφορά στις τέσσερις μεγαλύτερες κεντρικές τράπεζες παγκοσμίως, έχει επίσης αναφέρει πως η καθαρή ρευστότητα θα είναι αρνητική από τον Απρίλιο του 2019. Η Fasanara Capital εκτιμούσε πως οι μεγάλες κεντρικές τράπεζες παγκοσμίως θα αποσύρουν περίπου 1 τρισ. δολάρια από την πραγματική οικονομία μέσα στο επόμενο έτος, στο πλαίσιο σύσφιξης της νομισματικής πολιτικής. Τέλος, η Deutsche Bank προειδοποιούσε πως η προσπάθεια ομαλοποίησης της νομισματικής πολιτικής ίσως αποτελέσει καταλυτικό παράγοντα για την ενίσχυση της τρέχουσας -ανύπαρκτης- μεταβλητότητας στις χρηματιστηριακές αγορές. Η καθαρή αύξηση -μέσω της αγοράς ομολόγων- στους ισολογισμούς των μεγαλύτερων κεντρικών τραπεζών θα ανέλθει σε μηδενικό επίπεδο στο τέλος του 2018, έναντι 12μηνου μέσου όρου 2 τρισ. δολαρίων τα τελευταία χρόνια, γεγονός που θα δημιουργήσει πίεση στη ρευστότητα των εταιρειών, αναφερόταν. Αυτό σημαίνει πως οι εταιρείες που εξέδωσαν ομόλογα -που αγοράστηκαν από τις κεντρικές τράπεζες- θα πρέπει να απορροφήσουν συνολική «ζημία» ύψους 1 τρισ. δολαρίων, επίδοση που είναι η υψηλότερη από το 2012.

Μια παρατεταμένη παγκόσμια μείωση του QE είναι απίθανο να έχει μεγάλο άμεσο αντίκτυπο στην οικονομία, καθώς τα κενά παραγωγής έχουν κλείσει και οι πιέσεις απομόχλευσης έχουν χαλαρώσει. Οι απαισιόδοξες και οργισμένες «φωνές» ορισμένων ίσως κρίνονται υπερβολικές, ειδικά όταν πρόκειται για εταιρείες ή επενδυτικές τράπεζες που έχουν ωφεληθεί τα μέγιστα από τις επιπτώσεις των προγραμμάτων ποσοτικής χαλάρωσης…

Καλή χρονιά!!

www.bankingnews.gr

Ωστόσο, σχεδόν μία δεκαετία αργότερα, οι κριτικές για τις νομισματικές πολιτικές, ιδίως των τεσσάρων μεγάλων τραπεζών, ποικίλλουν… Μάλιστα, θα λέγαμε ότι οι περισσότεροι εκ των αναλυτών και οικονομολόγων αποτιμούν αρνητικά το έργο των κεντρικών τραπεζών, αμφισβητώντας τα αποτελέσματα και ανησυχώντας για τις μελλοντικές επιπτώσεις. Έχουν, όμως, δίκιο;

Αρχικά, σκοπός της ποσοτικής χαλάρωσης είναι η αύξηση της κατανάλωσης του ιδιωτικού τομέα και η ελεγχόμενη αύξηση του Δείκτη Τιμών Καταναλωτή, στην περίπτωση που το μέτρο της σημαντικής μείωσης των επιτοκίων έχει καταστεί αναποτελεσματικό. Η αύξηση του πληθωρισμού σε φυσιολογικά και βιώσιμα επίπεδα -συνήθως στο 2%- μεταφράζεται στη συνέχεια σε τόνωση της οικονομικής δραστηριόρτητας.

Ας εξετάσουμε την πορεία του ΑΕΠ μετά την καθολική εφαρμογή των ιστορικά χαμηλών επιτοκίων, στον απόηχο της χρηματοπιστωτικής κρίσης του 2008 και της κρίσης χρέους στην Ευρωζώνη, σε συνδυασμό με τα προγράμματα ποσοτικής χαλάρωσης.

Η Τράπεζα της Ιαπωνίας (Bank of Japan) εφάρμοσε μηδενικό επιτόκιο από το 1999 -στη συνέχεια το αύξησε ελάχιστα- και QE από το 2001, μεταβάλλοντας το ποσό των αγορών ανά διαστήματα.

Ουσιαστικά, αποτέλεσε την πρωτοπόρο στα προγράμματα ποσοτικής χαλάρωσης (Quantitative Easing, QE).

Ενδεικτικά, μεταξύ 2001-2005 διάθεσε 270 δισεκ. δολάρια για την αγορά χρεογράφων, με το αντίστοιχο ποσό για την περίοδο 2008-2014 να ξεπερνά τα 4,5 τρισεκ. δολάρια.

Η Τράπεζα της Αγγλίας (Bank of England) μείωσε το 2007 στο μόλις 0,25% το βασικό επιτόκιο, με πρόσφατη εφαρμογή QE μεταξύ Αυγούστου 2016 και Δεκεμβρίου 2017, σε μία προσπάθεια να μετριάσει τον αντίκτυπο του επικείμενου Brexit.

Επίσης, εφάρμοσε μέτρα ποσοτικής χαλάρωσης μεταξύ 2009 και 2012, ήτοι 375 δισεκ. στερλίνες.

Βέβαια, τον περασμένο Νοέμβριο έβαλε «στοπ» στα ιστορικά χαμηλά επιτόκια, με αύξηση κατά 25 μονάδες βάσης, ενώ προανήγγειλε το τέλος της ποσοτικής χαλάρωσης από το επόμενο έτος.

Θα επικεντρωθούμε περισσότερο στην Ευρωπαϊκή Κεντρική Τράπεζα και την Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed) των Ηνωμένων Πολιτειών, επειδή έχουν δεχθεί την περισσότερη κριτική.

Η Fed, μέχρι και τον Δεκέμβριο 2017, αγόρασε συνολικά περίπου 4,5 τρισεκ. δολάρια κρατικά και εταιρικά ομόλογα από το 2009, ενώ, μέχρι και τον Δεκέμβριο του 2015, διατηρούσε για σχεδόν οκτώ χρόνια το εύρος επιτοκίων στο ιστορικό χαμηλό του 0%-0,25%.

Πλέον, η Τράπεζα έχει ήδη -από τον περασμένο Νοέμβριο- ότι θα συρρικνώσει τον υπέρογκο προϋπολογισμό της (δεν θα προχωρά σε επαναγορές), τη στιγμή που το εύρος επιτοκίων έχει αυξηθεί στο 1,25%-1,50%, μετά από πέντε ισόποσες αυξήσεις (25 μονάδες βάσης) τα δύο τελευταία χρόνια.

Από την πλευρά της, η Ε.Κ.Τ. αγόρασε συνολικά 1,1 τρισεκ. ευρώ περιουσιακά στοιχεία μεταξύ Μαρτίου 2015-Σεπτεμβρίου 2016, με τις αγορές έκτοτε να έχουν ανέλθει σε περίπου 900 δισεκ. δολάρια. Για το επόμενο έτος, η Τράπεζα θα αγοράσει συνολικά 270 δισεκ. ευρώ χρεόγραφα μέχρι τον Σεπτέμβριο του 2018, ή 30 δισεκ. μηνιαίως. Το βασικό επιτόκιο παραμένει επί του παρόντος στο ιστορικό χαμηλό του 0%.

Στο πρόγραμμα δεν συμμετείχε -κακώς- η Ελλάδα, η οποία διαθέτει χαμηλή πιστοληπτική ικανότητα και βρίσκεται υπό επιτήρηση από τους δανειστές. Ωστόσο, ας σχολιαστεί το εξής: αφού το QE έχει την έννοια της «χαλάρωσης» των αυστηρών ρυθμιστικών και οικονομικών μέτρων, οι χώρες ή οι εταιρείες που βρίσκονται σε δυσχερή θέση δε θα έπρεπε να είχαν μία ευκαιρία για συμμετοχή; Εξάλλου, η Ε.Κ.Τ. αγόρασε ουκ ολίγα εταιρικά ομόλογα που ήταν κοντά στο όριο του «junk»… Κλείνει η παρένθεση…

Με βάση, λοιπόν, τα παραπάνω, ας ρίξουμε μία ματιά στην ετήσια αύξηση (ή συρρίκνωση) του ΑΕΠ των παραπάνω περιοχών, μετά την εφαρμογή των προγραμμάτων.

Πηγή: Παγκόσμια Τράπεζα

Όπως διαπιστώνεται, υπήρξε σαφέστατα μία τόνωση της οικονομικής ανάπτυξης, μετά το καίριο χτύπημα της περιόδου 2008-2009, παρά το γεγονός ότι ο πληθωρισμός παρέμεινε μέχρι και πρότινος σε υποτονικά επίπεδα. Για παράδειγμα, ο πληθωρισμός -σε ετήσια σύγκριση- για τον Νοέμβριο 2017 σε Ευρωζώνη και Ιαπωνία διαμορφώθηκε στο 1,5%, 0,6%, αντίστοιχα, μακριά από τον στόχο του 2%. Στις Η.Π.Α. ο στόχος έχει σχεδόν επιτευχθεί, υπάρχουν όμως φόβοι για πληθωριστική κρίση. Ο δείκτης τιμών (underlying inflation, UIG) της Federal Reserve Νέας Υόρκης ενισχύθηκε 2,95% τον Νοέμβριο, έπειτα από επίσης ισχυρή αύξηση 2,91% τον Οκτώβριο του 2017, τη στιγμή που οι αξιωματούχοι της Τράπεζας εξακολουθούν να επιδιώκουν υψηλότερο πληθωρισμό. Στο Ηνωμένο Βασίλειο, η αποδυνάμωση της στερλίνας μετά το δημοψήφισμα για το Brexit εκτόξευσε τον πληθωρισμό σε 3,1%, μειώνοντας σημαντικά την αγοραστική δύναμη των πολιτών -δεν υπήρξε αντάξια ενίσχυση στους μισθούς.

Παράλληλα με την αύξηση του ΑΕΠ, η ανεργία υποχώρησε σε εξαιρετικά χαμηλά σε όλες τις παραπάνω περιοχές, κατά τα τελευταία χρόνια. Ουσιαστικά, όπως και η υπεραξία των περιουσιακών στοιχείων, η ποσοτική χαλάρωση αποτελεί έναν από τους αποτελεσματικούς τρόπους για αύξηση του παγκόσμιου ΑΕΠ.

Η αγορά εταιρικών ομολόγων συνέβαλε και στη βελτίωση της ρευστότητας των επιχειρήσεων. Τον περασμένο Οκτώβριο, ο δείκτης LSI (Liquidity-Stress Indicator) της Moody's για τις αμερικανικές εταιρείες (που αξιολογούνται από τον οίκο) υποχώρησε -και παρέμεινε στον Νοέμβριο- εκ νέου στο ιστορικό υψηλό του 2,8%, αντικατοπτρίζοντας τα πολύ καλά επίπεδα ρευστότητας των επιχειρήσεων στην άλλη άκρη του Ατλαντικού, μετά από οκτώ χρόνια νομισματικής χαλάρωσης και εν μέσω ανάπτυξης της οικονομίας των Η.Π.Α.. Να εξηγηθεί ότι ο LSI, ο οποίος είχε εκτοξευθεί στο αρνητικό ιστορικό ρεκόρ του 10,3% τον Μάρτιο 2016, μειώνεται όταν τα επίπεδα ρευστότητας βελτιώνονται. Την ίδια στιγμή, ο αμερικανικός οίκος αναφέρει πως η εταιρική ρευστότητα βελτιώνεται συνεχώς και σε Ευρώπη, Μέση Ανατολή και Αφρική (περιοχή «ΕΜΕΑ»), όπου ο συνολικός ενιαίος LSI έχει πλησιάσει χαμηλό ανέρχεται σε 8,4%.

Γιατί όμως ορισμένοι «φωνάζουν» εναντίον των κεντρικών τραπεζών;

Στην ευρέως γνωστή καμπύλη Phillips για την προσφορά χρήματος (μοντέλο LM-IS) έχει διαπιστωθεί πως οι ρυθμιστές της νομισματικής πολιτικής αυξάνουν την προσφορά χρήματος προκειμένου να ενισχύσουν τον πληθωρισμό και -επακόλουθα- να μειώσουν σημαντικά την ανεργία, σε βραχυπρόθεσμο και μεσοπρόθεσμο όμως επίπεδο. Μεσοπρόθεσμα, η ανεργία επιστρέφει κοντά στον ιστορικό της μέσο όρο, με το επίπεδο του πληθωρισμού να παραμένει ωστόσο στο ίδιο υψηλό επίπεδο. Ορισμένοι αναλυτές και οικονομολόγοι υποστηρίζουν ακριβώς αυτό. Ότι η ποσοτική χαλάρωση παρέχει μόνο συγκυριακά οφέλη, ρισκάροντας μία εκτόξευση του πληθωρισμού.

Επιπλέον, είναι πλέον αναρίθμητες οι φωνές που κάνουν λόγο για μία «φούσκα» στις τιμές των περιουσιακών στοιχείων. Ας πάρουμε, αρχικά, για παράδειγμα, την Phoenix Capital, η οποία -λίγο γραφικά είναι η αλήθεια- επιμένει για επικείμενη διόρθωση, κυρίως λόγω της «φούσκας» στα ομόλογα. Επιπλέον, αναμένει το 2018 να είναι το έτος εκτόξευσης του πληθωρισμού. Όπως έχει αναφέρει επανειλημμένα, πολλές κεντρικές τράπεζες, ιδιαίτερα η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας και η Ελβετική Εθνική Τράπεζα, διατηρούν τα προγράμματα QE και πιστωτικής επέκτασης, παρά το γεγονός ότι, σε παγκόσμιο επίπεδο, η οικονομία παρουσιάζει ικανοποιητικές επιδόσεις. Μόνο οι παραπάνω κεντρικές τράπεζες, εκτυπώσουν πάνω από 1,5 τρισεκ. δολάρια σε νέα χρήματα το 2018, τα οποία θα διοχετεύσουν στο χρηματοπιστωτικό σύστημα. Η επίδοση αποτελεί ιστορικό ρεκόρ, είναι υψηλότερη ακόμη και από αυτή του 2008, όταν έλαβε χώρα η μεγαλύτερη κρίση που είχε πλήξει τον κόσμο τα τελευταία 80 χρόνια! Και, σύμφωνα με την «bear» των αγορών, «θα εκτοξεύσει τον πληθωρισμό. «Σε όλο τον κόσμο, τα στοιχεία για τον πληθωρισμό δείχνουν ραγδαία άνοδο. Οι τιμές παραγωγού αυξάνονται στην Ε.Ε., την Ιαπωνία, την Κίνα και τις Η.Π.Α.. Γιατί συμβαίνει αυτό; Επειδή η “φούσκα” των 199 τρισεκ. δολαρίων στην αγορά ομολόγων κινείται με βάση τον πληθωρισμό. Όταν ο πληθωρισμός αυξάνεται, οι αποδόσεις των ομολόγων ακολουθούν. Όταν οι αποδόσεις των ομολόγων αυξάνονται, οι τιμές των ομολόγων συρρικνώνονται. Και όταν οι τιμές των ομολόγων υποχωρήσουν, τότε αυτή η μαζική “φούσκα” θα εκραγεί… Σε όλο τον κόσμο, οι αποδόσεις των ομολόγων αυξάνονται, καθώς η αγορά προσαρμόζεται στην απειλή της μελλοντικής πληθωριστικής κρίσης», ανέφερε σε πρόσφατο σημείωμα.

Ένα παράδοξο είναι πως οι ορισμένοι επενδυτές κατακρίνουν τις πολιτικές λόγω της μείωσης που επέφεραν στις αποδόσεις των ομολόγων. Παρόλα αυτά, την ίδια στιγμή το επενδυτικό κοινό έχει βιώσει πρωτοφανή κέρδη τον τελευταίο ενάμιση χρόνο από τη ραγδαία άνοδο των χρηματιστηριακών αγορών (περισσότερα εδώ), η οποία είναι εν μέρει αποτέλεσμα της ποσοτικής χαλάρωσης. Ενδεικτικά, η BoJ αγοράζει απευθείας μετοχές στο Τόκιο, ενώ η Τράπεζα της Ελβετίας προτιμά τη Wall Street…

Εν κατακλείδι, η παγκόσμια ανάπτυξη φαίνεται να είναι αρκετά σταθερή τα τελευταία χρόνια για να στηρίξει τα κέρδη τις αγορές…

Υπάρχει όμως ένα επιχείρημα των «bear» που είναι σίγουρα στέρεο και αφορά σε ένα συγκεκριμένο είδος εταιρειών… Όπως έχουν αναφέρει μεταξύ άλλων η Deutsche Bank και το Διεθνές Νομισματικό Ταμείο, η πολύ χαλαρή νομισματική πολιτική που εφαρμόστηκε στον απόηχο της χρηματοπιστωτικής κρίσης του 2008, έδωσε ζωή σε εταιρείες-«ζόμπι», μέσω του πολύ φθηνού δανεισμού από τις διεθνείς κεφαλαιαγορές, κάτι που ενδέχεται να θέσει σε κίνδυνο μελλοντικά την όποια οικονομική πρόοδο επιτεύχθηκε. Ως εταιρεία-«ζόμπι» ορίζεται μία επιχείρηση που δεν είναι σε θέση να καταβάλει τόκους στην πληρωμή χρέους με βάση τα κέρδη προ τόκων, φόρων και αποσβέσεων. Όπως ανέφερε χαρακτηριστικά η γερμανική επενδυτική τράπεζα, ο λόγος του αριθμού των εταιρειών που δεν διαθέτουν αξιολόγηση πιστοληπτικής ικανότητας «Α» και άνω, προς τον συνολικό αριθμό των αξιολογούμενων εταιρειών, έχει αυξήθηκε σε πάνω από 40% το 2016. Οι εταιρείες με χαμηλότερες πιστοληπτικές αξιολογήσεις παρουσιάζουν συνήθως προβλήματα κερδοφορίας ή υπερβολικού χρέους. Μάλιστα, η Deutsche διαπίστωσε ότι η φερεγγυότητα των εταιρειών μειώνεται σταθερά από το 2008. Παράλληλα, το ποσοστό των επιχειρήσεων-«ζόμπι» στον δείκτη χαμηλής κεφαλαιοποίησης «Russell» της Wall Street, έχει εκτοξευτεί στο 16%, επίδοση διπλάσια από το 8% στο τέλος της οικονομικής κρίσης, περί το 2012. «Εν ολίγοις, τα προγράμματα QE και τα αρνητικά επιτόκια αποτελούν ταυτόχρονα πηγή οικονομικής έκρηξης αλλά και κινδύνων», συνόψιζε η τράπεζα. Από την πλευρά του, το Δ.Ν.Τ. ανέφερε πως οι κρατικές εταιρείες-«ζόμπι» της Κίνας είναι μη βιώσιμες επιχειρήσεις και αυξάνουν την πίεση στο ήδη μεγάλο πρόβλημα του υπέρογκου εταιρικού χρέους για τη δεύτερη μεγαλύτερη οικονομία του κόσμου. Οι τοπικές ρυθμιστικές αρχές, οι οποίες είχαν δώσει το «φιλί της ζωής» με τις χαλαρές νομισματικές πολιτικές σε αυτές τις προβληματικές εταιρείες, έχουν πραγματοποιήσει σημαντική πρόοδο τους τελευταίους μήνες στην εξυγίανση των εταιρειών-«ζόμπι», ωστόσο οι προσπάθειες πρέπει να συνεχιστούν. Αυτή τη στιγμή, υπολογίζεται πως περίπου το 30% των κρατικών κινεζικών εταιρειών ορίζεται ως «ζόμπι», με το χρέος τους να αντικατοπτρίζει έως το 11% του συνολικού εταιρικού χρέους της χώρας. Το Mises Institute -επικαλούμενο και τη σχετική άποψη της Τράπεζας Διεθνών Διακανονισμών (Bank of International Settlements, BIS)- απέδιδε, επίσης, στην υπερβολικά χαλαρή νομισματική πολιτική την αύξηση των εταιρειών που επιβιώνουν χωρίς να παράγουν κέρδη ή να αυξάνουν τον κύκλο εργασιών. Όπως διαπιστωνόταν στη σχετική ανάλυση, το ποσοστό -επί του συνόλου- των εν λόγω εταιρειών έχει αυξηθεί στο 10,5% μετά την εφαρμογή χαλαρών νομισματικών πολιτικών, στον απόηχο της χρηματοπιστωτικής κρίσης του 2008, από 7,5% που ήταν τότε. Στην Ευρώπη, το ποσοστό αυτή τη στιγμή αγγίζει το 9%! Επιπλέον, σύμφωνα με τις Moody's και Standard and Poor's, η ικανότητα αποπληρωμής του χρέους έχει αποδυναμωθεί σε παγκόσμιο επίπεδο, παρά τα χαμηλά επιτόκια και την άφθονη ρευστότητα.

Να σχολιαστεί σε αυτό το σημείο ότι οι ουκ ολίγες προβλέψεις για επιβράδυνση της κινεζικής οικονομίας -που υποτίθεται θα συμπαρέσυρε την παγκόσμια οικονομία- λόγω της μείωσης στην πιστωτική επέκταση και τη γενναιόδωρη χρηματοδότηση των τοπικών επιχειρήσεων, διαψεύστηκαν πανηγυρικά.

Μία άλλη παράπλευρη συνέπεια των QE αποτελεί η αύξηση του δημόσιου και εταιρικού χρέους. Ήδη οι πέντε μεγαλύτερες οικονομίες του κόσμου διαθέτουν κρατικό χρέος που ξεπερνά το 100% του ΑΕΠ, όπως φαίνεται παρακάτω, ενώ και το εταιρικό χρέος έχει αυξηθεί ραγδαία. Συνολικά, παρατηρείται μία σημαντική αύξηση του παγκόσμιου χρέους.

Παρόλα αυτά, μέρος του χρέους διαθέτει σχεδόν μηδενικό ή ακόμη και αρνητικό κόστος για τις εταιρείες ή τα κράτη, μεταφέροντας τις ζημίες -ή τα ανύπαρκτα κέρδη- στους επενδυτές. Σύμφωνα με τα στοιχεία της Fitch, το ποσό των κρατικών χρεογράφων με αρνητική απόδοση σε παγκόσμιο επίπεδο, διαμορφώθηκε στο επίπεδο-ρεκόρ των 9,7 τρισεκ. δολαρίων διαμορφώνεται (μέχρι την 4η Δεκεμβρίου 2017), έναντι 9,5 τρισεκ. στις 31 Μαΐου 2017 και 9,3 τρισεκ. ένα χρόνο νωρίτερα, παρά τη σύσφιξη της νομισματικής πολιτικής που έχουν «βάλει μπρος» ορισμένες εκ των μεγάλων κεντρικών τραπεζών. Η Fitch αποδίδει μεγάλο μέρος της αύξησης του κρατικού χρέους με αρνητική απόδοση στη νομισματική χαλάρωση και στην ανατίμηση του ευρώ έναντι του αμερικανικού δολαρίου, καθώς ο οίκος μετρά το ποσό σε δολάριο Η.Π.Α.. Αν και οι μακροπρόθεσμες αποδόσεις στις ΗΠΑ παραμένουν χαμηλές, παραμένουν πολύ πάνω από τις αποδόσεις της Ευρωζώνης. Τα spreads μεταξύ αμερικανικών και γερμανικών 10ετών κρατικών ομολόγων, βρίσκονταν λίγο πάνω από 200 μονάδες βάσης στις αρχές του Δεκεμβρίου 2017. «Το σημερινό περιβάλλον χαμηλών αποδόσεων παρουσιάζει, σε παγκόσμιο επίπεδο, προκλήσεις για την αγορά και τους επενδυτές σταθερού εισοδήματος με σημαντικές εκθέσεις σε μεσοπρόθεσμο και μακροπρόθεσμο δημόσιο χρέος», σχολίαζε ο οίκος.

Κλείνοντας, να αναφέρουμε ότι, ουσιαστικά, η νομισματική σύσφιξη θα γίνει αισθητή από το 2019, χωρίς αυτό να σημαίνει βέβαια ότι θα υπάρξει μείωση της οικονομικής δραστηριότητας. Η Fitch ανέφερε σχετικά μέσα στο έτος πως η ρευστότητα στην πραγματική οικονομία θα συρρικνώνεται κατά 300 δισεκ. δολ. τον χρόνο, από το 2020, λόγω της νομισματικής σύσφιξης, με μόνο τον ισολογισμό της BοJ να μεγεθύνεται μέχρι το 2024. Εξηγώντας, η συρρίκνωση στις αγορές περιουσιακών στοιχείων -από τις τέσσερις μεγάλες τράπεζες- θα ανέλθει σε περίπου 500 δισεκ. δολάρια το 2018, ενώ η καθαρή αγορά ομολόγων θα μετατραπεί σε αρνητική, άνω των 300 δισεκ. δολαρίων, από το 2020. Οι τέσσερις μεγάλες κεντρικές τράπεζες αγοράζουν -κατά μέσο όρο- συνολικά 1.200 δισεκ. δολάρια περιουσιακά στοιχεία ετησίως από το 2009… Με άλλα λόγια, από το 2009, οι κεντρικές τράπεζες έχουν αγοράσει συνολικά ομόλογα αξίας 15 τρισ. δολαρίων. Βέβαια, υπάρχουν και πιο απαισιόδοξες φωνές. Η Morgan Stanley προειδοποιούσε για τέλος στον «κύκλο ευημερίας» για τις αγορές, σχολιάζοντας πως ο κίνδυνος που αναπτύσσεται έχει υποτιμηθεί από το επενδυτικό κοινό, όπως έχει υποτιμηθεί και η πιθανότητα οι κεντρικές τράπεζες να προχωρήσουν σε λάθος στρατηγικές, οι οποίες θα αποδειχθούν καταστροφικές. Η τράπεζα επισήμαινε πως, ενδεικτικά, η Fed θα αποσύρει από την πραγματική οικονομία - οι πληρωμές των εκκρεμών ομολόγων δε θα συνοδευτούν από νέες αγορές- 400 δισεκ. δολάρια μόνο το 2018, τη στιγμή που η Ε.Κ.Τ. έχει ήδη ανακοινώσει μείωση του QE κατά το ήμισυ -στα 30 δισεκ. ευρώ μηνιαίως- το 9μηνο του επόμενου έτους. Παράλληλα, σχολιαζόταν πως οι επενδυτές τοποθετούνται σε περιουσιακά στοιχεία που σχεδόν εγγυώνται φτωχές μακροπρόθεσμες αποδόσεις, αποσκοπώντας να πουλήσουν πριν αντιστραφεί το κλίμα στις αγορές. Μία έτερη επενδυτική αμερικανική τράπεζα, η Bank of America, σε ό,τι αφορά στις τέσσερις μεγαλύτερες κεντρικές τράπεζες παγκοσμίως, έχει επίσης αναφέρει πως η καθαρή ρευστότητα θα είναι αρνητική από τον Απρίλιο του 2019. Η Fasanara Capital εκτιμούσε πως οι μεγάλες κεντρικές τράπεζες παγκοσμίως θα αποσύρουν περίπου 1 τρισ. δολάρια από την πραγματική οικονομία μέσα στο επόμενο έτος, στο πλαίσιο σύσφιξης της νομισματικής πολιτικής. Τέλος, η Deutsche Bank προειδοποιούσε πως η προσπάθεια ομαλοποίησης της νομισματικής πολιτικής ίσως αποτελέσει καταλυτικό παράγοντα για την ενίσχυση της τρέχουσας -ανύπαρκτης- μεταβλητότητας στις χρηματιστηριακές αγορές. Η καθαρή αύξηση -μέσω της αγοράς ομολόγων- στους ισολογισμούς των μεγαλύτερων κεντρικών τραπεζών θα ανέλθει σε μηδενικό επίπεδο στο τέλος του 2018, έναντι 12μηνου μέσου όρου 2 τρισ. δολαρίων τα τελευταία χρόνια, γεγονός που θα δημιουργήσει πίεση στη ρευστότητα των εταιρειών, αναφερόταν. Αυτό σημαίνει πως οι εταιρείες που εξέδωσαν ομόλογα -που αγοράστηκαν από τις κεντρικές τράπεζες- θα πρέπει να απορροφήσουν συνολική «ζημία» ύψους 1 τρισ. δολαρίων, επίδοση που είναι η υψηλότερη από το 2012.

Μια παρατεταμένη παγκόσμια μείωση του QE είναι απίθανο να έχει μεγάλο άμεσο αντίκτυπο στην οικονομία, καθώς τα κενά παραγωγής έχουν κλείσει και οι πιέσεις απομόχλευσης έχουν χαλαρώσει. Οι απαισιόδοξες και οργισμένες «φωνές» ορισμένων ίσως κρίνονται υπερβολικές, ειδικά όταν πρόκειται για εταιρείες ή επενδυτικές τράπεζες που έχουν ωφεληθεί τα μέγιστα από τις επιπτώσεις των προγραμμάτων ποσοτικής χαλάρωσης…

Καλή χρονιά!!

www.bankingnews.gr

Σχόλια αναγνωστών