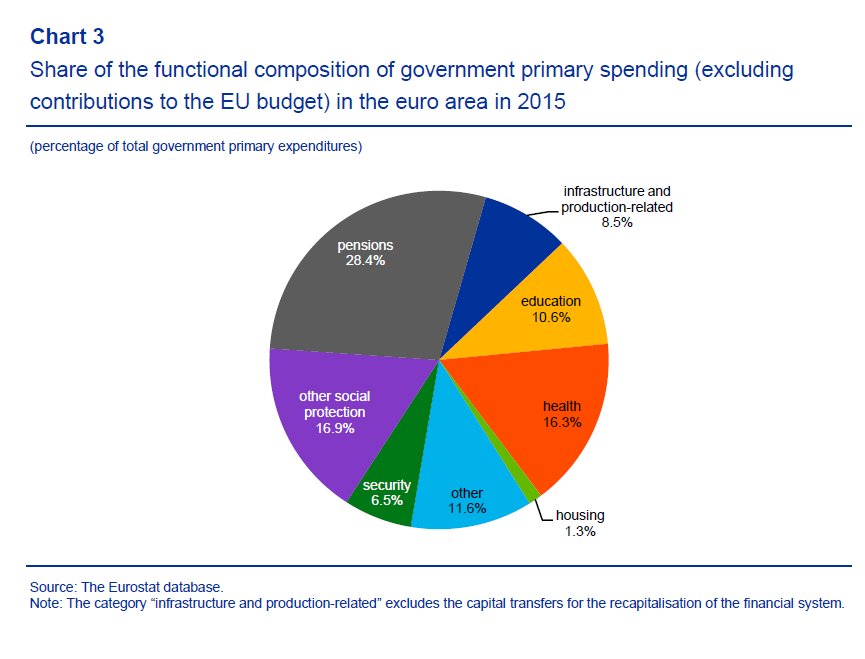

Θα πρέπει να δοθεί ιδιαίτερη προσοχή στην επαναπροσανατολισμό περισσότερων πόρων στους τομείς της υγείας, της εκπαίδευσης ή των υποδομών

Οι μεταβολές στα δημόσια οικονομικά της ζώνης του ευρώ τα τελευταία χρόνια καταδεικνύουν τους κινδύνους που ενέχουν οι δημοσιονομικές αδυναμίες στην ευελιξία των δημόσιων εσόδων και δαπανών.

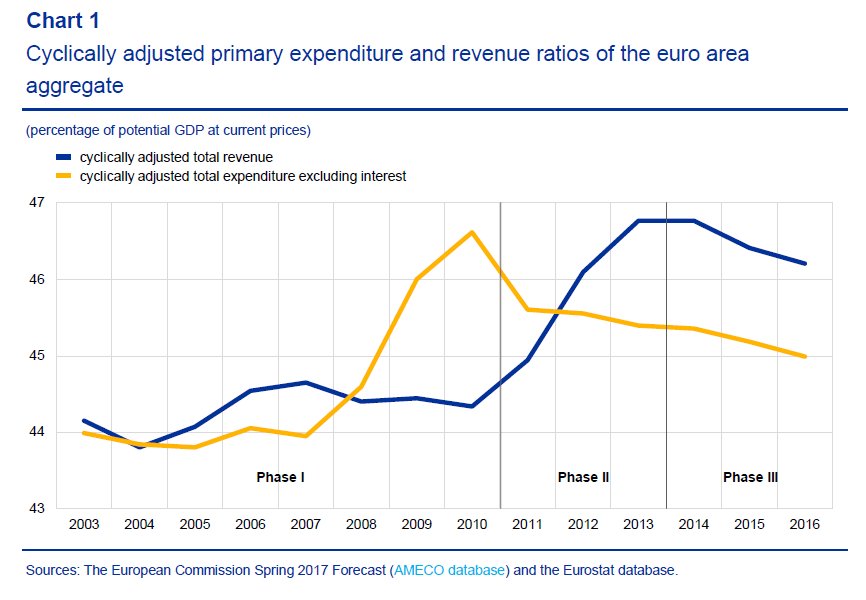

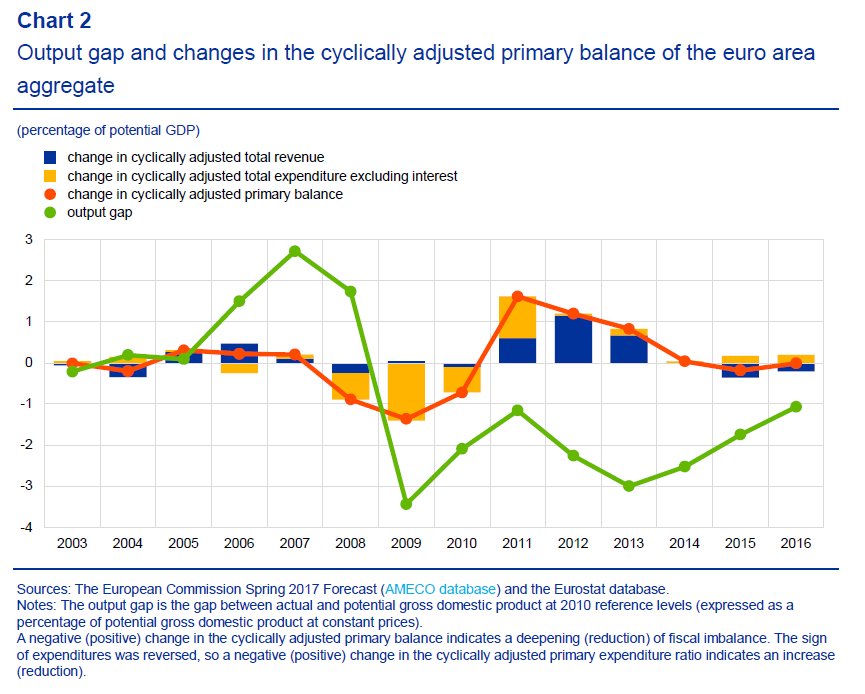

Αυτό αναφέρειη νέα ανάλυση της Ευρωπαϊκής Κεντρικής Τράπεζας για τους κρατικούς προϋπολογισμούς την περίοδο 2003-15, στην οποία συμπεραίνεται ότι όλο αυτό το διάστημα οι προϋπολογισμοί δεν ήταν φιλικοί προς την ανάπτυξη.

Συνολικά, η σύνθεση των προϋπολογισμών έγινε λιγότερο φιλική προς την ανάπτυξη με την πάροδο του χρόνου κατά την περίοδο 2003-15, κυρίως λόγω της πολιτικής αντίδρασης στην κρίση.

Κατά την περίοδο προ της ενοποίησης (2003-10) οι δαπάνες αυξήθηκαν γενικά, με τις μεγαλύτερες να επικεντρώνονται στις συντάξεις και τις δαπάνες για την υγεία, οι οποίες θεωρούνται λιγότερο φιλικές προς την ανάπτυξη.

Κατά την περίοδο ενοποίησης (2011-13), υπήρξε σημαντική εξάρτηση από τους υψηλότερους φόρους για την αύξηση των εσόδων, κυρίως τη φορολογία της εργασίας, ενώ οι περικοπές δαπανών επικεντρώθηκαν στις επενδύσεις της εκπαίδευσης και υποδομών, φιλικές προς την ανάπτυξη.

Εντούτοις, είναι ενθαρρυντικό να παρατηρήσει κανείς κάποιες τάσεις για τη βελτίωση της ευελιξίας της δημοσιονομικής σύνθεσης από το 2013, με τη μετατόπιση του φόρου προς μια λιγότερο στρεβλωτική φορολογία και μερική ανάκαμψη ορισμένων δαπανών φιλικών προς την ανάπτυξη.

Όσον αφορά το μέλλον, υπάρχει τώρα ανάγκη βελτίωσης της σύνθεσης των δημόσιων προϋπολογισμών σύμφωνα με το στόχο μακροπρόθεσμης ανάπτυξης.

Ειδικότερα, θα πρέπει να είναι δυνατή η μείωση της φορολογικής επιβάρυνσης με ουδέτερο τρόπο στον προϋπολογισμό.

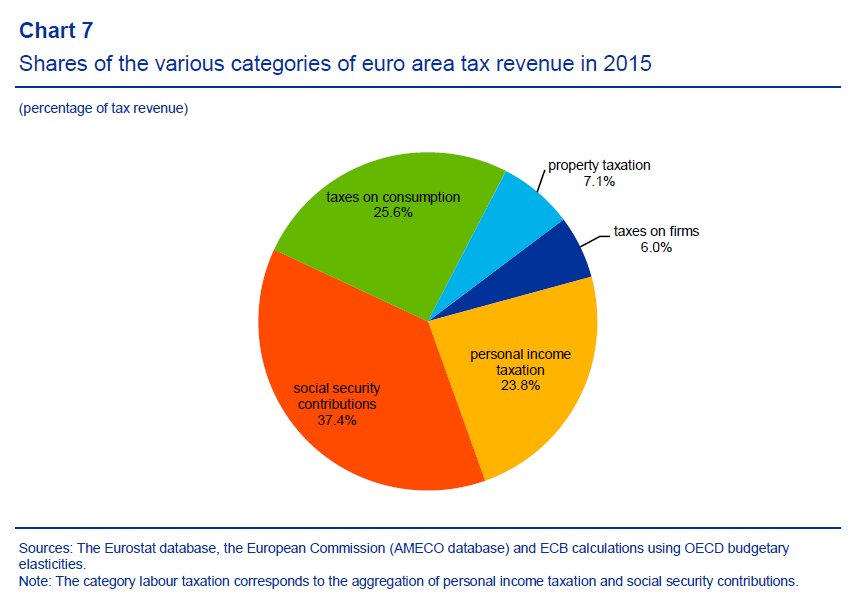

Το μερίδιο των εσόδων από τη φορολογία της εργασίας έχει αυξηθεί σημαντικά κατά τη διάρκεια της περιόδου ενοποίησης και η περικοπή θα πρέπει να είναι αρκετά επωφελής για την ανάπτυξη.

Μεγαλύτερη εμπιστοσύνη θα μπορούσε να αποδοθεί στις λιγότερο στρεβλωτικές φορολογικές βάσεις της κατανάλωσης και της ιδιοκτησίας: η μετατόπιση προς τη φορολόγηση της περιουσίας μπορεί επίσης να είναι φιλική προς την ισότητα.

Επιπλέον, οι πιο φιλικές προς την ανάπτυξη μεταρρυθμίσεις στον φόρο εισοδήματος φυσικών προσώπων είναι εκείνες που μειώνουν το βάρος των ατόμων με χαμηλό εισόδημα και των δεύτερων προσώπων και η επακόλουθη υψηλότερη συμμετοχή των δύο αυτών ομάδων στην εργασία συμβάλλει στη μείωση της ανισότητας στο εργατικό εισόδημα.

Σύμφωνα με στοιχεία του ΟΟΣΑ, το 2016 ο μέσος όρος της φορολογικής επιβάρυνσης για τα άτομα με χαμηλό εισόδημα ανήλθε σε 37,6% και ήταν σημαντικά υψηλότερος από τον μέσο όρο του ΟΟΣΑ (32,3%).

Όσον αφορά τις δαπάνες, θα πρέπει να δοθεί ιδιαίτερη προσοχή στην επαναπροσανατολισμό περισσότερων πόρων στους τομείς της υγείας, της εκπαίδευσης ή των υποδομών, δεδομένου ότι αυτές οι δαπάνες έχουν αποδειχθεί ότι έχουν θετικές μακροπρόθεσμες επιπτώσεις στην ανάπτυξη, μειώνοντας παράλληλα τις λιγότερο παραγωγικές δαπάνες.

Η μακροπρόθεσμη επίδραση της οικονομικής ανάπτυξης συμπίπτει με τη μείωση του ποσοστού των ατόμων που κινδυνεύουν να είναι άνεργοι ή απασχολούνται επισφαλώς.

Οι ειδικοί παράγοντες ανά χώρα πρέπει να λαμβάνονται υπόψη κατά τον σχεδιασμό πολιτικών για μια πιο φιλική προς την ανάπτυξη δημοσιονομική σύνθεση.

Οι τάσεις που εντοπίζονται στο επίπεδο της ευρωζώνης είναι ανομοιογενείς μεταξύ των χωρών.

Όλοι οι άλλοι παράγοντες είναι ίσοι, για μια χώρα που έχει πολύ υψηλό μερίδιο των δημόσιων δαπανών, θα πρέπει να είναι σχετικά χρήσιμο να μειωθούν οι δαπάνες και να δημιουργηθεί έτσι δημοσιονομικός χώρος για τη μείωση των στρεβλωτικών φόρων.

Αντιθέτως, για μια χώρα με μικρό δημόσιο τομέα μπορεί να είναι καταλληλότερο να αυξηθούν τα φορολογικά έσοδα από μη διαστρεβόμενες πηγές, εάν υπάρχει ανάγκη ενίσχυσης των παραγωγικών δαπανών.

Προκειμένου να προσδιοριστεί η φιλικότητα προς τις δημόσιες οικονομίες για την ανάπτυξη, είναι επίσης σημαντικό να εξεταστούν μελέτες μικροοικονομικών δεδομένων και αποτελεσματικότητας σε επίπεδο χωρών.

Μια αδύναμη φορολογική διοίκηση προκαλεί δραστηριότητες αποφυγής που είναι αναποτελεσματικές και οδηγούν σε αθέμιτο φορολογικό ανταγωνισμό μεταξύ ανεπίσημων επιχειρήσεων και επίσημα καταχωρημένων επιχειρήσεων (δημοσιονομικός έλεγχος ΔΝΤ, 2017).

Η αποτελεσματικότερη είσπραξη των φόρων μπορεί επίσης να δημιουργήσει δημοσιονομικό περιθώριο για μείωση των στρεβλώσιμων φορολογικών συντελεστών.

Όσον αφορά τις δαπάνες, η αποτελεσματικότητα των δημοσίων δαπανών είναι ζωτικής σημασίας για τη μεγιστοποίηση της οικονομικής επίδρασης των δαπανών με τη χρησιμοποίηση των διαθέσιμων πόρων.

Από την άποψη αυτή, οι μελέτες δείχνουν μεγάλη ετερογένεια της αποτελεσματικότητας των δαπανών σε όλες τις χώρες της ζώνης του ευρώ.

www.bankingnews.gr

Αυτό αναφέρειη νέα ανάλυση της Ευρωπαϊκής Κεντρικής Τράπεζας για τους κρατικούς προϋπολογισμούς την περίοδο 2003-15, στην οποία συμπεραίνεται ότι όλο αυτό το διάστημα οι προϋπολογισμοί δεν ήταν φιλικοί προς την ανάπτυξη.

Συνολικά, η σύνθεση των προϋπολογισμών έγινε λιγότερο φιλική προς την ανάπτυξη με την πάροδο του χρόνου κατά την περίοδο 2003-15, κυρίως λόγω της πολιτικής αντίδρασης στην κρίση.

Κατά την περίοδο προ της ενοποίησης (2003-10) οι δαπάνες αυξήθηκαν γενικά, με τις μεγαλύτερες να επικεντρώνονται στις συντάξεις και τις δαπάνες για την υγεία, οι οποίες θεωρούνται λιγότερο φιλικές προς την ανάπτυξη.

Κατά την περίοδο ενοποίησης (2011-13), υπήρξε σημαντική εξάρτηση από τους υψηλότερους φόρους για την αύξηση των εσόδων, κυρίως τη φορολογία της εργασίας, ενώ οι περικοπές δαπανών επικεντρώθηκαν στις επενδύσεις της εκπαίδευσης και υποδομών, φιλικές προς την ανάπτυξη.

Εντούτοις, είναι ενθαρρυντικό να παρατηρήσει κανείς κάποιες τάσεις για τη βελτίωση της ευελιξίας της δημοσιονομικής σύνθεσης από το 2013, με τη μετατόπιση του φόρου προς μια λιγότερο στρεβλωτική φορολογία και μερική ανάκαμψη ορισμένων δαπανών φιλικών προς την ανάπτυξη.

Όσον αφορά το μέλλον, υπάρχει τώρα ανάγκη βελτίωσης της σύνθεσης των δημόσιων προϋπολογισμών σύμφωνα με το στόχο μακροπρόθεσμης ανάπτυξης.

Ειδικότερα, θα πρέπει να είναι δυνατή η μείωση της φορολογικής επιβάρυνσης με ουδέτερο τρόπο στον προϋπολογισμό.

Το μερίδιο των εσόδων από τη φορολογία της εργασίας έχει αυξηθεί σημαντικά κατά τη διάρκεια της περιόδου ενοποίησης και η περικοπή θα πρέπει να είναι αρκετά επωφελής για την ανάπτυξη.

Μεγαλύτερη εμπιστοσύνη θα μπορούσε να αποδοθεί στις λιγότερο στρεβλωτικές φορολογικές βάσεις της κατανάλωσης και της ιδιοκτησίας: η μετατόπιση προς τη φορολόγηση της περιουσίας μπορεί επίσης να είναι φιλική προς την ισότητα.

Επιπλέον, οι πιο φιλικές προς την ανάπτυξη μεταρρυθμίσεις στον φόρο εισοδήματος φυσικών προσώπων είναι εκείνες που μειώνουν το βάρος των ατόμων με χαμηλό εισόδημα και των δεύτερων προσώπων και η επακόλουθη υψηλότερη συμμετοχή των δύο αυτών ομάδων στην εργασία συμβάλλει στη μείωση της ανισότητας στο εργατικό εισόδημα.

Σύμφωνα με στοιχεία του ΟΟΣΑ, το 2016 ο μέσος όρος της φορολογικής επιβάρυνσης για τα άτομα με χαμηλό εισόδημα ανήλθε σε 37,6% και ήταν σημαντικά υψηλότερος από τον μέσο όρο του ΟΟΣΑ (32,3%).

Όσον αφορά τις δαπάνες, θα πρέπει να δοθεί ιδιαίτερη προσοχή στην επαναπροσανατολισμό περισσότερων πόρων στους τομείς της υγείας, της εκπαίδευσης ή των υποδομών, δεδομένου ότι αυτές οι δαπάνες έχουν αποδειχθεί ότι έχουν θετικές μακροπρόθεσμες επιπτώσεις στην ανάπτυξη, μειώνοντας παράλληλα τις λιγότερο παραγωγικές δαπάνες.

Η μακροπρόθεσμη επίδραση της οικονομικής ανάπτυξης συμπίπτει με τη μείωση του ποσοστού των ατόμων που κινδυνεύουν να είναι άνεργοι ή απασχολούνται επισφαλώς.

Οι ειδικοί παράγοντες ανά χώρα πρέπει να λαμβάνονται υπόψη κατά τον σχεδιασμό πολιτικών για μια πιο φιλική προς την ανάπτυξη δημοσιονομική σύνθεση.

Οι τάσεις που εντοπίζονται στο επίπεδο της ευρωζώνης είναι ανομοιογενείς μεταξύ των χωρών.

Όλοι οι άλλοι παράγοντες είναι ίσοι, για μια χώρα που έχει πολύ υψηλό μερίδιο των δημόσιων δαπανών, θα πρέπει να είναι σχετικά χρήσιμο να μειωθούν οι δαπάνες και να δημιουργηθεί έτσι δημοσιονομικός χώρος για τη μείωση των στρεβλωτικών φόρων.

Αντιθέτως, για μια χώρα με μικρό δημόσιο τομέα μπορεί να είναι καταλληλότερο να αυξηθούν τα φορολογικά έσοδα από μη διαστρεβόμενες πηγές, εάν υπάρχει ανάγκη ενίσχυσης των παραγωγικών δαπανών.

Προκειμένου να προσδιοριστεί η φιλικότητα προς τις δημόσιες οικονομίες για την ανάπτυξη, είναι επίσης σημαντικό να εξεταστούν μελέτες μικροοικονομικών δεδομένων και αποτελεσματικότητας σε επίπεδο χωρών.

Μια αδύναμη φορολογική διοίκηση προκαλεί δραστηριότητες αποφυγής που είναι αναποτελεσματικές και οδηγούν σε αθέμιτο φορολογικό ανταγωνισμό μεταξύ ανεπίσημων επιχειρήσεων και επίσημα καταχωρημένων επιχειρήσεων (δημοσιονομικός έλεγχος ΔΝΤ, 2017).

Η αποτελεσματικότερη είσπραξη των φόρων μπορεί επίσης να δημιουργήσει δημοσιονομικό περιθώριο για μείωση των στρεβλώσιμων φορολογικών συντελεστών.

Όσον αφορά τις δαπάνες, η αποτελεσματικότητα των δημοσίων δαπανών είναι ζωτικής σημασίας για τη μεγιστοποίηση της οικονομικής επίδρασης των δαπανών με τη χρησιμοποίηση των διαθέσιμων πόρων.

Από την άποψη αυτή, οι μελέτες δείχνουν μεγάλη ετερογένεια της αποτελεσματικότητας των δαπανών σε όλες τις χώρες της ζώνης του ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών