Άνοδος στη Wall Street, με το «βλέμμα» σε Fed και macro - Υποχωρούν οι αποδόσεις των ομολόγων, στο 2,86% του 10ετούς ΗΠΑ

Σημαντικά κέρδη κατέγραψε σήμερα (26/2/2018) η Wall Street, με τους επενδυτές να στρέφουν τα «βλέμματα» στην αυριανή (27/2) πρώτη κατάθεση του νέου επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve, Fed), Jerome Powell, ενώπιον του αμερικανικού Κογκρέσου.

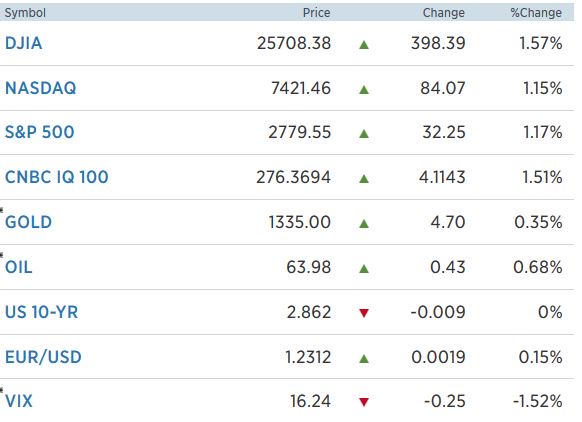

Ο δείκτης Dow Jones Industrial average ενισχύθηκε κατά 1,57%, στις 25.708,30 μονάδες, ο S&P 500 σημείωσε άνοδο 1,17% στις 2.779,55 μονάδες, ενώ ο Nasdaq κατέγραψε κέρδη κατά 1,15% υψηλότερα, στις 7.421,46 μονάδες.

Η Wall Street έκλεισε με κέρδη την Παρασκευή (23/2), σημειώνοντας ένα μίνι ράλι προς το τέλος της συνεδρίασης, καθώς έκθεση της Fed δεν προσέφερε ενδείξεις για ανησυχίες της κεντρικής τράπεζας σχετικά με έναν ανεξέλεγκτο πληθωρισμό, που θα μπορούσε να δικαιολογήσει περισσότερες από τρεις αυξήσεις των επιτοκίων το 2018.

Ο επικεφαλής της Fed του Σεντ Λούις, James Bullard, εξέφρασε σήμερα την εκτίμηση ότι το λεγόμενο «ουδέτερο» επιτόκιο των ΗΠΑ δεν αναμένεται να αυξηθεί πολύ τα επόμενα δύο χρόνια.

Ο Bullard δήλωσε ακόμη πως το guidance για τα επιτόκια από εδώ και πέρα πρέπει να σκιαγραφεί μια «σχετικά επίπεδη» διαδρομή πολιτικής, ενώ τόνισε πως μια «ουσιαστική» αύξηση των επιτοκίων από το σημερινό επίπεδο θα μπορούσε να καταστήσει την πολιτική της Fed υπερβολικά «περιοριστική».

Την ίδια ώρα, ώθηση στις αμερικανικές μετοχές προσφέρει και ο μετριασμός των ανησυχιών για τις αποδόσεις των κρατικών ομολόγων, με το επιτόκιο του 10ετούς των ΗΠΑ να έχει υποχωρήσει από τα υψηλά 4ετίας του 2,94% που «άγγιξε» την περασμένη εβδομάδα.

Σήμερα, η απόδοση του αμερικανικού 10ετούς υποχωρεί στο 2,86%.

Εν τω μεταξύ, πτωτικά κινήθηκε σήμερα ο δείκτης CBOE Volatility Index (VIX), αντικατοπτρίζοντας περαιτέρω υποχώρηση της μεταβλητότητας στις χρηματιστηριακές αγορές της Νέας Υόρκης.

Ο ευρέως γνωστός «δείκτης φόβου» βρίσκεται στις 16 μονάδες, όταν στις 5 Φεβρουαρίου 2018, οπότε και κατέρρευσαν οι δείκτες της Wall Street, είχε «εκτοξευτεί» στις 30 μονάδες.

Εντός του 2018, ο δείκτης έχει σημειώσει άνοδο κατά 40%.

Την εκτίμηση ότι το λεγόμενο «ουδέτερο» επιτόκιο των ΗΠΑ δεν αναμένεται να αυξηθεί πολύ τα επόμενα δύο χρόνια, εξέφρασε σήμερα (26/2/2018) ο επικεφαλής της Federal Reserve του Σεντ Λούις, James Bullard.

«Το φυσικό, ασφαλές πραγματικό επιτόκιο, και ως εκ τούτου το κατάλληλο ποσοστό του επιτοκίου, είναι σχετικά χαμηλό και απίθανο να αλλάξει πολύ στο προβλεπόμενο διάστημα», τόνισε ο Bullard σε ομιλία του στην Εθνική Ένωση Οικονομικών Επιχειρήσεων.

Όπως αναφέρει δημοσίευμα του «Marketwatch», το ζήτημα είναι το θεωρητικό πραγματικό ποσοστό του επιτοκίου, ή το R-star στην οικονομική ορολογία.

Το «ουδέτερο επιτόκιο» είναι ο ρυθμός με τον οποίο αυξάνεται το ΑΕΠ στην τάση του, με σταθερό τον πληθωρισμό.

Οι αξιωματούχοι της Fed εκτιμούν ότι το ουδέτερο επιτόκιο είναι πολύ χαμηλό μετά την κρίση, ενώ σύμφωνα με τα πρακτικά της συνεδρίασης του Ιανουαρίου, πολλοί αξιωματούχοι της Ομοσπονδιακής Τράπεζας των ΗΠΑ πιστεύουν ότι το ουδέτερο επιτόκιο θα μπορούσε να αρχίσει να κινείται υψηλότερα.

Ο Bullard δήλωσε ακόμη πως το guidance για τα επιτόκια από εδώ και πέρα πρέπει να σκιαγραφεί μια «σχετικά επίπεδη» διαδρομή πολιτικής, ενώ τόνισε πως μια «ουσιαστική» αύξηση των επιτοκίων από το σημερινό επίπεδο θα μπορούσε να καταστήσει την πολιτική της Fed υπερβολικά «περιοριστική».

Ο επικεφαλής της Fed του Σεντ Λούις τόνισε, παράλληλα, πως η πρόσφατη άνοδος στην απόδοση του 10ετούς ομολόγου των ΗΠΑ οφείλεται εν μέρει στην αύξηση των πληθωριστικών προσδοκιών μεταξύ των επενδυτών.

Την εκτίμηση ότι οι μακροπρόθεσμοι επενδυτές θα πρέπει να αγοράσουν μετοχές αντί για ομόλογα εξέφρασε ο Warren Buffett.

«Εάν πρέπει να διαλέξεις μεταξύ του να αγοράσεις μακροπρόθεσμα ομόλογα ή μετοχές, θα διάλεγα με αμέσως μετοχές.

Εάν ήταν να έχω 30ετή ομόλογα ή μετοχές για 30 έτη, πιστεύω ότι οι μετοχές θα υπεραποδώσουν σημαντικά έναντι των 30ετών ομολόγων» δήλωσε στο CNBC.

Ο Buffett κατέκρινε την πεποίθηση ότι τα ομόλογα ήταν μια επένδυση χαμηλότερου ρίσκου μακροπρόθεσμα στην ετήσια επιστολή προς τους μετόχους της Berkshire Hathaway.

«Θέλω γρήγορα να αναγνωρίσω ότι σε κάθε επερχόμενη ημέρα, εβδομάδα ή ακόμη και έτος, οι μετοχές θα είναι πιο ριψοκίνδυνές -πολύ πιο ριψοκίνδυνα- από τα βραχυπρόθεσμα αμερικανικά ομόλογα.

Όμως, καθώς επενδυτικός ορίζοντας ενός επενδυτή επιμηκύνεται, ένα διαφοροποιημένο χαρτοφυλάκιο αμερικανικών μετοχών γίνεται προοδευτικά μικρότερο επικίνδυνο σε σχέση με τα ομόλογα, αν υποτεθεί ότι οι μετοχές αγοράζονται με ένα λογικό πολλαπλασιαστή κερδών σε σχέση με τα επιτόκια», έγραψε.

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Dow Jones

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη S&P 500

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Nasdaq

Μακροοικονομία

Στα νέα από το μέτωπο της μακροοικονομίας στις 0,12 μονάδες διαμορφώθηκε ο δείκτης εθνικής δραστηριότητας της Federal Reserve Bank του Σικάγο τον Ιανουάριο, από τις 0,14 μονάδες το Δεκέμβριο.

Ο δείκτης λαμβάνει υπόψη τέσσερις βασικούς παράγοντες, συμπεριλαμβανομένης της απασχόλησης, της παραγωγής και εισοδήματος, των πωλήσεων και των παραγγελιών και αποθεμάτων, και της προσωπικής κατανάλωσης και στέγασης. Δύο από τις τέσσερις κατηγορίες συνεισέφεραν αρνητικά στο δείκτη τον Ιανουάριο, ανακοίνωσε η Chicago Fed.

Ο δείκτης CFNAI Diffusion, ο κινητός μέσος όρος τριών μηνών, υποχώρησε στις 0,12 μονάδες τον Ιανουάριο από τις 0,26 μονάδες το Δεκέμβριο.

Οι δείκτες παραγωγής συνέβαλαν αρνητικά 0,01 τον Ιανουάριο, σε σχέση με τις 0,11 μονάδες το Δεκέμβριο.

Ο δείκτης που σχετίζεται με την απασχόληση συνέβαλε 0,09, υψηλότερα από το -0,02 πριν από ένα μήνα.

Η κατηγορία των πωλήσεων, παραγγελιών και αποθεμάτων εμφάνισε μικρή πτώση στις 0,07 μονάδες από τις 0,09 μονάδες. Ο δείκτης προσωπικής κατανάλωσης και στέγασης παρουσίασε βελτίωση στο -0,03 από το 0,05.

Αιφνιδιαστική «βουτιά» 7,8% σημείωσαν τον Ιανουάριο 2018 οι πωλήσεις νεόδμητων κατοικιών στις ΗΠΑ.

Ειδικότερα, το αμερικανικό υπουργείο Εμπορίου ανακοίνωσε σήμερα (26/2/2018) πως οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στο εποχιακά προσαρμοσμένο μέγεθος των 593.000 τον Ιανουάριο, έναντι των μέσων εκτιμήσεων των οικονομολόγων για 648.000.

Σε ετήσια βάση, οι πωλήσεις υποχώρησαν κατά 1%.

Σύμφωνα με τα στοιχεία του αμερικανικού υπουργείου, η μέση τιμή πώλησης διαμορφώθηκε στα 323.000 δολ., κατά 2,4% υψηλότερα σε σχέση με τον Ιανουάριο του 2017.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας υπερτετραπλασιάστηκαν τα κέρδη δ’ τριμήνου της Berkshire Hathaway, καθώς η εταιρεία δέχτηκε ανοδική ώθηση ύψους 29 δισ. δολ. στα κέρδη χάρη στη θέσπιση του νέου φορολογικού νόμου των ΗΠΑ τον περασμένο Δεκέμβριο.

Τα καθαρά κέρδη που αποδόθηκαν στους μετόχους της Berkshire το τελευταίο τρίμηνο ανήλθαν στα 32,551 εκατ. δολ. έναντι 6,286 εκατ. δολ. στο δ’ τρίμηνο του 2016. Για το σύνολο του 2017 το ποσό ανήλθε στα 44,940 εκατ. δολ. (έναντι 24,074 το εκατ. δολ. 2016). Τα έσοδα ενισχύθηκαν σχεδόν κατά 1% στα 58,9 δισ. δολ. - έναντι 58,3 δισ. δολ. πριν από ένα χρόνο, ενώ το 2017 έφτασαν ενισχύθηκαν κατά 8% στα 242,1 δισ. δολάρια.

Το ποσό των 160 δισ. δολαρίων απαιτεί από τη Broadcom για την εξαγορά της η Qualcomm, σύμφωνα με όσα μεταδίδουν οι Financial Times, επικαλούμενοι πηγές του τεχνολογικού γίγαντα.

Ειδικότερα, η Qualcomm απαιτεί για την εξαγορά της αντίτιμο 90 δολαρίων ανά μετοχή, το οποίο θα εμπεριέχει και την πληρωμή χρεών της ύψους 25 δισεκ. δολαρίων.

Την περασμένη εβδομάδα, η Broadcom μείωσε στα 116 δισεκ. ή 79 δολάρια ανά μετοχή -έναντι 121 δισεκ. ή 82 δολαρίων ανά μετοχή προηγουμένως- την προσφορά της για εξαγορά της Qualcomm.

Η προσφορά αφορά 57 δολάρια ανά μετοχή σε μετρητά και 22 δολάρια για αγορά της κάθε μετοχής, έναντι 60 και 22 δολαρίων προηγουμένως, αντίστοιχα.

Η απόφαση ήρθε μετά την αύξηση της προφοράς για εξαγορά της NXP Semiconductors, από την Qualcomm.

Η Broadcom θα αναιρέσει την απόφασή της και θα καταβάλει 121 δισεκ. δολάρια, σε περίπτωση που η NXP Semiconductors δεν προχωρήσει τελικά στην εξαγορά της NXP Semiconductors, γνωστοποίησε η εταιρεία.

Στις 8 Φεβρουαρίου 2018, η κολοσσιαία κατασκευάστρια chips απάντησε αρνητικά στην τελική προσφορά της Broadcom, ήτοι 121 δισεκ. ή 82 δολαρίων ανά μετοχή, όπως αναφέρθηκε και παραπάνω.

Η ακριβώς προηγούμενη προσφορά ανερχόταν στα 70 δολάρια ανά μετοχή.

Η Broadcom εξέφρασε -στις 9 Φεβρουαρίου- την πρόθεσή της να παράσχει 8 δισεκ. δολάρια στην Qualcomm, σε περίπτωση που οι ρυθμιστικές αρχές των Ηνωμένων Πολιτειών απορρίψουν τη συμφωνία.

Νωρίτερα σήμερα (26 Φεβρουαρίου 2018), η Broadcom προχώρησε σε ευθεία αμφισβήτηση των προσπαθειών της Qualcomm για προσεκτικότερη εξέταση της προσφοράς, κάνοντας λόγο για «θέατρο» από πλευράς του τεχνολογικού κολοσσού, σύμφωνα με όσα μετέδιδε το κανάλι CNBC.

Το μεγαλύτερο deal όλων των εποχών στον τεχνολογικό κλάδο, πλέον κρίνεται αμφίβολο το αν εν τέλει πραγματοποιηθεί.

Τα σχέδια να ανοίξει πεντακόσια νέα καταστήματα στις ΗΠΑ τα επόμενα τέσσερα χρόνια ανακοίνωσε η Bank of America τη Δευτέρα 26 Φεβρουαρίου 2018, καθώς η τράπεζα συνεχίζει τις επενδύσεις στη βελτίωση των φυσικών και ψηφιακών μέσων.

Η τράπεζα θα δώσει προτεραιότητα σε τρεις πόλεις του Οχάιο - το Σινσινάτι, το Κλίβελαντ και το Κολόμπους.

Εκτός από τα νέα καταστήματα, πάνω από 1.500 υπάρχουσα υποκαταστήματα θα ανασχεδιαστούν με νέα τεχνολογία, έπιπλα και διακόσμηση, σύμφωνα με την Bank of America.

Αναλύσεις

Η αύξηση της απόδοσης του 10ετούς αμερικανικού ομολόγου στο 4,5% θα προκαλέσει κατάρρευση στην Wall Street με πτώση -25% δηλαδή ο S&P 500 να υποχωρήσει στις 2100 μονάδες από 2740 μονάδες της τρέχουσας περιόδου και ο Dow Jones στις 19.000 μονάδες από 25.300 μονάδες.

Με βάση έκθεση της Goldman Sachs έχει αναθεωρηθεί η εκτίμηση για την απόδοση του 10ετούς ομολόγου των ΗΠΑ από 3% σε 3,25% έναντι τρέχουσας απόδοσης 2,86%.

Στην έκθεση του αμερικανικού επενδυτικού οίκου επισημαίνεται ότι δεν υπάρχει άμεση ανησυχία καθώς «η αύξηση των επιτοκίων κατά τα δύο τελευταία τρίμηνα αντανακλά κυρίως τα θετικά στοιχεία για την ανάπτυξη και την συνολική ώθηση της ανάπτυξης από τις χρηματοοικονομικές συνθήκες με τις τιμές των μετοχών να έχουν αυξηθεί και το δολάριο να έχει αποδυναμωθεί κατά το 2017»

Στο βασικό σενάριο της η Goldman Sachs αναμένει μια «σταδιακή» αύξηση του 10ετεούς αμερικανικού ομολόγου στο 3,25% μέχρι το τέλος του 2018.

Όμως σε ένα δυσμενές σενάριο η Goldman Sachs εξετάζει τις προοπτικές μεγαλύτερης αύξησης στο 4,5% μέχρι το τέλος του 2018.

Η ανοδική κίνηση των επιτοκίων οδηγείται από εξωγενείς παράγοντες όπως η άνοδος των μακροπρόθεσμων επιτοκίων και προσομοιώνει την επίδραση στην ανάπτυξη χρησιμοποιώντας το μοντέλο FRB / US της Fed.

Αυτή η απότομη, επιθετική άνοδος των αποδόσεων των αμερικανικών ομολόγων είναι το σενάριο χειρότερης περίπτωσης, δεδομένου ότι «η άνοδος της αποδόσεως των 10 ετών στο 4,5% μέχρι τα τέλη του 2018 θα προκαλούσε απότομη οικονομική επιβράδυνση" ενώ η άνοδος των επιτοκίων σε 4,5% μέχρι το τέλος του έτους θα προκαλέσει μείωση κατά 20% με 25% στις τιμές των μετοχών»

Κατά πολλούς όμως η διαπίστωση της Goldman Sachs αλλά και άλλων οίκων περί «ξαφνικής» διαπίστωσης από την αγορά ότι οι κεντρικές τράπεζες δεν θα παρέμβουν άλλο στις αγορές θα μπορούσε να οδηγήσει σε πολύ μεγαλύτερη αύξηση των αποδόσεων των 10 ετών αμερικανικών ομολόγων από ότι παρατηρήθηκε μέχρι σήμερα, οδηγώντας σε δραματικές συνέπειες για τις μετοχές και σε μικρότερο βαθμό, στην οικονομία.

Στο σενάριο αυτό θα αποφευχθεί η ύφεση στην οικονομία αλλά δεν θα αποτραπεί η κατάρρευση των χρηματιστηριακών αγορών.

Πάντως ο πληθωρισμός στις ΗΠΑ έχει αυξηθεί στο 3%....

Ακολουθώντας την μεθοδολογία του stress tests με το μοντέλο FRB / US της Fed, από την μια πλευρά, η άνοδος της απόδοσης των 10 ετών αμερικανικών ομολόγων στο 4,5% μέχρι τα τέλη του 2018 θα προκαλούσε απότομη επιβράδυνση αλλά όχι ύφεση, με επιπτώσεις στην αύξηση του ΑΕΠ κατά 0,5% το 2018 και 1% το 2019, μειώνοντας την αύξηση του ΑΕΠ στο 2,25% και 1% αντίστοιχα.

Από την άλλη πλευρά, μια τέτοια απότομη αύξηση των αποδόσεων θα οδηγούσε σε συντριβή την Wall Street.

Με βάση την Goldman Sachs μια μέγιστη αύξηση 200 μονάδων βάσης στον δείκτη χρηματοοικονομικών συνθηκών (FCI) θα οδηγούσε σε μείωση των τιμών των μετοχών κατά 20%-25%.

" Και αυτό θα ήταν μόνο η αρχή καθώς οι αγορές θα ανησυχήσουν ότι ένα σοκ μπορεί να προκαλέσει μια πιο έντονη επιβράδυνση στην αμερικανική οικονομία"

Που αποδίδεται η άνοδος των αποδόσεων των αμερικανικών ομολόγων

1)Μέρος της αύξησης των επιτοκίων πιθανότατα οφείλεται στην αύξηση των θετικών ειδήσεων.

Με βάση αναλύσεις οι αισιόδοξες εκτιμήσεις των επενδυτών για την ανάπτυξη αντιπροσωπεύουν μια εκτιμώμενη αύξηση 0,6 με 0,75% του επιτοκίου του 10ετούς ομολόγου από τον Σεπτέμβριο του 2017.

Τα ονομαστικά επιτόκια, ο πληθωρισμός και οι τιμές των μετοχών αυξήθηκαν σχεδόν ταυτόχρονα το τελευταίο διάστημα.

Ενώ η δραστηριότητα τείνει να επιβραδύνεται εάν η αύξηση των επιτοκίων επηρεάζεται από την νομισματική πολιτική, τον υψηλότερο πληθωρισμό ή τα μεγαλύτερα ασφάλιστρα κινδύνου, τείνει να αυξάνεται εάν η αύξηση των επιτοκίων οδηγείται από θετικά νέα.

Στη συνέχεια, η Goldman επισημαίνει το παράδοξο που παρατηρήθηκε κατά το 2017 (που οδήγησε την ίδια τη Goldman να αμφισβητήσει εάν η Fed - η οποία προσπαθεί απεγνωσμένα να σφίξει τις οικονομικές συνθήκες - έχει χάσει τον έλεγχο της αγοράς).

Το παράδοξο είναι ότι υψηλότερα επιτόκια ομολόγων έχουν οδηγήσει σε ακόμη υψηλότερες τιμές μετοχών.

2) Η οριακή μείωση της ανάπτυξης στις ΗΠΑ αντισταθμίζεται περισσότερο από την ώθηση που προκαλούν οι αυξανόμενες τιμές των μετοχών, η μείωση των πιστωτικών περιθωρίων και η μείωση του δολαρίου το 2017.

Η ανάλυση

Η Goldman πραγματοποιεί ένα σενάριο "stress stress", όπου το δεκαετές αμερικανικό ομόλογο αυξάνεται στο 4,5% μέχρι το τέλος του 2018.

Η αύξηση κατά 1,6% των μακροπρόθεσμων επιτοκίων τους επόμενους 10 μήνες θα είχε σημαντική επίδραση στις μετοχές.

Υποθέτουμε επίσης ότι η υπέρβαση κατά 1,25% πάνω από τις προβλέψεις της Goldman οφείλεται στην εξωγενή αύξηση των ασφαλίστρων των ομολόγων.

Ως προς την οικονομία η Goldman καταλήγει στο συμπέρασμα ότι το ΑΕΠ το 2018 και το 2019 θα μειωθεί σημαντικά, σε 2,25% το 2018 και 1% το 2019, ως αποτέλεσμα της αύξησης των αποδόσεων των αμερικανικών ομολόγων.

Στο stress tests ο ετήσιος ρυθμός ανόδου του ΑΕΠ επιβραδύνεται στο 2,25% το 2018 και στο 1% το 2019, πολύ χαμηλότερα από τις προβλέψεις της Goldman Sachs κατά 2,8% και 1,9% αντίστοιχα.

Πως επηρεάζονται οι μετοχές;

Η άνοδος των επιτοκίων σε 4,5% μέχρι το τέλος του έτους θα προκαλούσε μείωση των τιμών των μετοχών κατά 20% με 25 υποστηρίζει η Goldman.

Τα επιτόκια επηρεάζουν την οικονομία μέσω πολλών καναλιών, αλλά ο αντίκτυπός τους στις ευρύτερες οικονομικές συνθήκες αποτελεί βασική επίδραση.

Μια από αυτές τις επιδράσεις αφορά και τις μετοχές όπου θα μπορούσαν οι βασικοί χρηματιστηριακοί δείκτες να χάσουν το 20% με 25% της αξίας τους.

Η πτώση 25% των χρηματιστηριακών αγορών είναι απλώς μια εκτίμηση που βασίζεται στο «ορθολογικό» μοντέλο της Fed.

Η Goldman Sachs πάντως σημειώνει ότι η σημερινή οικονομία - η οποία επωφελείται από ισχυρή δυναμική της, την σταθερή παγκόσμια ανάπτυξη και την δημοσιονομική ώθηση - θα πρέπει να είναι σε θέση να απορροφά αρκετά μεγάλες αυξήσεις των επιτοκίων, χωρίς η οικονομία να περάσει σε ύφεση.

Ο συνολικός αντίκτυπος από μια διαρκεί πώληση ομολόγων θα πρέπει να είναι διαχειρίσιμος, ωστόσο σε τομείς όπως οι κατοικίες η επίδραση θα είναι μεγαλύτερη.

Πάντως πριν 1,5 χρόνο όταν το 10ετές αμερικανικό ομόλογο ήταν στο 2% υπήρχαν προβλέψεις ότι εάν φθάσει στο 3% τα χρηματιστήρια θα συντριβούν.

Ήδη το 10ετές αμερικανικό ομόλογο βρίσκεται στο 3% αλλά τα χρηματιστήρια δεν έχουν συντριβή.

Ενώ η απότομη πτώση των χρηματιστηριακών αγορών είναι αναμφίβολα αναπόφευκτη, τα υψηλότερα ποσοστά (ειδικά εάν οι αποδόσεις των 10 ετών αυξάνονται λόγω των πραγματικών επιτοκίων και όχι των κερδών), η τύχη των μετοχών είναι τελικά στα χέρια της Fed.

Στις 27 Φεβρουαρίου ο Jay Powell oεπικεφαλής της FED θα δώσει κάποιες κατευθυντήριες γραμμές για την αμερικανική οικονομία και τα ομόλογα.

Μία εντελώς διαφορετική εκτίμηση από τους περισσότερους επενδυτικού οίκους φαίνεται ότι έχει η Morgan Stanley αναφορικά με τη μελλοντική πορεία των αμερικανικών κρατικών ομολόγων.

Ομάδα αναλυτών της αμερικανικής τράπεζας, με επικεφαλής των Matthew Hornbach υποστηρίζει ότι η χειρότερη φάση της bear market για τα αμερικανικά κρατικά ομόλογα είναι, πλέον, παρελθόν.

Η θετική εκτίμηση της Morgan Stanley έρχεται σε πλήρη αντίθεση με την αρνητική άποψη που έχει εκφράσει, πρόσφατα, τόσο η Goldman Sachs όσο και ο γνωστός και επιτυχημένος επενδυτής Warren Buffett.

«Νομίζουμε ότι έχει περάσει το χειρότερο για τα ομόλογα μακροχρόνιας ωρίμανσης», αναφέρουν οι αναλυτές της αμερικανικής τράπεζας.

Έτσι έρχονται σε αντίθεση και μάλιστα πλήρη με την εκτίμηση της Goldman Sachs ότι εάν η απόδοση των 10ετών αμερικανικών ομολόγων ξεπεράσει το 4,5% έως το τέλος του 2018 τότε οι μετοχές μπορούν να υποχωρήσουν έως και 25%.

Αυτή τη στιγμή η απόδοση των 10ετών αμερικανικών ομολόγων βρίσκεται στο 2,85% και ως εκ τούτου απέχει αρκετά από το να δώσει έναυσμα στο παραπάνω εξαιρετικά αρνητικό σενάριο της Goldman Sachs.

Παράλληλα ο Warren Buffett εκτίμησε σε πρόσφατη συνέντευξή του στο CNBC ότι ένα καλά δομημένο χαρτοφυλάκιο με μετοχές είναι καλύτερο από ένα αντίστοιχο με ομόλογα.

Όμως οι αναλυτές της Morgan Stanley διαφωνούν και τονίζουν ότι «η ιστορία έχει δείξει ότι ο μέσος όρος των αναλυτών κάνει λάθος για την πορεία της απόδοσης των 10ετών ομολόγων.

Είτε κάνει λάθος ως προς την κατεύθυνση που θα ακολουθήσουν είτε στο timing που θα συμβεί αυτό.

Είναι καλύτερο να εμπιστευθεί κάποιος τον «όχλο» των επενδυτών και τις δικές του εκτιμήσεις για την πορεία των αποδόσεων των ομολόγων».

Μία νέα προειδοποίηση στέλνει στους επενδυτές η Bank of America Merrill Lynch, τονίζοντας ότι ο δείκτης που διαθέτει Bull & Bear Index έχει αρχίσει να δείχνει ότι η bear market βρίσκεται προ των πυλών των αγορών και καλό θα ήταν όλοι να είναι προσεκτικοί.

Άλλωστε πριν από ένα μήνα όταν ο δείκτης S&P 500 βρίσκονταν σε ιστορικό υψηλό, η BofA ανακοίνωσε ότι ο Bull & Bear Index «έδειχνε» υποχώρηση της αγοράς και μάλιστα εντός των επόμενων τριών μηνών.

Η τράπεζα έπεσε ακριβώς μέσα καθώς επήλθε διόρθωση της τάξης του 10% και μάλιστα σε διάστημα λίγων εβδομάδων.

Και στο παρελθόν όσες φορές ο εν λόγω δείκτης έχει «δείξει» ότι επέρχεται διόρθωση στις αγορές έχει πέσει μέσα και μάλιστα χωρίς το παραμικρό λάθος.

Σε τρέχουσα έκθεσή της η BofA αναφέρει ότι πληθώρα από τις 19 ενδείξεις ότι επέρχεται bear market έχουν ήδη «επιτευχθεί» και πρόκειται για τους ακόλουθους:

- Μία bear market εμφανίζεται κάποιους μήνες πριν η Fed προχωρήσει σε αύξηση επιτοκίων κατά 75 μονάδες βάσης,

- Οι ελάχιστες αποδόσεις της τελευταίας 12μηνης bull market είναι στο 11%,

- Οι ελάχιστες αποδόσεις των τελευταίων 24 μηνών bull market είναι στο 30%,

- Η πορεία αποδόσεων 9μηνου σε σχέση με τον S&P 500

- Η μέση εκτίμηση για τη μακροπρόθεσμη ανάπτυξη σε σύγκριση με τον S&P 500

- Δείκτης καταναλωτικής εμπιστοσύνης: επέρχεται bear market όταν ο δείκτης δεν έχει φθάσει το 100 σε διάστημα 24 μηνών,

- Δείκτης εκτίμησης για την άνοδο των μετοχών: επέρχεται bear market όταν ο δείκτης δεν έχει σπάσει τις 20 μονάδες τους προηγούμενους έξι μήνες,

- Οι εταιρίες έχουν ξεπεράσει σε απόδοση τον S&P 500 σε κέρδη ανά μετοχή και πωλήσεις τουλάχιστον κατά 1% τουλάχιστον για τρία τρίμηνα

Τη στιγμή που η Wall Street ετοιμάζεται ώστε οι αποδόσεις των αμερικανικών ομολόγων να ξεπεράσουν το 3%, ένας αναλυτής πιστεύει ότι αυτό θα είναι παιχνιδάκι μπροστά σε αυτό που έρχεται.

Ειδικότερα, ο Bryce Doty της Sit Investment Associates εκτιμά ότι οι επενδυτές είναι σε άρνηση για το πως θα διαμορφωθούν φέτος τα επιτόκια αλλά και την αρνητική επίδραση που θα έχει στα χρηματιστήρια.

«Δεν ξεπεράσαμε το 3% αυτή τη φορά, αλλά η επόμενη 10ετής έκδοση σε κανα-δυο εβδομάδες είναι πιθανό να το καταφέρει» δήλωσε στο CNBC και πρόσθεσε «πιστεύω ότι θα συνεχίσει να κινείται ανοδικά.

10,20 μονάδες βάσεις τον μήνα σε φτάνει στο 4% γρήγορα».

Με την απόδοση του 10ετούς αμερικανικού ομολόγου να βρίσκεται σε 4ετή υψηλά, ο Doty επισημαίνει ότι η αγορά ομολόγων οδηγεί το χρηματιστήρια.

Κατά συνέπεια, όπως λέει, αναμένεται ακόμα μια πτωτική κίνηση στο χρηματιστήριο.

«Τα πάντα έχουν αλλάξει.

Τώρα έχεις το χρηματιστήρια να αντιδρά σε μια ανοδική κίνηση στις αποδόσεις και τα ομόλογα κάθε άλλο παρά το αντίθετο κάνουν.

Έτσι πιστεύω ότι οι επενδυτές χρειάζονται λίγο χρόνο για να συνειδητοποιήσουν αυτή την πραγματικότητα» τόνισε ο ίδιος.

www.bankingnews.gr

Ο δείκτης Dow Jones Industrial average ενισχύθηκε κατά 1,57%, στις 25.708,30 μονάδες, ο S&P 500 σημείωσε άνοδο 1,17% στις 2.779,55 μονάδες, ενώ ο Nasdaq κατέγραψε κέρδη κατά 1,15% υψηλότερα, στις 7.421,46 μονάδες.

Η Wall Street έκλεισε με κέρδη την Παρασκευή (23/2), σημειώνοντας ένα μίνι ράλι προς το τέλος της συνεδρίασης, καθώς έκθεση της Fed δεν προσέφερε ενδείξεις για ανησυχίες της κεντρικής τράπεζας σχετικά με έναν ανεξέλεγκτο πληθωρισμό, που θα μπορούσε να δικαιολογήσει περισσότερες από τρεις αυξήσεις των επιτοκίων το 2018.

Ο επικεφαλής της Fed του Σεντ Λούις, James Bullard, εξέφρασε σήμερα την εκτίμηση ότι το λεγόμενο «ουδέτερο» επιτόκιο των ΗΠΑ δεν αναμένεται να αυξηθεί πολύ τα επόμενα δύο χρόνια.

Ο Bullard δήλωσε ακόμη πως το guidance για τα επιτόκια από εδώ και πέρα πρέπει να σκιαγραφεί μια «σχετικά επίπεδη» διαδρομή πολιτικής, ενώ τόνισε πως μια «ουσιαστική» αύξηση των επιτοκίων από το σημερινό επίπεδο θα μπορούσε να καταστήσει την πολιτική της Fed υπερβολικά «περιοριστική».

Την ίδια ώρα, ώθηση στις αμερικανικές μετοχές προσφέρει και ο μετριασμός των ανησυχιών για τις αποδόσεις των κρατικών ομολόγων, με το επιτόκιο του 10ετούς των ΗΠΑ να έχει υποχωρήσει από τα υψηλά 4ετίας του 2,94% που «άγγιξε» την περασμένη εβδομάδα.

Σήμερα, η απόδοση του αμερικανικού 10ετούς υποχωρεί στο 2,86%.

Εν τω μεταξύ, πτωτικά κινήθηκε σήμερα ο δείκτης CBOE Volatility Index (VIX), αντικατοπτρίζοντας περαιτέρω υποχώρηση της μεταβλητότητας στις χρηματιστηριακές αγορές της Νέας Υόρκης.

Ο ευρέως γνωστός «δείκτης φόβου» βρίσκεται στις 16 μονάδες, όταν στις 5 Φεβρουαρίου 2018, οπότε και κατέρρευσαν οι δείκτες της Wall Street, είχε «εκτοξευτεί» στις 30 μονάδες.

Εντός του 2018, ο δείκτης έχει σημειώσει άνοδο κατά 40%.

Την εκτίμηση ότι το λεγόμενο «ουδέτερο» επιτόκιο των ΗΠΑ δεν αναμένεται να αυξηθεί πολύ τα επόμενα δύο χρόνια, εξέφρασε σήμερα (26/2/2018) ο επικεφαλής της Federal Reserve του Σεντ Λούις, James Bullard.

«Το φυσικό, ασφαλές πραγματικό επιτόκιο, και ως εκ τούτου το κατάλληλο ποσοστό του επιτοκίου, είναι σχετικά χαμηλό και απίθανο να αλλάξει πολύ στο προβλεπόμενο διάστημα», τόνισε ο Bullard σε ομιλία του στην Εθνική Ένωση Οικονομικών Επιχειρήσεων.

Όπως αναφέρει δημοσίευμα του «Marketwatch», το ζήτημα είναι το θεωρητικό πραγματικό ποσοστό του επιτοκίου, ή το R-star στην οικονομική ορολογία.

Το «ουδέτερο επιτόκιο» είναι ο ρυθμός με τον οποίο αυξάνεται το ΑΕΠ στην τάση του, με σταθερό τον πληθωρισμό.

Οι αξιωματούχοι της Fed εκτιμούν ότι το ουδέτερο επιτόκιο είναι πολύ χαμηλό μετά την κρίση, ενώ σύμφωνα με τα πρακτικά της συνεδρίασης του Ιανουαρίου, πολλοί αξιωματούχοι της Ομοσπονδιακής Τράπεζας των ΗΠΑ πιστεύουν ότι το ουδέτερο επιτόκιο θα μπορούσε να αρχίσει να κινείται υψηλότερα.

Ο Bullard δήλωσε ακόμη πως το guidance για τα επιτόκια από εδώ και πέρα πρέπει να σκιαγραφεί μια «σχετικά επίπεδη» διαδρομή πολιτικής, ενώ τόνισε πως μια «ουσιαστική» αύξηση των επιτοκίων από το σημερινό επίπεδο θα μπορούσε να καταστήσει την πολιτική της Fed υπερβολικά «περιοριστική».

Ο επικεφαλής της Fed του Σεντ Λούις τόνισε, παράλληλα, πως η πρόσφατη άνοδος στην απόδοση του 10ετούς ομολόγου των ΗΠΑ οφείλεται εν μέρει στην αύξηση των πληθωριστικών προσδοκιών μεταξύ των επενδυτών.

Την εκτίμηση ότι οι μακροπρόθεσμοι επενδυτές θα πρέπει να αγοράσουν μετοχές αντί για ομόλογα εξέφρασε ο Warren Buffett.

«Εάν πρέπει να διαλέξεις μεταξύ του να αγοράσεις μακροπρόθεσμα ομόλογα ή μετοχές, θα διάλεγα με αμέσως μετοχές.

Εάν ήταν να έχω 30ετή ομόλογα ή μετοχές για 30 έτη, πιστεύω ότι οι μετοχές θα υπεραποδώσουν σημαντικά έναντι των 30ετών ομολόγων» δήλωσε στο CNBC.

Ο Buffett κατέκρινε την πεποίθηση ότι τα ομόλογα ήταν μια επένδυση χαμηλότερου ρίσκου μακροπρόθεσμα στην ετήσια επιστολή προς τους μετόχους της Berkshire Hathaway.

«Θέλω γρήγορα να αναγνωρίσω ότι σε κάθε επερχόμενη ημέρα, εβδομάδα ή ακόμη και έτος, οι μετοχές θα είναι πιο ριψοκίνδυνές -πολύ πιο ριψοκίνδυνα- από τα βραχυπρόθεσμα αμερικανικά ομόλογα.

Όμως, καθώς επενδυτικός ορίζοντας ενός επενδυτή επιμηκύνεται, ένα διαφοροποιημένο χαρτοφυλάκιο αμερικανικών μετοχών γίνεται προοδευτικά μικρότερο επικίνδυνο σε σχέση με τα ομόλογα, αν υποτεθεί ότι οι μετοχές αγοράζονται με ένα λογικό πολλαπλασιαστή κερδών σε σχέση με τα επιτόκια», έγραψε.

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Dow Jones

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη S&P 500

Οι μετοχές με την μεγαλύτερη άνοδο και την μεγαλύτερη πτώση στο δείκτη Nasdaq

Μακροοικονομία

Στα νέα από το μέτωπο της μακροοικονομίας στις 0,12 μονάδες διαμορφώθηκε ο δείκτης εθνικής δραστηριότητας της Federal Reserve Bank του Σικάγο τον Ιανουάριο, από τις 0,14 μονάδες το Δεκέμβριο.

Ο δείκτης λαμβάνει υπόψη τέσσερις βασικούς παράγοντες, συμπεριλαμβανομένης της απασχόλησης, της παραγωγής και εισοδήματος, των πωλήσεων και των παραγγελιών και αποθεμάτων, και της προσωπικής κατανάλωσης και στέγασης. Δύο από τις τέσσερις κατηγορίες συνεισέφεραν αρνητικά στο δείκτη τον Ιανουάριο, ανακοίνωσε η Chicago Fed.

Ο δείκτης CFNAI Diffusion, ο κινητός μέσος όρος τριών μηνών, υποχώρησε στις 0,12 μονάδες τον Ιανουάριο από τις 0,26 μονάδες το Δεκέμβριο.

Οι δείκτες παραγωγής συνέβαλαν αρνητικά 0,01 τον Ιανουάριο, σε σχέση με τις 0,11 μονάδες το Δεκέμβριο.

Ο δείκτης που σχετίζεται με την απασχόληση συνέβαλε 0,09, υψηλότερα από το -0,02 πριν από ένα μήνα.

Η κατηγορία των πωλήσεων, παραγγελιών και αποθεμάτων εμφάνισε μικρή πτώση στις 0,07 μονάδες από τις 0,09 μονάδες. Ο δείκτης προσωπικής κατανάλωσης και στέγασης παρουσίασε βελτίωση στο -0,03 από το 0,05.

Αιφνιδιαστική «βουτιά» 7,8% σημείωσαν τον Ιανουάριο 2018 οι πωλήσεις νεόδμητων κατοικιών στις ΗΠΑ.

Ειδικότερα, το αμερικανικό υπουργείο Εμπορίου ανακοίνωσε σήμερα (26/2/2018) πως οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στο εποχιακά προσαρμοσμένο μέγεθος των 593.000 τον Ιανουάριο, έναντι των μέσων εκτιμήσεων των οικονομολόγων για 648.000.

Σε ετήσια βάση, οι πωλήσεις υποχώρησαν κατά 1%.

Σύμφωνα με τα στοιχεία του αμερικανικού υπουργείου, η μέση τιμή πώλησης διαμορφώθηκε στα 323.000 δολ., κατά 2,4% υψηλότερα σε σχέση με τον Ιανουάριο του 2017.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας υπερτετραπλασιάστηκαν τα κέρδη δ’ τριμήνου της Berkshire Hathaway, καθώς η εταιρεία δέχτηκε ανοδική ώθηση ύψους 29 δισ. δολ. στα κέρδη χάρη στη θέσπιση του νέου φορολογικού νόμου των ΗΠΑ τον περασμένο Δεκέμβριο.

Τα καθαρά κέρδη που αποδόθηκαν στους μετόχους της Berkshire το τελευταίο τρίμηνο ανήλθαν στα 32,551 εκατ. δολ. έναντι 6,286 εκατ. δολ. στο δ’ τρίμηνο του 2016. Για το σύνολο του 2017 το ποσό ανήλθε στα 44,940 εκατ. δολ. (έναντι 24,074 το εκατ. δολ. 2016). Τα έσοδα ενισχύθηκαν σχεδόν κατά 1% στα 58,9 δισ. δολ. - έναντι 58,3 δισ. δολ. πριν από ένα χρόνο, ενώ το 2017 έφτασαν ενισχύθηκαν κατά 8% στα 242,1 δισ. δολάρια.

Το ποσό των 160 δισ. δολαρίων απαιτεί από τη Broadcom για την εξαγορά της η Qualcomm, σύμφωνα με όσα μεταδίδουν οι Financial Times, επικαλούμενοι πηγές του τεχνολογικού γίγαντα.

Ειδικότερα, η Qualcomm απαιτεί για την εξαγορά της αντίτιμο 90 δολαρίων ανά μετοχή, το οποίο θα εμπεριέχει και την πληρωμή χρεών της ύψους 25 δισεκ. δολαρίων.

Την περασμένη εβδομάδα, η Broadcom μείωσε στα 116 δισεκ. ή 79 δολάρια ανά μετοχή -έναντι 121 δισεκ. ή 82 δολαρίων ανά μετοχή προηγουμένως- την προσφορά της για εξαγορά της Qualcomm.

Η προσφορά αφορά 57 δολάρια ανά μετοχή σε μετρητά και 22 δολάρια για αγορά της κάθε μετοχής, έναντι 60 και 22 δολαρίων προηγουμένως, αντίστοιχα.

Η απόφαση ήρθε μετά την αύξηση της προφοράς για εξαγορά της NXP Semiconductors, από την Qualcomm.

Η Broadcom θα αναιρέσει την απόφασή της και θα καταβάλει 121 δισεκ. δολάρια, σε περίπτωση που η NXP Semiconductors δεν προχωρήσει τελικά στην εξαγορά της NXP Semiconductors, γνωστοποίησε η εταιρεία.

Στις 8 Φεβρουαρίου 2018, η κολοσσιαία κατασκευάστρια chips απάντησε αρνητικά στην τελική προσφορά της Broadcom, ήτοι 121 δισεκ. ή 82 δολαρίων ανά μετοχή, όπως αναφέρθηκε και παραπάνω.

Η ακριβώς προηγούμενη προσφορά ανερχόταν στα 70 δολάρια ανά μετοχή.

Η Broadcom εξέφρασε -στις 9 Φεβρουαρίου- την πρόθεσή της να παράσχει 8 δισεκ. δολάρια στην Qualcomm, σε περίπτωση που οι ρυθμιστικές αρχές των Ηνωμένων Πολιτειών απορρίψουν τη συμφωνία.

Νωρίτερα σήμερα (26 Φεβρουαρίου 2018), η Broadcom προχώρησε σε ευθεία αμφισβήτηση των προσπαθειών της Qualcomm για προσεκτικότερη εξέταση της προσφοράς, κάνοντας λόγο για «θέατρο» από πλευράς του τεχνολογικού κολοσσού, σύμφωνα με όσα μετέδιδε το κανάλι CNBC.

Το μεγαλύτερο deal όλων των εποχών στον τεχνολογικό κλάδο, πλέον κρίνεται αμφίβολο το αν εν τέλει πραγματοποιηθεί.

Τα σχέδια να ανοίξει πεντακόσια νέα καταστήματα στις ΗΠΑ τα επόμενα τέσσερα χρόνια ανακοίνωσε η Bank of America τη Δευτέρα 26 Φεβρουαρίου 2018, καθώς η τράπεζα συνεχίζει τις επενδύσεις στη βελτίωση των φυσικών και ψηφιακών μέσων.

Η τράπεζα θα δώσει προτεραιότητα σε τρεις πόλεις του Οχάιο - το Σινσινάτι, το Κλίβελαντ και το Κολόμπους.

Εκτός από τα νέα καταστήματα, πάνω από 1.500 υπάρχουσα υποκαταστήματα θα ανασχεδιαστούν με νέα τεχνολογία, έπιπλα και διακόσμηση, σύμφωνα με την Bank of America.

Αναλύσεις

Η αύξηση της απόδοσης του 10ετούς αμερικανικού ομολόγου στο 4,5% θα προκαλέσει κατάρρευση στην Wall Street με πτώση -25% δηλαδή ο S&P 500 να υποχωρήσει στις 2100 μονάδες από 2740 μονάδες της τρέχουσας περιόδου και ο Dow Jones στις 19.000 μονάδες από 25.300 μονάδες.

Με βάση έκθεση της Goldman Sachs έχει αναθεωρηθεί η εκτίμηση για την απόδοση του 10ετούς ομολόγου των ΗΠΑ από 3% σε 3,25% έναντι τρέχουσας απόδοσης 2,86%.

Στην έκθεση του αμερικανικού επενδυτικού οίκου επισημαίνεται ότι δεν υπάρχει άμεση ανησυχία καθώς «η αύξηση των επιτοκίων κατά τα δύο τελευταία τρίμηνα αντανακλά κυρίως τα θετικά στοιχεία για την ανάπτυξη και την συνολική ώθηση της ανάπτυξης από τις χρηματοοικονομικές συνθήκες με τις τιμές των μετοχών να έχουν αυξηθεί και το δολάριο να έχει αποδυναμωθεί κατά το 2017»

Στο βασικό σενάριο της η Goldman Sachs αναμένει μια «σταδιακή» αύξηση του 10ετεούς αμερικανικού ομολόγου στο 3,25% μέχρι το τέλος του 2018.

Όμως σε ένα δυσμενές σενάριο η Goldman Sachs εξετάζει τις προοπτικές μεγαλύτερης αύξησης στο 4,5% μέχρι το τέλος του 2018.

Η ανοδική κίνηση των επιτοκίων οδηγείται από εξωγενείς παράγοντες όπως η άνοδος των μακροπρόθεσμων επιτοκίων και προσομοιώνει την επίδραση στην ανάπτυξη χρησιμοποιώντας το μοντέλο FRB / US της Fed.

Αυτή η απότομη, επιθετική άνοδος των αποδόσεων των αμερικανικών ομολόγων είναι το σενάριο χειρότερης περίπτωσης, δεδομένου ότι «η άνοδος της αποδόσεως των 10 ετών στο 4,5% μέχρι τα τέλη του 2018 θα προκαλούσε απότομη οικονομική επιβράδυνση" ενώ η άνοδος των επιτοκίων σε 4,5% μέχρι το τέλος του έτους θα προκαλέσει μείωση κατά 20% με 25% στις τιμές των μετοχών»

Κατά πολλούς όμως η διαπίστωση της Goldman Sachs αλλά και άλλων οίκων περί «ξαφνικής» διαπίστωσης από την αγορά ότι οι κεντρικές τράπεζες δεν θα παρέμβουν άλλο στις αγορές θα μπορούσε να οδηγήσει σε πολύ μεγαλύτερη αύξηση των αποδόσεων των 10 ετών αμερικανικών ομολόγων από ότι παρατηρήθηκε μέχρι σήμερα, οδηγώντας σε δραματικές συνέπειες για τις μετοχές και σε μικρότερο βαθμό, στην οικονομία.

Στο σενάριο αυτό θα αποφευχθεί η ύφεση στην οικονομία αλλά δεν θα αποτραπεί η κατάρρευση των χρηματιστηριακών αγορών.

Πάντως ο πληθωρισμός στις ΗΠΑ έχει αυξηθεί στο 3%....

Ακολουθώντας την μεθοδολογία του stress tests με το μοντέλο FRB / US της Fed, από την μια πλευρά, η άνοδος της απόδοσης των 10 ετών αμερικανικών ομολόγων στο 4,5% μέχρι τα τέλη του 2018 θα προκαλούσε απότομη επιβράδυνση αλλά όχι ύφεση, με επιπτώσεις στην αύξηση του ΑΕΠ κατά 0,5% το 2018 και 1% το 2019, μειώνοντας την αύξηση του ΑΕΠ στο 2,25% και 1% αντίστοιχα.

Από την άλλη πλευρά, μια τέτοια απότομη αύξηση των αποδόσεων θα οδηγούσε σε συντριβή την Wall Street.

Με βάση την Goldman Sachs μια μέγιστη αύξηση 200 μονάδων βάσης στον δείκτη χρηματοοικονομικών συνθηκών (FCI) θα οδηγούσε σε μείωση των τιμών των μετοχών κατά 20%-25%.

" Και αυτό θα ήταν μόνο η αρχή καθώς οι αγορές θα ανησυχήσουν ότι ένα σοκ μπορεί να προκαλέσει μια πιο έντονη επιβράδυνση στην αμερικανική οικονομία"

Που αποδίδεται η άνοδος των αποδόσεων των αμερικανικών ομολόγων

1)Μέρος της αύξησης των επιτοκίων πιθανότατα οφείλεται στην αύξηση των θετικών ειδήσεων.

Με βάση αναλύσεις οι αισιόδοξες εκτιμήσεις των επενδυτών για την ανάπτυξη αντιπροσωπεύουν μια εκτιμώμενη αύξηση 0,6 με 0,75% του επιτοκίου του 10ετούς ομολόγου από τον Σεπτέμβριο του 2017.

Τα ονομαστικά επιτόκια, ο πληθωρισμός και οι τιμές των μετοχών αυξήθηκαν σχεδόν ταυτόχρονα το τελευταίο διάστημα.

Ενώ η δραστηριότητα τείνει να επιβραδύνεται εάν η αύξηση των επιτοκίων επηρεάζεται από την νομισματική πολιτική, τον υψηλότερο πληθωρισμό ή τα μεγαλύτερα ασφάλιστρα κινδύνου, τείνει να αυξάνεται εάν η αύξηση των επιτοκίων οδηγείται από θετικά νέα.

Στη συνέχεια, η Goldman επισημαίνει το παράδοξο που παρατηρήθηκε κατά το 2017 (που οδήγησε την ίδια τη Goldman να αμφισβητήσει εάν η Fed - η οποία προσπαθεί απεγνωσμένα να σφίξει τις οικονομικές συνθήκες - έχει χάσει τον έλεγχο της αγοράς).

Το παράδοξο είναι ότι υψηλότερα επιτόκια ομολόγων έχουν οδηγήσει σε ακόμη υψηλότερες τιμές μετοχών.

2) Η οριακή μείωση της ανάπτυξης στις ΗΠΑ αντισταθμίζεται περισσότερο από την ώθηση που προκαλούν οι αυξανόμενες τιμές των μετοχών, η μείωση των πιστωτικών περιθωρίων και η μείωση του δολαρίου το 2017.

Η ανάλυση

Η Goldman πραγματοποιεί ένα σενάριο "stress stress", όπου το δεκαετές αμερικανικό ομόλογο αυξάνεται στο 4,5% μέχρι το τέλος του 2018.

Η αύξηση κατά 1,6% των μακροπρόθεσμων επιτοκίων τους επόμενους 10 μήνες θα είχε σημαντική επίδραση στις μετοχές.

Υποθέτουμε επίσης ότι η υπέρβαση κατά 1,25% πάνω από τις προβλέψεις της Goldman οφείλεται στην εξωγενή αύξηση των ασφαλίστρων των ομολόγων.

Ως προς την οικονομία η Goldman καταλήγει στο συμπέρασμα ότι το ΑΕΠ το 2018 και το 2019 θα μειωθεί σημαντικά, σε 2,25% το 2018 και 1% το 2019, ως αποτέλεσμα της αύξησης των αποδόσεων των αμερικανικών ομολόγων.

Στο stress tests ο ετήσιος ρυθμός ανόδου του ΑΕΠ επιβραδύνεται στο 2,25% το 2018 και στο 1% το 2019, πολύ χαμηλότερα από τις προβλέψεις της Goldman Sachs κατά 2,8% και 1,9% αντίστοιχα.

Πως επηρεάζονται οι μετοχές;

Η άνοδος των επιτοκίων σε 4,5% μέχρι το τέλος του έτους θα προκαλούσε μείωση των τιμών των μετοχών κατά 20% με 25 υποστηρίζει η Goldman.

Τα επιτόκια επηρεάζουν την οικονομία μέσω πολλών καναλιών, αλλά ο αντίκτυπός τους στις ευρύτερες οικονομικές συνθήκες αποτελεί βασική επίδραση.

Μια από αυτές τις επιδράσεις αφορά και τις μετοχές όπου θα μπορούσαν οι βασικοί χρηματιστηριακοί δείκτες να χάσουν το 20% με 25% της αξίας τους.

Η πτώση 25% των χρηματιστηριακών αγορών είναι απλώς μια εκτίμηση που βασίζεται στο «ορθολογικό» μοντέλο της Fed.

Η Goldman Sachs πάντως σημειώνει ότι η σημερινή οικονομία - η οποία επωφελείται από ισχυρή δυναμική της, την σταθερή παγκόσμια ανάπτυξη και την δημοσιονομική ώθηση - θα πρέπει να είναι σε θέση να απορροφά αρκετά μεγάλες αυξήσεις των επιτοκίων, χωρίς η οικονομία να περάσει σε ύφεση.

Ο συνολικός αντίκτυπος από μια διαρκεί πώληση ομολόγων θα πρέπει να είναι διαχειρίσιμος, ωστόσο σε τομείς όπως οι κατοικίες η επίδραση θα είναι μεγαλύτερη.

Πάντως πριν 1,5 χρόνο όταν το 10ετές αμερικανικό ομόλογο ήταν στο 2% υπήρχαν προβλέψεις ότι εάν φθάσει στο 3% τα χρηματιστήρια θα συντριβούν.

Ήδη το 10ετές αμερικανικό ομόλογο βρίσκεται στο 3% αλλά τα χρηματιστήρια δεν έχουν συντριβή.

Ενώ η απότομη πτώση των χρηματιστηριακών αγορών είναι αναμφίβολα αναπόφευκτη, τα υψηλότερα ποσοστά (ειδικά εάν οι αποδόσεις των 10 ετών αυξάνονται λόγω των πραγματικών επιτοκίων και όχι των κερδών), η τύχη των μετοχών είναι τελικά στα χέρια της Fed.

Στις 27 Φεβρουαρίου ο Jay Powell oεπικεφαλής της FED θα δώσει κάποιες κατευθυντήριες γραμμές για την αμερικανική οικονομία και τα ομόλογα.

Μία εντελώς διαφορετική εκτίμηση από τους περισσότερους επενδυτικού οίκους φαίνεται ότι έχει η Morgan Stanley αναφορικά με τη μελλοντική πορεία των αμερικανικών κρατικών ομολόγων.

Ομάδα αναλυτών της αμερικανικής τράπεζας, με επικεφαλής των Matthew Hornbach υποστηρίζει ότι η χειρότερη φάση της bear market για τα αμερικανικά κρατικά ομόλογα είναι, πλέον, παρελθόν.

Η θετική εκτίμηση της Morgan Stanley έρχεται σε πλήρη αντίθεση με την αρνητική άποψη που έχει εκφράσει, πρόσφατα, τόσο η Goldman Sachs όσο και ο γνωστός και επιτυχημένος επενδυτής Warren Buffett.

«Νομίζουμε ότι έχει περάσει το χειρότερο για τα ομόλογα μακροχρόνιας ωρίμανσης», αναφέρουν οι αναλυτές της αμερικανικής τράπεζας.

Έτσι έρχονται σε αντίθεση και μάλιστα πλήρη με την εκτίμηση της Goldman Sachs ότι εάν η απόδοση των 10ετών αμερικανικών ομολόγων ξεπεράσει το 4,5% έως το τέλος του 2018 τότε οι μετοχές μπορούν να υποχωρήσουν έως και 25%.

Αυτή τη στιγμή η απόδοση των 10ετών αμερικανικών ομολόγων βρίσκεται στο 2,85% και ως εκ τούτου απέχει αρκετά από το να δώσει έναυσμα στο παραπάνω εξαιρετικά αρνητικό σενάριο της Goldman Sachs.

Παράλληλα ο Warren Buffett εκτίμησε σε πρόσφατη συνέντευξή του στο CNBC ότι ένα καλά δομημένο χαρτοφυλάκιο με μετοχές είναι καλύτερο από ένα αντίστοιχο με ομόλογα.

Όμως οι αναλυτές της Morgan Stanley διαφωνούν και τονίζουν ότι «η ιστορία έχει δείξει ότι ο μέσος όρος των αναλυτών κάνει λάθος για την πορεία της απόδοσης των 10ετών ομολόγων.

Είτε κάνει λάθος ως προς την κατεύθυνση που θα ακολουθήσουν είτε στο timing που θα συμβεί αυτό.

Είναι καλύτερο να εμπιστευθεί κάποιος τον «όχλο» των επενδυτών και τις δικές του εκτιμήσεις για την πορεία των αποδόσεων των ομολόγων».

Μία νέα προειδοποίηση στέλνει στους επενδυτές η Bank of America Merrill Lynch, τονίζοντας ότι ο δείκτης που διαθέτει Bull & Bear Index έχει αρχίσει να δείχνει ότι η bear market βρίσκεται προ των πυλών των αγορών και καλό θα ήταν όλοι να είναι προσεκτικοί.

Άλλωστε πριν από ένα μήνα όταν ο δείκτης S&P 500 βρίσκονταν σε ιστορικό υψηλό, η BofA ανακοίνωσε ότι ο Bull & Bear Index «έδειχνε» υποχώρηση της αγοράς και μάλιστα εντός των επόμενων τριών μηνών.

Η τράπεζα έπεσε ακριβώς μέσα καθώς επήλθε διόρθωση της τάξης του 10% και μάλιστα σε διάστημα λίγων εβδομάδων.

Και στο παρελθόν όσες φορές ο εν λόγω δείκτης έχει «δείξει» ότι επέρχεται διόρθωση στις αγορές έχει πέσει μέσα και μάλιστα χωρίς το παραμικρό λάθος.

Σε τρέχουσα έκθεσή της η BofA αναφέρει ότι πληθώρα από τις 19 ενδείξεις ότι επέρχεται bear market έχουν ήδη «επιτευχθεί» και πρόκειται για τους ακόλουθους:

- Μία bear market εμφανίζεται κάποιους μήνες πριν η Fed προχωρήσει σε αύξηση επιτοκίων κατά 75 μονάδες βάσης,

- Οι ελάχιστες αποδόσεις της τελευταίας 12μηνης bull market είναι στο 11%,

- Οι ελάχιστες αποδόσεις των τελευταίων 24 μηνών bull market είναι στο 30%,

- Η πορεία αποδόσεων 9μηνου σε σχέση με τον S&P 500

- Η μέση εκτίμηση για τη μακροπρόθεσμη ανάπτυξη σε σύγκριση με τον S&P 500

- Δείκτης καταναλωτικής εμπιστοσύνης: επέρχεται bear market όταν ο δείκτης δεν έχει φθάσει το 100 σε διάστημα 24 μηνών,

- Δείκτης εκτίμησης για την άνοδο των μετοχών: επέρχεται bear market όταν ο δείκτης δεν έχει σπάσει τις 20 μονάδες τους προηγούμενους έξι μήνες,

- Οι εταιρίες έχουν ξεπεράσει σε απόδοση τον S&P 500 σε κέρδη ανά μετοχή και πωλήσεις τουλάχιστον κατά 1% τουλάχιστον για τρία τρίμηνα

Τη στιγμή που η Wall Street ετοιμάζεται ώστε οι αποδόσεις των αμερικανικών ομολόγων να ξεπεράσουν το 3%, ένας αναλυτής πιστεύει ότι αυτό θα είναι παιχνιδάκι μπροστά σε αυτό που έρχεται.

Ειδικότερα, ο Bryce Doty της Sit Investment Associates εκτιμά ότι οι επενδυτές είναι σε άρνηση για το πως θα διαμορφωθούν φέτος τα επιτόκια αλλά και την αρνητική επίδραση που θα έχει στα χρηματιστήρια.

«Δεν ξεπεράσαμε το 3% αυτή τη φορά, αλλά η επόμενη 10ετής έκδοση σε κανα-δυο εβδομάδες είναι πιθανό να το καταφέρει» δήλωσε στο CNBC και πρόσθεσε «πιστεύω ότι θα συνεχίσει να κινείται ανοδικά.

10,20 μονάδες βάσεις τον μήνα σε φτάνει στο 4% γρήγορα».

Με την απόδοση του 10ετούς αμερικανικού ομολόγου να βρίσκεται σε 4ετή υψηλά, ο Doty επισημαίνει ότι η αγορά ομολόγων οδηγεί το χρηματιστήρια.

Κατά συνέπεια, όπως λέει, αναμένεται ακόμα μια πτωτική κίνηση στο χρηματιστήριο.

«Τα πάντα έχουν αλλάξει.

Τώρα έχεις το χρηματιστήρια να αντιδρά σε μια ανοδική κίνηση στις αποδόσεις και τα ομόλογα κάθε άλλο παρά το αντίθετο κάνουν.

Έτσι πιστεύω ότι οι επενδυτές χρειάζονται λίγο χρόνο για να συνειδητοποιήσουν αυτή την πραγματικότητα» τόνισε ο ίδιος.

www.bankingnews.gr

Σχόλια αναγνωστών