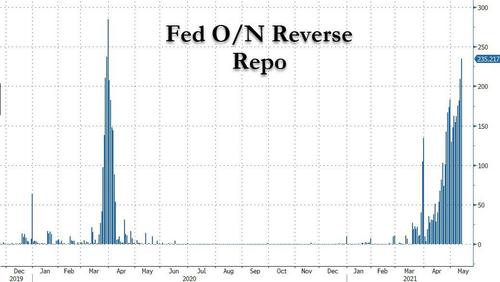

Η χρήση του Reverse Repo Rate της Fed αυξήθηκε τις τελευταίες εβδομάδες από μηδέν σε πάνω από 100 δισ. δολάρια

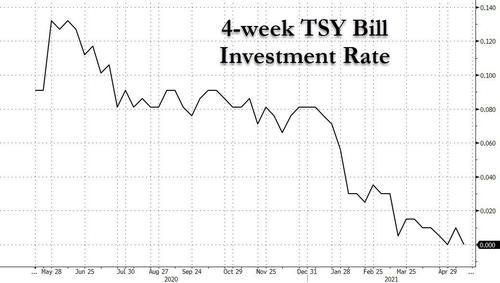

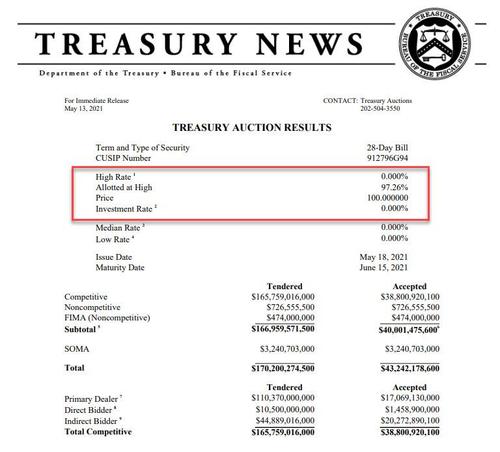

Για δεύτερη φορά μέσα σε τρεις εβδομάδες, το Υπουργείο Οικονομικών των ΗΠΑ άντλησε 40 δισ. δολάρια μέσω τίτλων 4 εβδομάδων σε τιμή 100.000% που αντιπροσωπεύει επιτόκιο 0,00%.

Επί της ουσίας η αμερικανική κυβέρνηση ανέσυρε μια πρακτική από το παρελθόν, η οποία όμως είχε να παρατηρηθεί από τις δύσκολες ημέρες του 2015.

Γιατί λοιπόν τώρα;

Σύμφωνα με τους αναλυτές, ο λόγος είναι ίδιος για τον οποίο η χρήση του Reverse Repo Rate της Fed αυξήθηκε τις τελευταίες εβδομάδες από μηδέν σε πάνω από 100 δισ. δολάρια στο τέλος Απριλίου, φτάνοντας τα 235 δισ. δολάρια σήμερα...

... καθώς οι επενδυτές επιλέγουν να συναλλάσσονται απευθείας με την Fed - όπου επιτρέπονται μόνο τα θετικά επιτόκια - παρά η ανοιχτή αγορά όπου τα επιτόκια ασφάλειας ήταν συχνά αρνητικά τις τελευταίες εβδομάδες, ο Scott Skyrm της Curvature εξηγεί τους λόγους.

Τα overnight επιτόκια είναι χαμηλά.

Πολύ χαμηλά από όλα τα πρότυπα.

Το επιτόκιο της Fed είναι πολύ χαμηλότερο από τις μέσες τιμές των κεφαλαίων και το ποσοστό Repo GC είναι μηδέν.

Συχνά μάλιστα διαπραγματεύονται αρνητικά.

Τα μηδενικά επιτόκια απαιτούν δισεκατομμύρια δολάρια σε μετρητά για τη χρήση των IOER ή RRP της Fed.

Ωστόσο, με τις παραπάνω συνδυασμένες κινήσεις με το αμερικανικό υπουργείο Οικονομικών η Fed βγάζει τους κρατικούς τίτλους από την αγορά μέσω αγορών QE και τους επαναφέρει μέσω του RRP.

Στρεβλώνει επίσης την αγορά Repo και παρόλο που η Fed μπορεί να διορθώσει αυτήν την παρέκκλιση στις τιμές IOER ή RRP, μέχρι στιγμής δεν το έχει πράξει.

Όμως, η συνεχιζόμενη αύξηση της χρήσης reverse repo καλύπτει ένα πολύ μεγαλύτερο πρόβλημα στον ισολογισμό της Fed, και γι 'αυτό η Curvature αναφέρει ότι "τώρα είναι μια πολύ καλή στιγμή για να αρχίσει η συζήτηση για το μέγεθος του χαρτοφυλακίου SOMA".

Γιατί η άνοδος του reverse repo συνδέεται με τη μείωση;

Εδώ θα πρέπει να τεθεί μια ρητορική ερώτηση:

"Ποια είναι τα επόμενα βήματα για τη μείωση των αγορών και πώς θα είναι το χαρτοφυλάκιο SOMA όταν τελειώσουμε;

Πώς θα είναι η αγορά;"

Οι αναλυτές της Curvature υπενθυμίζουν ότι ακόμη και όταν η Fed αρχίσει το tapering, ο ισολογισμός της θα συνεχίσει να αυξάνεται επ 'αόριστον, αν και με πιο αργό ρυθμό, τροφοδοτώντας το σύστημα με τα ίδια κεφάλαια που σπεύδουν τώρα να αγοράσουν τίτλους στο 0,000% ή να σταθμεύσουν τα μετρητά τους στη Fed (για 0,000%).

Από την περασμένη εβδομάδα, το χαρτοφυλάκιο SOMA ανήλθε στα 7,185 τρισ. δολάρια και η Fed συνεχίζει τις αγορές στα 120 δισ. δολάρια το μήνα.

Εάν και όταν ξεκινήσει η μείωση, οι αγορές δεν θα φτάσουν από τα 120 δισ. δολάρια στο μηδέν με μία και μόνο ανακοίνωση.

Οι αγορές θα επιβραδυνθούν σταδιακά - από 120 δισ. δολάρια, ίσως στα 100 δισ. δολάρια, σε ίσως 80 δισ. δολάρια, σε 50 δισ. δολάρια, σε 20 δισ. δολάρια κοκ.

Τα σενάρια

Αν υποθέσουμε ότι η Fed μειώνει το πρόγραμμα σε κάθε συνάντηση της FOMC από τον Ιούνιο, αυτό θα σήμαινε ότι η Fed θα προσθέσει περίπου 350 δισ. δολάρια ακόμη και θα λήξει το QE τον Νοέμβριο.

Αυτό θα είναι το πιο επιθετικό πρόγραμμα εκτροπής.

Αν επίσης υποθέσουμε ότι η Fed δεν θα αρχίσει να μειώνει το QE μέχρι το τέλος του έτους, αυτό θα σημαίνει ότι, περίπου, 900 δισ. δολάρια θα προστεθούν στο χαρτοφυλάκιο SOMA.

Αυτό είναι ένα πρόβλημα και η Curvature εξηγεί γιατί: Ακόμα και σήμερα υπάρχει ελάχιστη ασφάλεια στην αγορά Repo για να καλύψει όλα τα μετρητά που επενδύονται.

Εάν ο όγκος στο RRP αυξήθηκε σήμερα στα 235 δισ. δολάρια, τι θα συμβεί όταν υπάρχουν 350 δισ. δολάρια λιγότεροι τίτλοι στην αγορά στο τέλος του έτους;

Και τι γίνεται αν είναι 900 δισεκατομμύρια δολάρια;

Εν ολίγοις, οι ΗΠΑ έχουν ήδη μια ανεπάρκεια εξασφαλίσεων, η οποία είναι παρόμοια με ότι συνέβη το 2015-2016.

Τι θα συμβεί τους επόμενους 18 μήνες όταν έχουμε επιπλέον 1 τρισεκατομμύριο δολάρια σε αποθεματικά;

www.bankingnews.gr

Επί της ουσίας η αμερικανική κυβέρνηση ανέσυρε μια πρακτική από το παρελθόν, η οποία όμως είχε να παρατηρηθεί από τις δύσκολες ημέρες του 2015.

Γιατί λοιπόν τώρα;

Σύμφωνα με τους αναλυτές, ο λόγος είναι ίδιος για τον οποίο η χρήση του Reverse Repo Rate της Fed αυξήθηκε τις τελευταίες εβδομάδες από μηδέν σε πάνω από 100 δισ. δολάρια στο τέλος Απριλίου, φτάνοντας τα 235 δισ. δολάρια σήμερα...

... καθώς οι επενδυτές επιλέγουν να συναλλάσσονται απευθείας με την Fed - όπου επιτρέπονται μόνο τα θετικά επιτόκια - παρά η ανοιχτή αγορά όπου τα επιτόκια ασφάλειας ήταν συχνά αρνητικά τις τελευταίες εβδομάδες, ο Scott Skyrm της Curvature εξηγεί τους λόγους.

Τα overnight επιτόκια είναι χαμηλά.

Πολύ χαμηλά από όλα τα πρότυπα.

Το επιτόκιο της Fed είναι πολύ χαμηλότερο από τις μέσες τιμές των κεφαλαίων και το ποσοστό Repo GC είναι μηδέν.

Συχνά μάλιστα διαπραγματεύονται αρνητικά.

Τα μηδενικά επιτόκια απαιτούν δισεκατομμύρια δολάρια σε μετρητά για τη χρήση των IOER ή RRP της Fed.

Ωστόσο, με τις παραπάνω συνδυασμένες κινήσεις με το αμερικανικό υπουργείο Οικονομικών η Fed βγάζει τους κρατικούς τίτλους από την αγορά μέσω αγορών QE και τους επαναφέρει μέσω του RRP.

Στρεβλώνει επίσης την αγορά Repo και παρόλο που η Fed μπορεί να διορθώσει αυτήν την παρέκκλιση στις τιμές IOER ή RRP, μέχρι στιγμής δεν το έχει πράξει.

Όμως, η συνεχιζόμενη αύξηση της χρήσης reverse repo καλύπτει ένα πολύ μεγαλύτερο πρόβλημα στον ισολογισμό της Fed, και γι 'αυτό η Curvature αναφέρει ότι "τώρα είναι μια πολύ καλή στιγμή για να αρχίσει η συζήτηση για το μέγεθος του χαρτοφυλακίου SOMA".

Γιατί η άνοδος του reverse repo συνδέεται με τη μείωση;

Εδώ θα πρέπει να τεθεί μια ρητορική ερώτηση:

"Ποια είναι τα επόμενα βήματα για τη μείωση των αγορών και πώς θα είναι το χαρτοφυλάκιο SOMA όταν τελειώσουμε;

Πώς θα είναι η αγορά;"

Οι αναλυτές της Curvature υπενθυμίζουν ότι ακόμη και όταν η Fed αρχίσει το tapering, ο ισολογισμός της θα συνεχίσει να αυξάνεται επ 'αόριστον, αν και με πιο αργό ρυθμό, τροφοδοτώντας το σύστημα με τα ίδια κεφάλαια που σπεύδουν τώρα να αγοράσουν τίτλους στο 0,000% ή να σταθμεύσουν τα μετρητά τους στη Fed (για 0,000%).

Από την περασμένη εβδομάδα, το χαρτοφυλάκιο SOMA ανήλθε στα 7,185 τρισ. δολάρια και η Fed συνεχίζει τις αγορές στα 120 δισ. δολάρια το μήνα.

Εάν και όταν ξεκινήσει η μείωση, οι αγορές δεν θα φτάσουν από τα 120 δισ. δολάρια στο μηδέν με μία και μόνο ανακοίνωση.

Οι αγορές θα επιβραδυνθούν σταδιακά - από 120 δισ. δολάρια, ίσως στα 100 δισ. δολάρια, σε ίσως 80 δισ. δολάρια, σε 50 δισ. δολάρια, σε 20 δισ. δολάρια κοκ.

Τα σενάρια

Αν υποθέσουμε ότι η Fed μειώνει το πρόγραμμα σε κάθε συνάντηση της FOMC από τον Ιούνιο, αυτό θα σήμαινε ότι η Fed θα προσθέσει περίπου 350 δισ. δολάρια ακόμη και θα λήξει το QE τον Νοέμβριο.

Αυτό θα είναι το πιο επιθετικό πρόγραμμα εκτροπής.

Αν επίσης υποθέσουμε ότι η Fed δεν θα αρχίσει να μειώνει το QE μέχρι το τέλος του έτους, αυτό θα σημαίνει ότι, περίπου, 900 δισ. δολάρια θα προστεθούν στο χαρτοφυλάκιο SOMA.

Αυτό είναι ένα πρόβλημα και η Curvature εξηγεί γιατί: Ακόμα και σήμερα υπάρχει ελάχιστη ασφάλεια στην αγορά Repo για να καλύψει όλα τα μετρητά που επενδύονται.

Εάν ο όγκος στο RRP αυξήθηκε σήμερα στα 235 δισ. δολάρια, τι θα συμβεί όταν υπάρχουν 350 δισ. δολάρια λιγότεροι τίτλοι στην αγορά στο τέλος του έτους;

Και τι γίνεται αν είναι 900 δισεκατομμύρια δολάρια;

Εν ολίγοις, οι ΗΠΑ έχουν ήδη μια ανεπάρκεια εξασφαλίσεων, η οποία είναι παρόμοια με ότι συνέβη το 2015-2016.

Τι θα συμβεί τους επόμενους 18 μήνες όταν έχουμε επιπλέον 1 τρισεκατομμύριο δολάρια σε αποθεματικά;

www.bankingnews.gr

Σχόλια αναγνωστών