Η βιασύνη για την απεξάρτηση του ρωσικού φυσικού αερίου έχει καταστήσει τους ευρωπαίους καταναλωτές ιδιαίτερα ευάλωτους στις κρίσεις των τιμών του LNG

Μια ακόμη κρίση αυτή του υγροποιημένου φυσικού αερίου (LNG) αναμένεται να αντιμετωπίσουν οι ευρωπαϊκές χώρες, καθώς η ζήτηση θα ξεπεράσει την προσφορά μέχρι το τέλος του τρέχοντος έτους, σύμφωνα με έρευνα της Rystad Energy.

Αν και η ραγδαία αύξηση της ζήτησης έχει προκαλέσει τη μεγαλύτερη ώθηση νέων έργων LNG παγκοσμίως σε περισσότερο από μια δεκαετία, τα χρονοδιαγράμματα κατασκευής σημαίνουν ότι η αποκατάσταση είναι απίθανη πριν το 2024.

Η παγκόσμια ζήτηση LNG αναμένεται να φτάσει τους 436 εκατομμύρια τόνους το 2022, ξεπερνώντας τη διαθέσιμη προσφορά των 410 εκατ. τόνων.

Έτσι, μια τέλεια χειμερινή καταιγίδα μπορεί να σχηματιστεί για την Ευρώπη καθώς η ήπειρος προσπαθεί να περιορίσει τις ροές ρωσικού φυσικού αερίου.

Το σχέδιο REPowerEU

Το σχέδιο REPowerEU της Ευρωπαϊκής Ένωσης έχει θέσει έναν φιλόδοξο στόχο να μειώσει την εξάρτηση από το ρωσικό αέριο κατά 66% εντός του τρέχοντος έτους – στόχος που έρχεται σε σύγκρουση με τον στόχο της ΕΕ να αναπληρώσει την αποθήκευση φυσικού αερίου στο 80% της χωρητικότητας έως την 1η Νοεμβρίου.

Αποφεύγοντας το ρωσικό φυσικό αέριο, η Ευρώπη έχει αποσταθεροποιήσει ολόκληρη την παγκόσμια αγορά LNG που ξεκίνησε τη χρονιά με μια επισφαλή ισορροπία μετά από ένα ταραχώδες 2021.

Η απόφαση να μειωθεί δραστικά η εξάρτηση από το ρωσικό αέριο και το LNG από τα σημερινά επίπεδα μεταξύ 30-40% θα μεταμορφώσει την παγκόσμια αγορά LNG, με αποτέλεσμα μια απότομη αύξηση της ευρωπαϊκής ζήτησης LNG με βάση την ενεργειακή ασφάλεια που δεν θα είναι σε θέση να προμηθεύουν τα τρέχοντα και υπό ανάπτυξη έργα, σύμφωνα με την έρευνα της Rystad.

Η Ρωσία πέρυσι έστειλε 155 δισεκατομμύρια κυβικά μέτρα (Bcm) φυσικού αερίου στην Ευρώπη, παρέχοντας περισσότερο από το 31% του εφοδιασμού της περιοχής.

Η αντικατάσταση ενός σημαντικού μέρους αυτού θα είναι εξαιρετικά δύσκολη, με εκτεταμένες συνέπειες για τον πληθυσμό, την οικονομία της Ευρώπης και τον ρόλο του φυσικού αερίου στην ενεργειακή μετάβαση της περιοχής.

Αυτό πιθανότατα θα δημιουργήσει επίσης μια έκρηξη για τους παραγωγούς LNG αλλού σε κλίμακα και διάρκεια που δεν έχει παρατηρηθεί εδώ και πάνω από μια δεκαετία.

Έρχεται σκληρός χειμώνας

«Απλώς δεν υπάρχει αρκετό LNG για να καλύψει τη ζήτηση.

Βραχυπρόθεσμα αυτό θα κάνει έναν σκληρό χειμώνα στην Ευρώπη.

Για τους παραγωγούς, υποδηλώνει ότι η επόμενη έκρηξη LNG είναι εδώ, αλλά θα φτάσει πολύ αργά για να καλύψει την απότομη άνοδο της ζήτησης.

Οι αγορές πρέπει να είναι έτοιμες για ένα διαρκές έλλειμμα προσφοράς, υψηλές τιμές, ακραία αστάθεια, ανοδικές αγορές και αυξημένη γεωπολιτική με βάση το LNG», επισημαίνει ο Kaushal Ramesh, ανώτερος αναλυτής για το φυσικό αέριο και το LNG στη Rystad Energy.

Το ρωσικό αέριο

Η αναμενόμενη μείωση του ρωσικού φυσικού αερίου για την Ευρώπη το 2022 είναι 37 Bcm, αυξάνοντας σε περισσότερα από 100 Bcm έως το 2030.

Ως αποτέλεσμα, η κατανάλωση φυσικού αερίου στην Ευρώπη πιθανότατα κορυφώθηκε το 2019 και τώρα θα μειωθεί σταθερά έως το 2030.

Ως εκ τούτου, το φυσικό αέριο και το LNG αναμένεται να διαδραματίζουν μειωμένο ρόλο στο ενεργειακό μείγμα της Ευρώπης, παρέχοντας περαιτέρω ώθηση για τις ανανεώσιμες πηγές ενέργειας και ενδεχομένως μεγαλύτερο ρόλο για την πυρηνική ενέργεια και τον άνθρακα.

Η Ευρώπη ήταν στην πραγματικότητα σε τροχιά αύξησης των ρωσικών εισαγωγών φυσικού αερίου και LNG σε πάνω από 40% της προμήθειας της μέχρι το 2030, εάν είχε εγκριθεί ο αγωγός Nord Stream 2 που έχει σταματήσει.

Αντίθετα, αυτό θα μειωθεί σε περίπου 20% έως το 2030, καθώς οι τρέχουσες συμβάσεις δεν ανανεώνονται.

Για τη διευκόλυνση των πρόσθετων εισαγωγών LNG, έχει προγραμματιστεί μια σειρά τερματικών επαναεριοποίησης σε όλη την Ευρώπη.

Εάν οι ρωσικές ροές σταματήσουν αύριο, το φυσικό αέριο που βρίσκεται αυτή τη στιγμή στην αποθήκευση (περίπου 35% γεμάτο) πιθανότατα θα εξαντληθεί πριν από το τέλος του έτους, αφήνοντας την Ευρώπη εκτεθειμένη σε έναν βίαιο χειμώνα.

Σύμφωνα με αυτό το σενάριο, ελλείψει συμφωνιών κοινής αγοράς και χωρών που ανταγωνίζονται για περιορισμένα αποθέματα, η τιμή του φυσικού αερίου TTF θα μπορούσε να ανέλθει σε περισσότερα από 100 δολάρια ανά εκατομμύριο βρετανικές θερμικές μονάδες (MMBtu), με αποτέλεσμα βιομηχανικές περικοπές και εκτεταμένη αλλαγή καυσίμου στον τομέα της ενέργειας.

Σε ένα ακραίο σενάριο έντονου κρύου χειμώνα, ούτε ο οικιακός τομέας θα ήταν ασφαλής.

Οι αγορές LNG ενισχύουν ένα νέο κύμα έργων

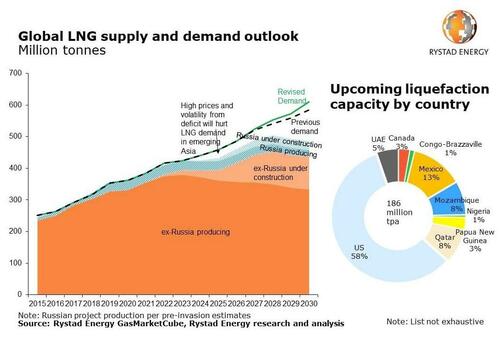

Περισσότερα από 20 έργα LNG με συνδυασμένη δυναμικότητα άνω των 180 εκατομμυρίων τόνων ετησίως (tpa) ανέφεραν κάποια πρόοδο ανάπτυξης πρόσφατα.

Για να είμαστε βέβαιοι για την προμήθεια LNG το 2030, η αγορά θα χρειαστεί περισσότερα από 150 εκατομμύρια tpa παραγωγής από τα 186 εκατομμύρια tpa που έχουν προγραμματιστεί, πράγμα που σημαίνει ότι πρέπει να υλοποιηθεί περισσότερο από το 80% του αγωγού του έργου.

Τα έργα των ΗΠΑ βρίσκονται στην πρώτη θέση – μερικά από τα οποία ήταν αδρανοποιημένα περιμένοντας να αυξηθεί η ζήτηση και τώρα τους έχει δοθεί νέα ώθηση.

Έργα όπως το Energy Transfer's Lake Charles και το NextDecade's Rio Grande, που προηγουμένως ήταν στον πάγο, ανέφεραν συμφωνίες αξίας 9,45 εκατομμυρίων τόνου ανά ημέρα μετά την εισβολή της Ρωσίας στην Ουκρανία, συμπεριλαμβανομένης μιας συμφωνίας με τη γαλλική Engie, η οποία αποσύρθηκε από τις διαπραγματεύσεις με το NextDecade τον Νοέμβριο του 2020, αλλά πρόσφατα έκλεισε μια συμφωνία 1,75 εκατομμυρίων tpa με το ίδιο έργο.

Ωστόσο, ο αγωγός απέχει πολύ από το να μπορεί να σώσει την αγορά.

Περιλαμβάνει το έργο Rovuma Area 4 LNG, συνολικής έκτασης 15 εκατομμυρίων tpa, το οποίο θα βρίσκεται δίπλα στην Περιοχή 1 LNG της TotalEnergies στην επί του παρόντος επικίνδυνη περιοχή Palma της Μοζαμβίκης.

Αναμένουμε μικρή έως καθόλου πρόοδο σε αυτό το έργο έως ότου η TotalEnergies ξαναρχίσει την κατασκευή.

Το Μεξικό βρίσκεται επίσης σε καλή θέση για τις ασιατικές εξαγωγές λόγω της γεωγραφικής εγγύτητας και της μη εξάρτησης από τη διέλευση μέσω της Διώρυγας του Παναμά, και φαίνεται να κερδίζει δυναμική μεταξύ των ασιατών αγοραστών.

Ταυτόχρονα, οι υψηλότερες τιμές θα επιβραδύνουν την αύξηση της ζήτησης LNG στην Ασία μεσοπρόθεσμα, πράγμα που σημαίνει ότι η ήπειρος θα παραμείνει εξαρτημένη από το μαζούτ και τον άνθρακα.

Σε ορισμένα σενάρια, η ασιατική ζήτηση LNG μπορεί να μειωθεί μόνιμα και η ανάπτυξη ανανεώσιμων πηγών ενέργειας να επιταχυνθεί.

www.bankingnews.gr

Αν και η ραγδαία αύξηση της ζήτησης έχει προκαλέσει τη μεγαλύτερη ώθηση νέων έργων LNG παγκοσμίως σε περισσότερο από μια δεκαετία, τα χρονοδιαγράμματα κατασκευής σημαίνουν ότι η αποκατάσταση είναι απίθανη πριν το 2024.

Η παγκόσμια ζήτηση LNG αναμένεται να φτάσει τους 436 εκατομμύρια τόνους το 2022, ξεπερνώντας τη διαθέσιμη προσφορά των 410 εκατ. τόνων.

Έτσι, μια τέλεια χειμερινή καταιγίδα μπορεί να σχηματιστεί για την Ευρώπη καθώς η ήπειρος προσπαθεί να περιορίσει τις ροές ρωσικού φυσικού αερίου.

Το σχέδιο REPowerEU

Το σχέδιο REPowerEU της Ευρωπαϊκής Ένωσης έχει θέσει έναν φιλόδοξο στόχο να μειώσει την εξάρτηση από το ρωσικό αέριο κατά 66% εντός του τρέχοντος έτους – στόχος που έρχεται σε σύγκρουση με τον στόχο της ΕΕ να αναπληρώσει την αποθήκευση φυσικού αερίου στο 80% της χωρητικότητας έως την 1η Νοεμβρίου.

Αποφεύγοντας το ρωσικό φυσικό αέριο, η Ευρώπη έχει αποσταθεροποιήσει ολόκληρη την παγκόσμια αγορά LNG που ξεκίνησε τη χρονιά με μια επισφαλή ισορροπία μετά από ένα ταραχώδες 2021.

Η απόφαση να μειωθεί δραστικά η εξάρτηση από το ρωσικό αέριο και το LNG από τα σημερινά επίπεδα μεταξύ 30-40% θα μεταμορφώσει την παγκόσμια αγορά LNG, με αποτέλεσμα μια απότομη αύξηση της ευρωπαϊκής ζήτησης LNG με βάση την ενεργειακή ασφάλεια που δεν θα είναι σε θέση να προμηθεύουν τα τρέχοντα και υπό ανάπτυξη έργα, σύμφωνα με την έρευνα της Rystad.

Η Ρωσία πέρυσι έστειλε 155 δισεκατομμύρια κυβικά μέτρα (Bcm) φυσικού αερίου στην Ευρώπη, παρέχοντας περισσότερο από το 31% του εφοδιασμού της περιοχής.

Η αντικατάσταση ενός σημαντικού μέρους αυτού θα είναι εξαιρετικά δύσκολη, με εκτεταμένες συνέπειες για τον πληθυσμό, την οικονομία της Ευρώπης και τον ρόλο του φυσικού αερίου στην ενεργειακή μετάβαση της περιοχής.

Αυτό πιθανότατα θα δημιουργήσει επίσης μια έκρηξη για τους παραγωγούς LNG αλλού σε κλίμακα και διάρκεια που δεν έχει παρατηρηθεί εδώ και πάνω από μια δεκαετία.

Έρχεται σκληρός χειμώνας

«Απλώς δεν υπάρχει αρκετό LNG για να καλύψει τη ζήτηση.

Βραχυπρόθεσμα αυτό θα κάνει έναν σκληρό χειμώνα στην Ευρώπη.

Για τους παραγωγούς, υποδηλώνει ότι η επόμενη έκρηξη LNG είναι εδώ, αλλά θα φτάσει πολύ αργά για να καλύψει την απότομη άνοδο της ζήτησης.

Οι αγορές πρέπει να είναι έτοιμες για ένα διαρκές έλλειμμα προσφοράς, υψηλές τιμές, ακραία αστάθεια, ανοδικές αγορές και αυξημένη γεωπολιτική με βάση το LNG», επισημαίνει ο Kaushal Ramesh, ανώτερος αναλυτής για το φυσικό αέριο και το LNG στη Rystad Energy.

Το ρωσικό αέριο

Η αναμενόμενη μείωση του ρωσικού φυσικού αερίου για την Ευρώπη το 2022 είναι 37 Bcm, αυξάνοντας σε περισσότερα από 100 Bcm έως το 2030.

Ως αποτέλεσμα, η κατανάλωση φυσικού αερίου στην Ευρώπη πιθανότατα κορυφώθηκε το 2019 και τώρα θα μειωθεί σταθερά έως το 2030.

Ως εκ τούτου, το φυσικό αέριο και το LNG αναμένεται να διαδραματίζουν μειωμένο ρόλο στο ενεργειακό μείγμα της Ευρώπης, παρέχοντας περαιτέρω ώθηση για τις ανανεώσιμες πηγές ενέργειας και ενδεχομένως μεγαλύτερο ρόλο για την πυρηνική ενέργεια και τον άνθρακα.

Η Ευρώπη ήταν στην πραγματικότητα σε τροχιά αύξησης των ρωσικών εισαγωγών φυσικού αερίου και LNG σε πάνω από 40% της προμήθειας της μέχρι το 2030, εάν είχε εγκριθεί ο αγωγός Nord Stream 2 που έχει σταματήσει.

Αντίθετα, αυτό θα μειωθεί σε περίπου 20% έως το 2030, καθώς οι τρέχουσες συμβάσεις δεν ανανεώνονται.

Για τη διευκόλυνση των πρόσθετων εισαγωγών LNG, έχει προγραμματιστεί μια σειρά τερματικών επαναεριοποίησης σε όλη την Ευρώπη.

Εάν οι ρωσικές ροές σταματήσουν αύριο, το φυσικό αέριο που βρίσκεται αυτή τη στιγμή στην αποθήκευση (περίπου 35% γεμάτο) πιθανότατα θα εξαντληθεί πριν από το τέλος του έτους, αφήνοντας την Ευρώπη εκτεθειμένη σε έναν βίαιο χειμώνα.

Σύμφωνα με αυτό το σενάριο, ελλείψει συμφωνιών κοινής αγοράς και χωρών που ανταγωνίζονται για περιορισμένα αποθέματα, η τιμή του φυσικού αερίου TTF θα μπορούσε να ανέλθει σε περισσότερα από 100 δολάρια ανά εκατομμύριο βρετανικές θερμικές μονάδες (MMBtu), με αποτέλεσμα βιομηχανικές περικοπές και εκτεταμένη αλλαγή καυσίμου στον τομέα της ενέργειας.

Σε ένα ακραίο σενάριο έντονου κρύου χειμώνα, ούτε ο οικιακός τομέας θα ήταν ασφαλής.

Οι αγορές LNG ενισχύουν ένα νέο κύμα έργων

Περισσότερα από 20 έργα LNG με συνδυασμένη δυναμικότητα άνω των 180 εκατομμυρίων τόνων ετησίως (tpa) ανέφεραν κάποια πρόοδο ανάπτυξης πρόσφατα.

Για να είμαστε βέβαιοι για την προμήθεια LNG το 2030, η αγορά θα χρειαστεί περισσότερα από 150 εκατομμύρια tpa παραγωγής από τα 186 εκατομμύρια tpa που έχουν προγραμματιστεί, πράγμα που σημαίνει ότι πρέπει να υλοποιηθεί περισσότερο από το 80% του αγωγού του έργου.

Τα έργα των ΗΠΑ βρίσκονται στην πρώτη θέση – μερικά από τα οποία ήταν αδρανοποιημένα περιμένοντας να αυξηθεί η ζήτηση και τώρα τους έχει δοθεί νέα ώθηση.

Έργα όπως το Energy Transfer's Lake Charles και το NextDecade's Rio Grande, που προηγουμένως ήταν στον πάγο, ανέφεραν συμφωνίες αξίας 9,45 εκατομμυρίων τόνου ανά ημέρα μετά την εισβολή της Ρωσίας στην Ουκρανία, συμπεριλαμβανομένης μιας συμφωνίας με τη γαλλική Engie, η οποία αποσύρθηκε από τις διαπραγματεύσεις με το NextDecade τον Νοέμβριο του 2020, αλλά πρόσφατα έκλεισε μια συμφωνία 1,75 εκατομμυρίων tpa με το ίδιο έργο.

Ωστόσο, ο αγωγός απέχει πολύ από το να μπορεί να σώσει την αγορά.

Περιλαμβάνει το έργο Rovuma Area 4 LNG, συνολικής έκτασης 15 εκατομμυρίων tpa, το οποίο θα βρίσκεται δίπλα στην Περιοχή 1 LNG της TotalEnergies στην επί του παρόντος επικίνδυνη περιοχή Palma της Μοζαμβίκης.

Αναμένουμε μικρή έως καθόλου πρόοδο σε αυτό το έργο έως ότου η TotalEnergies ξαναρχίσει την κατασκευή.

Το Μεξικό βρίσκεται επίσης σε καλή θέση για τις ασιατικές εξαγωγές λόγω της γεωγραφικής εγγύτητας και της μη εξάρτησης από τη διέλευση μέσω της Διώρυγας του Παναμά, και φαίνεται να κερδίζει δυναμική μεταξύ των ασιατών αγοραστών.

Ταυτόχρονα, οι υψηλότερες τιμές θα επιβραδύνουν την αύξηση της ζήτησης LNG στην Ασία μεσοπρόθεσμα, πράγμα που σημαίνει ότι η ήπειρος θα παραμείνει εξαρτημένη από το μαζούτ και τον άνθρακα.

Σε ορισμένα σενάρια, η ασιατική ζήτηση LNG μπορεί να μειωθεί μόνιμα και η ανάπτυξη ανανεώσιμων πηγών ενέργειας να επιταχυνθεί.

www.bankingnews.gr

Σχόλια αναγνωστών