Τι νοείται όμως ως "μαλακή" προσγείωση και γιατί οι αγορές μπορεί να παρερμηνεύσουν τα δεδομένα ως ένδειξη Squishy Landing

Αυτή την εβδομάδα θα οι αγορές θα επικεντρωθούν στον δείκτη τιμών καταναλωτή την Τρίτη, 13 Δεκεμβρίου 2022, και στη Fed την Τετάρτη 14 Δεκεμβρίου 2022.

Αυτό που θα πει και θα κάνει ο πρόεδρος της Fed, Jerome Powell, την Τετάρτη θα έχει αντίκτυπο στις αγορές.

Για την ιστορία, η αγορά αναμένει αύξηση 50 μονάδων βάσης και θα κρατήσει μια αύξηση των επιτοκίων στο τραπέζι για την ανακοίνωση της 1ης Φεβρουαρίου.

Ωστόσο, η αγορά τιμολογεί μια Squishy Landing.

Τι νοείται όμως ως "μαλακή" προσγείωση και γιατί οι αγορές μπορεί να παρερμηνεύσουν τα δεδομένα ως ένδειξη μιας "μαλακής" προσγείωσης, ενώ τα χειρότερα δεν έχουν έρθει ακόμη.

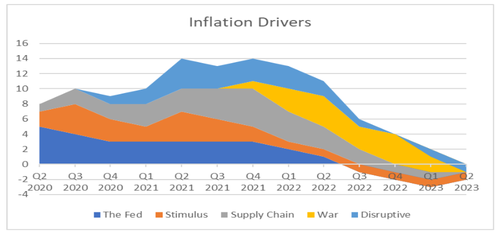

Παράγοντες πληθωρισμού έναντι του πληθωρισμού

Αντί να προσπαθούμε απλώς να "εκτιμήσουμε" τον πληθωρισμό, είναι καλό να εξεταστούν οι παράγοντες που "οδηγούν" τον πληθωρισμό.

Ενώ θα μπορούσαμε απλώς να εκτιμήσουμε διάφορες συνιστώσες του πληθωρισμού, όπως τα ενοίκια, είναι καλό εκτεθούν οι παράγοντες που οδηγούν τον πληθωρισμό.

Οι παράγοντες αυτοί κάνουν καλή δουλειά στην πρόβλεψη της πορείας του πληθωρισμού και της οικονομίας.

Αυτό θα συμβάλει σε μεγάλο βαθμό στην εξήγηση του γιατί οι σημερινές προοπτικές είναι πιο απαισιόδοξες και ανήκουν έντονα στο στρατόπεδο που λέει ότι "η Fed έχει ήδη παρατραβήξει στη σύσφιξη των συνθηκών".

Τα μέχρι τώρα δεδομένα δείχνουν ότι οι υψηλότερες πληθωριστικές πιέσεις ήταν από το β' τρίμηνο του 2021 έως το δ' τρίμηνο του 2021.

Παρέμειναν αυξημένος για αυτό το παρατεταμένο χρονικό διάστημα λόγω διαφόρων παραγόντων (η σημασία των οποίων άλλαξε μέσα σε αυτό το διάστημα).

Οι παράγοντες υποδεικνύουν σταθερά μειούμενες πληθωριστικές και αναπτυξιακές πιέσεις έκτοτε.

Αν μη τι άλλο, οι παράγοντες υποδεικνύουν αποπληθωριστικές πιέσεις το πρώτο και το δεύτερο τρίμηνο του επόμενου έτους - που είναι ένας άλλος τρόπος για να καταλήξουμε στο συμπέρασμά ότι η οικονομία και οι αγορές κινδυνεύουν από μια μεγάλη τάση "risk-off" που θα σπάσει τα χαμηλά του 2022 στις μετοχές (ενώ οι αποδόσεις θα πέσουν κατακόρυφα).

Οι παράγοντες του πληθωρισμού

Υπάρχουν 5 παράγοντες πληθωρισμού.

Οι παράγοντες είναι κάπως ευρείς και η επιρροή που έχουν στον πληθωρισμό είναι απλώς μια εκτίμηση.

Ο πληθωρισμός και η οικονομία συνδέονται στενά.

Οι παράγοντες:

- Η Fed, κυρίως μέσω των επιτοκίων και του ισολογισμού. Τα χαμηλότερα επιτόκια είναι τονωτικά και τα υψηλότερα επιτόκια δρουν ως αντίθετος άνεμος. Η επέκταση του ισολογισμού (QE) είναι τονωτική, ενώ η μείωση του ισολογισμού (QT) είναι συσταλτική.

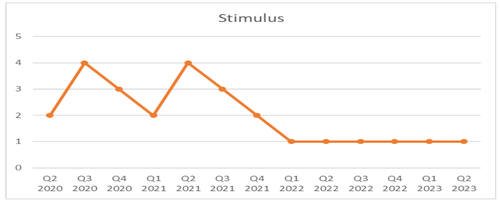

- Τόνωση. Αυτό περιλαμβάνει μια σειρά από στοιχεία, όπως επιταγές που αποστέλλονται σε ιδιώτες, μορατόριουμ για ενοίκια/δάνεια σπουδών και προγράμματα κρατικών δαπανών όπως ο νόμος για τη "μείωση του πληθωρισμού".

- Αλυσίδες εφοδιασμού. Αυτό επιχειρεί να ενσωματώσει ευρέως θέματα της αλυσίδας εφοδιασμού, από την πραγματική αδυναμία παραγωγής αγαθών έως το κόστος αποστολής και μεταφοράς. Είναι δύσκολο να δοθεί ακριβής ορισμός, αλλά όλοι το καταλαβαίνουμε όταν το βλέπουμε.

- Πόλεμος. Η εισβολή της Ρωσίας στην Ουκρανία και οι κυρώσεις είναι επίσης παράγοντες.

- Διαταρακτικός. Άλλο ένα ευρύ θέμα και όχι μόνο είναι εξαιρετικά σημαντικό, αλλά έχει αγνοηθεί από πολλούς. Δεν περιλαμβάνει μόνο τον πλούτο που κερδίζουν και χάνουν οι επενδυτές ή τον αντίκτυπο στην οικονομία. Οι δαπάνες που δημιούργησαν οι "ανατρεπτικές" εταιρείες (ακόμη και μονάδες μεγαλύτερων/πιο "παραδοσιακών" οργανισμών) ήταν απλώς τεράστιες. Αυτό το τμήμα μπορεί εύκολα να συμπεριλάβει την κρυπτογράφηση, καθώς και τις διασπαστικές εταιρείες (ορισμένες από τις οποίες ήταν ήδη δημόσιες ή εισήλθαν πρόσφατα στο χρηματιστήριο, και άλλες επωφελήθηκαν σε μεγάλο βαθμό από επενδύσεις PE/VC). Αυτός μπορεί να είναι ο πιο αμφιλεγόμενος παράγοντας, γεγονός που πιθανότατα τον καθιστά τον πιο σημαντικό όσον αφορά την εξήγηση του γιατί οι προοπτικές μας παραμένουν τόσο απαισιόδοξες.

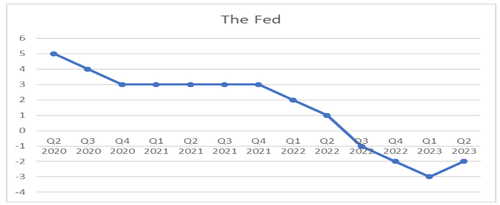

Η Fed

Η Fed έκανε ό,τι μπορούσε αμέσως μετά το COVID και τα λουκέτα του COVID.

Αγόρασε εταιρικά ομόλογα/ETFs, ενίσχυσε τις αγορές χρήματος και τις νέες εκδόσεις εταιρικών ομολόγων, επέκτεινε τον ισολογισμό της και μείωσε τα επιτόκια στο μηδέν.

Με την πάροδο του χρόνου αποσύρθηκαν από αυτή τη στήριξη.

Μέχρι το γ' τρίμηνο του 2022 τους είδαμε να λειτουργούν ως μέτριας έντασης αντίβαρο.

Δεν θα πρέπει να περιμένουμε υψηλότερα επιτόκια μόνο προς το παρόν, διότι η Fed οδηγεί υψηλότερα επιτόκια και στο μέλλον (ενώ αυξάνει την QT).

www.bankingnews.gr

Αυτό που θα πει και θα κάνει ο πρόεδρος της Fed, Jerome Powell, την Τετάρτη θα έχει αντίκτυπο στις αγορές.

Για την ιστορία, η αγορά αναμένει αύξηση 50 μονάδων βάσης και θα κρατήσει μια αύξηση των επιτοκίων στο τραπέζι για την ανακοίνωση της 1ης Φεβρουαρίου.

Ωστόσο, η αγορά τιμολογεί μια Squishy Landing.

Τι νοείται όμως ως "μαλακή" προσγείωση και γιατί οι αγορές μπορεί να παρερμηνεύσουν τα δεδομένα ως ένδειξη μιας "μαλακής" προσγείωσης, ενώ τα χειρότερα δεν έχουν έρθει ακόμη.

Παράγοντες πληθωρισμού έναντι του πληθωρισμού

Αντί να προσπαθούμε απλώς να "εκτιμήσουμε" τον πληθωρισμό, είναι καλό να εξεταστούν οι παράγοντες που "οδηγούν" τον πληθωρισμό.

Ενώ θα μπορούσαμε απλώς να εκτιμήσουμε διάφορες συνιστώσες του πληθωρισμού, όπως τα ενοίκια, είναι καλό εκτεθούν οι παράγοντες που οδηγούν τον πληθωρισμό.

Οι παράγοντες αυτοί κάνουν καλή δουλειά στην πρόβλεψη της πορείας του πληθωρισμού και της οικονομίας.

Αυτό θα συμβάλει σε μεγάλο βαθμό στην εξήγηση του γιατί οι σημερινές προοπτικές είναι πιο απαισιόδοξες και ανήκουν έντονα στο στρατόπεδο που λέει ότι "η Fed έχει ήδη παρατραβήξει στη σύσφιξη των συνθηκών".

Τα μέχρι τώρα δεδομένα δείχνουν ότι οι υψηλότερες πληθωριστικές πιέσεις ήταν από το β' τρίμηνο του 2021 έως το δ' τρίμηνο του 2021.

Παρέμειναν αυξημένος για αυτό το παρατεταμένο χρονικό διάστημα λόγω διαφόρων παραγόντων (η σημασία των οποίων άλλαξε μέσα σε αυτό το διάστημα).

Οι παράγοντες υποδεικνύουν σταθερά μειούμενες πληθωριστικές και αναπτυξιακές πιέσεις έκτοτε.

Αν μη τι άλλο, οι παράγοντες υποδεικνύουν αποπληθωριστικές πιέσεις το πρώτο και το δεύτερο τρίμηνο του επόμενου έτους - που είναι ένας άλλος τρόπος για να καταλήξουμε στο συμπέρασμά ότι η οικονομία και οι αγορές κινδυνεύουν από μια μεγάλη τάση "risk-off" που θα σπάσει τα χαμηλά του 2022 στις μετοχές (ενώ οι αποδόσεις θα πέσουν κατακόρυφα).

Οι παράγοντες του πληθωρισμού

Υπάρχουν 5 παράγοντες πληθωρισμού.

Οι παράγοντες είναι κάπως ευρείς και η επιρροή που έχουν στον πληθωρισμό είναι απλώς μια εκτίμηση.

Ο πληθωρισμός και η οικονομία συνδέονται στενά.

Οι παράγοντες:

- Η Fed, κυρίως μέσω των επιτοκίων και του ισολογισμού. Τα χαμηλότερα επιτόκια είναι τονωτικά και τα υψηλότερα επιτόκια δρουν ως αντίθετος άνεμος. Η επέκταση του ισολογισμού (QE) είναι τονωτική, ενώ η μείωση του ισολογισμού (QT) είναι συσταλτική.

- Τόνωση. Αυτό περιλαμβάνει μια σειρά από στοιχεία, όπως επιταγές που αποστέλλονται σε ιδιώτες, μορατόριουμ για ενοίκια/δάνεια σπουδών και προγράμματα κρατικών δαπανών όπως ο νόμος για τη "μείωση του πληθωρισμού".

- Αλυσίδες εφοδιασμού. Αυτό επιχειρεί να ενσωματώσει ευρέως θέματα της αλυσίδας εφοδιασμού, από την πραγματική αδυναμία παραγωγής αγαθών έως το κόστος αποστολής και μεταφοράς. Είναι δύσκολο να δοθεί ακριβής ορισμός, αλλά όλοι το καταλαβαίνουμε όταν το βλέπουμε.

- Πόλεμος. Η εισβολή της Ρωσίας στην Ουκρανία και οι κυρώσεις είναι επίσης παράγοντες.

- Διαταρακτικός. Άλλο ένα ευρύ θέμα και όχι μόνο είναι εξαιρετικά σημαντικό, αλλά έχει αγνοηθεί από πολλούς. Δεν περιλαμβάνει μόνο τον πλούτο που κερδίζουν και χάνουν οι επενδυτές ή τον αντίκτυπο στην οικονομία. Οι δαπάνες που δημιούργησαν οι "ανατρεπτικές" εταιρείες (ακόμη και μονάδες μεγαλύτερων/πιο "παραδοσιακών" οργανισμών) ήταν απλώς τεράστιες. Αυτό το τμήμα μπορεί εύκολα να συμπεριλάβει την κρυπτογράφηση, καθώς και τις διασπαστικές εταιρείες (ορισμένες από τις οποίες ήταν ήδη δημόσιες ή εισήλθαν πρόσφατα στο χρηματιστήριο, και άλλες επωφελήθηκαν σε μεγάλο βαθμό από επενδύσεις PE/VC). Αυτός μπορεί να είναι ο πιο αμφιλεγόμενος παράγοντας, γεγονός που πιθανότατα τον καθιστά τον πιο σημαντικό όσον αφορά την εξήγηση του γιατί οι προοπτικές μας παραμένουν τόσο απαισιόδοξες.

Η Fed

Η Fed έκανε ό,τι μπορούσε αμέσως μετά το COVID και τα λουκέτα του COVID.

Αγόρασε εταιρικά ομόλογα/ETFs, ενίσχυσε τις αγορές χρήματος και τις νέες εκδόσεις εταιρικών ομολόγων, επέκτεινε τον ισολογισμό της και μείωσε τα επιτόκια στο μηδέν.

Με την πάροδο του χρόνου αποσύρθηκαν από αυτή τη στήριξη.

Μέχρι το γ' τρίμηνο του 2022 τους είδαμε να λειτουργούν ως μέτριας έντασης αντίβαρο.

Δεν θα πρέπει να περιμένουμε υψηλότερα επιτόκια μόνο προς το παρόν, διότι η Fed οδηγεί υψηλότερα επιτόκια και στο μέλλον (ενώ αυξάνει την QT).

www.bankingnews.gr

Σχόλια αναγνωστών