Η χαμένη μάχη με τον πληθωρισμό και η προσγείωση στην πραγματικότητα των αγορών όσον αφορά το ύψος των επιτοκίων

Σχετικά Άρθρα

Επιδείνωση στα ελληνικά ομόλογα, το 10ετές στο 4,32% - Το spread με την Ιταλία στις -14 μ.β.

ΒlackRock: Χάος στις αγορές από τις αποφάσεις της Tράπεζας της Ιαπωνίας - Βάναυσα χτυπήματα σε ομόλογα και μετοχές

Gold Switzerland: Νέα κρίση θα επισκιάσει αυτή του 2008 - Μετοχές και ομόλογα αγκαλιά στον πιο σκοτεινό βυθό

Και επειδή κάθε συνετός άνθρωπος ακούει τις αγορές – δηλαδή τον σφυγμό του πραγματικού χρήματος – και όχι τους κεντρικούς τραπεζίτες που έχουν γίνει πολιτικοί - οι Financial Times σε άρθρο τους από την μία καταγράφουν τα πραγματικά δεδομένα, με όρους… αυστηρά ποσοτικούς - ενώ σε επίπεδο ανάλυσης μοιάζουν με την περίφημη γάτα του Schrödinger – η γάτα μπορεί να είναι ταυτόχρονα νεκρή και ζωντανή κατά την ερμηνεία των αρχών της κβαντομηχανικής.

Ετσι έχουμε τη μετάβαση από τις… μαζικές αγορές στις μαζικές πωλήσεις σε ένα περιβάλλον αυξημένης αβεβαιότητας.

Η (χαμένη) μάχη με τον πληθωρισμό

Όπως επισημαίνουν, το ράλι της παγκόσμιας αγοράς ομολόγων που συνοδεύτηκε από ρεκόρ από την αρχή του τρέχοντος έτους τερματίστηκε άδοξα καθώς τα αυξανόμενα σημάδια επίμονου πληθωρισμού - παρά τα.. ροζ σενάρια που περιγράφονται από την Janet Yellen, υπουργό Οικονομικών των ΗΠΑ - αναγκάζουν τους επενδυτές να αντιστρέψουν τις απόψεις τους σχετικά με την πιθανή μελλοντική πορεία των αυξήσεων των επιτοκίων.

Οι επενδυτές έσπευσαν στις επενδύσεις σταθερού εισοδήματος τις πρώτες εβδομάδες του 2023, καθώς αναμένονταν όλο και περισσότερο ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ και άλλες μεγάλες κεντρικές τράπεζες να τερματίσουν σύντομα την επιθετική στρατηγική τους για σύσφιξη της νομισματικής πολιτικής (QT).

Ένας δείκτης Bloomberg που παρακολουθεί κρατικά και εταιρικά ομόλογα υψηλών αποδόσεων σημείωσε άνοδο έως και 4% τον περασμένο μήνα, στο καλύτερο ξεκίνημα του έτους.

Αλλά αυτό το κέρδος έχει πλέον εξαφανιστεί αφού η έκθεση για την αγορά εργασίας των ΗΠΑ νωρίτερα αυτόν τον μήνα ήταν η ααπρχή για μια σειρά από καλύτερα από τα αναμενόμενα οικονομικά στοιχεία και στις δύο πλευρές του Ατλαντικού, ανατρέποντας τις προσδοκίες ότι η Fed και η Ευρωπαϊκή Κεντρική Τράπεζα ήταν κοντά στο να κερδίσουν τη μάχη τους με πληθωρισμό..

«Είχαμε προσγείωση στην πραγματικότητα», δήλωσε ο Michael Metcalfe, επικεφαλής μακροοικονομικής στρατηγικής στην State Street, προσθέτοντας ότι η χαλάρωση της νομισματικής πολιτικής που αναμενόταν από τις αγορές πριν από μερικές εβδομάδες «έμοιαζε λίγο με φανταστικό σενάριο».

Η μεγαλύτερη ανατροπή σημειώθηκε στις ΗΠΑ, αφού τα στοιχεία έδειξαν ότι οι εργοδότες πρόσθεσαν περισσότερες από μισό εκατομμύριο θέσεις εργασίας τον Ιανουάριο, σχεδόν τριπλάσιες από ό,τι είχαν προβλέψει οι οικονομολόγοι, και ότι η αύξηση των τιμών καταναλωτή ήταν 6,4% - επίσης πάνω από τις προβλέψεις.

Την Παρασκευή 25 Φεβρουαρίου, ο προτιμώμενος δείκτης της Fed για την αύξηση των τιμών - η βασική μηνιαία προσωπική καταναλωτική δαπάνη - αυξήθηκε 0,6% από τον Δεκέμβριο έως τον Ιανουάριο, υψηλότερα από το μέσο όρο των προβλέψεων.

Τα στοιχήματα για το ύψος των επιτοκίων και το τέλος του κύκλου της ανόδου

Οι αγορές συμβολαίων μελλοντικής εκπλήρωσης (futures), οι οποίες καθοδηγούνταν απα τα στοιχήματα των επενδυτών ότι η κεντρική τράπεζα των ΗΠΑ θα μειώσει τα επιτόκια δύο φορές αργότερα φέτος, τώρα προβλέπουν ότι τα επιτόκια θα αυξηθούν στο 5,4% έως τον Ιούλιο, με το πολύ μία μόνο μείωση μέχρι το τέλος του έτους.

«Στις αρχές του τρέχοντος έτους, οι αγορές προηγήθηκαν όσον αφορά τις μειώσεις επιτοκίων από την Fed, ευελπιστώντας ότι αυτός ο κύκλος θα τελειώσει νωρίτερα», δήλωσε η Idanna Appio, διαχειριστής χαρτοφυλακίου στην First Eagle Investment Management.

« Οι τοποθετήσεις έγιναν με βάση το πλέον αισιόδοξο σενάριο – οι επενδυτές στοιχημάτιζαν ότι η Fed επρόκειτο να μειώσει τον πληθωρισμό με επιτυχία και ταχύτητα.

Νομίζω ότι αυτή η διαδικασία θα διαρκέσει περισσότερο από όσο πίστευαν οι επενδυτές που έσπευσαν να τοποθετηθούν».

Τα ομόλογα των αναδυόμενων αγορών

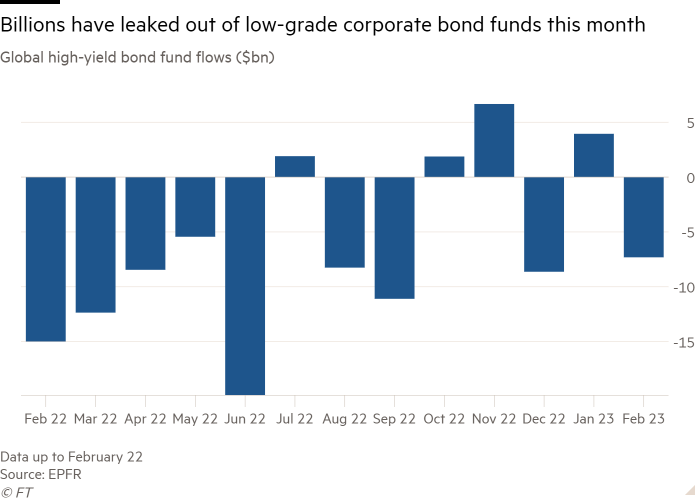

Σε μια περαιτέρω αντανάκλαση του μεταβαλλόμενου κλίματος, οι ροές των ομολογιακών κεφαλαίων έχουν αντιστραφεί τις τελευταίες εβδομάδες — ιδιαίτερα στο πιο ριψοκίνδυνο άκρο του φάσματος των αγορών χρέους.

Τα ομόλογα των αναδυόμενων αγορών, που εκτινάχθηκαν στα ύψη τον Ιανουάριο, αυτή την εβδομάδα σημείωσαν τις μεγαλύτερες εκροές από τον Οκτώβριο, σύμφωνα με στοιχεία της JPMorgan.

Παγκοσμίως, περισσότερα από 7 δισεκατομμύρια δολάρια έχουν διαρρεύσει από εταιρικά ομολογιακά κεφάλαια με αξιολόγηση «junk» μέχρι στιγμής τον Φεβρουάριο, σύμφωνα με στοιχεία της EPFR, μετά από καθαρές εισροές 3,9 δισεκατομμυρίων δολαρίων τον Ιανουάριο.

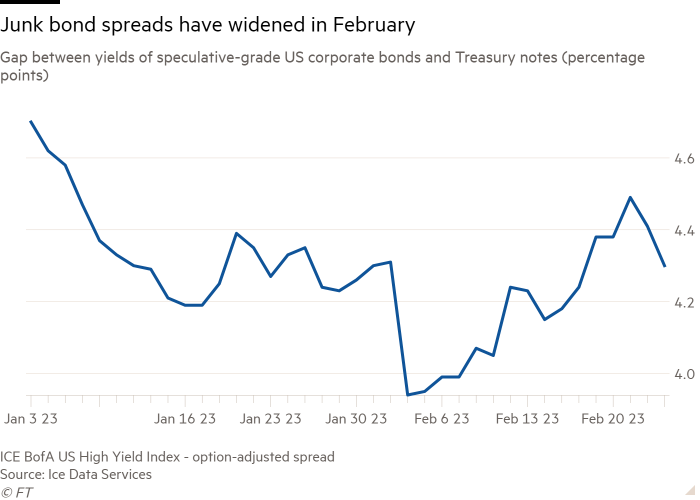

Οι επενδυτές απαιτούν υψηλότερο ασφάλιστρο κινδύνου για να διατηρούν εταιρικό χρέος υψηλής απόδοσης και χαμηλής αξιολόγησης από ό,τι ήταν τον περασμένο μήνα, όταν η ανάκαμψη της αγοράς μείωσε τις ανησυχίες για αθετήσεις χρέους.

Το χάσμα μεταξύ των αποδόσεων των αμερικανικών ομολόγων junk και εκείνων των ομολόγων του Δημοσίου περιορίστηκε έως και 0,87 ποσοστιαίες μονάδες από την παραμονή της Πρωτοχρονιάς και έφτασε τις 3,94 ποσοστιαίες μονάδες στα μέσα Ιανουαρίου.

Αλλά αυτή η διαφορά από τότε διευρύνθηκε στις 4,3 ποσοστιαίες μονάδες.

Καμία μείωση επιτοκίων του 2023

Ο John McClain, διαχειριστής χαρτοφυλακίου στην Brandywine Global Investment Management, δήλωσε ότι τα επιτόκια θα παραμείνουν σε υψηλότερο επίπεδο από το αναμενόμενο «για το άμεσο μέλλον».

«Δεν αναμένουμε μειώσεις επιτοκίων το 2023 και έτσι αυτό θα οδηγήσει τελικά σε πίεση στα πλέον ριψοκίνδυνα τμήματα της αγοράς χρέους», επισήμανε.

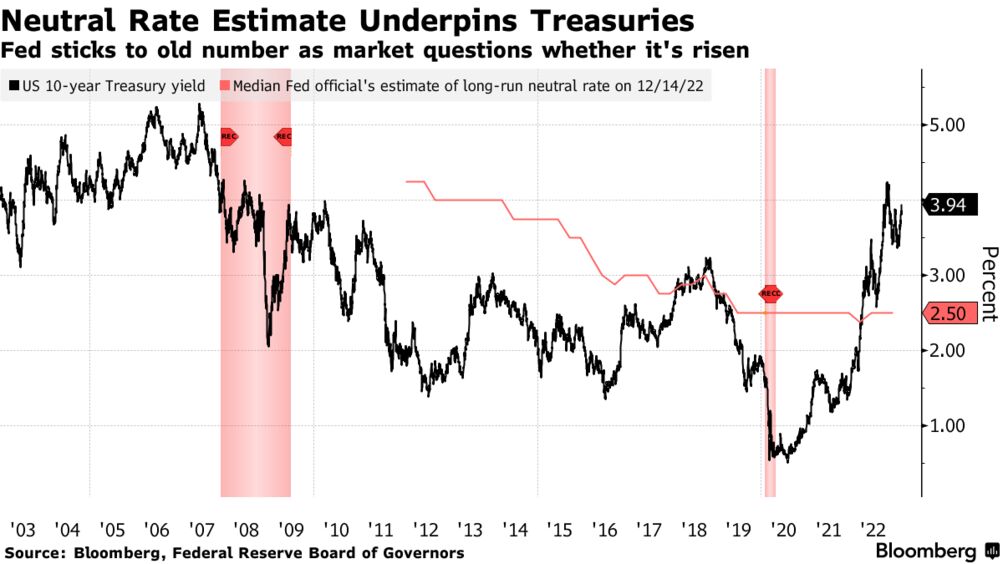

Η αλλαγή στις προσδοκίες των επενδυτών αποτελεί αναγνώριση της θέσης της Fed από την αρχή του έτους ότι τα επιτόκια θα παραμείνουν υψηλά για παρατεταμένη περίοδο.

Μια δημοσκόπηση σε στελέχη της Fed από τον Δεκέμβριο έδειξε ότι αναμένουν το κόστος δανεισμού να τελειώσει το έτος σε περίπου 5,1%.

Τώρα, ορισμένοι αναλυτές αναρωτιούνται εάν οι προβλέψεις της ίδιας της κεντρικής τράπεζας είναι πολύ συντηρητικές.

Πάνω από τα 6% το βασικό επιτόκιο της Fed

«Υπάρχει πραγματική πιθανότητα να υπερβούμε το ποσοστό του 6%.

Εάν τα δεδομένα συνεχίσουν να δείχνουν βελτίωση, υπάρχει πραγματική πιθανότητα η Fed να βρίσκεται πίσω από την καμπύλη της εξέλιξη των επιτοκίων αυτή τη στιγμή και τα επιτόκια να πρέπει να ανέβουν περισσότερο από το αναμενόμενο», δήλωσε ο Calvin Tse, επικεφαλής μακροοικονομικής στρατηγικής της Αμερικής στην BNP Paribas.

Ορισμένοι μεγάλοι επενδυτές επισημαίνουν ότι το πρόσφατο sell-off είναι μία ένδειξη ότι νωρίς για μαζικές τοποθετήσεις στην αγορά ομολόγων, αυτή η στιγμή είναι πιθανό να έρθει αργότερα μέσα στο έτος.

«Φυσικά η Fed θα μειώσει κάποια στιγμή τα επιτόκια, αλλά η αγορά προσπάθησε να το ενσωματώσει στα στοιχήματα που βάζει». . . και ήταν τόσο, τόσο πρόωρο», δήλωσε ο Sonal Desai, επικεφαλής επενδύσεων της Franklin Templeton.

«Εξακολουθώ να πιστεύω ότι είναι μια πολύ καλή χρονιά για τις επενδύσεις σταθερού εισοδήματος.

Απλώς δεν νομίζω ότι είμαστε είναι ακόμα εκεί»

Οι αναφορές αυτές βέβαια – και εδώ επιστρέφει η γάτα του Schrödinger – δεν εμπεριέχουν τη σχεδόν βεβαιότητα από τους οικονομολόγους ότι η Fed – και με διαφορετικό τρόπο η ΕΚΤ – λόγω του επίμονου πληθωρισμού θα αναγκαστεί να αυξήσει σε δυσθεώρητο ύψος τα επιτόκια, την ίδια ώρα οδηγώντας την οικονομία σε σίγουρη ύφεση καθώς η στόχος της αντιμετώπισης της αύξησης των τιμών και της σταθερότητας στην απασχόληση, τον οποίο διακήρυξε ακόμη για φορά τη Janet Yellen το Σάββατο 25 Φεβρουαρίου 2023 – είναι αντιφατικός οικονομικά και καταστροφικός πολιτικά.

Το υψηλό χρέος των ΗΠΑ που θα ξεπεράσεις τα 31 τρισ. το 2023 και το δημοσιονομικό έλλειμμα δεν αφήνουν πολλά περιθώρια – είμαστε εν αναμονή του sell – off ως εκ τούτου…

www.bankingnews.gr

Σχόλια αναγνωστών