H πτώση των δεικτών της Wall κατά 3,0% σε ημερήσια βάση είναι μεγάλη υπόθεση, αλλά δεν συγκρίνεται με τον Οκτώβριο του 1929, όταν το χρηματιστήριο έπεσε 21% σε δύο ημέρες ή τον Οκτώβριο του 1987, όταν το χρηματιστήριο έχασε 21% σε μία ημέρα

Η Μαύρη Δευτέρα της 5ης Αυγούστου ήταν μια ισχυρή υπενθύμιση στους επενδυτές ότι τα χρηματιστήρια δεν έχουν μόνο… ανοδική τάση, ενίοτε παιρνουν τη κατιούσα...

Δεν ήταν το τέλος του κόσμου.

Η πτώση των δεικτών της Wall κατά 3,0% σε ημερήσια βάση είναι μεγάλη υπόθεση, αλλά δεν συγκρίνεται με τον Οκτώβριο του 1929, όταν το χρηματιστήριο έπεσε 21% σε δύο ημέρες ή τον Οκτώβριο του 1987, όταν το χρηματιστήριο έχασε 21% σε μία ημέρα.

Τι προκάλεσε το μίνι ατύχημα της 5ης Αυγούστου;

Υπάρχουν αρκετοί ύποπτοι για τον φόνο...

Τα στοιχεία για την απασχόληση που δημοσιοποιήθηκαν την Παρασκευή 2 Αυγούστου έδειξαν μείωση στο ρυθμό αύξησης των θέσεων εργασίας και άνοδο του ποσοστού ανεργίας.

Οι διαφοροποιήσεις δεν ήταν ακραίες, αλλά τράβηξαν την προσοχή των αγορών.

Στην πραγματικότητα, η πτώση της 5ης Αυγούστου ξεκίνησε στις 2 Αυγούστου, δίνοντας στη διήμερη πτωτική τάση μεγαλύτερο αντίκτυπο στη συνπεριφορά των επενδυτών.

Ισχύει επίσης ότι στα τέλη Ιουλίου και στις αρχές Αυγούστου πολλές εταιρείες, ειδικά αυτές του κλάδου των Big Tech (οι εταιρείες τεχνολογίας), δημοσιοποίησαν τα στιχεί για τα κέρδη για το τρίμηνο που έληξε στις 30 Ιουνίου και προανήγγειλαν τις επερχόμενες τάσεις.

Πολλά από τα στοιχεία για την κερδοφορία έδειξαν τεράστιες δαπάνες για την τεχνητή νοημοσύνη (AI) με ελάχιστα ή καθόλου αποτύπωσή του στον τομέα των εσόδων.

Αυτό ήταν αρκετό για να αναγκάσει τους αναλυτές της αγοράς και τους επενδυτές να αλλάξουν στάση απέναντι σε ολόκληρο τον κλάδο και να επαναορίσουν τις «δίκαιες τιμές».

Αυτή η στάση απέναντι στην τεχνητή νοημοσύνη οδήγησε πολλές τεράστιες απώλειες μετοχές, όπως η Nvidia και η Samsung, ακόμη και πριν από τις 2 και 5 Αυγούστου.

Σε ύφεση η οικονομία

Υπάρχει κάτι πολύ μεγαλύτερο από τις αγορές πίσω από όλα αυτά.

Είναι η οικονομία.

Οι προειδοποιήσεις για είσοδο της οικονομίας σε ύφεση έχουν γίνει απτές ενδείξεις…

Τα στοιχεία για την ανεργία της περασμένης Παρασκευής (9/8) ήταν ένα σημάδι.

Ωστόσο, η ανεργία δεν είναι πρόδρομος δείκτης αλλά αποτυπώνει τις εξελίξεις στην οικονομία με καθυστέρηση.

Αυτό σημαίνει ότι η ύφεση πιθανότατα ξεκίνησε τον Ιούνιο ή ακόμα και τον Μάιο.

Δεν θα ξέρουμε για λίγους μήνες ακόμη πότε το Εθνικό Γραφείο Οικονομικών Ερευνών θα κάνει την ανεπίσημη «επίσημη» ανακοίνωση.

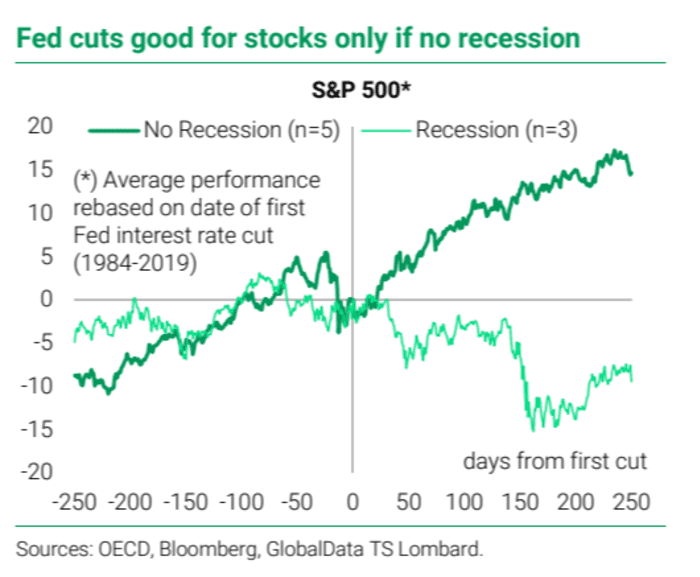

Αυτή η ύφεση θα μπορούσε να είναι σοβαρή με βάση τα πλεονάζοντα αποθέματα των εταιρειών (που δείχνουν μια κάμψη της ενεργού ζήτησης) και μια σειρά από άλλους τεχνικούς δείκτες.

Μια παρατεταμένη ύφεση είναι σύμφωνη με την πρόβλεψή για μια μακρά, αργή πτώση των μετοχών

Τι έρχεται μετά

Για να είμαστε ξεκάθαροι, η 5η Αυγούστου δεν ήταν «μεγάλη κατάρρευση».

Μια πτώση 25% ή περισσότερο σε μια περίοδο λίγων εβδομάδων (παρόμοια με ό,τι είδαμε τον Μάρτιο-Απρίλιο 2020) είναι πάντα δυνατή, αλλά αυτή η διόρθωση έχει μια δυναμική που υποδηλώνει ότι θα πιάσει πάτο και θα σταθεροποιηθεί η κατάσταση...

Το τάση αγόρασε στην κατάρρευση «buy the dip» είναι ακόμη εν ενεργεία

Αυτό δεν σημαίνει ξαφνικό ράλι, αλλά θα μπορούσε να σημαίνει ότι η αγορά θα μπορεί να διαππραγματεύεται γύρω από το νέο χαμηλό, με όσους χρειάζονται μετρητά (να βγαίνουν και όσοι ποντάρουν στην πτώση να κερδοσκοπούν...

Το πότε θα έρθει το κράχ είναι δύσκολο να προβλεφθεί, ακόμη και όταν κάποιος ξέρει ότι θα συμβεί.

Αλλά οι συνέπειες ενός κράχ είναι ακόμη πιο δύσκολο να προβλεφθούν.

Ο πραγματικός αντίκτυπος του μίνι κραχ της 5ης Αυγούστου ήταν η κατακόρυφη άνοδο της μεταβλητότητας.

Στη θέση των σταθερών κερδών από τα χαρτοφυλάκιά τους, οι επενδυτές θα πρέπει τώρα να περιμένουν μεγάλες ανοδικές και καθοδικές συνεδριάσεις μέσα σε μια ευρύτερη πτωτική τάση.

Χειρότερο κι από κραχ…

Μπορεί στην πραγματικότητα να αντιμετωπίζουμε κάτι χειρότερο από ένα κράχ.

Μπορεί να βρισκόμαστε σε ένα μακρύ, αργό βύθισμα σε νέα χαμηλά που θα μπορούσε να σημείωνει πτώση κατά 70% ή περισσότερο από την κορυφή (στο, για παράδειγμα, στον Dow 12.000 μονάδες).

Οι επενδυτές είναι εξοικειωμένοι με το κραχ του Dow του 21% το 1929, αλλά λιγότεροι γνωρίζουν ότι το κατώτατο σημείο δεν έφτασε μέχρι τον Ιούνιο του 1932, κάτω από το 80% από το υψηλό του 1929.

Κάτι παρόμοιο συνέβη τη δεκαετία του 1970 όπου ο Dow ήταν 1.000 το 1969 και 1.000 το 1982.

Δεν πήγε πουθενά σε 13 χρόνια (με αστάθεια στην πορεία).

Προσαρμοσμένος για τον πληθωρισμό, ο δείκτης του 1982 άξιζε λιγότερο από το μισό του δείκτη του 1969, επομένως σε πραγματικούς όρους έχασε πάνω από το 50% της αξίας των assets κατά τη διάρκεια αυτών των 13 ετών πριν ξεκινήσει μια νέα ανοδική αγορά.

Το πρόβλημα με μια ανάκαμψη σε ορίζοντα 25 ετών (1929-1954) ή μια ανάκαμψη σε ορίζοντα 13 ετών (1969-1982) είναι ότι πολλοί άνθρωποι δεν έχουν το χρόνο να ανακτήσουν τις απώλειές τους.

Να είμαστε προετοιμασμένοι…

Έρχεται μια περικοπή του επιτοκίου από τη Fed

Σχετικά με την προοπτική μείωσης των επιτοκίων της Ομοσπονδιακής Τράπεζας τον Σεπτέμβριο οι αναλυτές έγραφαν ότι η καλύτερη διέξοδος για τη Fed είναι να έχει χαμηλά το κεφάλι και να μην κάνει τίποτα.

Αυτό όλοι αναμένουν από τη Fed αν δεν υπάρξει ακραία κατάρρευση της αγοράς ή απότομη άνοδος της ανεργίας».

Λοιπόν, μόλις είχαμε την κατάρρευση και την άμεση ταχεία άνοδο , οπότε είναι σαφές ότι η Fed θα μειώσει τα επιτόκια τον Σεπτέμβριο.

Αλλά αυτό δεν είναι ένα… δωρεάν

Η αρχική υπόθεση ότι η Fed δεν θα μείωνε τα επιτόκια βασίστηκε στο γεγονός ότι ο πληθωρισμός ήταν ακόμα πολύ υψηλός.

Αυτό εξακολουθεί να ισχύει.

Έτσι, η Fed θα ρίξει λευκή πετσέτα στον πληθωρισμό προκειμένου να ηρεμήσει τις αναταράξεις στα χρηματιστήρια.

Η Fed μπορεί να καταλήξει με τον χειρότερο και των δύο κόσμων - επίμονος πληθωρισμός και ύφεση που είναι γνωστός ως «στασιμοπληθωρισμός».

Η Fed θα παρέμβει μόνο όταν τα χρηματιστήρια καταρρέουν, ας πούμε, 20% ή περισσότερο σε λίγες εβδομάδες ή όταν υπάρχει «τραπεζικός πανικός» ή και τα δύο.

Δεν είμαστε ακόμα εκεί.

Θα μπορούσε να συμβεί, αλλά η κατάσταση αυτή τη στιγμή δεν είναι αρκετά κακή για να παρέμβει η Fed εκτός από μια μείωση 0,25% τον Σεπτέμβριο.

Μην περιμένετε για περικοπή 0,50%.

Η Fed δεν θέλει να πανικοβληθείτε, αλλά δεν θέλουν να φαίνονται πανικόβλητοι οι ίδιοι.

Η σύγκρουση με τον Trump

Μια μείωση επιτοκίων τον Σεπτέμβριο θέτει τον Jerome Powell σε μια πορεία άμεσης σύγκρουσης με τον Donald Trump.

Αυτό συμβαίνει επειδή η μείωση των επιτοκίων θα γίνει μόλις έξι εβδομάδες πριν από την ημέρα διεξαγωγής των εκλογών στις 5 Νοεμβρίου.

Μάλλον θα δώσει ώθηση στη χρηματιστηριακή αγορά (από πολλές απόψεις η απλή προσδοκία μιας μείωσης επιτοκίων έχει ήδη τονώσει τις μετοχές μετά το μίνι κραχ της 5ης Αυγούστου).

Με τη σειρά του, αυτό θα ενισχύσει τις πιθανότητες των Δημοκρατικών να κερδίσουν τις προεδρικές εκλογές.

Ο Trump έχει δηλώσει δημοσίως ότι ο Powell δεν πρέπει να μειώσει τα επιτόκια τόσο κοντά στις εκλογές, και κάτι τέτοιο θα πρέπει να θεωρείται ένα είδος εκλογικής παρέμβασης από την υποτιθέμενη πολιτική ουδετερότητας της Fed.

Ο Powell θα πρέπει να είναι σε θέση να δικαιολογήσει μια μείωση των επιτοκίων χρησιμοποιώντας ως κάλυψη την οικονομική επιβράδυνση και την υψηλή μεταβλητότητα της χρηματιστηριακής αγοράς.

Αλλά εάν ο Trump κερδίσει τις εκλογές, μπορεί να υπάρχει υψηλό τίμημα για τον Powell και τη Fed όσον αφορά αυτήν την πολιτική μείωση των επιτοκίων.

Καταρχήν, όλες οι έδρες στο διοικητικό συμβούλιο της Fed επιλέγονται από τον πρόεδρο.

Ο Trump θα μπορούσε να προτείνει συμμάχους όπως Judy Shelton, Larry Kudlow και Monica Crowley να καλύψουν αυτές τις θέσεις.

Δεν είναι ξεκάθαρο ότι ο Trump θα μπορούσε να απολύσει τον Powell (είναι πιθανό, αλλά δεν έχει γίνει ποτέ πριν), αλλά η θητεία του τελευταίου ως προεδρίας λήγει στις 15 Μαΐου 2026, οπότε ο Trump θα μπορούσε να τον αντικαταστήσει σχετικά νωρίς στη δεύτερη θητεία του.

Θα μειωθούν οι εξουσίες της Fed;

Ο Trump θα μπορούσε επίσης να περάσει νομοθεσία (υποθέτοντας ότι οι Ρεπουμπλικάνοι ελέγχουν το Κογκρέσο) που θα μπορούσε να μειώσει τις εξουσίες της Fed και την αυτονομία της.

Αυτό θα μπορούσε να περιλαμβάνει την κατάργηση της «διπλής εντολής» που απαιτεί από τη Fed να στοχεύει την ανεργία και τον πληθωρισμό ταυτόχρονα (αδύνατον να γίνει, αλλά η Fed κάνει τις προτάσεις).

Αυτό θα επέστρεφε τη Fed στον αρχικό της σκοπό, το «υγιές χρήμα» και τον ρόλο του δανειστή ύστατης ανάγκης.

Επομένως, διακυβεύονται πολλά εάν ο Powell προχωρήσει στη μείωση των επιτοκίων.

Εάν ο Trump κερδίσει και οι Ρεπουμπλικάνοι πάρουν υπόλ τον έλεγχό τους και τα δύο σώματα του Κογκρέσου, θα μπορούσαμε να έχουμε να κάνουμε με μια «απονευρωμένη» Fed.

Αυτό θα μπορούσε να είναι αρνητικό εάν η Fed ήταν πραγματικά απολιτική - η Fed θα έπρεπε να είναι ανεξάρτητη από τις πολιτικές πιέσεις.

Αλλά δεδομένου ότι η Fed δεν είναι, μια «απονευρωμένη» Fed θα ήταν καλή για την οικονομία και τον αμερικανικό λαό συνολικά - οπότε Donald πάρε το όπλο σου!

www.bankingnews.gr

Δεν ήταν το τέλος του κόσμου.

Η πτώση των δεικτών της Wall κατά 3,0% σε ημερήσια βάση είναι μεγάλη υπόθεση, αλλά δεν συγκρίνεται με τον Οκτώβριο του 1929, όταν το χρηματιστήριο έπεσε 21% σε δύο ημέρες ή τον Οκτώβριο του 1987, όταν το χρηματιστήριο έχασε 21% σε μία ημέρα.

Τι προκάλεσε το μίνι ατύχημα της 5ης Αυγούστου;

Υπάρχουν αρκετοί ύποπτοι για τον φόνο...

Τα στοιχεία για την απασχόληση που δημοσιοποιήθηκαν την Παρασκευή 2 Αυγούστου έδειξαν μείωση στο ρυθμό αύξησης των θέσεων εργασίας και άνοδο του ποσοστού ανεργίας.

Οι διαφοροποιήσεις δεν ήταν ακραίες, αλλά τράβηξαν την προσοχή των αγορών.

Στην πραγματικότητα, η πτώση της 5ης Αυγούστου ξεκίνησε στις 2 Αυγούστου, δίνοντας στη διήμερη πτωτική τάση μεγαλύτερο αντίκτυπο στη συνπεριφορά των επενδυτών.

Ισχύει επίσης ότι στα τέλη Ιουλίου και στις αρχές Αυγούστου πολλές εταιρείες, ειδικά αυτές του κλάδου των Big Tech (οι εταιρείες τεχνολογίας), δημοσιοποίησαν τα στιχεί για τα κέρδη για το τρίμηνο που έληξε στις 30 Ιουνίου και προανήγγειλαν τις επερχόμενες τάσεις.

Πολλά από τα στοιχεία για την κερδοφορία έδειξαν τεράστιες δαπάνες για την τεχνητή νοημοσύνη (AI) με ελάχιστα ή καθόλου αποτύπωσή του στον τομέα των εσόδων.

Αυτό ήταν αρκετό για να αναγκάσει τους αναλυτές της αγοράς και τους επενδυτές να αλλάξουν στάση απέναντι σε ολόκληρο τον κλάδο και να επαναορίσουν τις «δίκαιες τιμές».

Αυτή η στάση απέναντι στην τεχνητή νοημοσύνη οδήγησε πολλές τεράστιες απώλειες μετοχές, όπως η Nvidia και η Samsung, ακόμη και πριν από τις 2 και 5 Αυγούστου.

Σε ύφεση η οικονομία

Υπάρχει κάτι πολύ μεγαλύτερο από τις αγορές πίσω από όλα αυτά.

Είναι η οικονομία.

Οι προειδοποιήσεις για είσοδο της οικονομίας σε ύφεση έχουν γίνει απτές ενδείξεις…

Τα στοιχεία για την ανεργία της περασμένης Παρασκευής (9/8) ήταν ένα σημάδι.

Ωστόσο, η ανεργία δεν είναι πρόδρομος δείκτης αλλά αποτυπώνει τις εξελίξεις στην οικονομία με καθυστέρηση.

Αυτό σημαίνει ότι η ύφεση πιθανότατα ξεκίνησε τον Ιούνιο ή ακόμα και τον Μάιο.

Δεν θα ξέρουμε για λίγους μήνες ακόμη πότε το Εθνικό Γραφείο Οικονομικών Ερευνών θα κάνει την ανεπίσημη «επίσημη» ανακοίνωση.

Αυτή η ύφεση θα μπορούσε να είναι σοβαρή με βάση τα πλεονάζοντα αποθέματα των εταιρειών (που δείχνουν μια κάμψη της ενεργού ζήτησης) και μια σειρά από άλλους τεχνικούς δείκτες.

Μια παρατεταμένη ύφεση είναι σύμφωνη με την πρόβλεψή για μια μακρά, αργή πτώση των μετοχών

Τι έρχεται μετά

Για να είμαστε ξεκάθαροι, η 5η Αυγούστου δεν ήταν «μεγάλη κατάρρευση».

Μια πτώση 25% ή περισσότερο σε μια περίοδο λίγων εβδομάδων (παρόμοια με ό,τι είδαμε τον Μάρτιο-Απρίλιο 2020) είναι πάντα δυνατή, αλλά αυτή η διόρθωση έχει μια δυναμική που υποδηλώνει ότι θα πιάσει πάτο και θα σταθεροποιηθεί η κατάσταση...

Το τάση αγόρασε στην κατάρρευση «buy the dip» είναι ακόμη εν ενεργεία

Αυτό δεν σημαίνει ξαφνικό ράλι, αλλά θα μπορούσε να σημαίνει ότι η αγορά θα μπορεί να διαππραγματεύεται γύρω από το νέο χαμηλό, με όσους χρειάζονται μετρητά (να βγαίνουν και όσοι ποντάρουν στην πτώση να κερδοσκοπούν...

Το πότε θα έρθει το κράχ είναι δύσκολο να προβλεφθεί, ακόμη και όταν κάποιος ξέρει ότι θα συμβεί.

Αλλά οι συνέπειες ενός κράχ είναι ακόμη πιο δύσκολο να προβλεφθούν.

Ο πραγματικός αντίκτυπος του μίνι κραχ της 5ης Αυγούστου ήταν η κατακόρυφη άνοδο της μεταβλητότητας.

Στη θέση των σταθερών κερδών από τα χαρτοφυλάκιά τους, οι επενδυτές θα πρέπει τώρα να περιμένουν μεγάλες ανοδικές και καθοδικές συνεδριάσεις μέσα σε μια ευρύτερη πτωτική τάση.

Χειρότερο κι από κραχ…

Μπορεί στην πραγματικότητα να αντιμετωπίζουμε κάτι χειρότερο από ένα κράχ.

Μπορεί να βρισκόμαστε σε ένα μακρύ, αργό βύθισμα σε νέα χαμηλά που θα μπορούσε να σημείωνει πτώση κατά 70% ή περισσότερο από την κορυφή (στο, για παράδειγμα, στον Dow 12.000 μονάδες).

Οι επενδυτές είναι εξοικειωμένοι με το κραχ του Dow του 21% το 1929, αλλά λιγότεροι γνωρίζουν ότι το κατώτατο σημείο δεν έφτασε μέχρι τον Ιούνιο του 1932, κάτω από το 80% από το υψηλό του 1929.

Κάτι παρόμοιο συνέβη τη δεκαετία του 1970 όπου ο Dow ήταν 1.000 το 1969 και 1.000 το 1982.

Δεν πήγε πουθενά σε 13 χρόνια (με αστάθεια στην πορεία).

Προσαρμοσμένος για τον πληθωρισμό, ο δείκτης του 1982 άξιζε λιγότερο από το μισό του δείκτη του 1969, επομένως σε πραγματικούς όρους έχασε πάνω από το 50% της αξίας των assets κατά τη διάρκεια αυτών των 13 ετών πριν ξεκινήσει μια νέα ανοδική αγορά.

Το πρόβλημα με μια ανάκαμψη σε ορίζοντα 25 ετών (1929-1954) ή μια ανάκαμψη σε ορίζοντα 13 ετών (1969-1982) είναι ότι πολλοί άνθρωποι δεν έχουν το χρόνο να ανακτήσουν τις απώλειές τους.

Να είμαστε προετοιμασμένοι…

Έρχεται μια περικοπή του επιτοκίου από τη Fed

Σχετικά με την προοπτική μείωσης των επιτοκίων της Ομοσπονδιακής Τράπεζας τον Σεπτέμβριο οι αναλυτές έγραφαν ότι η καλύτερη διέξοδος για τη Fed είναι να έχει χαμηλά το κεφάλι και να μην κάνει τίποτα.

Αυτό όλοι αναμένουν από τη Fed αν δεν υπάρξει ακραία κατάρρευση της αγοράς ή απότομη άνοδος της ανεργίας».

Λοιπόν, μόλις είχαμε την κατάρρευση και την άμεση ταχεία άνοδο , οπότε είναι σαφές ότι η Fed θα μειώσει τα επιτόκια τον Σεπτέμβριο.

Αλλά αυτό δεν είναι ένα… δωρεάν

Η αρχική υπόθεση ότι η Fed δεν θα μείωνε τα επιτόκια βασίστηκε στο γεγονός ότι ο πληθωρισμός ήταν ακόμα πολύ υψηλός.

Αυτό εξακολουθεί να ισχύει.

Έτσι, η Fed θα ρίξει λευκή πετσέτα στον πληθωρισμό προκειμένου να ηρεμήσει τις αναταράξεις στα χρηματιστήρια.

Η Fed μπορεί να καταλήξει με τον χειρότερο και των δύο κόσμων - επίμονος πληθωρισμός και ύφεση που είναι γνωστός ως «στασιμοπληθωρισμός».

Η Fed θα παρέμβει μόνο όταν τα χρηματιστήρια καταρρέουν, ας πούμε, 20% ή περισσότερο σε λίγες εβδομάδες ή όταν υπάρχει «τραπεζικός πανικός» ή και τα δύο.

Δεν είμαστε ακόμα εκεί.

Θα μπορούσε να συμβεί, αλλά η κατάσταση αυτή τη στιγμή δεν είναι αρκετά κακή για να παρέμβει η Fed εκτός από μια μείωση 0,25% τον Σεπτέμβριο.

Μην περιμένετε για περικοπή 0,50%.

Η Fed δεν θέλει να πανικοβληθείτε, αλλά δεν θέλουν να φαίνονται πανικόβλητοι οι ίδιοι.

Η σύγκρουση με τον Trump

Μια μείωση επιτοκίων τον Σεπτέμβριο θέτει τον Jerome Powell σε μια πορεία άμεσης σύγκρουσης με τον Donald Trump.

Αυτό συμβαίνει επειδή η μείωση των επιτοκίων θα γίνει μόλις έξι εβδομάδες πριν από την ημέρα διεξαγωγής των εκλογών στις 5 Νοεμβρίου.

Μάλλον θα δώσει ώθηση στη χρηματιστηριακή αγορά (από πολλές απόψεις η απλή προσδοκία μιας μείωσης επιτοκίων έχει ήδη τονώσει τις μετοχές μετά το μίνι κραχ της 5ης Αυγούστου).

Με τη σειρά του, αυτό θα ενισχύσει τις πιθανότητες των Δημοκρατικών να κερδίσουν τις προεδρικές εκλογές.

Ο Trump έχει δηλώσει δημοσίως ότι ο Powell δεν πρέπει να μειώσει τα επιτόκια τόσο κοντά στις εκλογές, και κάτι τέτοιο θα πρέπει να θεωρείται ένα είδος εκλογικής παρέμβασης από την υποτιθέμενη πολιτική ουδετερότητας της Fed.

Ο Powell θα πρέπει να είναι σε θέση να δικαιολογήσει μια μείωση των επιτοκίων χρησιμοποιώντας ως κάλυψη την οικονομική επιβράδυνση και την υψηλή μεταβλητότητα της χρηματιστηριακής αγοράς.

Αλλά εάν ο Trump κερδίσει τις εκλογές, μπορεί να υπάρχει υψηλό τίμημα για τον Powell και τη Fed όσον αφορά αυτήν την πολιτική μείωση των επιτοκίων.

Καταρχήν, όλες οι έδρες στο διοικητικό συμβούλιο της Fed επιλέγονται από τον πρόεδρο.

Ο Trump θα μπορούσε να προτείνει συμμάχους όπως Judy Shelton, Larry Kudlow και Monica Crowley να καλύψουν αυτές τις θέσεις.

Δεν είναι ξεκάθαρο ότι ο Trump θα μπορούσε να απολύσει τον Powell (είναι πιθανό, αλλά δεν έχει γίνει ποτέ πριν), αλλά η θητεία του τελευταίου ως προεδρίας λήγει στις 15 Μαΐου 2026, οπότε ο Trump θα μπορούσε να τον αντικαταστήσει σχετικά νωρίς στη δεύτερη θητεία του.

Θα μειωθούν οι εξουσίες της Fed;

Ο Trump θα μπορούσε επίσης να περάσει νομοθεσία (υποθέτοντας ότι οι Ρεπουμπλικάνοι ελέγχουν το Κογκρέσο) που θα μπορούσε να μειώσει τις εξουσίες της Fed και την αυτονομία της.

Αυτό θα μπορούσε να περιλαμβάνει την κατάργηση της «διπλής εντολής» που απαιτεί από τη Fed να στοχεύει την ανεργία και τον πληθωρισμό ταυτόχρονα (αδύνατον να γίνει, αλλά η Fed κάνει τις προτάσεις).

Αυτό θα επέστρεφε τη Fed στον αρχικό της σκοπό, το «υγιές χρήμα» και τον ρόλο του δανειστή ύστατης ανάγκης.

Επομένως, διακυβεύονται πολλά εάν ο Powell προχωρήσει στη μείωση των επιτοκίων.

Εάν ο Trump κερδίσει και οι Ρεπουμπλικάνοι πάρουν υπόλ τον έλεγχό τους και τα δύο σώματα του Κογκρέσου, θα μπορούσαμε να έχουμε να κάνουμε με μια «απονευρωμένη» Fed.

Αυτό θα μπορούσε να είναι αρνητικό εάν η Fed ήταν πραγματικά απολιτική - η Fed θα έπρεπε να είναι ανεξάρτητη από τις πολιτικές πιέσεις.

Αλλά δεδομένου ότι η Fed δεν είναι, μια «απονευρωμένη» Fed θα ήταν καλή για την οικονομία και τον αμερικανικό λαό συνολικά - οπότε Donald πάρε το όπλο σου!

www.bankingnews.gr

Σχόλια αναγνωστών