Σταθερό το outlook της αξιολόγησης της Ελλάδος από την Standard and Poor's

Σε αναβάθμιση-έκπληξη της πιστοληπτικής αξιολόγησης της Ελλάδας κατά μία βαθμίδα σε B- από CCC+ προηγουμένως προχώρησε σήμερα, Παρασκευή 22 Ιανουαρίου 2016, ο αμερικανός οίκος αξιολογήσεων Standard & Poor’s.

Είναι έκπληξη ο χρόνος γιατί η αναβάθμιση αναμενόταν με το πέρας της αξιολόγησης και όχι στην αρχή της αξιολόγησης.

Παράλληλα, διατήρησε σταθερό το outlook της αξιολόγησης.

Ειδικότερα, ο οίκος αναβάθμισε τη μακροπρόθεσμη αξιολόγηση της Ελλάδας, σε ξένο και εγχώριο νόμισμα, σε B- από CCC+ προηγουμένως.

Ταυτόχρονα αναβάθμισε τη βραχυπρόθεσμη αξιολόγηση της χώρας, σε ξένο και εγχώριο νόμισμα, σε B από C προηγουμένως.

Σύμφωνα με την επίσημη ανακοίνωση του οίκου, η αναβάθμιση απηχεί την εκτίμηση ότι η ελληνική κυβέρνηση εφαρμόζει τους όρους του οικονομικού προγράμματος, ύψους 86 δισ. ευρώ, που συμφώνησε με τους θεσμούς.

Πιο συγκεκριμένα, έως τα τέλη του Μαρτίου η S&P αναμένει ότι θα υπάρξει συμβιβασμός στο ζήτημα των συνταξιοδοτικών μεταρρυθμίσεων, μεταξύ της πρότασης της ελληνικής κυβέρνησης για αύξηση των κοινωνικών εισφορών και σύσταση ενός ενιαίου ασφαλιστικού ταμείου με τη θέση των θεσμών και του ΔΝΤ για περικοπή του κόστους, που θα μειώσει το μη βιώσιμο υψηλό έλλειμμα του συνταξιοδοτικού συστήματος, που υπολογίζεται σε 9% επί του ΑΕΠ.

Η επικείμενη συμφωνία για το συνταξιοδοτικό σύστημα θα οδηγήσει στην επιτυχή ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος, που θα αυξήσει τις πιθανότητες για περαιτέρω ελάφρυνση του επίσημου χρέους της Ελλάδας.

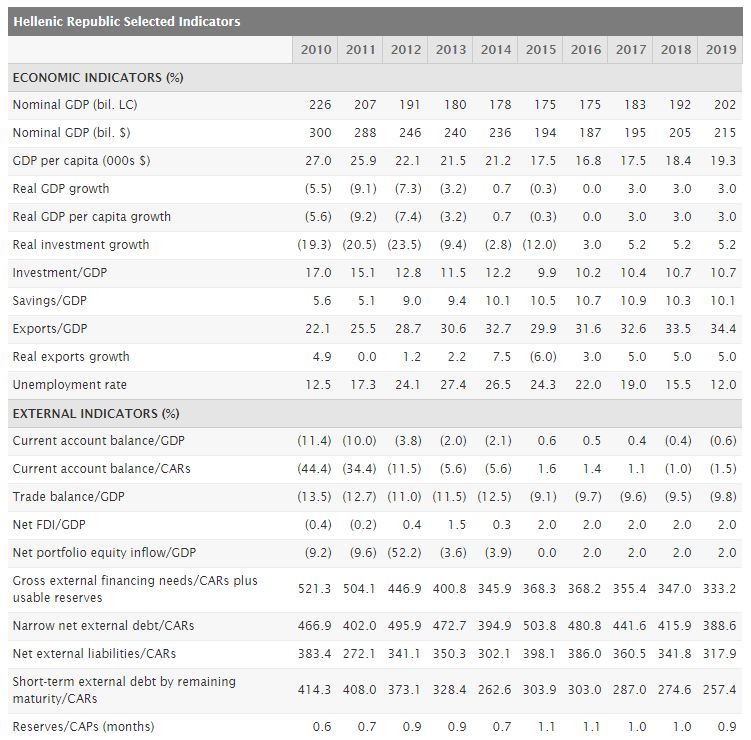

Παρά τις δύο εκλογικές διαδικασίες, το δημοψήφισμα και την επιβολή των capital controls, αλλά και την αύξηση της φορολογίας, η ελληνική οικονομία συρρικνώθηκε μόνο οριακά το 2015, επισημαίνει η S&P, η οποία προβλέπει ότι το ΑΕΠ της χώρας μειώθηκε μόλις -0,3% το 2015.

Ωστόσο μεγαλύτερη ήταν η μείωση των επενδύσεων κατά περισσότερο από -12%.

Περιέργως, σημειώνει ο οίκος, ανθεκτική ήταν η κατανάλωση το 2015, με τις πωλήσεις αυτοκινήτων αυξημένες κατά 13,5% σε ετήσια βάση.

Αυτό συνέβη εν μέρει διότι μετά την επιβολή των ελέγχων στις κινήσεις κεφαλαίων, τα νοικοκυριά έσπευσαν να προστατεύσουν τα χρήματά τους, επενδύοντας σε αγορά διαρκών καταναλωτικών αγαθών.

Σύμφωνα με τα επίσημα στοιχεία του υπουργείου Εργασίας της Ελλάδας, προσθέτει ο οίκος, καταγράφηκε καθαρή αύξηση των θέσεων εργασίας του ιδιωτικού τομέα το 2015, ενισχύοντας τις προσδοκίες ότι η ανεργία στη χώρα έφτασε στο υψηλότερο σημείο της, που αποτελεί και το υψηλότερο ποσοστό στην ΕΕ (24,5% τον Οκτώβριο του 2015) και πλέον θα αρχίσει να υποχωρεί.

Η πρόγνωση της S&P για την ελληνική οικονομία είναι ένας χρόνος οριακής, σχεδόν μηδενικής ανάπτυξης, που θα ακολουθηθεί από μια εύρωστη ανάκαμψη.

Για το 2016 ο οίκος διαβλέπει τρεις αρνητικά καταλυτικούς παράγοντες:

Πρώτον, παρά την επιτυχία της διαδικασίας ανακεφαλαιοποίησης το περασμένο Φθινόπωρο, οι ελληνικές τράπεζες θα παραμείνουν εστιασμένες στην εξυγίανση των ισολογισμών του, καθ’ όλο του 2016, παρά στη χορήγηση δανείων στον ιδιωτικό τομέα.

Τα μη εξυπηρετούμενα δάνεια (NPLs) στις ελληνικές τράπεζες υπολογίζονται σε 46% επί του συνόλου, κάτι που απεικονίζει τα υψηλά επίπεδα οικονομικής δυσπραγίας των ελληνικών επιχειρήσεων και νοικοκυριών.

Δεύτερον, το ισχύον (τρίτο) επίσημο πρόγραμμα δανεισμού, δεσμεύει την ελληνική κυβέρνηση να αυξήσει την δημόσια αποταμίευση εντός του έτους, κάτι που θα αφαιρεθεί άμεσα από το ΑΕΠ.

Θα είναι δύσκολο να επιβληθεί περαιτέρω δημοσιονομική σύσφιξη, δεδομένης της κατάστασης στην οποία έχει περιέλθει το σύστημα υγείας και η δημόσια εκπαίδευση, μετά από επτά χρόνια περικοπών δαπανών.

Τρίτον, οι συνέπειες της ύφεσης (carry over) του 2015 προκαλούν αξιόλογη επίπτωση και το 2016.

Η S&P εκτιμά ότι κάποιες από τις έκτακτες καταναλωτικές συμπεριφορές που καταγράφηκαν το 2015 θα αντιστραφούν το 2016.

Παράλληλα, υπάρχουν παράγοντες που θα μπορούσαν να συμβάλλουν σε μια ισχυρότερη των προβλέψεων ανάκαμψη, σημειώνει ο οίκος.

Θετική για την Ελλάδα θα ήταν και μια περαιτέρω μείωση των πετρελαϊκών τιμών, καθώς θα στηρίξει την κατανάλωση, σύμφωνα με την έκθεση.

Επιπλέον, η μνημονιακή υποχρέωση καταβολής ληξιπρόθεσμων οφειλών του δημοσίου προς τον ιδιωτικό τομέα ύψους 3% του ΑΕΠ αναμένεται να οδηγήσει σε πληρωμή οφειλών επιχειρήσεων προς τους εργαζόμενους, οι οποίοι με τη σειρά του αναμένεται να τα ξοδέψουν.

Επιπλέον, ο τουριστικός τομέας της χώρας, με το 2015 να είναι χρονιά-ρεκόρ σε αφίξεις, είναι σε θέση να επωφεληθεί και το 2016, ελέω ασθενέστερου ευρώ και αύξησης του ρίσκου ασφαλείας σε βασικούς ανταγωνιστές.

Στη συνέχεια ο οίκος αναφέρει πως από τον Αύγουστου του 2015 έως σήμερα έχει καταγραφεί πρόοδος στην επίτευξη των προαπαιτούμενων του προγράμματος.

Η ελληνική κυβέρνηση έχει προχωρήσει σε μερική χαλάρωση των capital controls.

Η επιβολή των capital controls το περασμένο έτος φαίνεται ότι είχε το απροσδόκητο όφελος να ενθαρρύνει την χρήση πιστωτικών καρτών και άλλων μορφών πληρωμής πέρα από τα μετρητά, κάτι που είχε ως απόρροια να μειωθεί η μαύρη οικονομία.

Επίσης κατά τη διάρκεια του 2015 η ελληνική κυβέρνηση νομοθέτησε μια πολύ σημαντική διάταξη για τα κόκκινα στεγαστικά δάνεια, αλλά και την άρση της απαγόρευσης των πλειστηριασμών.

Ακόμη το καθεστώς του ΦΠΑ απλοποιήθηκε.

Ο οίκος επισημαίνει πως η ανακεφαλαιοποίηση των ελληνικών τραπεζών συνέδραμε στη χρηματοπιστωτική σταθερότητα της Ελλάδας, ενώ ταυτόχρονα μείωσε σημαντικά το ρίσκο για τον ισολογισμό της κυβέρνησης.

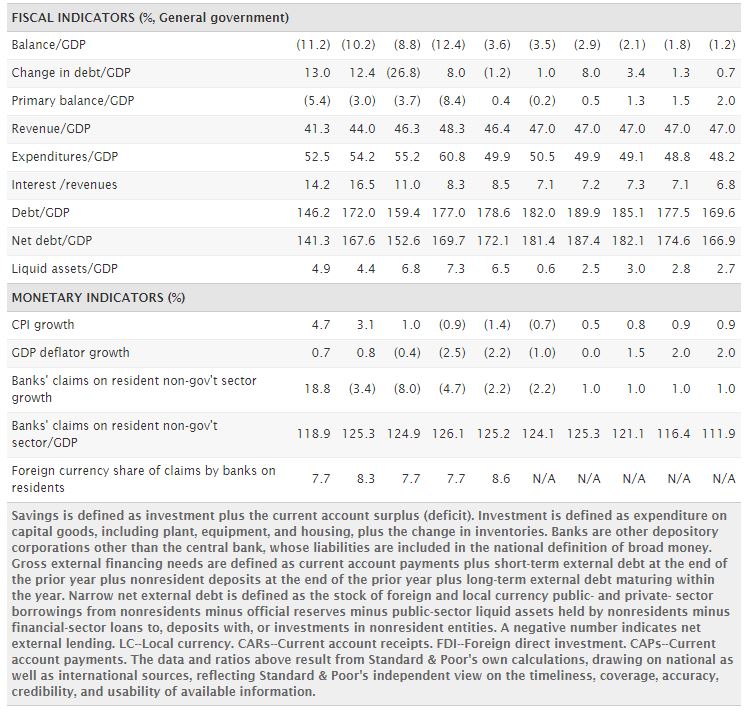

Η S&P εκτιμά πως το γενικό χρέος της κυβέρνησης θα αυξηθεί σημαντικά το 2016 σε 187,4% επί του ΑΕΠ, από 181,4% το 2015, καθώς δεν αναμένει ονομαστική αύξηση του ΑΕΠ, αλλά και λόγω του προϋπολογισμού που προορίζει μόλις το 3% του ΑΕΠ για αποπληρωμή χρεών.

Ωστόσο για το 2017 προβλέπει ουσιαστική μείωση του χρέους της κυβέρνησης, υπό την προϋπόθεση ότι η οικονομία θα αρχίσει να ανακάμπτει και ο πληθωρισμός θα αυξηθεί.

Ο οίκος διαβλέπει πρωτογενές πλεόνασμα 0,4% του ΑΕΠ το 2016, έναντι στόχου 0,5%, και πρωτογενές πλεόνασμα κοντά στο 2% έως το 2019, πολύ χαμηλότερα του στόχου για πλεόνασμα 3,5% έως το 2018.

Ένας από τους κινδύνους για τους δημοσιονομικούς στόχους της χρονιάς είναι η απόφαση του 2015 από το Συμβούλιο της Επικρατείας, σύμφωνα με την οποία οι μειώσεις των συντάξεων που επιβλήθηκαν το 2012 ήταν αντισυνταγματικές.

Ο οίκος εκτιμά, ακόμα, πως για πρώτη φορά από τα μέση της δεκαετίας του 1970, το ισοζύγιο των τρεχουσών συναλλαγών του 2015 θα είναι πλεονασματικό, κυρίως λόγω της άφιξης των τουριστικών αφίξεων.

Δεδομένης της γεμάτης μεταρρυθμιστικής ατζέντας της ελληνικής κυβέρνησης και την ισχνή κυβερνητική πλειοψηφία των μόλις τριών εδρών στη Βουλή, η πιθανότητα της εφαρμογής των μακροπρόθεσμων μεταρρυθμίσεων όσον αφορά στο δικαστικό σύστημα και τη δημόσια διοίκηση, είναι χαμηλή.

Ωστόσο, η S&P προσδοκά ότι ανεξάρτητα από το ποια κυβέρνηση θα είναι στην εξουσία, η Ελλάδα θα συμμορφωθεί σε μεγάλο βαθμό με τις προϋποθέσεις στήριξης που έχει θέσει το Eurogroup.

Αυτή είναι η εκτίμηση της S&P, καθώς εναλλακτική λύση δεν θα ήταν βιώσιμη για τη χρηματοπιστωτική σταθερότητας της χώρας

Σημειώνει, δε, πως το τραπεζικό σύστημα της χώρας παραμένει άμεσα εξαρτημένο από τη στήριξη των 107,5 δισ. ευρώ του Ευρωσυστήματος, ή 61% επί του ΑΕΠ, τα 68,9 δισεκ των οποίων μέσω ELA (στοιχεία Δεκεμβρίου 2015).

Αναμένουμε ότι το re-profiling του ελληνικού χρέους θα γίνει με μείωση των επιτοκίων και επέκταση των ωριμάνσεων, σημειώνει ο οίκος.

Πάντως η S&P σημειώνει ότι με 16,5 χρόνια το ελληνικό χρέος έχει ήδη το μακρύτερο μέσο όρο λήξεων από κάθε χρέος χώρας για την οποία εκδίδεται αξιολόγηση.

Παράλληλα, το κόστος δανεισμού 1,9%, το οποίο σε ταμειακή είναι ακόμα μικρότερο, είναι ήδη αρκετά χαμηλότερο από πολλές άλλες χώρες.

Υπό το πρίσμα αυτών των χαμηλών ετήσιων ωριμάνσεων και του πολύ χαμηλού επιτοκίου τα επίπεδα χρέους της Ελλάδας είναι σε ανεκτά επίπεδα, σύμφωνα με την S&P, κάτι που απηχείται και στην αξιολόγηση.

Εντούτοις, η απουσία ουσιαστικής εμπροσθοβαρούς μείωσης του καθαρού χρέους ως ποσοστό του ΑΕΠ έχει ως αποτέλεσμα να είναι μικρή η πιθανότητα εξόδου της χώρας στις αγορές στα τέλη του τρίτου προγράμματος με παρόμοια μακρές λήξεις και χαμηλά επιτόκια παραμένει μικρή.

Ο οίκος αναφέρει, ωστόσο, πως πολιτικοί περιορισμοί αποκλείουν ονομαστική μείωση του επίσημου χρέους της χώρας, που θα καθιστούσε βιώσιμη, με πιο ανεκτούς όρους, την επιστροφή της Ελλάδας στις αγορές.

Πιο ρεαλιστικά αυτό σημαίνει ότι το εάν ή όχι η Ελλάδα θα μειώσει το χρέος της ως ποσοστό του ΑΕΠ γρήγορα, που στα τέλη του 2016 θα βρίσκεται στο 187%, σύμφωνα με τις εκτιμήσεις της κυβέρνησης, εξαρτάται τελικά από το ποσό γρήγορα θα ανακάμψει η οικονομία σε ονομαστικούς, αλλά και σε πραγματικούς όρους.

Με βάση ακόμα και την αισιόδοξη εκτίμηση του οίκου, για ονομαστική αύξηση του ΑΕΠ κατά 5% με παράλληλα ετήσιο πρωτογενές πλεόνασμα 2% του ΑΕΠ και τα σημερινά κόστη δανεισμού, θα απαιτηθούν ακόμα 13 χρόνια προτού το χρέος υποχωρήσει σε ποσοστό κάτω του 100% του ΑΕΠ, υπό την προϋπόθεση, μάλιστα, εσόδων από τις αποκρατικοποιήσεις ύψους 20 δισ. ευρώ την ίδια περίοδο.

Εφόσον ολοκληρωθεί με επιτυχία η πρώτη αξιολόγηση, η Standard and Poor’s αναμένει πως τα λίγα ελληνικά ομόλογα που βρίσκονται ακόμα στην αγορά θα καταστούν επιλέξιμα για αγορά στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE) της ΕΚΤ από την Τράπεζα της Ελλάδας.

Επιπροσθέτως, ενδεχόμενη απόφαση της ΕΚΤ για επαναφορά του waiver για τον απευθείας δανεισμό από την Κεντρική Τράπεζα, αντί του ακριβότερου ELA, θα ευνοήσει την κερδοφορία του ελληνικού τραπεζικού συστήματος που αντιμετωπίζει υψηλές προκλήσεις.

Εντούτοις, σημειώνεται, ο οίκος αναμένει μόνο σταδιακή άρση των εν ισχύ capital controls, που περιλαμβάνουν μεταξύ άλλων και όριο στις αναλήψεις μετρητών.

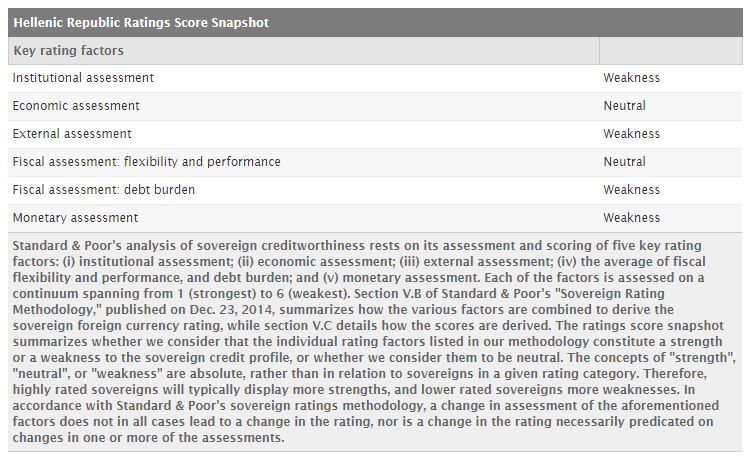

Σταθερή η προοπτική επαναξιολόγησης (stable outlook)

Η σταθερή προοπτική επαναξιολόγησης (stable outlook) που απέδωσε την Ελλάδα ο διεθνής οίκος αντικατοπτρίζει την άποψη του Standard & Poor's ότι στο επόμενο δωδεκάμηνο παραμένουν ισορροπημένοι οι όποιοι κίνδυνοι από εξελίξεις στην ελληνική οικονομία που θα μπορούσαν να επηρεάσουν την νέα αξιολόγηση πιστοληπτικής αξιολόγησης «Β-».

Ο S&P αναφέρει ότι θα εξέταζε το ενδεχόμενο νέας αναβάθμισης της πιστοληπτικής αξιολόγησης της Ελλάδος αν:

1. Η χώρα εξέπληττε θετικά στον τομέα της ανάπτυξης,

2. Μειωνόταν με μετρήσιμο τρόπο η μεγάλη αξία των μη εξυπηρετούμενων δανείων (NPL) στον τραπεζικό τομέα,

3. Καταργούνταν οι κεφαλαιακοί περιορισμοί - περιλαμβανομένων των ορίων ανάληψης μετρητών - που θα σηματοδοτούσε μια ισχυρή ένδειξη επιστροφής της εμπιστοσύνης προς τη χρηματο-πιστωτική σταθερότητα και στην ανάπτυξη.

Στην ίδια κατεύθυνση (της αναβάθμισης) θα οδηγούσε και τυχόν απροσδόκητη διαγραφή ελληνικού χρέους γενικής κυβέρνησης, το οποίο προβλέπεται ότι θα ανέλθει σε 187,4% του ΑΕΠ στο τέλος 2016.

Αντίθετα, στην υποβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάδος θα προχωρούσε ο διεθνής οίκος σε περίπτωση κατά την οποία η νέα κυβέρνηση δεν καταφέρει να εφαρμόσει τις μεταρρυθμίσεις που έχει συμφωνήσει με τον ESM στο τρίτο μνημόνιο.

Όπως αναφέρει, ενδεχόμενα «επίμονα» προβλήματα εφαρμογής των συμφωνηθέντων θα μπορούσε να οδηγήσει σε γενικότερη αθέτηση πληρωμών της Ελλάδος απέναντι στο χρέος της.

*Ισχύουσα βαθμολογία Ελλάδος

www.bankingnews.gr

Είναι έκπληξη ο χρόνος γιατί η αναβάθμιση αναμενόταν με το πέρας της αξιολόγησης και όχι στην αρχή της αξιολόγησης.

Παράλληλα, διατήρησε σταθερό το outlook της αξιολόγησης.

Ειδικότερα, ο οίκος αναβάθμισε τη μακροπρόθεσμη αξιολόγηση της Ελλάδας, σε ξένο και εγχώριο νόμισμα, σε B- από CCC+ προηγουμένως.

Ταυτόχρονα αναβάθμισε τη βραχυπρόθεσμη αξιολόγηση της χώρας, σε ξένο και εγχώριο νόμισμα, σε B από C προηγουμένως.

Σύμφωνα με την επίσημη ανακοίνωση του οίκου, η αναβάθμιση απηχεί την εκτίμηση ότι η ελληνική κυβέρνηση εφαρμόζει τους όρους του οικονομικού προγράμματος, ύψους 86 δισ. ευρώ, που συμφώνησε με τους θεσμούς.

Πιο συγκεκριμένα, έως τα τέλη του Μαρτίου η S&P αναμένει ότι θα υπάρξει συμβιβασμός στο ζήτημα των συνταξιοδοτικών μεταρρυθμίσεων, μεταξύ της πρότασης της ελληνικής κυβέρνησης για αύξηση των κοινωνικών εισφορών και σύσταση ενός ενιαίου ασφαλιστικού ταμείου με τη θέση των θεσμών και του ΔΝΤ για περικοπή του κόστους, που θα μειώσει το μη βιώσιμο υψηλό έλλειμμα του συνταξιοδοτικού συστήματος, που υπολογίζεται σε 9% επί του ΑΕΠ.

Η επικείμενη συμφωνία για το συνταξιοδοτικό σύστημα θα οδηγήσει στην επιτυχή ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος, που θα αυξήσει τις πιθανότητες για περαιτέρω ελάφρυνση του επίσημου χρέους της Ελλάδας.

Παρά τις δύο εκλογικές διαδικασίες, το δημοψήφισμα και την επιβολή των capital controls, αλλά και την αύξηση της φορολογίας, η ελληνική οικονομία συρρικνώθηκε μόνο οριακά το 2015, επισημαίνει η S&P, η οποία προβλέπει ότι το ΑΕΠ της χώρας μειώθηκε μόλις -0,3% το 2015.

Ωστόσο μεγαλύτερη ήταν η μείωση των επενδύσεων κατά περισσότερο από -12%.

Περιέργως, σημειώνει ο οίκος, ανθεκτική ήταν η κατανάλωση το 2015, με τις πωλήσεις αυτοκινήτων αυξημένες κατά 13,5% σε ετήσια βάση.

Αυτό συνέβη εν μέρει διότι μετά την επιβολή των ελέγχων στις κινήσεις κεφαλαίων, τα νοικοκυριά έσπευσαν να προστατεύσουν τα χρήματά τους, επενδύοντας σε αγορά διαρκών καταναλωτικών αγαθών.

Σύμφωνα με τα επίσημα στοιχεία του υπουργείου Εργασίας της Ελλάδας, προσθέτει ο οίκος, καταγράφηκε καθαρή αύξηση των θέσεων εργασίας του ιδιωτικού τομέα το 2015, ενισχύοντας τις προσδοκίες ότι η ανεργία στη χώρα έφτασε στο υψηλότερο σημείο της, που αποτελεί και το υψηλότερο ποσοστό στην ΕΕ (24,5% τον Οκτώβριο του 2015) και πλέον θα αρχίσει να υποχωρεί.

Η πρόγνωση της S&P για την ελληνική οικονομία είναι ένας χρόνος οριακής, σχεδόν μηδενικής ανάπτυξης, που θα ακολουθηθεί από μια εύρωστη ανάκαμψη.

Για το 2016 ο οίκος διαβλέπει τρεις αρνητικά καταλυτικούς παράγοντες:

Πρώτον, παρά την επιτυχία της διαδικασίας ανακεφαλαιοποίησης το περασμένο Φθινόπωρο, οι ελληνικές τράπεζες θα παραμείνουν εστιασμένες στην εξυγίανση των ισολογισμών του, καθ’ όλο του 2016, παρά στη χορήγηση δανείων στον ιδιωτικό τομέα.

Τα μη εξυπηρετούμενα δάνεια (NPLs) στις ελληνικές τράπεζες υπολογίζονται σε 46% επί του συνόλου, κάτι που απεικονίζει τα υψηλά επίπεδα οικονομικής δυσπραγίας των ελληνικών επιχειρήσεων και νοικοκυριών.

Δεύτερον, το ισχύον (τρίτο) επίσημο πρόγραμμα δανεισμού, δεσμεύει την ελληνική κυβέρνηση να αυξήσει την δημόσια αποταμίευση εντός του έτους, κάτι που θα αφαιρεθεί άμεσα από το ΑΕΠ.

Θα είναι δύσκολο να επιβληθεί περαιτέρω δημοσιονομική σύσφιξη, δεδομένης της κατάστασης στην οποία έχει περιέλθει το σύστημα υγείας και η δημόσια εκπαίδευση, μετά από επτά χρόνια περικοπών δαπανών.

Τρίτον, οι συνέπειες της ύφεσης (carry over) του 2015 προκαλούν αξιόλογη επίπτωση και το 2016.

Η S&P εκτιμά ότι κάποιες από τις έκτακτες καταναλωτικές συμπεριφορές που καταγράφηκαν το 2015 θα αντιστραφούν το 2016.

Παράλληλα, υπάρχουν παράγοντες που θα μπορούσαν να συμβάλλουν σε μια ισχυρότερη των προβλέψεων ανάκαμψη, σημειώνει ο οίκος.

Θετική για την Ελλάδα θα ήταν και μια περαιτέρω μείωση των πετρελαϊκών τιμών, καθώς θα στηρίξει την κατανάλωση, σύμφωνα με την έκθεση.

Επιπλέον, η μνημονιακή υποχρέωση καταβολής ληξιπρόθεσμων οφειλών του δημοσίου προς τον ιδιωτικό τομέα ύψους 3% του ΑΕΠ αναμένεται να οδηγήσει σε πληρωμή οφειλών επιχειρήσεων προς τους εργαζόμενους, οι οποίοι με τη σειρά του αναμένεται να τα ξοδέψουν.

Επιπλέον, ο τουριστικός τομέας της χώρας, με το 2015 να είναι χρονιά-ρεκόρ σε αφίξεις, είναι σε θέση να επωφεληθεί και το 2016, ελέω ασθενέστερου ευρώ και αύξησης του ρίσκου ασφαλείας σε βασικούς ανταγωνιστές.

Στη συνέχεια ο οίκος αναφέρει πως από τον Αύγουστου του 2015 έως σήμερα έχει καταγραφεί πρόοδος στην επίτευξη των προαπαιτούμενων του προγράμματος.

Η ελληνική κυβέρνηση έχει προχωρήσει σε μερική χαλάρωση των capital controls.

Η επιβολή των capital controls το περασμένο έτος φαίνεται ότι είχε το απροσδόκητο όφελος να ενθαρρύνει την χρήση πιστωτικών καρτών και άλλων μορφών πληρωμής πέρα από τα μετρητά, κάτι που είχε ως απόρροια να μειωθεί η μαύρη οικονομία.

Επίσης κατά τη διάρκεια του 2015 η ελληνική κυβέρνηση νομοθέτησε μια πολύ σημαντική διάταξη για τα κόκκινα στεγαστικά δάνεια, αλλά και την άρση της απαγόρευσης των πλειστηριασμών.

Ακόμη το καθεστώς του ΦΠΑ απλοποιήθηκε.

Ο οίκος επισημαίνει πως η ανακεφαλαιοποίηση των ελληνικών τραπεζών συνέδραμε στη χρηματοπιστωτική σταθερότητα της Ελλάδας, ενώ ταυτόχρονα μείωσε σημαντικά το ρίσκο για τον ισολογισμό της κυβέρνησης.

Η S&P εκτιμά πως το γενικό χρέος της κυβέρνησης θα αυξηθεί σημαντικά το 2016 σε 187,4% επί του ΑΕΠ, από 181,4% το 2015, καθώς δεν αναμένει ονομαστική αύξηση του ΑΕΠ, αλλά και λόγω του προϋπολογισμού που προορίζει μόλις το 3% του ΑΕΠ για αποπληρωμή χρεών.

Ωστόσο για το 2017 προβλέπει ουσιαστική μείωση του χρέους της κυβέρνησης, υπό την προϋπόθεση ότι η οικονομία θα αρχίσει να ανακάμπτει και ο πληθωρισμός θα αυξηθεί.

Ο οίκος διαβλέπει πρωτογενές πλεόνασμα 0,4% του ΑΕΠ το 2016, έναντι στόχου 0,5%, και πρωτογενές πλεόνασμα κοντά στο 2% έως το 2019, πολύ χαμηλότερα του στόχου για πλεόνασμα 3,5% έως το 2018.

Ένας από τους κινδύνους για τους δημοσιονομικούς στόχους της χρονιάς είναι η απόφαση του 2015 από το Συμβούλιο της Επικρατείας, σύμφωνα με την οποία οι μειώσεις των συντάξεων που επιβλήθηκαν το 2012 ήταν αντισυνταγματικές.

Ο οίκος εκτιμά, ακόμα, πως για πρώτη φορά από τα μέση της δεκαετίας του 1970, το ισοζύγιο των τρεχουσών συναλλαγών του 2015 θα είναι πλεονασματικό, κυρίως λόγω της άφιξης των τουριστικών αφίξεων.

Δεδομένης της γεμάτης μεταρρυθμιστικής ατζέντας της ελληνικής κυβέρνησης και την ισχνή κυβερνητική πλειοψηφία των μόλις τριών εδρών στη Βουλή, η πιθανότητα της εφαρμογής των μακροπρόθεσμων μεταρρυθμίσεων όσον αφορά στο δικαστικό σύστημα και τη δημόσια διοίκηση, είναι χαμηλή.

Ωστόσο, η S&P προσδοκά ότι ανεξάρτητα από το ποια κυβέρνηση θα είναι στην εξουσία, η Ελλάδα θα συμμορφωθεί σε μεγάλο βαθμό με τις προϋποθέσεις στήριξης που έχει θέσει το Eurogroup.

Αυτή είναι η εκτίμηση της S&P, καθώς εναλλακτική λύση δεν θα ήταν βιώσιμη για τη χρηματοπιστωτική σταθερότητας της χώρας

Σημειώνει, δε, πως το τραπεζικό σύστημα της χώρας παραμένει άμεσα εξαρτημένο από τη στήριξη των 107,5 δισ. ευρώ του Ευρωσυστήματος, ή 61% επί του ΑΕΠ, τα 68,9 δισεκ των οποίων μέσω ELA (στοιχεία Δεκεμβρίου 2015).

Αναμένουμε ότι το re-profiling του ελληνικού χρέους θα γίνει με μείωση των επιτοκίων και επέκταση των ωριμάνσεων, σημειώνει ο οίκος.

Πάντως η S&P σημειώνει ότι με 16,5 χρόνια το ελληνικό χρέος έχει ήδη το μακρύτερο μέσο όρο λήξεων από κάθε χρέος χώρας για την οποία εκδίδεται αξιολόγηση.

Παράλληλα, το κόστος δανεισμού 1,9%, το οποίο σε ταμειακή είναι ακόμα μικρότερο, είναι ήδη αρκετά χαμηλότερο από πολλές άλλες χώρες.

Υπό το πρίσμα αυτών των χαμηλών ετήσιων ωριμάνσεων και του πολύ χαμηλού επιτοκίου τα επίπεδα χρέους της Ελλάδας είναι σε ανεκτά επίπεδα, σύμφωνα με την S&P, κάτι που απηχείται και στην αξιολόγηση.

Εντούτοις, η απουσία ουσιαστικής εμπροσθοβαρούς μείωσης του καθαρού χρέους ως ποσοστό του ΑΕΠ έχει ως αποτέλεσμα να είναι μικρή η πιθανότητα εξόδου της χώρας στις αγορές στα τέλη του τρίτου προγράμματος με παρόμοια μακρές λήξεις και χαμηλά επιτόκια παραμένει μικρή.

Ο οίκος αναφέρει, ωστόσο, πως πολιτικοί περιορισμοί αποκλείουν ονομαστική μείωση του επίσημου χρέους της χώρας, που θα καθιστούσε βιώσιμη, με πιο ανεκτούς όρους, την επιστροφή της Ελλάδας στις αγορές.

Πιο ρεαλιστικά αυτό σημαίνει ότι το εάν ή όχι η Ελλάδα θα μειώσει το χρέος της ως ποσοστό του ΑΕΠ γρήγορα, που στα τέλη του 2016 θα βρίσκεται στο 187%, σύμφωνα με τις εκτιμήσεις της κυβέρνησης, εξαρτάται τελικά από το ποσό γρήγορα θα ανακάμψει η οικονομία σε ονομαστικούς, αλλά και σε πραγματικούς όρους.

Με βάση ακόμα και την αισιόδοξη εκτίμηση του οίκου, για ονομαστική αύξηση του ΑΕΠ κατά 5% με παράλληλα ετήσιο πρωτογενές πλεόνασμα 2% του ΑΕΠ και τα σημερινά κόστη δανεισμού, θα απαιτηθούν ακόμα 13 χρόνια προτού το χρέος υποχωρήσει σε ποσοστό κάτω του 100% του ΑΕΠ, υπό την προϋπόθεση, μάλιστα, εσόδων από τις αποκρατικοποιήσεις ύψους 20 δισ. ευρώ την ίδια περίοδο.

Εφόσον ολοκληρωθεί με επιτυχία η πρώτη αξιολόγηση, η Standard and Poor’s αναμένει πως τα λίγα ελληνικά ομόλογα που βρίσκονται ακόμα στην αγορά θα καταστούν επιλέξιμα για αγορά στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης (QE) της ΕΚΤ από την Τράπεζα της Ελλάδας.

Επιπροσθέτως, ενδεχόμενη απόφαση της ΕΚΤ για επαναφορά του waiver για τον απευθείας δανεισμό από την Κεντρική Τράπεζα, αντί του ακριβότερου ELA, θα ευνοήσει την κερδοφορία του ελληνικού τραπεζικού συστήματος που αντιμετωπίζει υψηλές προκλήσεις.

Εντούτοις, σημειώνεται, ο οίκος αναμένει μόνο σταδιακή άρση των εν ισχύ capital controls, που περιλαμβάνουν μεταξύ άλλων και όριο στις αναλήψεις μετρητών.

Σταθερή η προοπτική επαναξιολόγησης (stable outlook)

Η σταθερή προοπτική επαναξιολόγησης (stable outlook) που απέδωσε την Ελλάδα ο διεθνής οίκος αντικατοπτρίζει την άποψη του Standard & Poor's ότι στο επόμενο δωδεκάμηνο παραμένουν ισορροπημένοι οι όποιοι κίνδυνοι από εξελίξεις στην ελληνική οικονομία που θα μπορούσαν να επηρεάσουν την νέα αξιολόγηση πιστοληπτικής αξιολόγησης «Β-».

Ο S&P αναφέρει ότι θα εξέταζε το ενδεχόμενο νέας αναβάθμισης της πιστοληπτικής αξιολόγησης της Ελλάδος αν:

1. Η χώρα εξέπληττε θετικά στον τομέα της ανάπτυξης,

2. Μειωνόταν με μετρήσιμο τρόπο η μεγάλη αξία των μη εξυπηρετούμενων δανείων (NPL) στον τραπεζικό τομέα,

3. Καταργούνταν οι κεφαλαιακοί περιορισμοί - περιλαμβανομένων των ορίων ανάληψης μετρητών - που θα σηματοδοτούσε μια ισχυρή ένδειξη επιστροφής της εμπιστοσύνης προς τη χρηματο-πιστωτική σταθερότητα και στην ανάπτυξη.

Στην ίδια κατεύθυνση (της αναβάθμισης) θα οδηγούσε και τυχόν απροσδόκητη διαγραφή ελληνικού χρέους γενικής κυβέρνησης, το οποίο προβλέπεται ότι θα ανέλθει σε 187,4% του ΑΕΠ στο τέλος 2016.

Αντίθετα, στην υποβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάδος θα προχωρούσε ο διεθνής οίκος σε περίπτωση κατά την οποία η νέα κυβέρνηση δεν καταφέρει να εφαρμόσει τις μεταρρυθμίσεις που έχει συμφωνήσει με τον ESM στο τρίτο μνημόνιο.

Όπως αναφέρει, ενδεχόμενα «επίμονα» προβλήματα εφαρμογής των συμφωνηθέντων θα μπορούσε να οδηγήσει σε γενικότερη αθέτηση πληρωμών της Ελλάδος απέναντι στο χρέος της.

| Εταιρείες Αξιολόγησης Πιστοληπτικής Ικανότητες |

Πιστοληπτική Ικανότητα |

Προοπτική |

Ημερομηνία |

| MOODY'S |

Caa3 |

Σταθερή |

Σεπτέμβριος 2015 |

| FITCH |

CCC |

Σταθερή |

Αύγουστος 2015 |

| STANDARD & POOR'S |

B- |

Σταθερή |

Ιανουάριος 2016 |

| RATING AND INVESTMENT |

CC |

Σταθερή |

Ιούνιος 2015 |

| Κλίμακα αξιολογήσεων διεθνών οίκων και βαθμολογία της Ελλάδος |

|||

| Moody's |

S&P |

Fitch |

|

| Άριστη |

Aaa |

AAA |

AAA |

| Υψηλής Διαβάθμισης |

Aa1 |

AA+ |

AA+ |

| Aa2 |

AA |

AA |

|

| Aa3 |

AA- |

AA- |

|

| Υψηλότερα της Μεσαίας αξιολόγηση |

Α1 Ελλάδα 2005 |

Α+ Ελλάδα 2005 |

Α+Ελλάδα 2005 |

| Α2 |

Α |

Α |

|

| Α3 |

Α- |

Α- |

|

| Χαμηλότερα της Μεσαίας αξιολόγησης |

Baa1 |

BBB+ |

BBB+ |

| Baa2 |

BBB |

BBB |

|

| Baa3 |

BBB- |

BBB- |

|

| Μη επενδυτικά ομόλογα (junk - σκουπίδια) |

Ba1 |

BB+ |

BB+ |

| Ba2 |

BB |

BB |

|

| Ba3 |

BB- |

BB- |

|

| Κερδοσκοπικά |

B1 |

B+ |

B+ |

| B2 |

B |

B |

|

| B3 |

B- *Eλλάδα |

B- |

|

| Υψηλού κινδύνου |

Caa1 |

CCC+ |

CCC+ |

| Caa2 |

CCC |

CCC* Ελλάδα |

|

| Caa3* Ελλάδα |

CCC- |

CCC- |

|

| Υψηλός Κίνδυνος Χρεοκοπίας |

Ca |

CC |

CC |

| C |

C |

||

| Χρεοκοπία |

C Ελλάδα |

D Ελλάδα |

D Ελλάδα |

www.bankingnews.gr

Σχόλια αναγνωστών