Τραπεζικές πηγές: «Αυστηρή» η EBA στις εκτιμήσεις των stress tests για τιμές ακινήτων και οικονομία

Θετική είναι η πρώτη ανάγνωση των μακροοικονομικών παραδοχών για την πορεία της ελληνικής οικονομίας την επόμενη τριετία, βάσει των οποίων θα τρέξουν τα επικείμενα stress tests των ελληνικών τραπεζών.

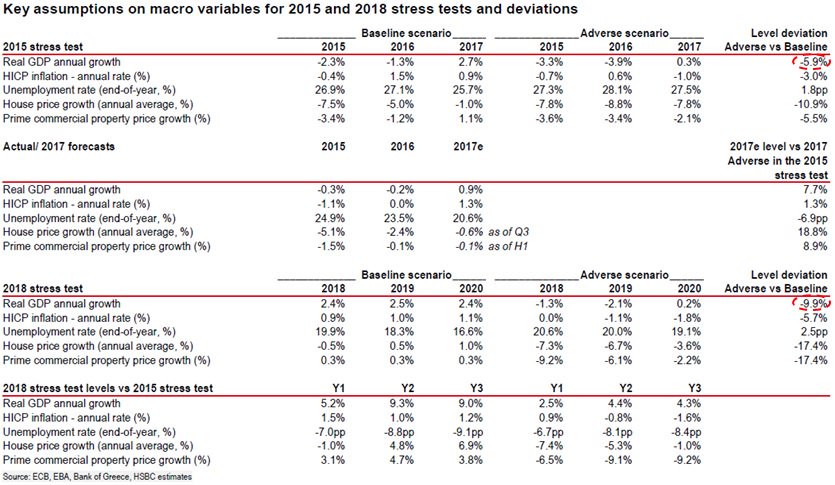

Οι παραδοχές της EBA (Ευρωπαϊκής Αρχής Τραπεζών) ήταν αισθητά καλύτερες σε σχέση με αυτές του 2015.

Αναλυτικότερα, η EBA προβλέπει σωρευτικά για την 3ετία 2018-2020 ανάπτυξη κατά 7,5% του ΑΕΠ, σε αντίθεση με την πρόβλεψη για συρρίκνωση κατά 1% του ΑΕΠ την τριετία 2015-2017 σύμφωνα με το αντίστοιχο σενάριο στα stress tests του 2015.

Ωστόσο, οι παραδοχές των stress tests για τις ελληνικές τράπεζες κρίνονται αυστηρές, παρά τη θετική δυναμική στο βασικό σενάριο δεδομένης της βελτιώσεως των μακροοικονομικών μεγεθών, καθώς η απόκλιση του δυσμενούς έναντι του βασικού σεναρίου είναι σαφώς μεγαλύτερη σε σχέση με αυτή του 2015.

Ενδεικτικός είναι ο πίνακας από πρόσφατη ανάλυση της HSBC Bank plc, σύμφωνα με τον οποίο η EBA προβλέπει για την 3ετία 2018-2020 απόκλιση κατά 9,9% του ΑΕΠ στο δυσμενές έναντι του βασικού σεναρίου.

Σημειώνεται ότι, η αντίστοιχη απόκλιση στα stress tests του 2015 ήταν 5,9% (βλέπε πίνακα).

Επιπλέον, αυστηρές θεωρηθήκαν σύμφωνα με τραπεζικές πηγές και οι παραδοχές για τις τιμές των ακινήτων, παράμετρος εξαιρετικά κρίσιμη για τις τράπεζες, καθώς τα ακίνητα αποτελούν τις εμπράγματες εξασφαλίσεις για τα περισσότερα δάνεια.

Αναλυτικότερα, το δυσμενές σενάριο προβλέπει υποχώρηση των τιμών, τόσο για τα οικιστικά όσο και για τα εμπορικά ακίνητα, της τάξεως του 17% για την τριετία.

Οι ελληνικές τράπεζες όμως μπαίνουν στα stress tests με σημαντικά υψηλότερους δείκτες κεφαλαιακής επάρκειας CET 1 (μεταξύ 15,1% και 17,8%) σε σχέση με τους αντίστοιχους που είχαν στα τεστ αντοχής του 2015 (μεταξύ 5,5% και 9,6%, μετά και την προσαρμογή του ελέγχου της ποιότητας των στοιχείων του ενεργητικού, AQR), γεγονός που τους εξασφαλίζει ισχυρό κεφαλαιακό πλεόνασμα.

Σημειώνεται πως στους δείκτες θα συμπεριληφθεί και η επίδραση της εφαρμογής του λογιστικού προτύπου IFRS 9.

Ωστόσο, ο επόπτης, λόγω της 5ετούς αποσβέσεως, θα αφαιρέσει μόλις το 30% της ζημίας από νέες προβλέψεις από τα εποπτικά κεφάλαια των τραπεζών, στην εξεταζόμενη κατά τα stress tests 3ετία (2018-2020).

Μετά την ανακοίνωση των παραδοχών, πολλές χρηματιστηριακές εταιρίες εξέδωσαν αναλύσεις για την επίπτωση των stress tests στις ελληνικές τράπεζες.

Πιο συγκεκριμένα, η HSCB εκτιμά ότι οι ελληνικές τράπεζες θα περάσουν τα stress tests του 2018, ενώ η AXIA Ventures Group σε πρόσφατη ανάλυσή της αναμένει 300 μονάδες βάσεως επίπτωση στους κεφαλαιακούς δείκτες για τις ελληνικές τράπεζες, οι οποίες, θεωρεί, ότι δεν θα χρειασθούν επιπλέον κεφάλαια, γεγονός που υποστηρίζει με την ανάλυσή της και η Autonomous Research.

Τέλος, η Wood & Co. σε πρόσφατη ανάλυσή της επισημαίνει ότι, παρά την αυστηρότητα των παραδοχών, οι ελληνικές τράπεζες δεν θα χρειασθούν κεφαλαιακή ενίσχυση. Για την Wood & Co., η Alpha Bank αποτελεί κορυφαία επιλογή (“top pick”) ενόψει των επερχόμενων stress tests λόγω της υψηλότερης κεφαλαιακής επάρκειας μεταξύ των ελληνικών τραπεζών.

Ο δείκτης CET1 στο 17,8%, εξασφαλίζει στην Alpha Bank σημαντικό κεφαλαιακό απόθεμα για την απορρόφηση τυχόν ζημιών.

Σύμφωνα με το χρονοδιάγραμμα τα τεστ αντοχής θα ξεκινήσουν τον Φεβρουάριο 2018 και θα έχουν καταληκτική ημερομηνία το τέλος Απριλίου 2018, ενώ η ΕΚΤ θα ανακοινώσει τα αποτελέσματα για τις τέσσερις μεγάλες ελληνικές τράπεζες μέσα στον Μάιο, ώστε να έχουν χρόνο τα πιστωτικά ιδρύματα να καλύψουν τυχόν κεφαλαιακές ανάγκες πριν από τη λήξη του τρίτου προγράμματος τον Αύγουστο του 2018.

www.bankingnews.gr

Οι παραδοχές της EBA (Ευρωπαϊκής Αρχής Τραπεζών) ήταν αισθητά καλύτερες σε σχέση με αυτές του 2015.

Αναλυτικότερα, η EBA προβλέπει σωρευτικά για την 3ετία 2018-2020 ανάπτυξη κατά 7,5% του ΑΕΠ, σε αντίθεση με την πρόβλεψη για συρρίκνωση κατά 1% του ΑΕΠ την τριετία 2015-2017 σύμφωνα με το αντίστοιχο σενάριο στα stress tests του 2015.

Ωστόσο, οι παραδοχές των stress tests για τις ελληνικές τράπεζες κρίνονται αυστηρές, παρά τη θετική δυναμική στο βασικό σενάριο δεδομένης της βελτιώσεως των μακροοικονομικών μεγεθών, καθώς η απόκλιση του δυσμενούς έναντι του βασικού σεναρίου είναι σαφώς μεγαλύτερη σε σχέση με αυτή του 2015.

Ενδεικτικός είναι ο πίνακας από πρόσφατη ανάλυση της HSBC Bank plc, σύμφωνα με τον οποίο η EBA προβλέπει για την 3ετία 2018-2020 απόκλιση κατά 9,9% του ΑΕΠ στο δυσμενές έναντι του βασικού σεναρίου.

Σημειώνεται ότι, η αντίστοιχη απόκλιση στα stress tests του 2015 ήταν 5,9% (βλέπε πίνακα).

Επιπλέον, αυστηρές θεωρηθήκαν σύμφωνα με τραπεζικές πηγές και οι παραδοχές για τις τιμές των ακινήτων, παράμετρος εξαιρετικά κρίσιμη για τις τράπεζες, καθώς τα ακίνητα αποτελούν τις εμπράγματες εξασφαλίσεις για τα περισσότερα δάνεια.

Αναλυτικότερα, το δυσμενές σενάριο προβλέπει υποχώρηση των τιμών, τόσο για τα οικιστικά όσο και για τα εμπορικά ακίνητα, της τάξεως του 17% για την τριετία.

Οι ελληνικές τράπεζες όμως μπαίνουν στα stress tests με σημαντικά υψηλότερους δείκτες κεφαλαιακής επάρκειας CET 1 (μεταξύ 15,1% και 17,8%) σε σχέση με τους αντίστοιχους που είχαν στα τεστ αντοχής του 2015 (μεταξύ 5,5% και 9,6%, μετά και την προσαρμογή του ελέγχου της ποιότητας των στοιχείων του ενεργητικού, AQR), γεγονός που τους εξασφαλίζει ισχυρό κεφαλαιακό πλεόνασμα.

Σημειώνεται πως στους δείκτες θα συμπεριληφθεί και η επίδραση της εφαρμογής του λογιστικού προτύπου IFRS 9.

Ωστόσο, ο επόπτης, λόγω της 5ετούς αποσβέσεως, θα αφαιρέσει μόλις το 30% της ζημίας από νέες προβλέψεις από τα εποπτικά κεφάλαια των τραπεζών, στην εξεταζόμενη κατά τα stress tests 3ετία (2018-2020).

Μετά την ανακοίνωση των παραδοχών, πολλές χρηματιστηριακές εταιρίες εξέδωσαν αναλύσεις για την επίπτωση των stress tests στις ελληνικές τράπεζες.

Πιο συγκεκριμένα, η HSCB εκτιμά ότι οι ελληνικές τράπεζες θα περάσουν τα stress tests του 2018, ενώ η AXIA Ventures Group σε πρόσφατη ανάλυσή της αναμένει 300 μονάδες βάσεως επίπτωση στους κεφαλαιακούς δείκτες για τις ελληνικές τράπεζες, οι οποίες, θεωρεί, ότι δεν θα χρειασθούν επιπλέον κεφάλαια, γεγονός που υποστηρίζει με την ανάλυσή της και η Autonomous Research.

Τέλος, η Wood & Co. σε πρόσφατη ανάλυσή της επισημαίνει ότι, παρά την αυστηρότητα των παραδοχών, οι ελληνικές τράπεζες δεν θα χρειασθούν κεφαλαιακή ενίσχυση. Για την Wood & Co., η Alpha Bank αποτελεί κορυφαία επιλογή (“top pick”) ενόψει των επερχόμενων stress tests λόγω της υψηλότερης κεφαλαιακής επάρκειας μεταξύ των ελληνικών τραπεζών.

Ο δείκτης CET1 στο 17,8%, εξασφαλίζει στην Alpha Bank σημαντικό κεφαλαιακό απόθεμα για την απορρόφηση τυχόν ζημιών.

Σύμφωνα με το χρονοδιάγραμμα τα τεστ αντοχής θα ξεκινήσουν τον Φεβρουάριο 2018 και θα έχουν καταληκτική ημερομηνία το τέλος Απριλίου 2018, ενώ η ΕΚΤ θα ανακοινώσει τα αποτελέσματα για τις τέσσερις μεγάλες ελληνικές τράπεζες μέσα στον Μάιο, ώστε να έχουν χρόνο τα πιστωτικά ιδρύματα να καλύψουν τυχόν κεφαλαιακές ανάγκες πριν από τη λήξη του τρίτου προγράμματος τον Αύγουστο του 2018.

www.bankingnews.gr

Σχόλια αναγνωστών