Σε αποδόμηση της πολιτικής των δασμών οδηγεί η ανάλυση της Goldman Sachs

Προς αποδόμηση του άρθρου 232 για τους δασμούς τείνει η κριτική της Goldman Sachs εκτιμώντας ότι τα μέτρα αυτά έχουν μικρή επίπτωση στο σύνολο της παγκόσμιας παραγωγής.

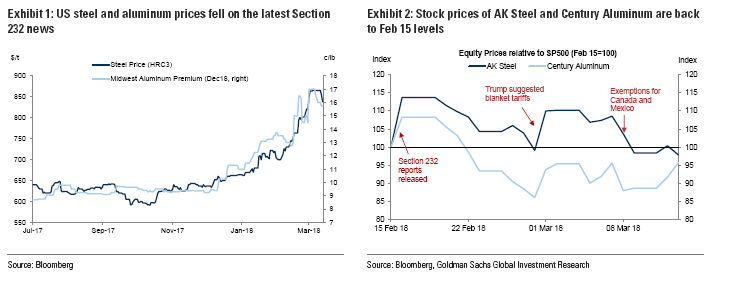

Παράλληλα σημειώνει ότι οι τιμές των προοιόντων των αντίστοιχων βιομηχανιών χάλυβα και αλουμινίου έχουν επιστρέψει στα αντίστοιχα επίπεδα πριν ληφθούν οι σχετικές αποφάσεις (άρθρο232) μετά από μια απότομη άνοδο και επίσης αντίστοιχη είναι και η πορεία των μετοχών.

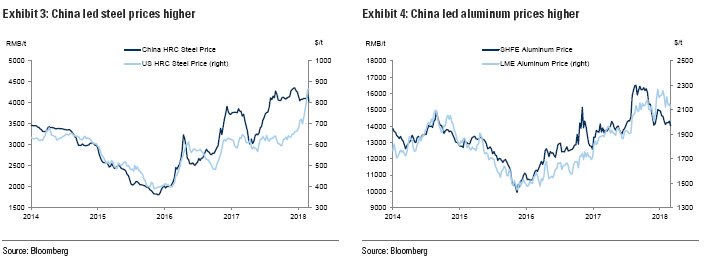

Η Κίνα με την πολιτική περιορισμού της προσφοράς είναι ο βασικός παίκτης σε παγκόσμιο επίπεδο, καθώς από τα μέσα του 2016 περιόρισε τις εξαγωγές της κατά 50%.

Τα περιθώρια κέρδους για τους παραγωγούς χάλυβα και αλουμινίου στις ΗΠΑ είναι τα υψηλότερα εδώ και αρκετά χρόνια.

Όμως οι στόχοι του άρθρου 232 μικρή διαφορά κάνουν, καθώς οι στόχοι για αύξηση της αμερικανικής παραγωγής σε χάλυβα στα 10 εκατ τόνους και για αλουμίνιο στα 700 εκατ είναι πολύ μικροί, μόλις στο +0,6% και +1,1% αντίστοιχα, σε σχέση με την παγκόσμια παραγωγή.

Και αυτό γιατί η συνολική παραγωγή χάλυβα είναι 1,6 δισ τόνοι και αλουμινίου 63 εκατ.τόνοι.

Η Κίνα από το 2016 σταμάτησε την παραγωγή 200 εκατ τόνων χάλυβα και 3 εκατ τόνων αλουμινίου.

Παράλληλα η κατεύθυνση της αύξησης των τιμών στην αμερικανική βιομηχανία δεν είναι σωστή.

Σε λάθος κατεύθυνση

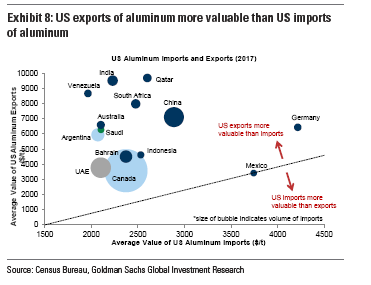

Και αυτό γιατί οι ΗΠΑ εισάγουν προιόντα χάλυβα με μέση τιμή 840 δολ/τόνο και εξάγουν με 1335 δολ/τόνο.

Αντίστοιχα στο αλουμίνιο τα νούμερα είναι 2490 δολ/τόνο για εισαγωγές και 4037 δολ/τόνο για τις εξαγωγές.

Αν λοιπόν η αμερικανική οικονομία εισάγει προιόντα χαμηλής προστιθέμενης αξίας κα εξάγει υψηλής τότε η τάση αυτή, δεν έχει κανένα λόγο να αντιστραφεί.

Παράλληλα η επανέναρξη λειτουργίας βιομηχανικών μονάδων στις ΗΠΑ θα χρειαστεί χρόνο, δηλαδή θα μπορέσει να υλοποιηθεί το 2019 οπότε η αγορά θα έχει αρχίσει να προσαρμόζεται.

Τα ιστορικά στοιχεία δείχνουν ότι η πτώση της ζήτησης θα είναι 1% για αύξηση των τιμών κατά 10% στο αλουμίνιο και τον χάλυβα, συνολικά η ανελαστικότητα που χαρακτηρίζει αυτήν την αγορά θα οδηγήσει σε αυξήσεις τιμών ανάλογες με τους δασμούς.

Τα μερίδια των εισαγωγών

Αναφορικά με τα κράτη -παραγωγούς ο Καναδάς είναι η πηγή των μεγαλύτερων εισαγωγών σε χάλυβα, όπου τα εργοστάσιά του λειτουγούν με δυναμικότητα 61% και άρα θα ανέβει και θα ενισχύσει το μεριδιό του, που είναι στην παρούσα φάση στο 17% των εισαγωγών των ΗΠΑ.

Αντίστοιχα για την Ευρωπαική Ένωση είναι στο 14% με 73% δυναμικότητα, για την Ρωσία 8% με 77% δυναμικότητας, για την Τουρκία 6% με 70% και για την Ιαπωνία 5% με 80%.

Οι υπόλοιπες χώρες, Βραζιλία 14% με 59%, Κορέα που επίσης ζητά εξαίρεση από τους δασμούς 10% με 80%, Μεξικό 9% με 75%.

Στο αλουμίνιο ο Καναδάς έχει ήδη το 42% των αμερικανικών εισαγωγών, όμως τα εργοστάσια είναι στο 92%.

Ακολουθεί η Ρωσία με 11% και τρέχουσα δυμανικότητα στο 92%.

Τα ΗΑΕ στο 9% με δυναμικότητα στο 100%, η Κίνα με 9% και 73%, το Μπαχρέιν με 4% και 91%, η Ινδία με 2% και 89%, η Αυστραλία με 1% και 87% και η Βραζιλία με 1% και 57%.

Σε γενικές γραμμές η Goldman εκτιμά ότι η αμερικάνική παραγωγή στον χάλυβα και το αλουμίνιο είναι σε άνοδο, κυρίως λόγο της πειθαρχημένης προσφοράς την Κίνα, που δημιουργεί ένα θετικό περιβάλλον για τα commodities.

Kαι άλλες χώρες θα ζητήσουν εξαίρεση από τους δασμούς με αποτέλεσμα οι τιμές να αποκλιμακωθούν προσωρινά τουλάχιστον στις ΗΠΑ τόσο στον χάλυβα όσο και στο αλουμίνιο (Midwest Premium).

Oι μεγάλοι καταναλωτές στις ΗΠΑ θα πάρουν μέτρα αντιστάθμισης έναντι των διακυμάνσεων των τιμών.

Η πτώση των τιμών και των μετοχών μετά την κατάληξη του άρθρου 232

Η άνοδος των τιμών με την περιοριστική πολιτική προσφοράς της Κίνας από το 2014

Η σημασία των αμερικανικών εξαγωγών στο αλουμίνιο

www. bankingnews.gr

Παράλληλα σημειώνει ότι οι τιμές των προοιόντων των αντίστοιχων βιομηχανιών χάλυβα και αλουμινίου έχουν επιστρέψει στα αντίστοιχα επίπεδα πριν ληφθούν οι σχετικές αποφάσεις (άρθρο232) μετά από μια απότομη άνοδο και επίσης αντίστοιχη είναι και η πορεία των μετοχών.

Η Κίνα με την πολιτική περιορισμού της προσφοράς είναι ο βασικός παίκτης σε παγκόσμιο επίπεδο, καθώς από τα μέσα του 2016 περιόρισε τις εξαγωγές της κατά 50%.

Τα περιθώρια κέρδους για τους παραγωγούς χάλυβα και αλουμινίου στις ΗΠΑ είναι τα υψηλότερα εδώ και αρκετά χρόνια.

Όμως οι στόχοι του άρθρου 232 μικρή διαφορά κάνουν, καθώς οι στόχοι για αύξηση της αμερικανικής παραγωγής σε χάλυβα στα 10 εκατ τόνους και για αλουμίνιο στα 700 εκατ είναι πολύ μικροί, μόλις στο +0,6% και +1,1% αντίστοιχα, σε σχέση με την παγκόσμια παραγωγή.

Και αυτό γιατί η συνολική παραγωγή χάλυβα είναι 1,6 δισ τόνοι και αλουμινίου 63 εκατ.τόνοι.

Η Κίνα από το 2016 σταμάτησε την παραγωγή 200 εκατ τόνων χάλυβα και 3 εκατ τόνων αλουμινίου.

Παράλληλα η κατεύθυνση της αύξησης των τιμών στην αμερικανική βιομηχανία δεν είναι σωστή.

Σε λάθος κατεύθυνση

Και αυτό γιατί οι ΗΠΑ εισάγουν προιόντα χάλυβα με μέση τιμή 840 δολ/τόνο και εξάγουν με 1335 δολ/τόνο.

Αντίστοιχα στο αλουμίνιο τα νούμερα είναι 2490 δολ/τόνο για εισαγωγές και 4037 δολ/τόνο για τις εξαγωγές.

Αν λοιπόν η αμερικανική οικονομία εισάγει προιόντα χαμηλής προστιθέμενης αξίας κα εξάγει υψηλής τότε η τάση αυτή, δεν έχει κανένα λόγο να αντιστραφεί.

Παράλληλα η επανέναρξη λειτουργίας βιομηχανικών μονάδων στις ΗΠΑ θα χρειαστεί χρόνο, δηλαδή θα μπορέσει να υλοποιηθεί το 2019 οπότε η αγορά θα έχει αρχίσει να προσαρμόζεται.

Τα ιστορικά στοιχεία δείχνουν ότι η πτώση της ζήτησης θα είναι 1% για αύξηση των τιμών κατά 10% στο αλουμίνιο και τον χάλυβα, συνολικά η ανελαστικότητα που χαρακτηρίζει αυτήν την αγορά θα οδηγήσει σε αυξήσεις τιμών ανάλογες με τους δασμούς.

Τα μερίδια των εισαγωγών

Αναφορικά με τα κράτη -παραγωγούς ο Καναδάς είναι η πηγή των μεγαλύτερων εισαγωγών σε χάλυβα, όπου τα εργοστάσιά του λειτουγούν με δυναμικότητα 61% και άρα θα ανέβει και θα ενισχύσει το μεριδιό του, που είναι στην παρούσα φάση στο 17% των εισαγωγών των ΗΠΑ.

Αντίστοιχα για την Ευρωπαική Ένωση είναι στο 14% με 73% δυναμικότητα, για την Ρωσία 8% με 77% δυναμικότητας, για την Τουρκία 6% με 70% και για την Ιαπωνία 5% με 80%.

Οι υπόλοιπες χώρες, Βραζιλία 14% με 59%, Κορέα που επίσης ζητά εξαίρεση από τους δασμούς 10% με 80%, Μεξικό 9% με 75%.

Στο αλουμίνιο ο Καναδάς έχει ήδη το 42% των αμερικανικών εισαγωγών, όμως τα εργοστάσια είναι στο 92%.

Ακολουθεί η Ρωσία με 11% και τρέχουσα δυμανικότητα στο 92%.

Τα ΗΑΕ στο 9% με δυναμικότητα στο 100%, η Κίνα με 9% και 73%, το Μπαχρέιν με 4% και 91%, η Ινδία με 2% και 89%, η Αυστραλία με 1% και 87% και η Βραζιλία με 1% και 57%.

Σε γενικές γραμμές η Goldman εκτιμά ότι η αμερικάνική παραγωγή στον χάλυβα και το αλουμίνιο είναι σε άνοδο, κυρίως λόγο της πειθαρχημένης προσφοράς την Κίνα, που δημιουργεί ένα θετικό περιβάλλον για τα commodities.

Kαι άλλες χώρες θα ζητήσουν εξαίρεση από τους δασμούς με αποτέλεσμα οι τιμές να αποκλιμακωθούν προσωρινά τουλάχιστον στις ΗΠΑ τόσο στον χάλυβα όσο και στο αλουμίνιο (Midwest Premium).

Oι μεγάλοι καταναλωτές στις ΗΠΑ θα πάρουν μέτρα αντιστάθμισης έναντι των διακυμάνσεων των τιμών.

Η πτώση των τιμών και των μετοχών μετά την κατάληξη του άρθρου 232

Η άνοδος των τιμών με την περιοριστική πολιτική προσφοράς της Κίνας από το 2014

Η σημασία των αμερικανικών εξαγωγών στο αλουμίνιο

www. bankingnews.gr

Σχόλια αναγνωστών