Η ασιατική χρηματοοικονομική κρίση του 1997 παρείχε ένα ζωηρό μάθημα για το πώς ένα πρόβλημα σε μια χώρα μπορεί να εξαπλωθεί γρήγορα σε φαινομενικά άσχετες αγορές

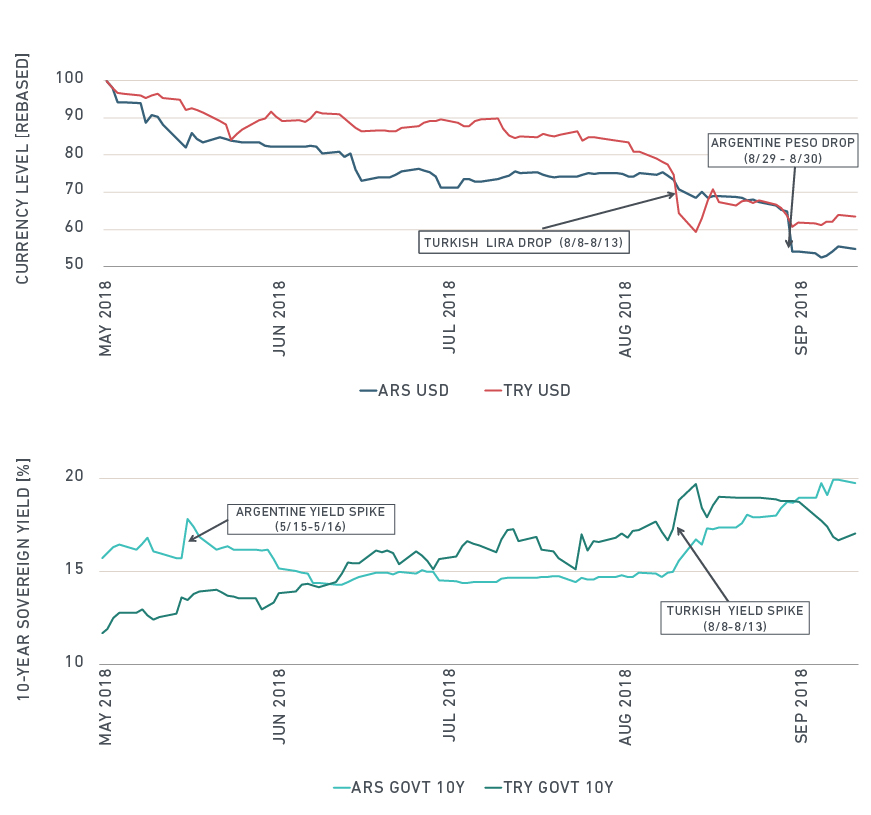

Η Αργεντινή και η Τουρκία έχουν βιώσει σημαντικές διορθώσεις στις αγορές νομισμάτων και χρεών τους τελευταίους μήνες, οδηγώντας τους επενδυτές να ανησυχούν για πιθανή μόλυνση σε άλλες αναδυόμενες οικονομίες.

Υπάρχουν όμως άλλες αναδυόμενες αγορές που βρίσκονται στην ίδια κατεύθυνση;

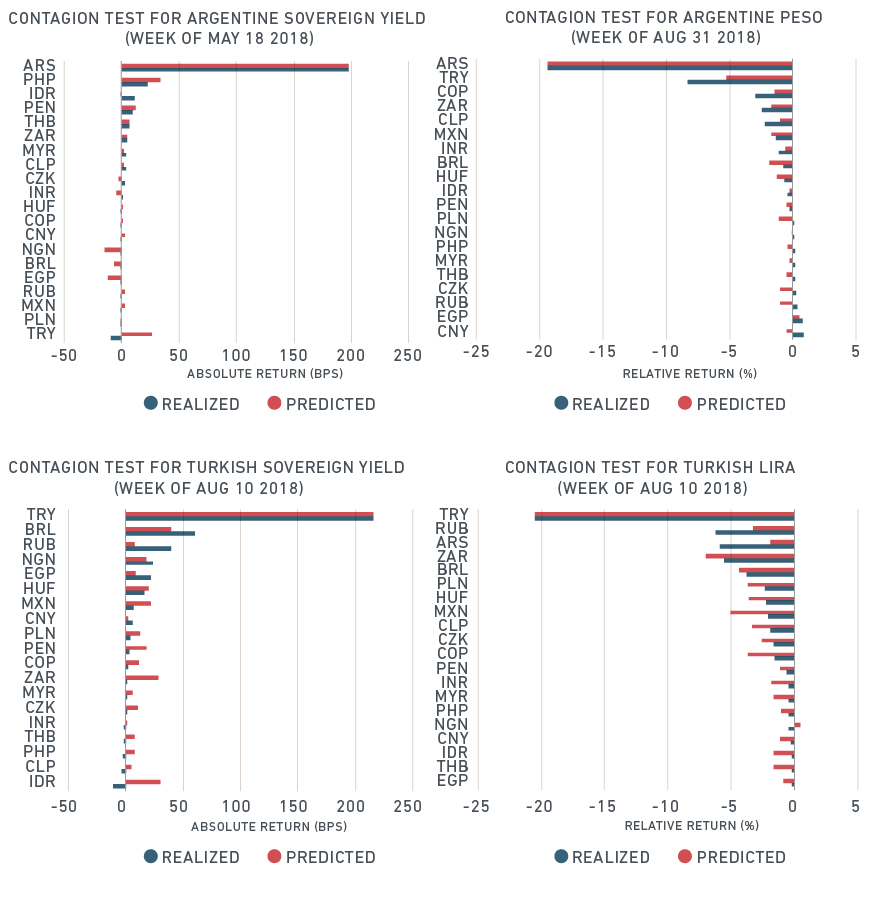

Αυτό είναι το ερώτημα που απαντά νέα ανάλυση του MSCI, η οποία διαπιστώνει ότι δεν υπήρξαν - μέχρι στιγμής - ενδείξεις ευρείας διάδοσης, αλλά ορισμένες χώρες, συμπεριλαμβανομένης της Ρωσίας, της Νότιας Αφρικής, της Βραζιλίας και της Ινδονησίας, έχουν αρχίσει να ευθυγραμμίζονται περισσότερο με την Αργεντινή και την Τουρκία.

Στο επίκεντρο οι αναδυόμενες οικονομίες

Η ασιατική χρηματοοικονομική κρίση του 1997 παρείχε ένα ζωηρό μάθημα για το πώς ένα πρόβλημα σε μια χώρα μπορεί να εξαπλωθεί γρήγορα σε φαινομενικά άσχετες αγορές.

Πιο πρόσφατα, λίγες απότομες κινήσεις στις αποδόσεις και τα νομίσματα της Αργεντινής και της Τουρκίας έκαναν τους επενδυτές νευρικούς σχετικά με την έκθεση σε άλλες αναδυόμενες αγορές

Γι' αυτό το λόγο, ο MSCI εξέτασε το κατά πόσον αυτές οι πρόσφατες διορθώσεις στην αγορά επεκτάθηκαν σε άλλες χώρες με αναδυόμενες αγορές.

Η ανάλυσή του διακρίνει τρεις κατηγορίες:

- Το αποτέλεσμα σε άλλες χώρες ήταν μεγαλύτερο από αυτό που θα σήμαινε η ιστορική ευαισθησία, δηλαδή, υπήρξε μόλυνση

- Η κρίση εξαπλώθηκε σε άλλες αγορές όπως αναμενόταν βάσει ιστορικών ευαισθησιών

- Το σοκ ήταν καθαρά ιδιοσυγκρασιακό και δεν εξαπλώθηκε σε άλλες χώρες

Στην ανάλυση υπήρξε σύγκριση στις αποδόσεις για τα νομίσματα των αναδυόμενων αγορών και τις κυριότερες αποδόσεις με προβλέψεις που βασίζονται σε παρελθούσες ευαισθησίες.

Μια σημαντική απόκλιση μεταξύ πραγματοποιημένων και προβλεπόμενων αποδόσεων θα μπορούσε να υποδηλώνει μια αξιοσημείωτη στροφή προς την αύξηση της μετάδοσης, αναφέρει ο MSCI.

Ανάλυση από τα ιστορικά στοιχεία ευαισθησίας

Η ανάλυση του MSCI δείχνει ότι δεν υπήρξε εκτεταμένη μόλυνση (η πρώτη κατηγορία) στις αναδυόμενες χώρες κατά τις πρόσφατες διορθώσεις της αγοράς στην Αργεντινή και την Τουρκία.

Σε γενικές γραμμές, οι πραγματοποιημένες αποδόσεις έπεσαν σε μία από τις δύο τελευταίες κατηγορίες.

Όσον αφορά την τουρκική λίρα, οι αποδόσεις ήταν κατά βάση σύμφωνες με τις ιστορικές ευαισθησίες (κατηγορία δύο), ενώ για τις άλλες αποδόσεις ήταν συνήθως σύμφωνες με την ιδιοσυγκρασιακή ερμηνεία (κατηγορία 3).

Ωστόσο, ορισμένες χώρες χτυπήθηκαν πιο σκληρά από ό, τι υπονοούσαν οι ιστορικές ευαισθησίες.

Όταν οι αποδόσεις της Αργεντινής αυξήθηκαν στα μέσα Μαΐου, οι αποδόσεις της Ινδονησίας (IDR) αυξήθηκαν περισσότερο από τις προβλέψεις.

Κατά τη διάρκεια της τουρκικής διόρθωσης στα μέσα Αυγούστου, τα ομόλογα της Βραζιλίας και της Ρωσίας παρουσίασαν ζημίες πέρα από τις ιστορικές ευαισθησίες.

Κατά την πτώση του πέσος Αργεντινής στα τέλη Αυγούστου, τα κολομβιανά, νοτιοαφρικανικά και χιλιανά νομίσματα υποχώρησαν περισσότερο από το αναμενόμενο.

Όσον αφορά την πτώση στα μέσα Αυγούστου της τουρκικής λίρας, το ρωσικό ρούβλι και το αργεντίνικο πέσο μειώθηκαν περισσότερο από το προβλεπόμενο.

Πολλές από αυτές τις χώρες μοιράζονται μερικά από τα τρωτά σημεία της Αργεντινής και της Τουρκίας: υψηλή έκθεση χρέους σε ξένο νόμισμα, αδύναμο νόμισμα, υψηλό πληθωρισμό ή / και πολιτική αστάθεια.

Εν ολίγοις, φαίνεται ότι υπάρχουν βάσιμοι λόγοι για τις χώρες αυτές να είναι πιο ευαίσθητες στην Αργεντινή και τα προβλήματα της Τουρκίας.

Θα μπορούσαν αυτές οι χώρες να πέσουν σε ένα πιθανό ντόμινο;

Τα παραπάνω ευρήματα από την ανάλυση του MSCI υποδηλώνουν επίσης ότι ορισμένες αγορές ομολόγων και συναλλάγματος των ευάλωτων χωρών ενδέχεται να αντιμετωπίζουν μια θεμελιώδη αλλαγή, η οποία θα καθιστούσε τις παρελθούσες αποδόσεις λιγότερο ακριβείς ως οδηγό για μελλοντικούς συσχετισμούς και κινδύνους.

Πριν από οποιαδήποτε πιθανή διόρθωση, οι επενδυτές ενδέχεται να θέλουν να δώσουν προσοχή στις χώρες αυτές και την έκθεσή τους στους θεμελιώδεις παράγοντες των πιθανών αδυναμιών.

www.bankingnews.gr

Υπάρχουν όμως άλλες αναδυόμενες αγορές που βρίσκονται στην ίδια κατεύθυνση;

Αυτό είναι το ερώτημα που απαντά νέα ανάλυση του MSCI, η οποία διαπιστώνει ότι δεν υπήρξαν - μέχρι στιγμής - ενδείξεις ευρείας διάδοσης, αλλά ορισμένες χώρες, συμπεριλαμβανομένης της Ρωσίας, της Νότιας Αφρικής, της Βραζιλίας και της Ινδονησίας, έχουν αρχίσει να ευθυγραμμίζονται περισσότερο με την Αργεντινή και την Τουρκία.

Στο επίκεντρο οι αναδυόμενες οικονομίες

Η ασιατική χρηματοοικονομική κρίση του 1997 παρείχε ένα ζωηρό μάθημα για το πώς ένα πρόβλημα σε μια χώρα μπορεί να εξαπλωθεί γρήγορα σε φαινομενικά άσχετες αγορές.

Πιο πρόσφατα, λίγες απότομες κινήσεις στις αποδόσεις και τα νομίσματα της Αργεντινής και της Τουρκίας έκαναν τους επενδυτές νευρικούς σχετικά με την έκθεση σε άλλες αναδυόμενες αγορές

Γι' αυτό το λόγο, ο MSCI εξέτασε το κατά πόσον αυτές οι πρόσφατες διορθώσεις στην αγορά επεκτάθηκαν σε άλλες χώρες με αναδυόμενες αγορές.

Η ανάλυσή του διακρίνει τρεις κατηγορίες:

- Το αποτέλεσμα σε άλλες χώρες ήταν μεγαλύτερο από αυτό που θα σήμαινε η ιστορική ευαισθησία, δηλαδή, υπήρξε μόλυνση

- Η κρίση εξαπλώθηκε σε άλλες αγορές όπως αναμενόταν βάσει ιστορικών ευαισθησιών

- Το σοκ ήταν καθαρά ιδιοσυγκρασιακό και δεν εξαπλώθηκε σε άλλες χώρες

Στην ανάλυση υπήρξε σύγκριση στις αποδόσεις για τα νομίσματα των αναδυόμενων αγορών και τις κυριότερες αποδόσεις με προβλέψεις που βασίζονται σε παρελθούσες ευαισθησίες.

Μια σημαντική απόκλιση μεταξύ πραγματοποιημένων και προβλεπόμενων αποδόσεων θα μπορούσε να υποδηλώνει μια αξιοσημείωτη στροφή προς την αύξηση της μετάδοσης, αναφέρει ο MSCI.

Ανάλυση από τα ιστορικά στοιχεία ευαισθησίας

Η ανάλυση του MSCI δείχνει ότι δεν υπήρξε εκτεταμένη μόλυνση (η πρώτη κατηγορία) στις αναδυόμενες χώρες κατά τις πρόσφατες διορθώσεις της αγοράς στην Αργεντινή και την Τουρκία.

Σε γενικές γραμμές, οι πραγματοποιημένες αποδόσεις έπεσαν σε μία από τις δύο τελευταίες κατηγορίες.

Όσον αφορά την τουρκική λίρα, οι αποδόσεις ήταν κατά βάση σύμφωνες με τις ιστορικές ευαισθησίες (κατηγορία δύο), ενώ για τις άλλες αποδόσεις ήταν συνήθως σύμφωνες με την ιδιοσυγκρασιακή ερμηνεία (κατηγορία 3).

Ωστόσο, ορισμένες χώρες χτυπήθηκαν πιο σκληρά από ό, τι υπονοούσαν οι ιστορικές ευαισθησίες.

Όταν οι αποδόσεις της Αργεντινής αυξήθηκαν στα μέσα Μαΐου, οι αποδόσεις της Ινδονησίας (IDR) αυξήθηκαν περισσότερο από τις προβλέψεις.

Κατά τη διάρκεια της τουρκικής διόρθωσης στα μέσα Αυγούστου, τα ομόλογα της Βραζιλίας και της Ρωσίας παρουσίασαν ζημίες πέρα από τις ιστορικές ευαισθησίες.

Κατά την πτώση του πέσος Αργεντινής στα τέλη Αυγούστου, τα κολομβιανά, νοτιοαφρικανικά και χιλιανά νομίσματα υποχώρησαν περισσότερο από το αναμενόμενο.

Όσον αφορά την πτώση στα μέσα Αυγούστου της τουρκικής λίρας, το ρωσικό ρούβλι και το αργεντίνικο πέσο μειώθηκαν περισσότερο από το προβλεπόμενο.

Πολλές από αυτές τις χώρες μοιράζονται μερικά από τα τρωτά σημεία της Αργεντινής και της Τουρκίας: υψηλή έκθεση χρέους σε ξένο νόμισμα, αδύναμο νόμισμα, υψηλό πληθωρισμό ή / και πολιτική αστάθεια.

Εν ολίγοις, φαίνεται ότι υπάρχουν βάσιμοι λόγοι για τις χώρες αυτές να είναι πιο ευαίσθητες στην Αργεντινή και τα προβλήματα της Τουρκίας.

Θα μπορούσαν αυτές οι χώρες να πέσουν σε ένα πιθανό ντόμινο;

Τα παραπάνω ευρήματα από την ανάλυση του MSCI υποδηλώνουν επίσης ότι ορισμένες αγορές ομολόγων και συναλλάγματος των ευάλωτων χωρών ενδέχεται να αντιμετωπίζουν μια θεμελιώδη αλλαγή, η οποία θα καθιστούσε τις παρελθούσες αποδόσεις λιγότερο ακριβείς ως οδηγό για μελλοντικούς συσχετισμούς και κινδύνους.

Πριν από οποιαδήποτε πιθανή διόρθωση, οι επενδυτές ενδέχεται να θέλουν να δώσουν προσοχή στις χώρες αυτές και την έκθεσή τους στους θεμελιώδεις παράγοντες των πιθανών αδυναμιών.

www.bankingnews.gr

Σχόλια αναγνωστών