Η αγορά repo θα ξαναδοκιμάσει τις αντοχές της Fed

Κρίσιμη είναι η σημερινή ημέρα για την αγορά Repo των ΗΠΑ, με τους περισσότερους αναλυτές να συστήνουν προσοχή, καθώς όπως όλα δείχνουν μπορεί να υπάρξει ένα μίνι κραχ από λόγω λήξεως 100 δισ. δολαρίων.

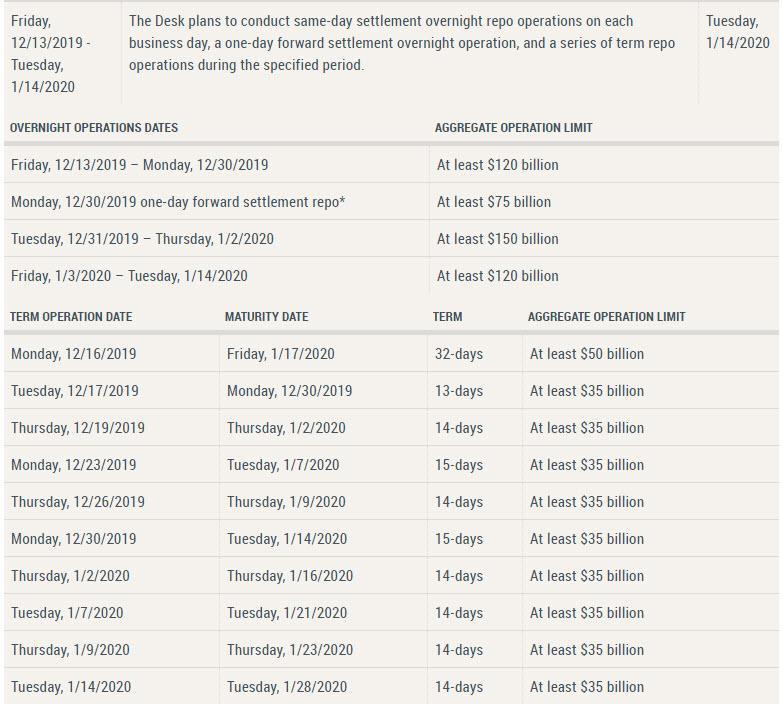

Η Fed σκοπεύει να διαθέσει πρόσθετη overnight ρευστότητα ύψους περίπου 50 δισ. δολαρίων, ενώ θα ακολουθήσουν περαιτέρω "ενέσεις" ρευστότητας μέχρι το τέλος Ιανουαρίου 2020, με το συνολικό ποσό να φτάνει τα 365 δισ. δολάρια.

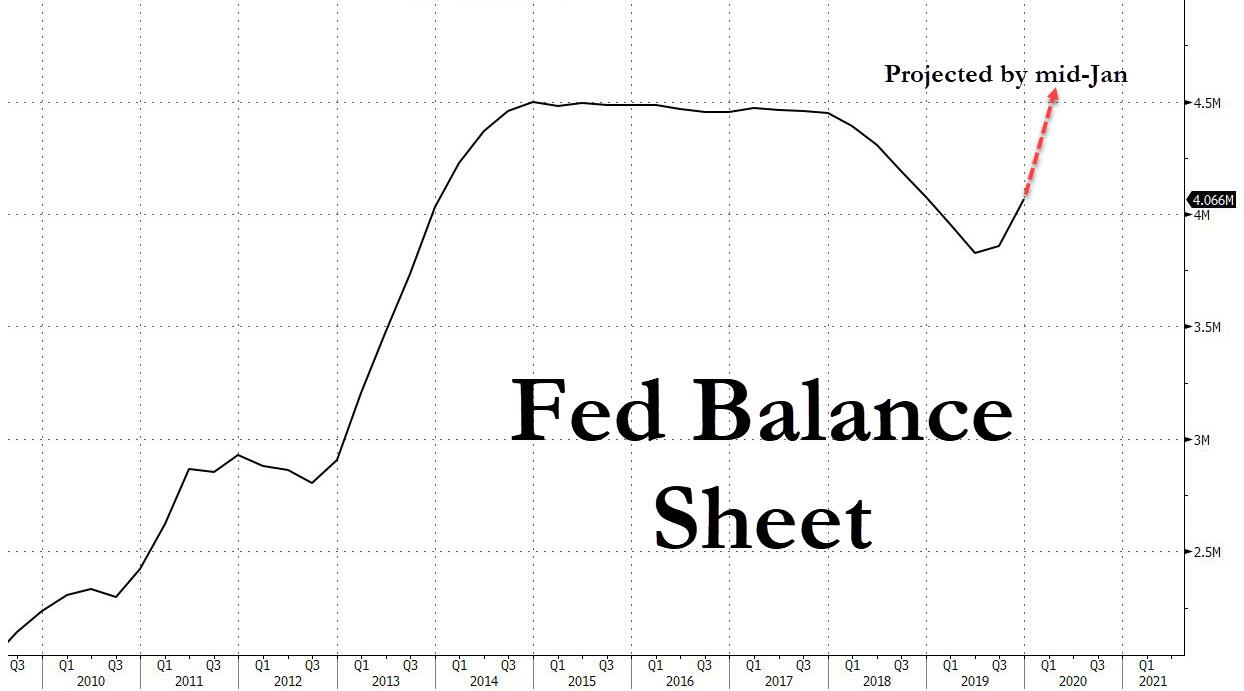

Εάν σε αυτό προσθέσει κανείς τις επεκταμένες συμφωνίες επαναπώλησης, και τις αγορές 60 δισ. δολαρίων σε έντοκα γραμμάτεια, ο ισολογισμός της Fed, που ανέρχεται σήμερα σε 4,066 τρισ. δολάρια, θα ξεπεράσει τα 4,5 τρισ. δολάρια!

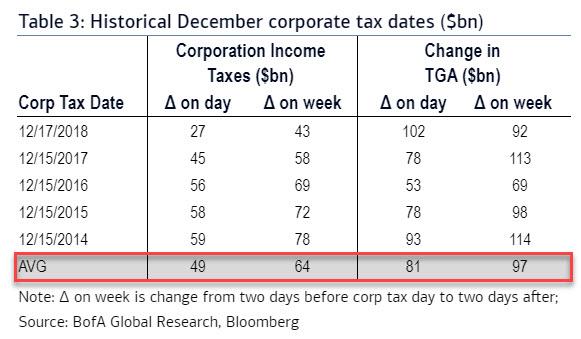

Σύμφωνα με τους αναλυτές, ο επόμενος βασικός καταλύτης στην πιθανή αναταραχή της αγοράς ρευστότητας είναι επικείμενος, καθώς υπάρχει μια άλλη μεγάλη ημερομηνία πληρωμής του εταιρικού φόρου Δεκεμβρίου (με το ποσό των 78 δισ. δολαρίων να μεταφέρεται στην TSY) και άλλα 54 δισ. σε αμερικανικά ταμεία διακανονισμού.

Μάλιστα, υπενθυμίζουν ότι η δυναμική χρηματοδότησης στα μέσα Δεκεμβρίου φαίνεται πολύ παρόμοια με τα μέσα Σεπτεμβρίου, όταν και υπήρξε ένα μίνι κραχ στην αγορά repo των ΗΠΑ.

Βέβαια, σύμφωνα με την Bank of America, "παρά τις ομοιότητες, δεν προβλέπουμε σημαντική αύξηση της ζήτησης για χρηματοδότηση λόγω των συνεχιζόμενων επιχειρήσεων διαχείρισης αποθεματικών της Fed".

Σε κάθε περίπτωση, η προσαρμογή στις πράξεις repos της Fed αποτελεί το τελευταίο από τα μέτρα που έχουν ληφθεί για να εξασφαλιστεί ότι η αγορά repo παραμένει σχετικά σταθερή στο τέλος του έτους.

Τι ανέφερε το bankingnews.gr στις 26 Νοεμβρίου 2019

Η αγορά repo θα ξαναδοκιμάσει τις αντοχές της Fed στο τέλος του 2019 – Ανησυχίες για πιθανό κραχ ρευστότητας με ανυπολόγιστες συνέπειες

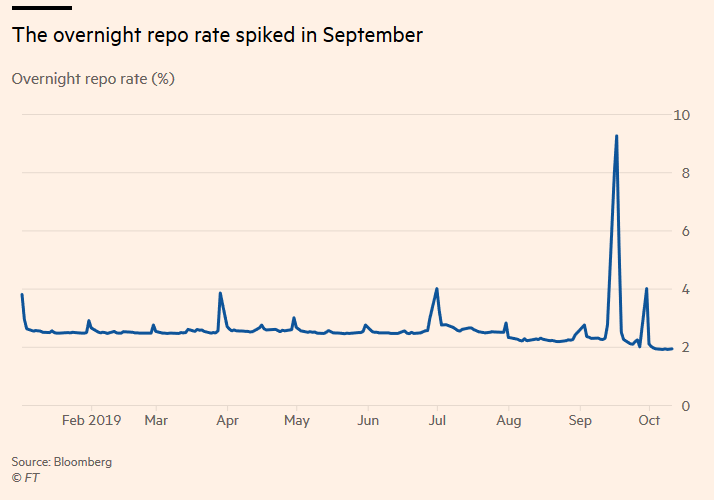

Όταν το κόστος δανεισμού της αγοράς repo σημείωσε άνοδο το Σεπτέμβριο, το αποτέλεσμα ήταν η Ομοσπονδιακή Τράπεζα της Αμερικής, η Federal Reserve, να παρέμβει για να αποσοβήσει την υφέρπουσα κρίση.

Η Federal Reserve διοχέτευσε δισεκατομμύρια δολάρια έκτακτης χρηματοδότησης στο χρηματοπιστωτικό σύστημα, προκειμένου να εξομαλύνει το επιτόκιο repo μίας ημέρας.

Πλέον η αγορά repo "μιας ημέρας", όπου οι τράπεζες δανείζουν μετρητά σε άλλα ιδρύματα σε αντάλλαγμα εξασφαλίσεις, όπως το δημόσιο χρέος των ΗΠΑ, είναι πιο ήρεμη από τότε, αλλά οι αντοχές της παρέμβασης της κεντρικής τράπεζας θα έρθει στο τέλος του έτους, όταν τα κεφάλαια είναι συνήθως σε έλλειψη.

Και εκτός αυτού, ήδη η Fed επεκτείνει ξανά τον ισολογισμό της.

Σύμφωνα με ανάλυση των Financial Times, ορισμένες τράπεζες χρησιμοποίησαν μια επιχειρηματολογία κατά της Fed για να υποστηρίξουν ότι οι κανόνες μετά την κρίση έβλαψαν τη ρευστότητα.

Η Fed, από τη μεριά της, έχει επικεντρωθεί σε μια σειρά από τεχνικούς παράγοντες που δημιουργήθηκαν με την πάροδο των ετών και οδήγησαν τη ζήτηση μετρητών στην αγορά repos να υπερβεί την προσφορά.

Στο πλαίσιο αυτό, οι Financial Times δημιούργησαν ορισμένους σημαντικούς πίνακες, προκειμένου να δείξουν ότι κατά διαστήματα το σύστημα δοκιμάζει τις αντοχές του.

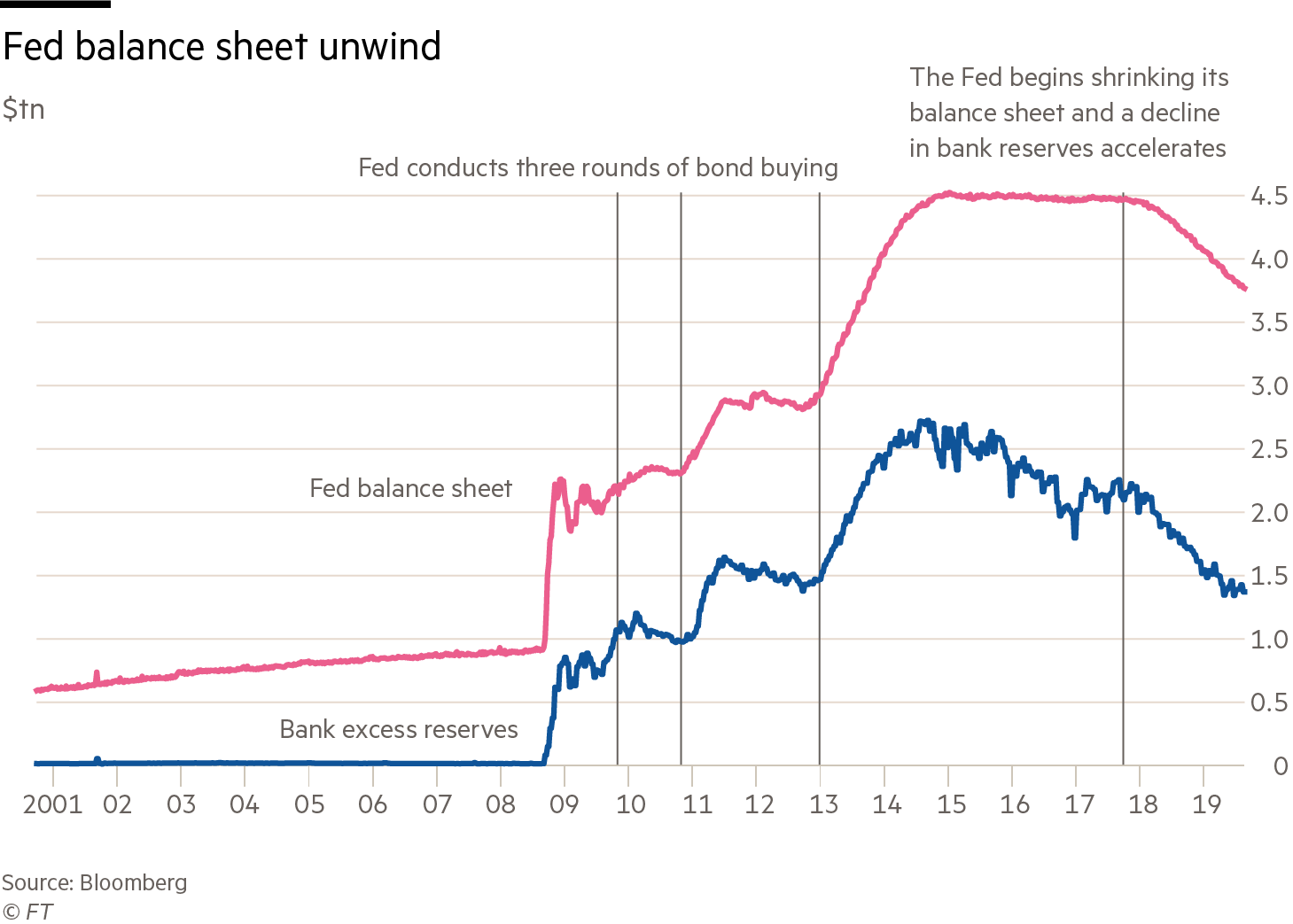

Άλλωστε, η Fed αγόρασε τρισεκατομμύρια δολάρια αμερικανικού δημοσίου χρέους για να στηρίξει την οικονομία μετά τη χρηματοπιστωτική κρίση.

Πριν από δύο χρόνια όμως άρχισε η αντιστροφή της πολιτικής της, βγάζοντας από την αγορά έναν από τους μεγαλύτερους αγοραστές κρατικών ομολόγων.

Οι νέοι αγοραστές έπρεπε να αντικαταστήσουν την Fed.

Αυτές ήταν συχνά οι τράπεζες που χρησιμοποιούν δικά τους μετρητά ή άλλους επενδυτές που αποσύρουν μετρητά από τις τράπεζες για να χρηματοδοτήσουν τις αγορές.

Και στις δύο περιπτώσεις, το αποτέλεσμα ήταν να μειωθούν τα τραπεζικά διαθέσιμα που κατέχουν οι τράπεζες και συνεπώς να μειωθεί το διαθέσιμο ποσό για repo συναλλαγές.

Έτσι ενώ κάποιοι αγοραστές χρησιμοποίησαν την αγορά repo για να χρηματοδοτήσουν τις αγορές τους, αυξάνοντας τη ζήτηση, την ίδια ώρα η προσφορά έπεφτε.

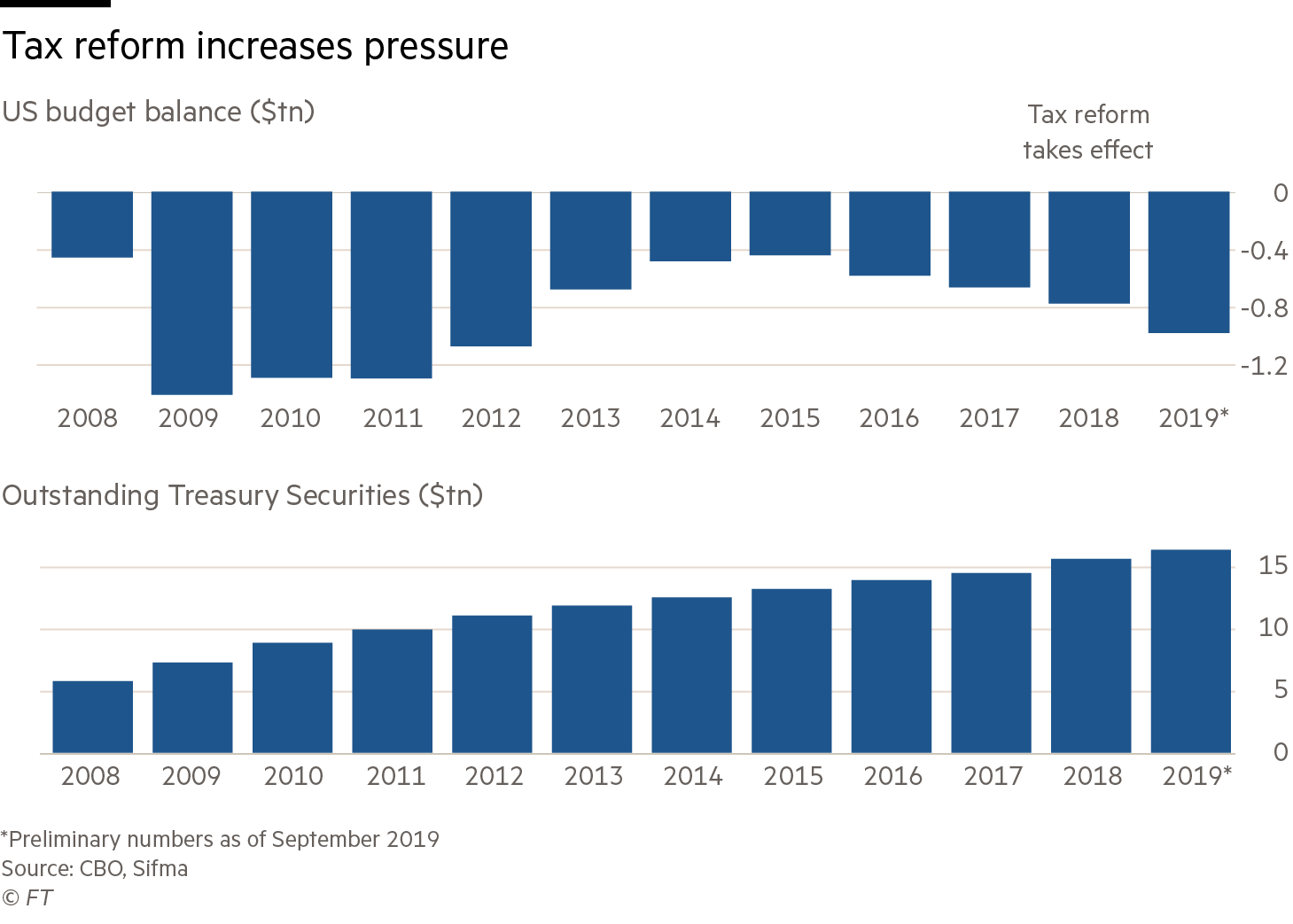

Η φορολογική μεταρρύθμιση αυξάνει την πίεση

Η διοίκηση Trump μείωσε τον συντελεστή φορολογίας εταιρειών, γεγονός που σήμαινε χαμηλότερο φορολογικό εισόδημα για την αμερικανική κυβέρνηση και μεγαλύτερο δημοσιονομικό έλλειμμα.

Το Υπουργείο Οικονομικών των ΗΠΑ χρηματοδότησε αυτό με την πώληση περισσότερου χρέους, το οποίο οι τράπεζες και άλλοι επενδυτές αγόρασαν.

Για άλλη μια φορά, δεδομένου ότι τα μετρητά πρόκειται να αγοράσουν κρατικά ομόλογα, υπήρχαν λιγότερα διαθέσιμα για δανεισμό σε αγορές μίας ημέρας.

Η φορολογική μεταρρύθμιση έδωσε επίσης στις αμερικανικές εταιρείες μια μοναδική ευκαιρία να διοχετεύσουν φτηνά μετρητά στο εξωτερικό.

Πριν από αυτό, οι πολυεθνικές, όπως η Microsoft και η Google, κράτησαν τα ξένα κέρδη εκτός ΗΠΑ, επενδύοντας όμως σε κρατικό χρέος των ΗΠΑ.

Βέβαια, "εισάγοντας" στις ΗΠΑ περίπου 777 δισ. δολάρια το 2018, σταμάτησαν να αγοράζουν τόσα πολλά κρατικά ομόλογα, αυξάνοντας και πάλι το ποσό που έπρεπε να αγοράσουν άλλοι επενδυτές.

Τα πρώτα σημάδια πίεσης άρχισαν να εμφανίζονται σε μια άλλη βραχυπρόθεσμη αγορά δανεισμού.

Το επιτόκιο των τρεχούμενων κεφαλαίων - το οποίο αντικατοπτρίζει το ακάλυπτο δανεισμό μεταξύ τραπεζών, σε αντίθεση με τις συμφωνίες επαναγοράς όπου ο δανεισμός διαθέτει εξασφαλίσεις - παρασύρεται προς την κορυφή της σειράς που έχει θέσει η Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Όμως οι κεντρικοί τραπεζίτες δεν κρύβουν την ανησυχία τους γι' αυτό, δεδομένου ότι τα κεφάλαια τροφοδοσίας είναι το ποσοστό που στοχεύουν να καθοδηγήσουν την οικονομία των ΗΠΑ.

Δεν μπορούσαν να χάσουν τον έλεγχό τους.

Η Fed απάντησε μειώνοντας το επιτόκιο που καταβάλλει στις τράπεζες για τα πλεονάζοντα αποθεματικά, δηλαδή μειώνοντας τις ελπίδες οι τράπεζες να δανείζαν περισσότερο μεταξύ τους.

Καθώς τα αποθεματικά των τραπεζών μειώθηκαν, το χρηματικό επιτόκιο των τρεχουσών χρηματιστηριακών κεφαλαίων επλήγη από τις αγορές που θεωρούσαν ότι ήταν ανώτατο όριο.

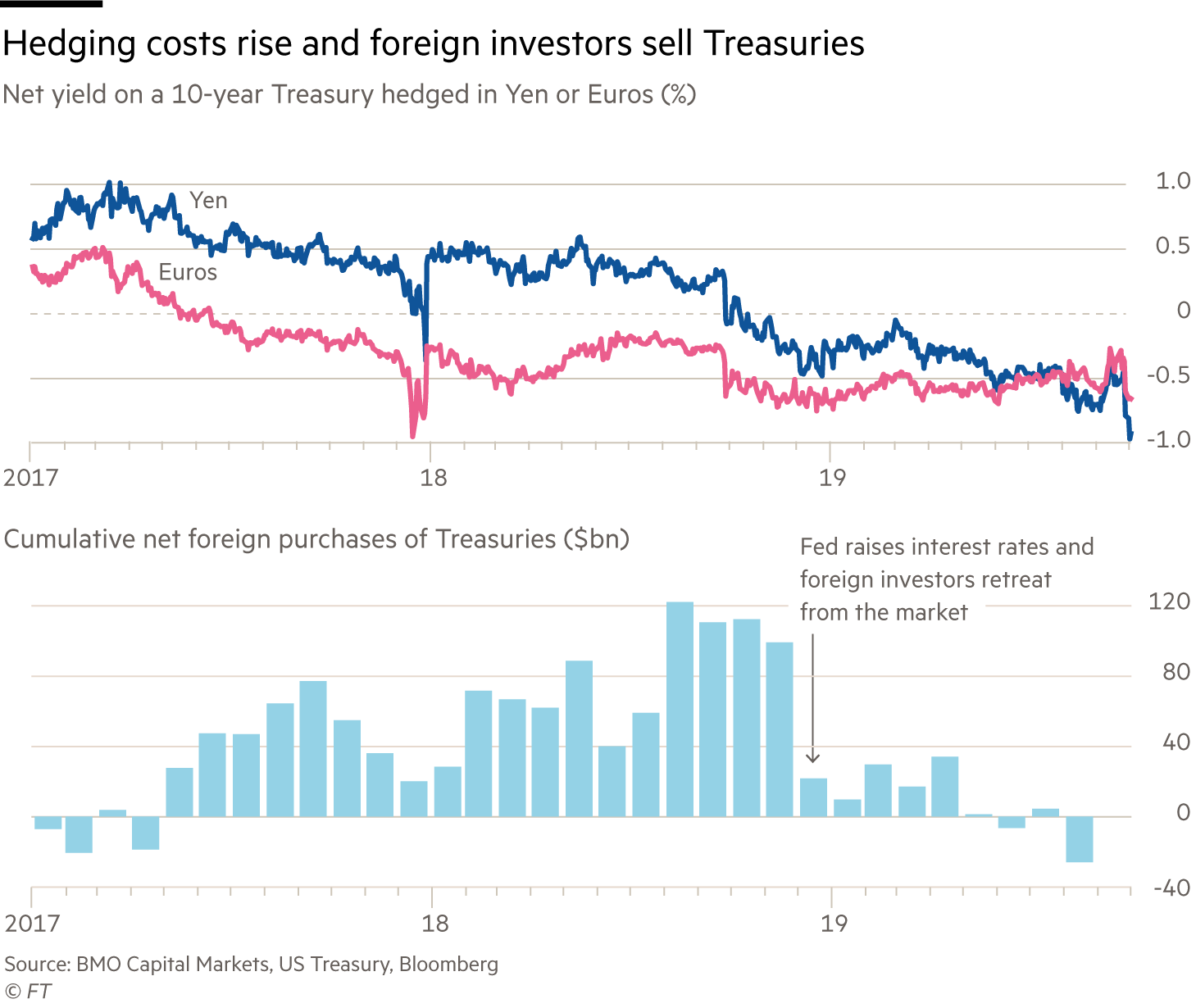

Δεδομένου του ότι η Fed αύξησε τα επιτόκια της τέσσερις φορές το 2018, παρά τους φόβους επιβράδυνσης της παγκόσμιας ανάπτυξης, ορισμένοι ξένοι επενδυτές αντιστάθμισαν τις αγορές τους από το δημόσιο μέσω της μετατροπής της επένδυσης από δολάρια στο τοπικό τους νόμισμα, αλλά το κόστος που προέκυψε από αυτό, ώθησε υψηλότερα τα βραχυπρόθεσμα επιτόκια.

Μετά την άνοδο των επιτοκίων, οι ξένες αγορές κρατικών ομολόγων υποχώρησαν γρήγορα, υποχρεώνοντας ξανά τις εγχώριες τράπεζες και τους επενδυτές να εισέλθουν και να εξαντλήσουν τα διαθέσιμα μετρητά στην αγορά repo.

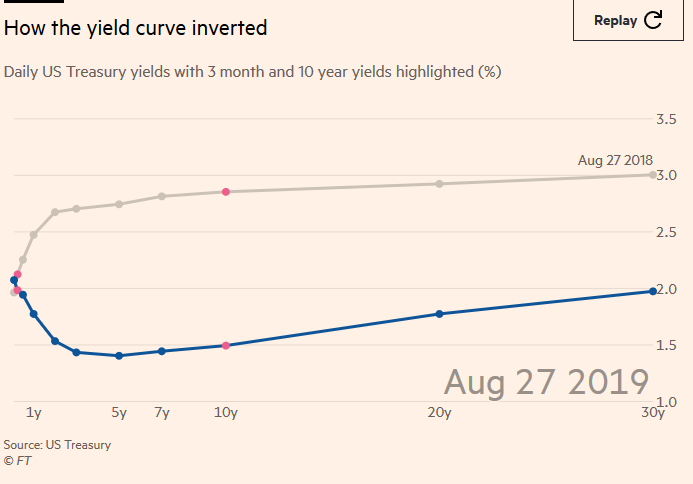

Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

Ο εμπορικός πόλεμος αύξησε τις ανησυχίες για την παγκόσμια ανάπτυξη.

Η απόδοση του 10ετούς αμερικανικού ομολόγου υποχώρησε κάτω από την απόδοση του βραχυπρόθεσμου δημόσιου χρέους, με αρκετούς επενδυτές να το θεωρούν αυτό ως ένδειξη της επικείμενης ύφεσης.

Αυτό αποθάρρυνε ορισμένους επενδυτές να αγοράζουν κρατικά ομόλογα με μεγαλύτερο χρονικό διάστημα, πιέζοντας τις τράπεζες να εισέλθουν και να μειώσουν περαιτέρω τα αποθεματικά τους.

Ωστόσο, ορισμένοι αναλυτές υποστηρίζουν ότι αυτή η εξέλιξη ενθάρρυνε επίσης τους επενδυτές να τοποθετήσουν τα μετρητά τους σε βραχυπρόθεσμες αγορές δανεισμού, ακυρώνοντας οποιαδήποτε πίεση στην αγορά repo.

Πώς αντιστρέφεται η καμπύλη αποδόσεων

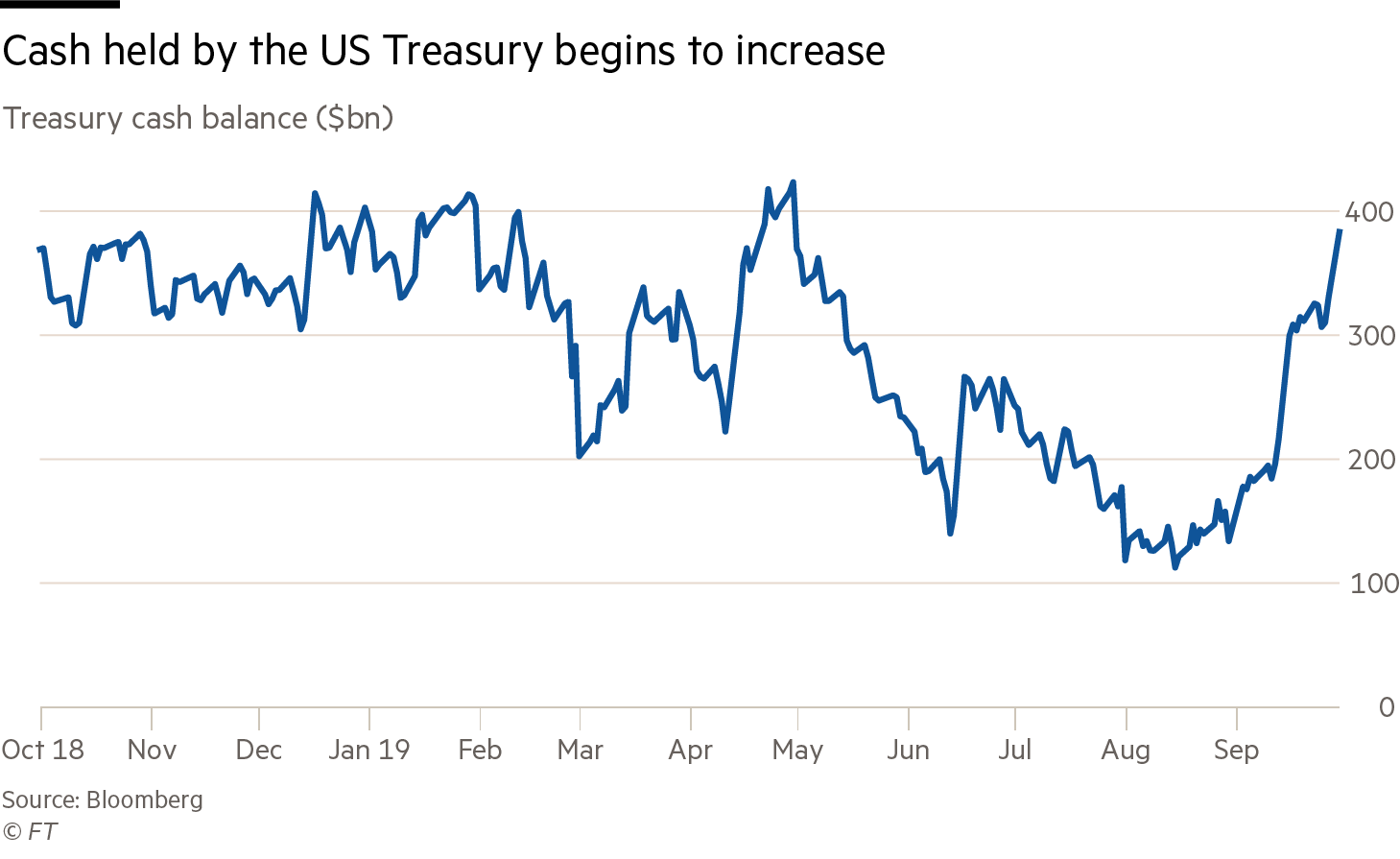

Το Κογκρέσο συμφώνησε να άρει ένα ανώτατο όριο για το εθνικό χρέος των ΗΠΑ για δύο χρόνια και το αμερικανικό Υπουργείο Οικονομικών ήταν σε θέση να δανειστεί περισσότερα, εκδίδοντας επιπλέον κρατικά ομόλογα των οποίων οι αγορές ξανά χρησιμοποιούσαν χρήματα που ήταν διαθέσιμα για repos.

Το Υπουργείο Οικονομικών των ΗΠΑ ανέκαθεν χρησιμοποιεί το εξαντλημένο ταμειακό του υπόλοιπο, καθώς τα νέα ποσά από τις νέες πωλήσεις χρεών ήρθαν παράλληλα με την τακτική αύξηση των πληρωμών φόρου εταιρειών τον Σεπτέμβριο.

Καθώς το δημόσιο γεμίσει όμως και πάλι τα ταμεία του, η αγορά repo τελικά αποστραγγίζεται.

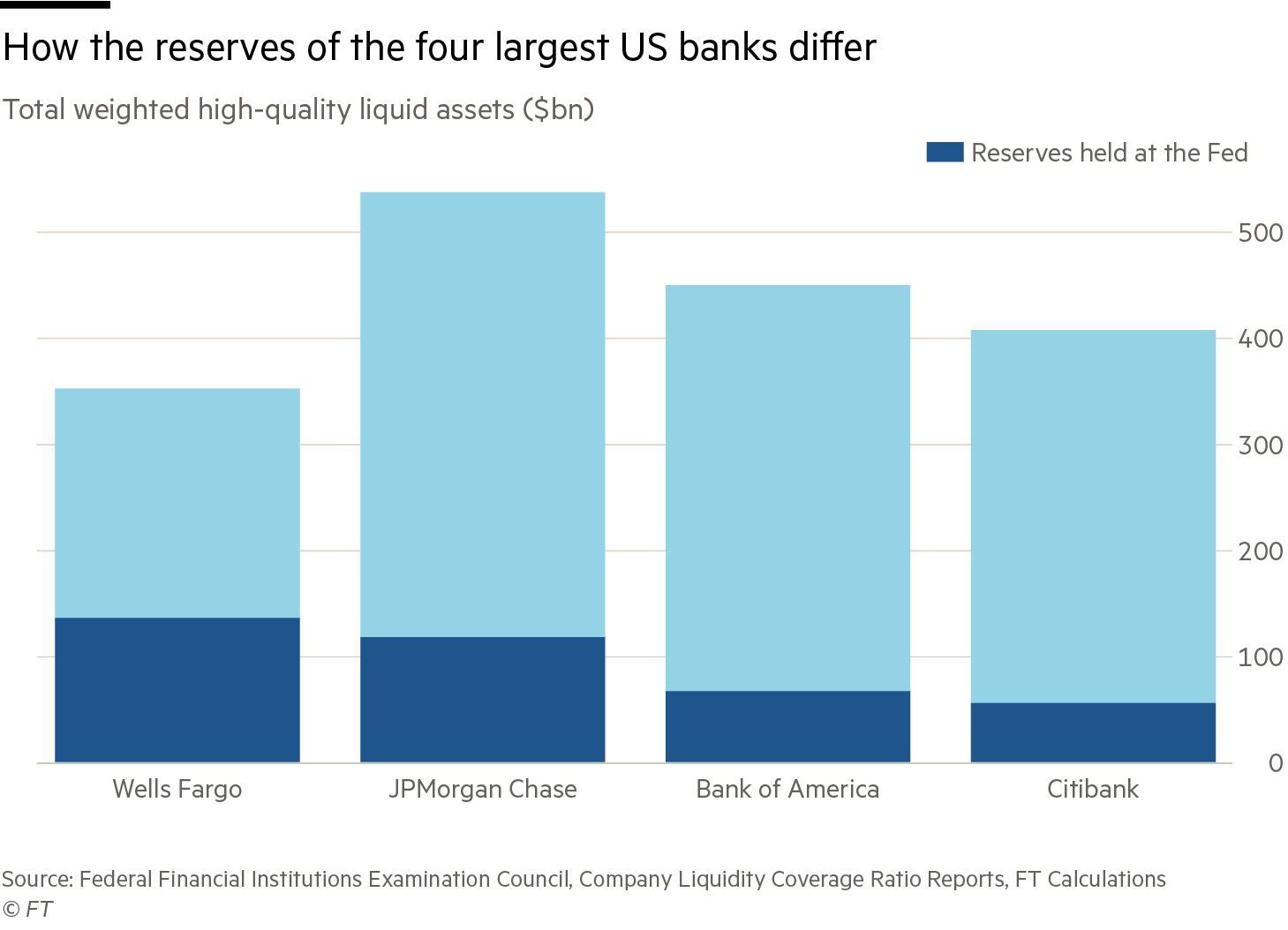

Τα τραπεζικά αποθεματικά σε διάφορες τράπεζες

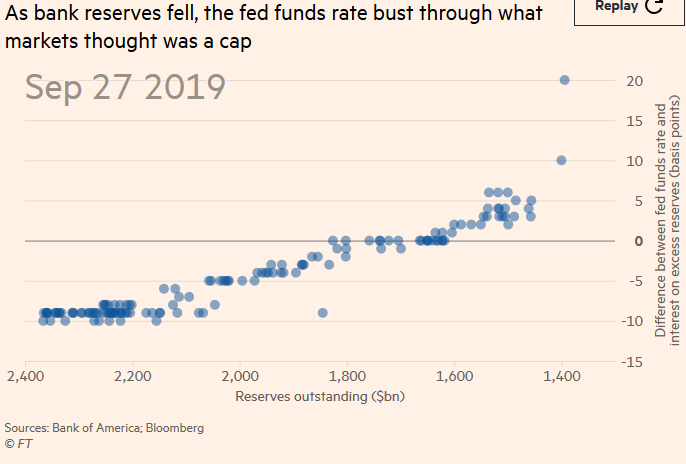

Η άνοδος του επιτοκίου repo σε σχεδόν 10% εξέπληξε τους traders και τους υπεύθυνους χάραξης πολιτικής, εν μέρει επειδή οι τράπεζες κατείχαν στη Fed αθροιστικά αποθεματικά 1,2 τρισ. δολαρίων.

Η δυνατότητα να κερδίσουν ένα υψηλότερο επιτόκιο στην αγορά repos θα έπρεπε να είχε προκαλέσει τις τράπεζες να δανείσουν αυτά τα μετρητά, αλλά δεν το έκαναν.

Κάποιοι τραπεζίτες δήλωσαν ότι εμποδίστηκαν να δανείζουν περισσότερα στην αγορά repos με απαιτήσεις μετά τη χρηματοπιστωτική κρίση για να διατηρήσουν τα ελάχιστα διαθέσιμα σε μετρητά.

Τα αποθέματα συγκεντρώνονται στις μεγαλύτερες τράπεζες, οι οποίες πρέπει να διατηρούν ένα επίπεδο υψηλής ποιότητας, ρευστοποιήσιμων περιουσιακών στοιχείων στους ισολογισμούς τους, έτσι τα αποθεματικά στη Fed είναι το πιο ρευστό περιουσιακό στοιχείο υψηλότερης ποιότητας.

Αλλά εκτός από τη ρύθμιση, οι τράπεζες φαίνεται να έχουν διαφορετικές εσωτερικές πολιτικές για το επίπεδο των αποθεμάτων που διατηρούν.

Για παράδειγμα η Wells διατηρεί 39% των assets υψηλότερης ποιότητας σε αποθεματικά, ενώ η Bank of America και η Citibank διατηρούν μόνο το 15% εξ αυτών.

Η απάντηση της Fed

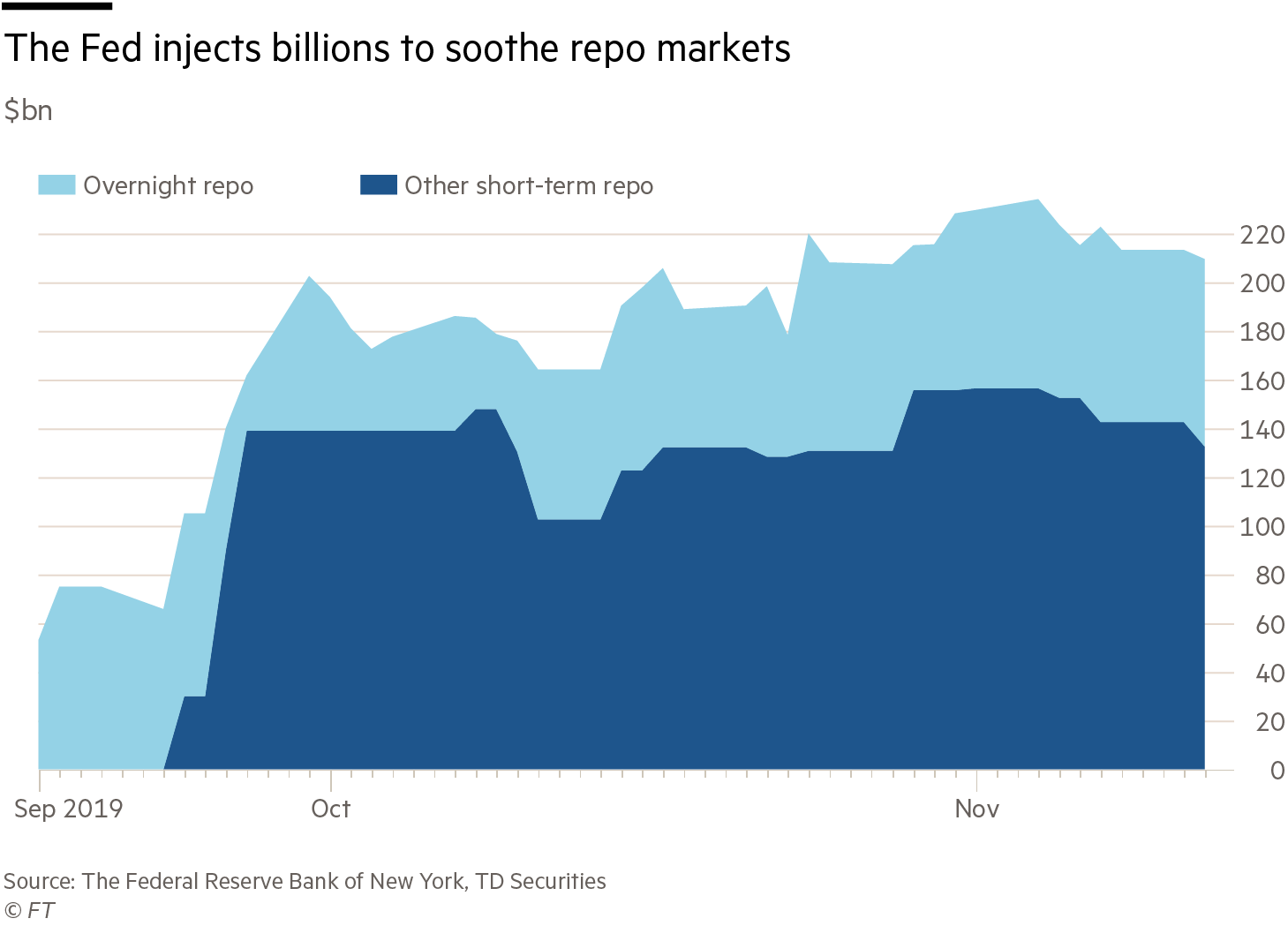

Η Fed ανταποκρίθηκε στην αναταραχή του Σεπτεμβρίου δίδοντας εντολή στο υποκατάστημά της στη Νέα Υόρκη να δανείσει δισεκατομμύρια δολάρια της στην αγορά repo.

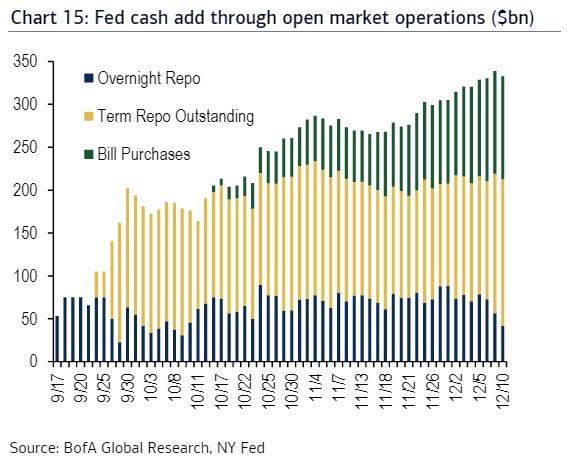

Οι ενέργειες αυτές βρίσκονται σε εξέλιξη και έχουν διευρυνθεί στο πεδίο εφαρμογής, ώστε να συμπεριληφθούν οι δανειοδοτήσεις διάρκειας δύο εβδομάδων, καθώς και οι συμφωνίες επαναπώλησης διάρκειας μίας ημέρας.

Η Fed αγοράζει και πάλι τίτλους, επεκτείνοντας τον ισολογισμό της με δισεκατομμύρια δολάρια το μήνα, σε μια προσπάθεια δημιουργίας αποθεματικών τραπεζών και αύξησης του ποσού των μετρητών στο χρηματοπιστωτικό σύστημα.

Βέβαια, η ίδια η Fed απορρίπτει την ιδέα της χαλάρωσης των κεφαλαίων ή των κανονισμών ρευστότητας των τραπεζών.

Το επόμενο εμπόδιο είναι το τέλος του έτους, όταν οι τράπεζες συνήθως απομακρύνονται από την αγορά repo, έτσι ώστε οι ισολογισμοί τους να είναι μικρότεροι για τους κανονιστικούς ελέγχους της 31ης Δεκεμβρίου.

Η ζήτηση για overnight κεφάλαια να έχει σταθεροποιηθεί, με ημερήσιο όγκο συναλλαγών στο εύρος του 1,05 τρισ. δολ., με τους traders να πιστεύουν ότι η Νέα Υόρκη θα μπορούσε να επεκτείνει την προσφορά περαιτέρω εάν υπάρχουν ενδείξεις πίεσης.

www.bankingnews.gr

Η Fed σκοπεύει να διαθέσει πρόσθετη overnight ρευστότητα ύψους περίπου 50 δισ. δολαρίων, ενώ θα ακολουθήσουν περαιτέρω "ενέσεις" ρευστότητας μέχρι το τέλος Ιανουαρίου 2020, με το συνολικό ποσό να φτάνει τα 365 δισ. δολάρια.

Εάν σε αυτό προσθέσει κανείς τις επεκταμένες συμφωνίες επαναπώλησης, και τις αγορές 60 δισ. δολαρίων σε έντοκα γραμμάτεια, ο ισολογισμός της Fed, που ανέρχεται σήμερα σε 4,066 τρισ. δολάρια, θα ξεπεράσει τα 4,5 τρισ. δολάρια!

Σύμφωνα με τους αναλυτές, ο επόμενος βασικός καταλύτης στην πιθανή αναταραχή της αγοράς ρευστότητας είναι επικείμενος, καθώς υπάρχει μια άλλη μεγάλη ημερομηνία πληρωμής του εταιρικού φόρου Δεκεμβρίου (με το ποσό των 78 δισ. δολαρίων να μεταφέρεται στην TSY) και άλλα 54 δισ. σε αμερικανικά ταμεία διακανονισμού.

Μάλιστα, υπενθυμίζουν ότι η δυναμική χρηματοδότησης στα μέσα Δεκεμβρίου φαίνεται πολύ παρόμοια με τα μέσα Σεπτεμβρίου, όταν και υπήρξε ένα μίνι κραχ στην αγορά repo των ΗΠΑ.

Βέβαια, σύμφωνα με την Bank of America, "παρά τις ομοιότητες, δεν προβλέπουμε σημαντική αύξηση της ζήτησης για χρηματοδότηση λόγω των συνεχιζόμενων επιχειρήσεων διαχείρισης αποθεματικών της Fed".

Σε κάθε περίπτωση, η προσαρμογή στις πράξεις repos της Fed αποτελεί το τελευταίο από τα μέτρα που έχουν ληφθεί για να εξασφαλιστεί ότι η αγορά repo παραμένει σχετικά σταθερή στο τέλος του έτους.

Τι ανέφερε το bankingnews.gr στις 26 Νοεμβρίου 2019

Η αγορά repo θα ξαναδοκιμάσει τις αντοχές της Fed στο τέλος του 2019 – Ανησυχίες για πιθανό κραχ ρευστότητας με ανυπολόγιστες συνέπειες

Όταν το κόστος δανεισμού της αγοράς repo σημείωσε άνοδο το Σεπτέμβριο, το αποτέλεσμα ήταν η Ομοσπονδιακή Τράπεζα της Αμερικής, η Federal Reserve, να παρέμβει για να αποσοβήσει την υφέρπουσα κρίση.

Η Federal Reserve διοχέτευσε δισεκατομμύρια δολάρια έκτακτης χρηματοδότησης στο χρηματοπιστωτικό σύστημα, προκειμένου να εξομαλύνει το επιτόκιο repo μίας ημέρας.

Πλέον η αγορά repo "μιας ημέρας", όπου οι τράπεζες δανείζουν μετρητά σε άλλα ιδρύματα σε αντάλλαγμα εξασφαλίσεις, όπως το δημόσιο χρέος των ΗΠΑ, είναι πιο ήρεμη από τότε, αλλά οι αντοχές της παρέμβασης της κεντρικής τράπεζας θα έρθει στο τέλος του έτους, όταν τα κεφάλαια είναι συνήθως σε έλλειψη.

Και εκτός αυτού, ήδη η Fed επεκτείνει ξανά τον ισολογισμό της.

Σύμφωνα με ανάλυση των Financial Times, ορισμένες τράπεζες χρησιμοποίησαν μια επιχειρηματολογία κατά της Fed για να υποστηρίξουν ότι οι κανόνες μετά την κρίση έβλαψαν τη ρευστότητα.

Η Fed, από τη μεριά της, έχει επικεντρωθεί σε μια σειρά από τεχνικούς παράγοντες που δημιουργήθηκαν με την πάροδο των ετών και οδήγησαν τη ζήτηση μετρητών στην αγορά repos να υπερβεί την προσφορά.

Στο πλαίσιο αυτό, οι Financial Times δημιούργησαν ορισμένους σημαντικούς πίνακες, προκειμένου να δείξουν ότι κατά διαστήματα το σύστημα δοκιμάζει τις αντοχές του.

Άλλωστε, η Fed αγόρασε τρισεκατομμύρια δολάρια αμερικανικού δημοσίου χρέους για να στηρίξει την οικονομία μετά τη χρηματοπιστωτική κρίση.

Πριν από δύο χρόνια όμως άρχισε η αντιστροφή της πολιτικής της, βγάζοντας από την αγορά έναν από τους μεγαλύτερους αγοραστές κρατικών ομολόγων.

Οι νέοι αγοραστές έπρεπε να αντικαταστήσουν την Fed.

Αυτές ήταν συχνά οι τράπεζες που χρησιμοποιούν δικά τους μετρητά ή άλλους επενδυτές που αποσύρουν μετρητά από τις τράπεζες για να χρηματοδοτήσουν τις αγορές.

Και στις δύο περιπτώσεις, το αποτέλεσμα ήταν να μειωθούν τα τραπεζικά διαθέσιμα που κατέχουν οι τράπεζες και συνεπώς να μειωθεί το διαθέσιμο ποσό για repo συναλλαγές.

Έτσι ενώ κάποιοι αγοραστές χρησιμοποίησαν την αγορά repo για να χρηματοδοτήσουν τις αγορές τους, αυξάνοντας τη ζήτηση, την ίδια ώρα η προσφορά έπεφτε.

Η φορολογική μεταρρύθμιση αυξάνει την πίεση

Η διοίκηση Trump μείωσε τον συντελεστή φορολογίας εταιρειών, γεγονός που σήμαινε χαμηλότερο φορολογικό εισόδημα για την αμερικανική κυβέρνηση και μεγαλύτερο δημοσιονομικό έλλειμμα.

Το Υπουργείο Οικονομικών των ΗΠΑ χρηματοδότησε αυτό με την πώληση περισσότερου χρέους, το οποίο οι τράπεζες και άλλοι επενδυτές αγόρασαν.

Για άλλη μια φορά, δεδομένου ότι τα μετρητά πρόκειται να αγοράσουν κρατικά ομόλογα, υπήρχαν λιγότερα διαθέσιμα για δανεισμό σε αγορές μίας ημέρας.

Η φορολογική μεταρρύθμιση έδωσε επίσης στις αμερικανικές εταιρείες μια μοναδική ευκαιρία να διοχετεύσουν φτηνά μετρητά στο εξωτερικό.

Πριν από αυτό, οι πολυεθνικές, όπως η Microsoft και η Google, κράτησαν τα ξένα κέρδη εκτός ΗΠΑ, επενδύοντας όμως σε κρατικό χρέος των ΗΠΑ.

Βέβαια, "εισάγοντας" στις ΗΠΑ περίπου 777 δισ. δολάρια το 2018, σταμάτησαν να αγοράζουν τόσα πολλά κρατικά ομόλογα, αυξάνοντας και πάλι το ποσό που έπρεπε να αγοράσουν άλλοι επενδυτές.

Τα πρώτα σημάδια πίεσης άρχισαν να εμφανίζονται σε μια άλλη βραχυπρόθεσμη αγορά δανεισμού.

Το επιτόκιο των τρεχούμενων κεφαλαίων - το οποίο αντικατοπτρίζει το ακάλυπτο δανεισμό μεταξύ τραπεζών, σε αντίθεση με τις συμφωνίες επαναγοράς όπου ο δανεισμός διαθέτει εξασφαλίσεις - παρασύρεται προς την κορυφή της σειράς που έχει θέσει η Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Όμως οι κεντρικοί τραπεζίτες δεν κρύβουν την ανησυχία τους γι' αυτό, δεδομένου ότι τα κεφάλαια τροφοδοσίας είναι το ποσοστό που στοχεύουν να καθοδηγήσουν την οικονομία των ΗΠΑ.

Δεν μπορούσαν να χάσουν τον έλεγχό τους.

Η Fed απάντησε μειώνοντας το επιτόκιο που καταβάλλει στις τράπεζες για τα πλεονάζοντα αποθεματικά, δηλαδή μειώνοντας τις ελπίδες οι τράπεζες να δανείζαν περισσότερο μεταξύ τους.

Καθώς τα αποθεματικά των τραπεζών μειώθηκαν, το χρηματικό επιτόκιο των τρεχουσών χρηματιστηριακών κεφαλαίων επλήγη από τις αγορές που θεωρούσαν ότι ήταν ανώτατο όριο.

Δεδομένου του ότι η Fed αύξησε τα επιτόκια της τέσσερις φορές το 2018, παρά τους φόβους επιβράδυνσης της παγκόσμιας ανάπτυξης, ορισμένοι ξένοι επενδυτές αντιστάθμισαν τις αγορές τους από το δημόσιο μέσω της μετατροπής της επένδυσης από δολάρια στο τοπικό τους νόμισμα, αλλά το κόστος που προέκυψε από αυτό, ώθησε υψηλότερα τα βραχυπρόθεσμα επιτόκια.

Μετά την άνοδο των επιτοκίων, οι ξένες αγορές κρατικών ομολόγων υποχώρησαν γρήγορα, υποχρεώνοντας ξανά τις εγχώριες τράπεζες και τους επενδυτές να εισέλθουν και να εξαντλήσουν τα διαθέσιμα μετρητά στην αγορά repo.

Η καμπύλη αποδόσεων των ΗΠΑ αναστρέφεται

Ο εμπορικός πόλεμος αύξησε τις ανησυχίες για την παγκόσμια ανάπτυξη.

Η απόδοση του 10ετούς αμερικανικού ομολόγου υποχώρησε κάτω από την απόδοση του βραχυπρόθεσμου δημόσιου χρέους, με αρκετούς επενδυτές να το θεωρούν αυτό ως ένδειξη της επικείμενης ύφεσης.

Αυτό αποθάρρυνε ορισμένους επενδυτές να αγοράζουν κρατικά ομόλογα με μεγαλύτερο χρονικό διάστημα, πιέζοντας τις τράπεζες να εισέλθουν και να μειώσουν περαιτέρω τα αποθεματικά τους.

Ωστόσο, ορισμένοι αναλυτές υποστηρίζουν ότι αυτή η εξέλιξη ενθάρρυνε επίσης τους επενδυτές να τοποθετήσουν τα μετρητά τους σε βραχυπρόθεσμες αγορές δανεισμού, ακυρώνοντας οποιαδήποτε πίεση στην αγορά repo.

Πώς αντιστρέφεται η καμπύλη αποδόσεων

Το Κογκρέσο συμφώνησε να άρει ένα ανώτατο όριο για το εθνικό χρέος των ΗΠΑ για δύο χρόνια και το αμερικανικό Υπουργείο Οικονομικών ήταν σε θέση να δανειστεί περισσότερα, εκδίδοντας επιπλέον κρατικά ομόλογα των οποίων οι αγορές ξανά χρησιμοποιούσαν χρήματα που ήταν διαθέσιμα για repos.

Το Υπουργείο Οικονομικών των ΗΠΑ ανέκαθεν χρησιμοποιεί το εξαντλημένο ταμειακό του υπόλοιπο, καθώς τα νέα ποσά από τις νέες πωλήσεις χρεών ήρθαν παράλληλα με την τακτική αύξηση των πληρωμών φόρου εταιρειών τον Σεπτέμβριο.

Καθώς το δημόσιο γεμίσει όμως και πάλι τα ταμεία του, η αγορά repo τελικά αποστραγγίζεται.

Τα τραπεζικά αποθεματικά σε διάφορες τράπεζες

Η άνοδος του επιτοκίου repo σε σχεδόν 10% εξέπληξε τους traders και τους υπεύθυνους χάραξης πολιτικής, εν μέρει επειδή οι τράπεζες κατείχαν στη Fed αθροιστικά αποθεματικά 1,2 τρισ. δολαρίων.

Η δυνατότητα να κερδίσουν ένα υψηλότερο επιτόκιο στην αγορά repos θα έπρεπε να είχε προκαλέσει τις τράπεζες να δανείσουν αυτά τα μετρητά, αλλά δεν το έκαναν.

Κάποιοι τραπεζίτες δήλωσαν ότι εμποδίστηκαν να δανείζουν περισσότερα στην αγορά repos με απαιτήσεις μετά τη χρηματοπιστωτική κρίση για να διατηρήσουν τα ελάχιστα διαθέσιμα σε μετρητά.

Τα αποθέματα συγκεντρώνονται στις μεγαλύτερες τράπεζες, οι οποίες πρέπει να διατηρούν ένα επίπεδο υψηλής ποιότητας, ρευστοποιήσιμων περιουσιακών στοιχείων στους ισολογισμούς τους, έτσι τα αποθεματικά στη Fed είναι το πιο ρευστό περιουσιακό στοιχείο υψηλότερης ποιότητας.

Αλλά εκτός από τη ρύθμιση, οι τράπεζες φαίνεται να έχουν διαφορετικές εσωτερικές πολιτικές για το επίπεδο των αποθεμάτων που διατηρούν.

Για παράδειγμα η Wells διατηρεί 39% των assets υψηλότερης ποιότητας σε αποθεματικά, ενώ η Bank of America και η Citibank διατηρούν μόνο το 15% εξ αυτών.

Η απάντηση της Fed

Η Fed ανταποκρίθηκε στην αναταραχή του Σεπτεμβρίου δίδοντας εντολή στο υποκατάστημά της στη Νέα Υόρκη να δανείσει δισεκατομμύρια δολάρια της στην αγορά repo.

Οι ενέργειες αυτές βρίσκονται σε εξέλιξη και έχουν διευρυνθεί στο πεδίο εφαρμογής, ώστε να συμπεριληφθούν οι δανειοδοτήσεις διάρκειας δύο εβδομάδων, καθώς και οι συμφωνίες επαναπώλησης διάρκειας μίας ημέρας.

Η Fed αγοράζει και πάλι τίτλους, επεκτείνοντας τον ισολογισμό της με δισεκατομμύρια δολάρια το μήνα, σε μια προσπάθεια δημιουργίας αποθεματικών τραπεζών και αύξησης του ποσού των μετρητών στο χρηματοπιστωτικό σύστημα.

Βέβαια, η ίδια η Fed απορρίπτει την ιδέα της χαλάρωσης των κεφαλαίων ή των κανονισμών ρευστότητας των τραπεζών.

Το επόμενο εμπόδιο είναι το τέλος του έτους, όταν οι τράπεζες συνήθως απομακρύνονται από την αγορά repo, έτσι ώστε οι ισολογισμοί τους να είναι μικρότεροι για τους κανονιστικούς ελέγχους της 31ης Δεκεμβρίου.

Η ζήτηση για overnight κεφάλαια να έχει σταθεροποιηθεί, με ημερήσιο όγκο συναλλαγών στο εύρος του 1,05 τρισ. δολ., με τους traders να πιστεύουν ότι η Νέα Υόρκη θα μπορούσε να επεκτείνει την προσφορά περαιτέρω εάν υπάρχουν ενδείξεις πίεσης.

www.bankingnews.gr

Σχόλια αναγνωστών