Η Bank of America υποστηρίζει ότι έως τις 3 Μαρτίου 2020 ο S&P 500 θα συνεχίσει ανοδικά με στόχο τις 3.333 μονάδες από 3.265 μονάδες της τρέχουσας περιόδου.

Οι αγορές στην Wall και διεθνώς είναι υπερτιμημένες αλλά λόγω της ποσοτικής χαλάρωσης της ΕΚΤ και της FED συντηρούνται οι μετοχές και σημειώνονται ρεκόρ ειδικά στους αμερικανικούς δείκτες, τονίζει η αμερικανική επενδυτική τράπεζα Bank of America Merrill lynch.

Η Bank of America υποστηρίζει ότι έως τις 3 Μαρτίου 2020 ο S&P 500 θα συνεχίσει ανοδικά με στόχο τις 3.333 μονάδες από 3.265 μονάδες της τρέχουσας περιόδου.

Η άνοδος στην Wall και διεθνώς θα συνεχιστεί απόρροια της μέγιστης ρευστότητας που κυριαρχεί στο σύστημα από τις κεντρικές τράπεζες και η οποία όμως αναμένεται να έχει σημείο καμπής.

Παγκοσμίως κυριαρχεί η ποσοτική χαλάρωση ή QE από την ΕΚΤ, την BOJ και την Fed.

Μόνο τους τελευταίους 4 μήνες αυξήθηκε η ρευστότητα από τις κεντρικές τράπεζες κατά 1,1 τρισεκ. δολάρια.

Οι κεντρικές τράπεζες εν τω μεταξύ έχουν μειώσει τα επιτόκια 80 φορές τους τελευταίους 12 μήνες, με πρόσχημα τον πληθωρισμό αλλά με αιτία τις ανησυχίες για ύφεση.

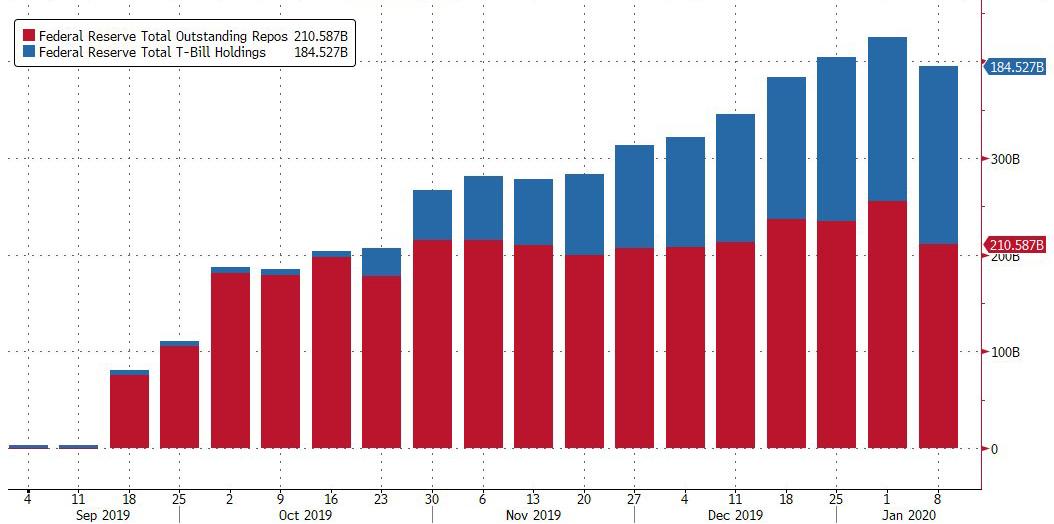

Κατά την BofA ο κρίσιμος μήνας είναι ο Μάρτιος 2020, όταν η Fed αναμένεται να ξεκινήσει την διαδικασία απόσυρσης της ρευστότητας μέσω των Repos.

Κι έτσι, καθώς πλησιάζουμε εκείνη τη στιγμή όταν η ρευστότητα από την FED θα αρχίζει να μειώνεται τι πρόκειται να συμβεί;

Η Bank of America έχει συγκεντρώσει τα επιχειρήματα των long επενδυτών των ταύρων και των short επενδυτών αυτών δηλαδή που εκτιμούν ότι οι αγορές θα υποχωρήσουν.

Οι long επενδυτές υποστηρίζουν

1)Πάντα υπήρχε ένας κίνδυνος στις αγορές.

Στην δεκαετία του 1920 ήταν η φούσκα της South Sea Company αργότερα η φούσκα των μετοχών των ορυχείων του Ηνωμένου Βασιλείου στη δεκαετία του 1820, η φούσκα Dow Jones στη δεκαετία του 1920.

Σε αυτή την συγκυρία η συνέχιση της ανόδου στις μετοχές είναι εφικτή εφόσον η Fed διατηρεί τα επιτόκια σε χαμηλά και σταθερά επίπεδα.

2)Δεν υπάρχει πληθωρισμός: η αύξηση των μισθών π.χ. στην Ιαπωνία το Δεκέμβριο 2019 ήταν αρνητική τόσο σε ονομαστικούς όσο και σε πραγματικούς όρους.

Η εξέλιξη αυτή σε μια οικονομία στην οποία ο πληθυσμός μειώθηκε το 2019 κατά 512 χιλ., το ποσοστό ανεργίας μειώθηκε στο χαμηλότερο ποσοστό σε 30 χρόνια και τα περιουσιακά στοιχεία της Ιαπωνικής κεντρικής τράπεζας 5,3 τρισεκ. δολάρια.) είναι τώρα μεγαλύτερα από το ΑΕΠ της Ιαπωνίας (5,2 τρισεκ. δολάρια) καταδεικνύουν ότι δεν υπάρχει πληθωρισμός στην Ιαπωνία, την Ευρώπη και τις ΗΠΑ.

Όλα αυτά οδηγούν στο συμπέρασμα ότι δεν θα υπάρξει αύξηση επιτοκίων, το ορατό μέλλον, η φθηνή χρηματοδότηση θα συνεχιστεί.

3)Υπάρχει μεγάλη ρευστότητα στο παγκόσμιο σύστημα:

Οι καθαρές αγορές των κεντρικών τραπεζών ήταν 92 δισεκατομμύρια δολάρια το τρίτο τρίμηνο 2019 και 326 δισεκατομμύρια δολάρια το 4ο τρίμηνο του 2019 και προβλέπεται ότι θα ανέλθουν συνολικά σε 447 δισεκατομμύρια δολάρια τους επόμενους 6 μήνες.

Οι παγκόσμιες κεντρικές τράπεζες μείωσαν τα επιτόκια 80 φορές τους τελευταίους 12 μήνες και συνολικά 789 φορές από την Lehman.

4)Υφίσταται η έννοια της αναδιάρθρωσης στις αγορές:

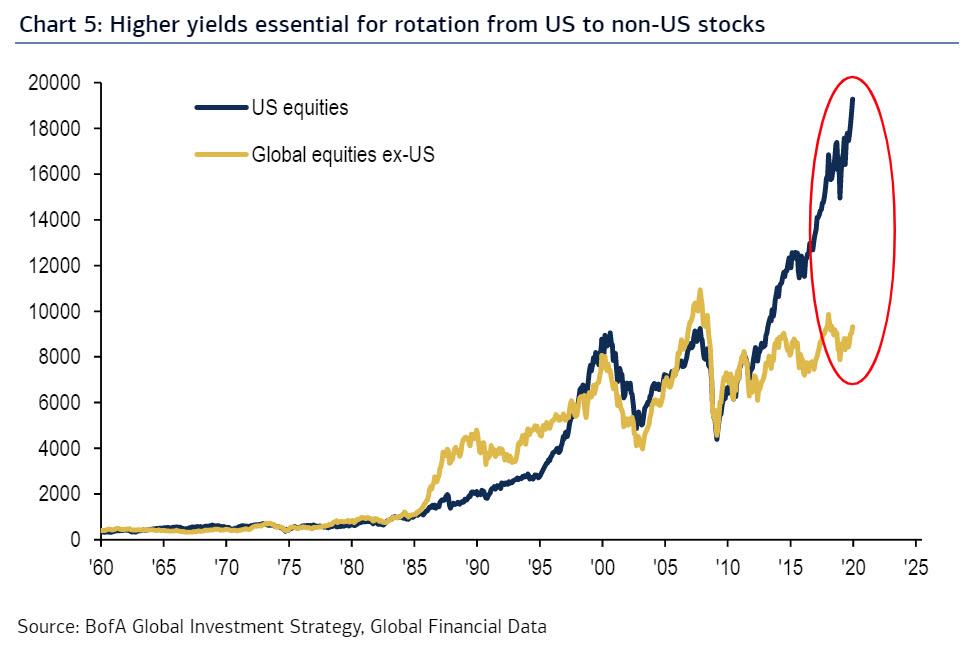

Ενώ πολλοί μιλούν για φούσκες στις αγορές στην πραγματικότητα οι μετοχές παγκοσμίως έχουν ξεπεράσει μόνο τα υψηλά τους έναντι των ομολόγων διεθνώς μόνο έναντι του 2007 και παραμένουν κάτω από τα υψηλά έναντι των ομολόγων διεθνώς του 2000.

Το 2020 οι επενδυτές των ομολόγων θα στραφούν στις μετοχές συντηρώντας την άνοδο.

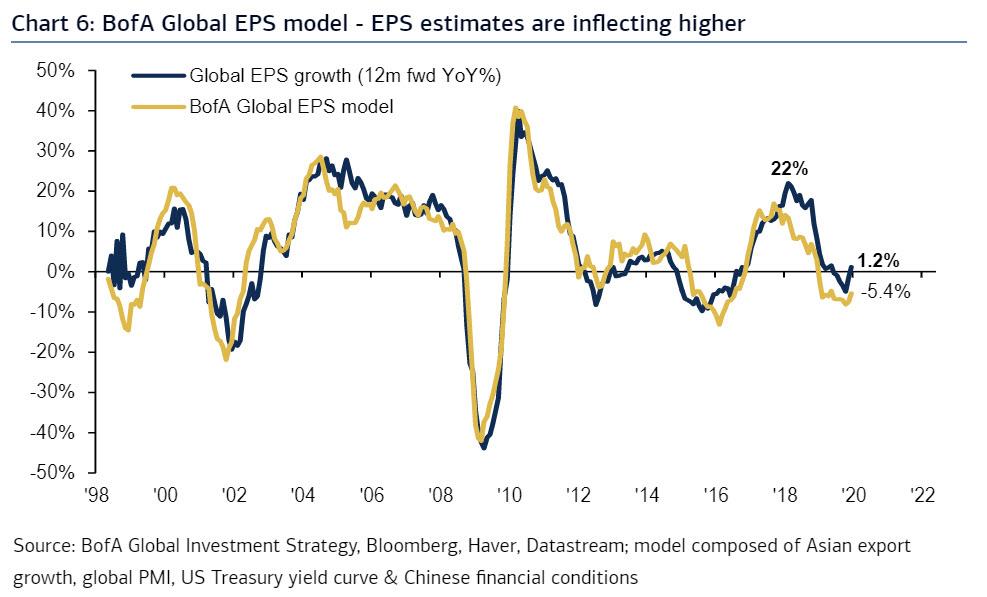

5)Υπάρχει ένα σημείο καμπής στα κέρδη:

Το μοντέλο ανάπτυξης για το παγκόσμιο δείκτη EPS κέρδη ανά μετοχή προβλέπει μείωση της τάξης του -5,4% στους επόμενους 12 μήνες.

Οι short επενδυτές υποστηρίζουν

1)Αύξηση κινδύνων: οι μετοχές βρίσκονται σε υψηλά επίπεδα και οι υψηλότερες τιμές κινδύνου και η μεγαλύτερη μεταβλητότητα αποτελούν πρόδρομο για το τέλος της ανοδικής αγοράς.

2)Η ανισότητα αυξάνεται:

Ο δείκτης S & P500 έληξε την 10ετία του 2010 με τη μεγαλύτερη ανοδική αγορά όλων των εποχών και μόλις 7% από το να γίνει η μεγαλύτερη ανοδική αγορά (3498 ημέρες).

Η αξία των μετοχών και των ομολόγων στις ΗΠΑ αυξήθηκε πάνω από 5,5 φορές το μέγεθος του ΑΕΠ των ΗΠΑ που αποτελεί υψηλό όλων των εποχών.

Μόνο τα τελευταία 5 χρόνια οι 20 μεγάλες εταιρείες του δείκτη S & P 500 δαπάνησαν 975 δισεκ. δολάρια για buybacks για επαναγορές μετοχών δηλαδή 381.000 δολάρια για κάθε εργαζόμενο που απασχολούν.

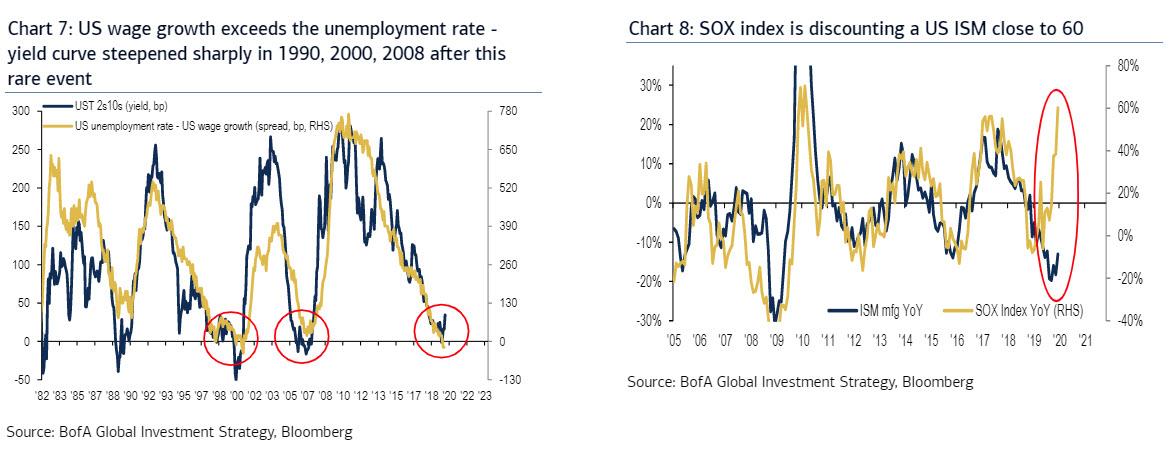

3) Ο πληθωρισμός αυξάνεται:

Η αύξηση των μισθών των ΗΠΑ υπερβαίνει το ποσοστό ανεργίας για πρώτη φορά από το 2000, συνέπεσε ιστορικά με τη μεγάλη αύξηση της καμπύλης αποδόσεων των ομολόγων των ΗΠΑ είτε λόγω πληθωρισμού, αθετήσεων υποχρεώσεων ή ύφεσης.

Να σημειωθεί ότι το έλλειμμα του προϋπολογισμού των ΗΠΑ το 2019 ξεπέρασε τα 1 τρισεκ. δολάρια και η αμερικανική ομοσπονδιακή κυβέρνηση δαπάνησε 4,4 τρισεκ. δολάρια ή 35.500 δολάρια για κάθε πληρωτή φόρου εισοδήματος.

4)Η ανάκαμψη για το 2020 έχει ξεπεράσει κάθε τεχνικό όριο και οι επενδυτές θα κατανοούν ότι η άνοδος συντηρείται από τις κεντρικές τράπεζες, κανένα θεμελιώδες μέγεθος δεν δικαιολογεί τις τρέχουσες αποτιμήσεις.

www.bankingnews.gr

Η Bank of America υποστηρίζει ότι έως τις 3 Μαρτίου 2020 ο S&P 500 θα συνεχίσει ανοδικά με στόχο τις 3.333 μονάδες από 3.265 μονάδες της τρέχουσας περιόδου.

Η άνοδος στην Wall και διεθνώς θα συνεχιστεί απόρροια της μέγιστης ρευστότητας που κυριαρχεί στο σύστημα από τις κεντρικές τράπεζες και η οποία όμως αναμένεται να έχει σημείο καμπής.

Παγκοσμίως κυριαρχεί η ποσοτική χαλάρωση ή QE από την ΕΚΤ, την BOJ και την Fed.

Μόνο τους τελευταίους 4 μήνες αυξήθηκε η ρευστότητα από τις κεντρικές τράπεζες κατά 1,1 τρισεκ. δολάρια.

Οι κεντρικές τράπεζες εν τω μεταξύ έχουν μειώσει τα επιτόκια 80 φορές τους τελευταίους 12 μήνες, με πρόσχημα τον πληθωρισμό αλλά με αιτία τις ανησυχίες για ύφεση.

Κατά την BofA ο κρίσιμος μήνας είναι ο Μάρτιος 2020, όταν η Fed αναμένεται να ξεκινήσει την διαδικασία απόσυρσης της ρευστότητας μέσω των Repos.

Κι έτσι, καθώς πλησιάζουμε εκείνη τη στιγμή όταν η ρευστότητα από την FED θα αρχίζει να μειώνεται τι πρόκειται να συμβεί;

Η Bank of America έχει συγκεντρώσει τα επιχειρήματα των long επενδυτών των ταύρων και των short επενδυτών αυτών δηλαδή που εκτιμούν ότι οι αγορές θα υποχωρήσουν.

Οι long επενδυτές υποστηρίζουν

1)Πάντα υπήρχε ένας κίνδυνος στις αγορές.

Στην δεκαετία του 1920 ήταν η φούσκα της South Sea Company αργότερα η φούσκα των μετοχών των ορυχείων του Ηνωμένου Βασιλείου στη δεκαετία του 1820, η φούσκα Dow Jones στη δεκαετία του 1920.

Σε αυτή την συγκυρία η συνέχιση της ανόδου στις μετοχές είναι εφικτή εφόσον η Fed διατηρεί τα επιτόκια σε χαμηλά και σταθερά επίπεδα.

2)Δεν υπάρχει πληθωρισμός: η αύξηση των μισθών π.χ. στην Ιαπωνία το Δεκέμβριο 2019 ήταν αρνητική τόσο σε ονομαστικούς όσο και σε πραγματικούς όρους.

Η εξέλιξη αυτή σε μια οικονομία στην οποία ο πληθυσμός μειώθηκε το 2019 κατά 512 χιλ., το ποσοστό ανεργίας μειώθηκε στο χαμηλότερο ποσοστό σε 30 χρόνια και τα περιουσιακά στοιχεία της Ιαπωνικής κεντρικής τράπεζας 5,3 τρισεκ. δολάρια.) είναι τώρα μεγαλύτερα από το ΑΕΠ της Ιαπωνίας (5,2 τρισεκ. δολάρια) καταδεικνύουν ότι δεν υπάρχει πληθωρισμός στην Ιαπωνία, την Ευρώπη και τις ΗΠΑ.

Όλα αυτά οδηγούν στο συμπέρασμα ότι δεν θα υπάρξει αύξηση επιτοκίων, το ορατό μέλλον, η φθηνή χρηματοδότηση θα συνεχιστεί.

3)Υπάρχει μεγάλη ρευστότητα στο παγκόσμιο σύστημα:

Οι καθαρές αγορές των κεντρικών τραπεζών ήταν 92 δισεκατομμύρια δολάρια το τρίτο τρίμηνο 2019 και 326 δισεκατομμύρια δολάρια το 4ο τρίμηνο του 2019 και προβλέπεται ότι θα ανέλθουν συνολικά σε 447 δισεκατομμύρια δολάρια τους επόμενους 6 μήνες.

Οι παγκόσμιες κεντρικές τράπεζες μείωσαν τα επιτόκια 80 φορές τους τελευταίους 12 μήνες και συνολικά 789 φορές από την Lehman.

4)Υφίσταται η έννοια της αναδιάρθρωσης στις αγορές:

Ενώ πολλοί μιλούν για φούσκες στις αγορές στην πραγματικότητα οι μετοχές παγκοσμίως έχουν ξεπεράσει μόνο τα υψηλά τους έναντι των ομολόγων διεθνώς μόνο έναντι του 2007 και παραμένουν κάτω από τα υψηλά έναντι των ομολόγων διεθνώς του 2000.

Το 2020 οι επενδυτές των ομολόγων θα στραφούν στις μετοχές συντηρώντας την άνοδο.

5)Υπάρχει ένα σημείο καμπής στα κέρδη:

Το μοντέλο ανάπτυξης για το παγκόσμιο δείκτη EPS κέρδη ανά μετοχή προβλέπει μείωση της τάξης του -5,4% στους επόμενους 12 μήνες.

Οι short επενδυτές υποστηρίζουν

1)Αύξηση κινδύνων: οι μετοχές βρίσκονται σε υψηλά επίπεδα και οι υψηλότερες τιμές κινδύνου και η μεγαλύτερη μεταβλητότητα αποτελούν πρόδρομο για το τέλος της ανοδικής αγοράς.

2)Η ανισότητα αυξάνεται:

Ο δείκτης S & P500 έληξε την 10ετία του 2010 με τη μεγαλύτερη ανοδική αγορά όλων των εποχών και μόλις 7% από το να γίνει η μεγαλύτερη ανοδική αγορά (3498 ημέρες).

Η αξία των μετοχών και των ομολόγων στις ΗΠΑ αυξήθηκε πάνω από 5,5 φορές το μέγεθος του ΑΕΠ των ΗΠΑ που αποτελεί υψηλό όλων των εποχών.

Μόνο τα τελευταία 5 χρόνια οι 20 μεγάλες εταιρείες του δείκτη S & P 500 δαπάνησαν 975 δισεκ. δολάρια για buybacks για επαναγορές μετοχών δηλαδή 381.000 δολάρια για κάθε εργαζόμενο που απασχολούν.

3) Ο πληθωρισμός αυξάνεται:

Η αύξηση των μισθών των ΗΠΑ υπερβαίνει το ποσοστό ανεργίας για πρώτη φορά από το 2000, συνέπεσε ιστορικά με τη μεγάλη αύξηση της καμπύλης αποδόσεων των ομολόγων των ΗΠΑ είτε λόγω πληθωρισμού, αθετήσεων υποχρεώσεων ή ύφεσης.

Να σημειωθεί ότι το έλλειμμα του προϋπολογισμού των ΗΠΑ το 2019 ξεπέρασε τα 1 τρισεκ. δολάρια και η αμερικανική ομοσπονδιακή κυβέρνηση δαπάνησε 4,4 τρισεκ. δολάρια ή 35.500 δολάρια για κάθε πληρωτή φόρου εισοδήματος.

4)Η ανάκαμψη για το 2020 έχει ξεπεράσει κάθε τεχνικό όριο και οι επενδυτές θα κατανοούν ότι η άνοδος συντηρείται από τις κεντρικές τράπεζες, κανένα θεμελιώδες μέγεθος δεν δικαιολογεί τις τρέχουσες αποτιμήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών